- Семинар по 1С:ERP

Содержание

- 2. Что такое ПБУ 18/02? ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в

- 3. Классификация разниц В ПБУ 18/02 выделены два типа различий в признании доходов и расходов: по самому

- 4. Принципы учета разниц по ПБУ 18/02 ПБУ 18/02 берет первичные показатели из отчета о финансовых результатах

- 5. Регистры учета в ERP В ERP налоговая оценка объектов учета и разницы между бухгалтерской и налоговой

- 6. Указание вида разниц в ERP Признак «Принимается к налоговому учету по налогу на прибыль» в статьях

- 7. Формирование постоянных и временных разниц в проводках Каждую хозяйственную операцию следует отражать в регистре бухгалтерии по

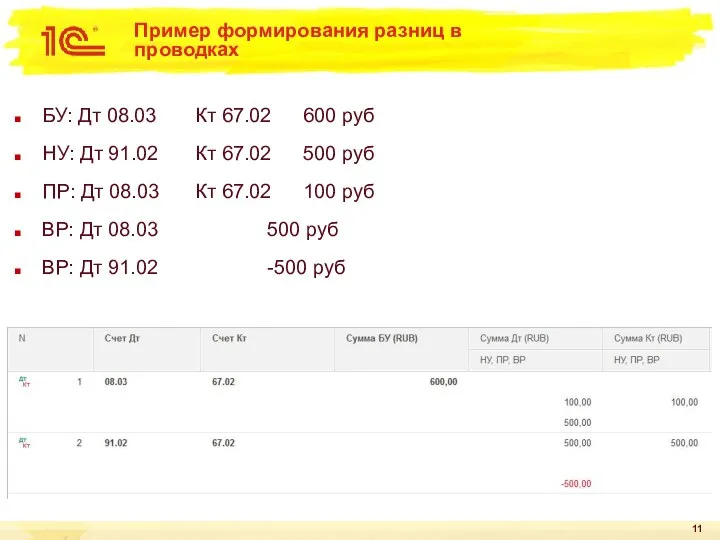

- 8. Пример формирования разниц в проводках Рассмотрим пример: В стоимости объекта строительства капитализированы проценты по кредиту в

- 9. Пример формирования разниц в проводках БУ: Дт 08.03 Кт 67.02 – 600 руб НУ: Дт 91.02

- 10. Пример формирования разниц в проводках БУ: Дт 08.03 Кт 67.02 – 600 руб НУ: Дт 91.02

- 11. Пример формирования разниц в проводках БУ: Дт 08.03 Кт 67.02 600 руб НУ: Дт 91.02 Кт

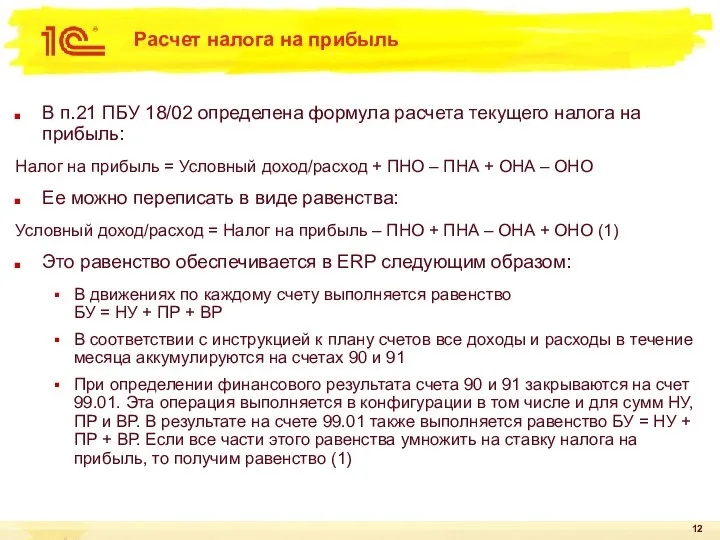

- 12. Расчет налога на прибыль В п.21 ПБУ 18/02 определена формула расчета текущего налога на прибыль: Налог

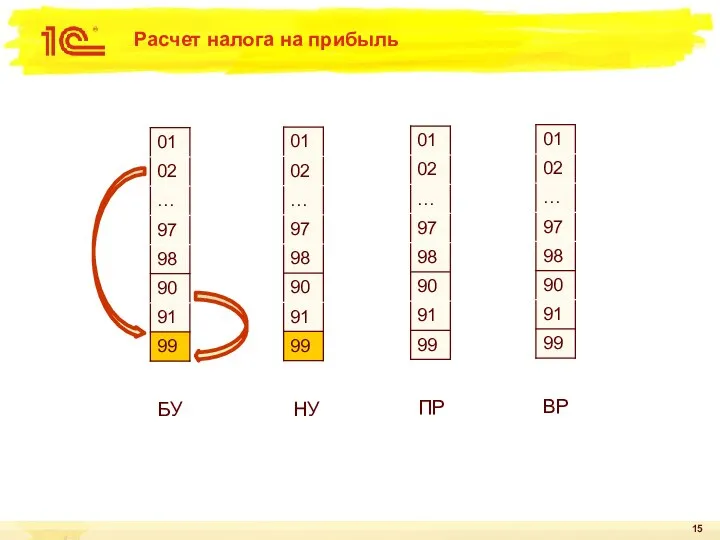

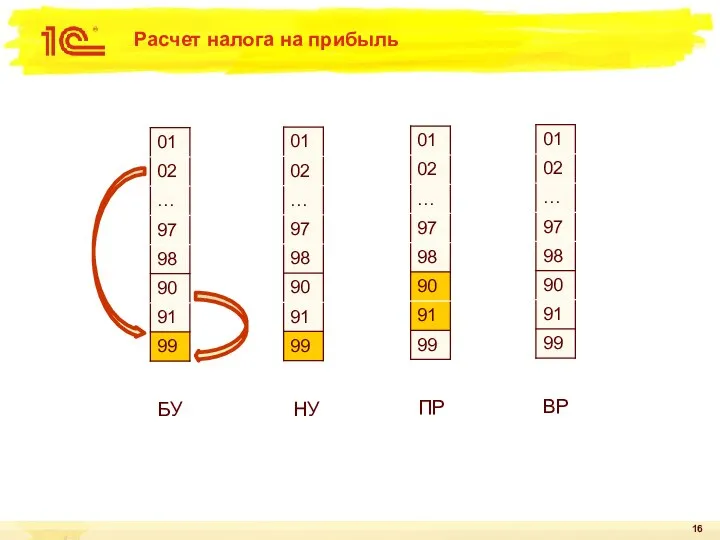

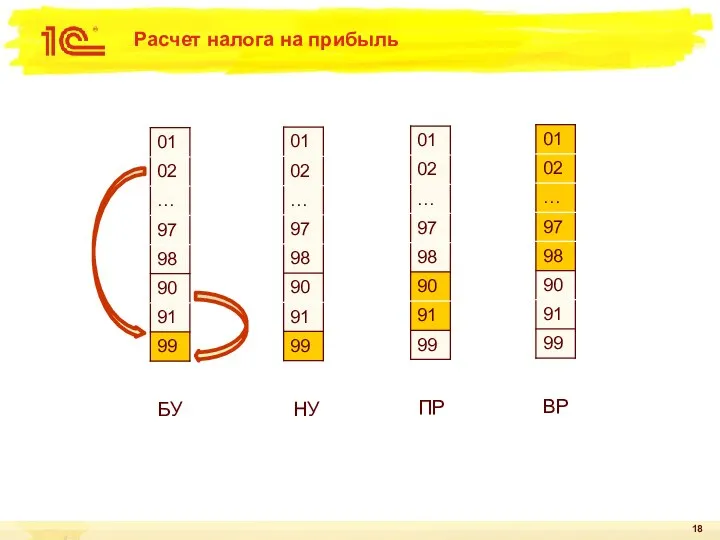

- 13. Расчет налога на прибыль БУ НУ ПР ВР

- 14. Расчет налога на прибыль БУ НУ ПР ВР

- 15. Расчет налога на прибыль БУ НУ ПР ВР

- 16. Расчет налога на прибыль БУ НУ ПР ВР

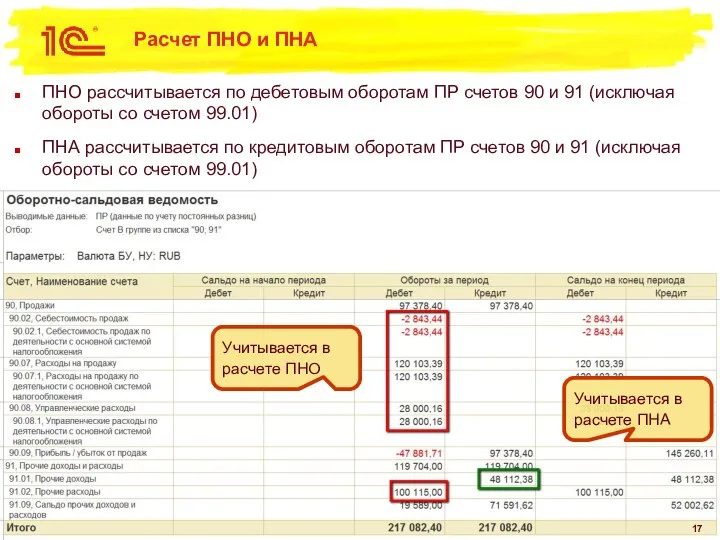

- 17. Расчет ПНО и ПНА ПНО рассчитывается по дебетовым оборотам ПР счетов 90 и 91 (исключая обороты

- 18. Расчет налога на прибыль БУ НУ ПР ВР

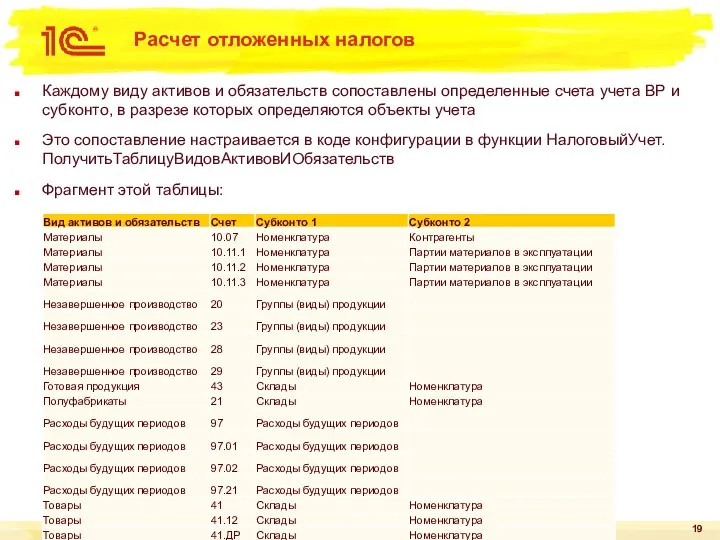

- 19. Расчет отложенных налогов Каждому виду активов и обязательств сопоставлены определенные счета учета ВР и субконто, в

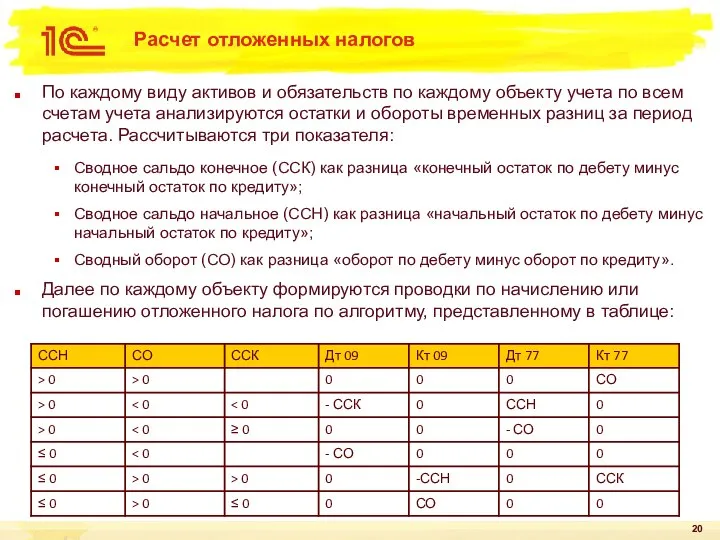

- 20. Расчет отложенных налогов По каждому виду активов и обязательств по каждому объекту учета по всем счетам

- 21. Пример расчета отложенных налогов

- 22. Методика поиска ошибок в учете по ПБУ 18/02 Определить правильность расчета налога. Сравнить расчет по НУ

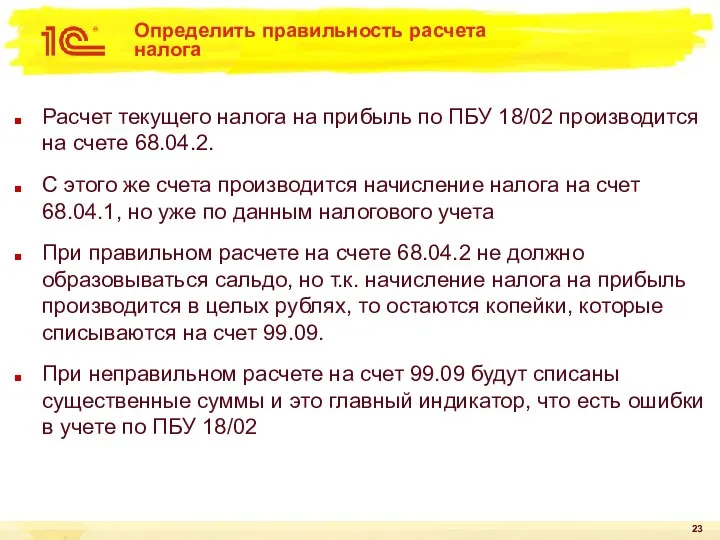

- 23. Определить правильность расчета налога Расчет текущего налога на прибыль по ПБУ 18/02 производится на счете 68.04.2.

- 24. Проверка заполнения справочной информации и выполнения регламентных операций Следует проверить справочную информацию: Указаны ставки налога на

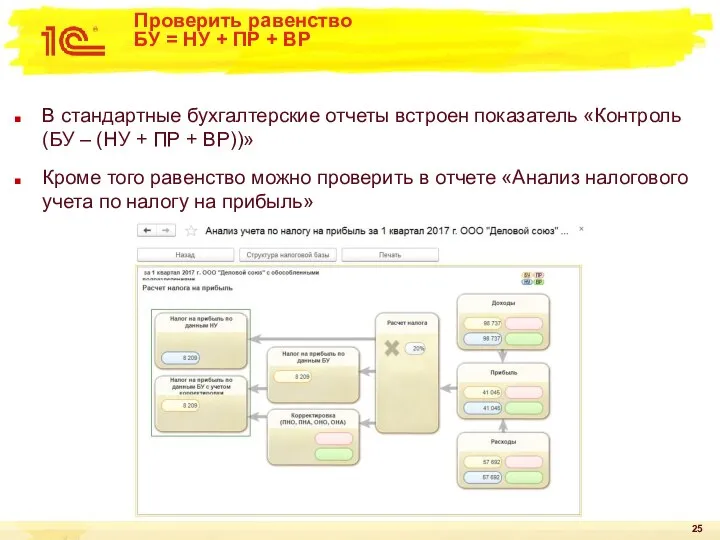

- 25. Проверить равенство БУ = НУ + ПР + ВР В стандартные бухгалтерские отчеты встроен показатель «Контроль

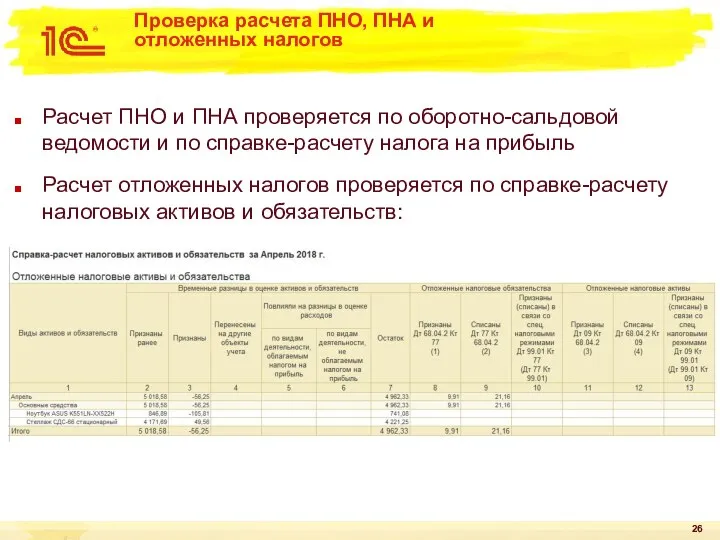

- 26. Проверка расчета ПНО, ПНА и отложенных налогов Расчет ПНО и ПНА проверяется по оборотно-сальдовой ведомости и

- 27. Проверка правильности учета временных разниц Из алгоритма расчета отложенных налогов следует два важных ограничения на учет

- 29. Скачать презентацию

Что такое ПБУ 18/02?

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете

Что такое ПБУ 18/02?

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете

Классификация разниц

В ПБУ 18/02 выделены два типа различий в признании доходов

Классификация разниц

В ПБУ 18/02 выделены два типа различий в признании доходов

Принципы учета разниц по ПБУ 18/02

ПБУ 18/02 берет первичные показатели из

Принципы учета разниц по ПБУ 18/02

ПБУ 18/02 берет первичные показатели из

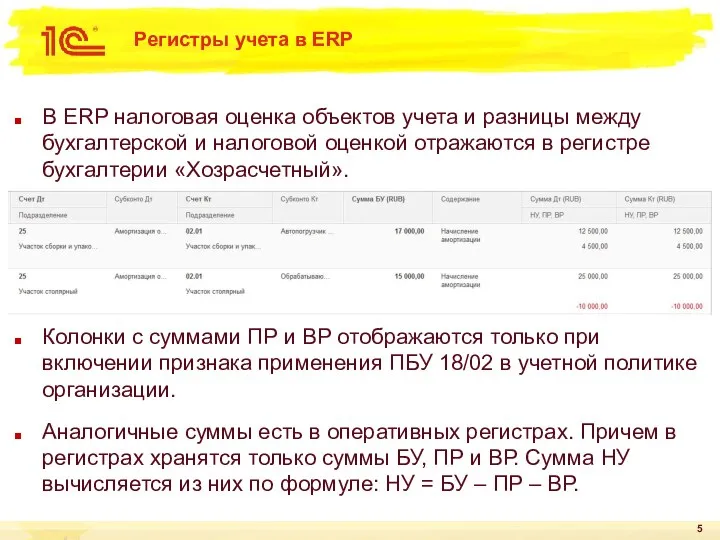

Регистры учета в ERP

В ERP налоговая оценка объектов учета и разницы

Регистры учета в ERP

В ERP налоговая оценка объектов учета и разницы

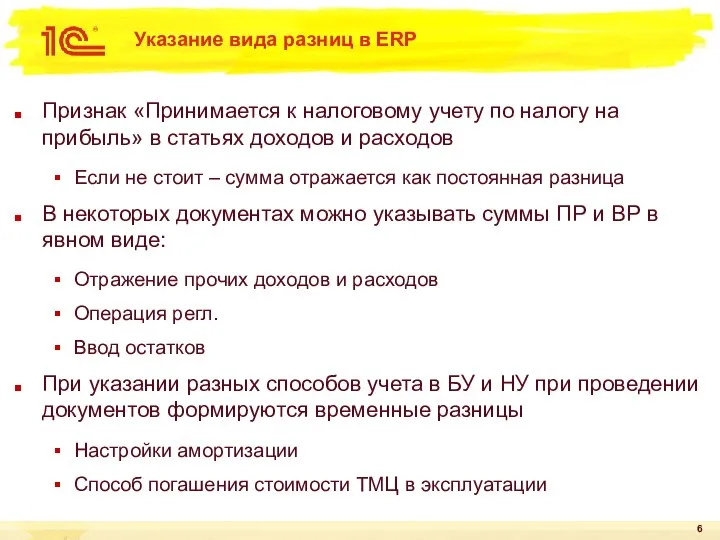

Указание вида разниц в ERP

Признак «Принимается к налоговому учету по налогу

Указание вида разниц в ERP

Признак «Принимается к налоговому учету по налогу

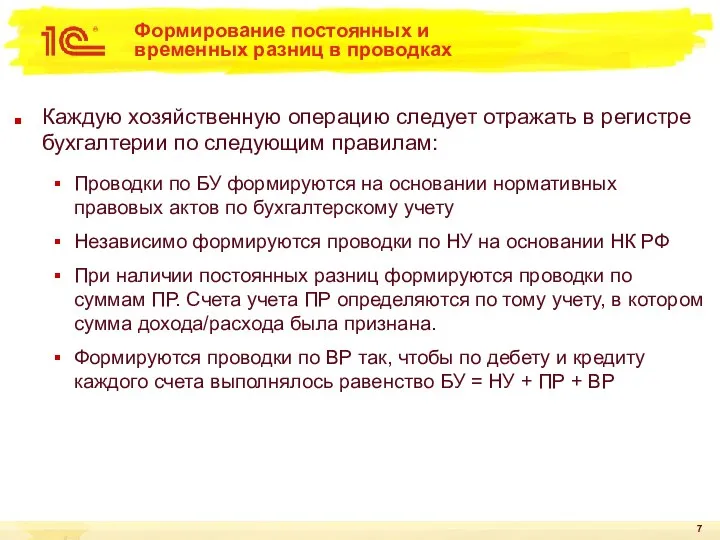

Формирование постоянных и временных разниц в проводках

Каждую хозяйственную операцию следует отражать

Формирование постоянных и временных разниц в проводках

Каждую хозяйственную операцию следует отражать

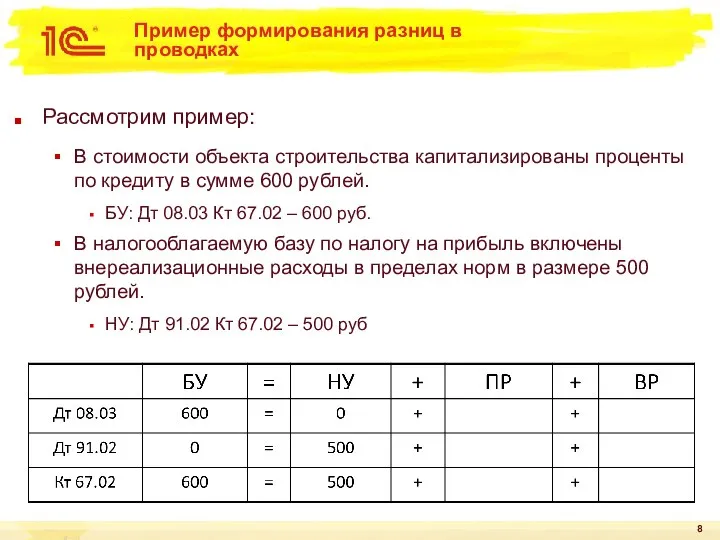

Пример формирования разниц в проводках

Рассмотрим пример:

В стоимости объекта строительства капитализированы

Пример формирования разниц в проводках

Рассмотрим пример:

В стоимости объекта строительства капитализированы

Пример формирования разниц в проводках

БУ: Дт 08.03 Кт 67.02 –

Пример формирования разниц в проводках

БУ: Дт 08.03 Кт 67.02 –

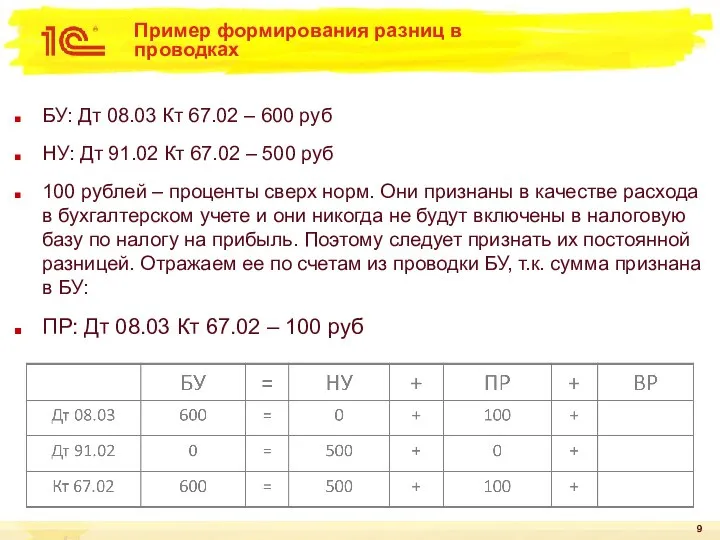

Пример формирования разниц в проводках

БУ: Дт 08.03 Кт 67.02 –

Пример формирования разниц в проводках

БУ: Дт 08.03 Кт 67.02 –

Пример формирования разниц в проводках

БУ: Дт 08.03 Кт 67.02 600

Пример формирования разниц в проводках

БУ: Дт 08.03 Кт 67.02 600

Расчет налога на прибыль

В п.21 ПБУ 18/02 определена формула расчета текущего

Расчет налога на прибыль

В п.21 ПБУ 18/02 определена формула расчета текущего

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет ПНО и ПНА

ПНО рассчитывается по дебетовым оборотам ПР счетов 90

Расчет ПНО и ПНА

ПНО рассчитывается по дебетовым оборотам ПР счетов 90

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет налога на прибыль

БУ

НУ

ПР

ВР

Расчет отложенных налогов

Каждому виду активов и обязательств сопоставлены определенные счета учета

Расчет отложенных налогов

Каждому виду активов и обязательств сопоставлены определенные счета учета

Расчет отложенных налогов

По каждому виду активов и обязательств по каждому объекту

Расчет отложенных налогов

По каждому виду активов и обязательств по каждому объекту

Пример расчета отложенных налогов

Пример расчета отложенных налогов

Методика поиска ошибок в учете по ПБУ 18/02

Определить правильность расчета налога.

Методика поиска ошибок в учете по ПБУ 18/02

Определить правильность расчета налога.

Определить правильность расчета налога

Расчет текущего налога на прибыль по ПБУ 18/02

Определить правильность расчета налога

Расчет текущего налога на прибыль по ПБУ 18/02

Проверка заполнения справочной информации и выполнения регламентных операций

Следует проверить справочную информацию:

Указаны

Проверка заполнения справочной информации и выполнения регламентных операций

Следует проверить справочную информацию:

Указаны

Проверить равенство

БУ = НУ + ПР + ВР

В стандартные бухгалтерские

Проверить равенство

БУ = НУ + ПР + ВР

В стандартные бухгалтерские

Проверка расчета ПНО, ПНА и отложенных налогов

Расчет ПНО и ПНА проверяется

Проверка расчета ПНО, ПНА и отложенных налогов

Расчет ПНО и ПНА проверяется

Проверка правильности учета временных разниц

Из алгоритма расчета отложенных налогов следует два

Проверка правильности учета временных разниц

Из алгоритма расчета отложенных налогов следует два

Современные проблемы экономики и финансирования здравоохранения

Современные проблемы экономики и финансирования здравоохранения Презентация по экономике Швейцарские банки

Презентация по экономике Швейцарские банки  Бюджет для граждан, город Бугуруслан

Бюджет для граждан, город Бугуруслан Sphere. Инновации в вашу жизнь

Sphere. Инновации в вашу жизнь Экономический рост и развитие

Экономический рост и развитие Влияние миграции на демографическое развитие стран

Влияние миграции на демографическое развитие стран Стратегия социально-экономического развития города Магнитогорска. ООО «Сибпрофконсалт»

Стратегия социально-экономического развития города Магнитогорска. ООО «Сибпрофконсалт» Модель SNW-анализ

Модель SNW-анализ Особая экономическая зонапромышленно- производственного типа Алга

Особая экономическая зонапромышленно- производственного типа Алга Мировая экономика: сущность, закономерности и современные тенденции развития

Мировая экономика: сущность, закономерности и современные тенденции развития Экономический анализ

Экономический анализ Глобальные проблемы в мировой экономике

Глобальные проблемы в мировой экономике Podstawy ekonomii. Niedoskonale konkurencyjne rynki produktu

Podstawy ekonomii. Niedoskonale konkurencyjne rynki produktu Рынок несовершенной конкуренции (Монопольная власть на рынке)

Рынок несовершенной конкуренции (Монопольная власть на рынке) Мексика. Статистика

Мексика. Статистика Экономические циклы как следствие борьбы между трудом и капиталом. Модель Крафта-Вайзе

Экономические циклы как следствие борьбы между трудом и капиталом. Модель Крафта-Вайзе Конкурентоспособность предприятий сферы услуг в условиях глобализации экономики

Конкурентоспособность предприятий сферы услуг в условиях глобализации экономики Статистика себестоимости продукции

Статистика себестоимости продукции Тауарлы-материалдық қорлар есебі

Тауарлы-материалдық қорлар есебі Экономика образования. Тема 8. Бизнес – планирование в образовании

Экономика образования. Тема 8. Бизнес – планирование в образовании Фирма и издержки производства

Фирма и издержки производства Корпоративная система управления инновационными проектами, программами и портфелями проектов

Корпоративная система управления инновационными проектами, программами и портфелями проектов Планирование работы подвижного состава. Качественные показатели использования вагонов

Планирование работы подвижного состава. Качественные показатели использования вагонов Лекція 2. Виробнича функція

Лекція 2. Виробнича функція Безработица. Критерии безработицы

Безработица. Критерии безработицы Элементы производственного менеджмента

Элементы производственного менеджмента Научная деятельность НИР, финансируемые из средств хозяйствующих субъектов (хоздоговора)

Научная деятельность НИР, финансируемые из средств хозяйствующих субъектов (хоздоговора) Открытые инновации

Открытые инновации