- Система национальных счетов

Содержание

- 2. СНС – система взаимосвязанных показателей, используемая во многих странах для описания и анализа наиболее общих результатов,

- 3. Экономическая операция – поток, результат добровольного взаимодействия между двумя институциональными единицами (секторами) или внутри одной единицы,

- 4. Сектора экономики 1 – нефинансовые корпорации – предприятия различных форм собственности, производящие товары и услуги (кроме

- 5. Экономическая территория – географическая территория, внутри которой лица, товары и деньги могут свободно перемещаться Хозяйствующая единица

- 6. Классификация счетов СНС 1 – Консолидированные счета - счет товаров и услуг - текущие счета (производства,

- 7. Классификация макроэкономических показателей 1 – Производство - валовой выпуск - промежуточное потребление - валовая добавленная стоимость

- 8. Валовой выпуск (ВВ) – суммарная стоимость товаров и услуг, являющаяся результатом производственной деятельности резидентов в данном

- 9. Чистая добавленная стоимость (ЧДС) – созданная в процессе производства стоимость основного капитала за вычетом стоимости потребленного

- 10. Методы расчета ВВП 1 – производственный – характеризует процесс производства ВДС как источника дохода 2 –

- 11. 1 – Производственный метод ВВП = сумма ВДС всех отраслей + ЧНПИ ЧНПИ – чистые налоги

- 12. 2 – Распределительный метод ВВП = сумма первичных доходов, распределенных между резидентами-производителями товаров и услуг =

- 13. 3 – Метод конечного потребления ВВП = КП + ВН + ЧЭ КП – конечное потребление

- 14. Валовое накопление ВН – сумма: - величины накопления основного капитала, т.е. вложений в производство для создания

- 15. Стадия образования и распределения доходов Валовой национальный доход (ВНД) = ВВП + + первичные доходы (зарплата,

- 16. Стадия использования доходов и сбережений Конечное потребление товаров и услуг – сумма расходов на частное потребление

- 17. 1) Валовой внутренний продукт ВВП 2) Потребление основного капитала ПОК; 3) Чистый внутренний продукт ЧВП =

- 19. Скачать презентацию

СНС – система взаимосвязанных показателей, используемая во многих странах для описания

СНС – система взаимосвязанных показателей, используемая во многих странах для описания

Экономическая операция – поток, результат добровольного взаимодействия между двумя институциональными единицами

Экономическая операция – поток, результат добровольного взаимодействия между двумя институциональными единицами

Сектора экономики

1 – нефинансовые корпорации – предприятия различных форм собственности, производящие

Сектора экономики

1 – нефинансовые корпорации – предприятия различных форм собственности, производящие

Экономическая территория – географическая территория, внутри которой лица, товары и деньги

Экономическая территория – географическая территория, внутри которой лица, товары и деньги

Классификация счетов СНС

1 – Консолидированные счета

- счет товаров и услуг

- текущие

Классификация счетов СНС

1 – Консолидированные счета

- счет товаров и услуг

- текущие

Классификация макроэкономических показателей

1 – Производство

- валовой выпуск

- промежуточное потребление

- валовая добавленная

Классификация макроэкономических показателей

1 – Производство

- валовой выпуск

- промежуточное потребление

- валовая добавленная

Валовой выпуск (ВВ) – суммарная стоимость товаров и услуг, являющаяся результатом

Валовой выпуск (ВВ) – суммарная стоимость товаров и услуг, являющаяся результатом

Чистая добавленная стоимость (ЧДС) – созданная в процессе производства стоимость основного

Чистая добавленная стоимость (ЧДС) – созданная в процессе производства стоимость основного

Методы расчета ВВП

1 – производственный – характеризует процесс производства ВДС как

Методы расчета ВВП

1 – производственный – характеризует процесс производства ВДС как

1 – Производственный метод

ВВП = сумма ВДС всех отраслей + ЧНПИ

ЧНПИ

1 – Производственный метод

ВВП = сумма ВДС всех отраслей + ЧНПИ

ЧНПИ

2 – Распределительный метод

ВВП = сумма первичных доходов, распределенных между резидентами-производителями

2 – Распределительный метод

ВВП = сумма первичных доходов, распределенных между резидентами-производителями

3 – Метод конечного потребления

ВВП = КП + ВН + ЧЭ

КП

3 – Метод конечного потребления

ВВП = КП + ВН + ЧЭ

КП

Валовое накопление ВН – сумма:

- величины накопления основного капитала, т.е. вложений

Валовое накопление ВН – сумма:

- величины накопления основного капитала, т.е. вложений

Стадия образования и распределения доходов

Валовой национальный доход (ВНД) =

ВВП +

+

Стадия образования и распределения доходов

Валовой национальный доход (ВНД) =

ВВП +

+

Стадия использования доходов и сбережений

Конечное потребление товаров и услуг – сумма

Стадия использования доходов и сбережений

Конечное потребление товаров и услуг – сумма

1) Валовой внутренний продукт ВВП

2) Потребление основного капитала ПОК;

3) Чистый внутренний

1) Валовой внутренний продукт ВВП

2) Потребление основного капитала ПОК;

3) Чистый внутренний

Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Новости недели. Политинформация 2

Новости недели. Политинформация 2 Экономика предприятия (организации)

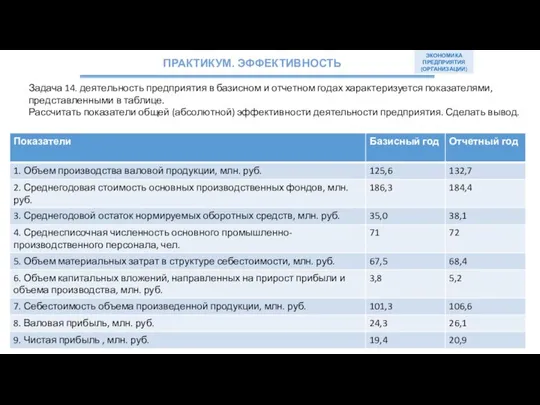

Экономика предприятия (организации) Предприятие – основное звено экономики

Предприятие – основное звено экономики Действие семейного законодательства во времени, пространстве и по кругу лиц Выполнили: Дамаева К., Кондратенко А.

Действие семейного законодательства во времени, пространстве и по кругу лиц Выполнили: Дамаева К., Кондратенко А. Экономическая культура. Введение в курс

Экономическая культура. Введение в курс Проект. Зелена економіка

Проект. Зелена економіка Prospects for grain markets

Prospects for grain markets Экономическая информация и ее свойства

Экономическая информация и ее свойства Миграция рабочей силы Японии

Миграция рабочей силы Японии Влияние корпоративной культуры на эффективную деятельность организации

Влияние корпоративной культуры на эффективную деятельность организации Задачи и функции планово-экономического отдела. Ставропольский государственный аграрный университет

Задачи и функции планово-экономического отдела. Ставропольский государственный аграрный университет Энергоэффективность, энергосбережение, атомная энергетика

Энергоэффективность, энергосбережение, атомная энергетика Экономия за счет снижения себестоимости производства ресурса (тепловой энергии)

Экономия за счет снижения себестоимости производства ресурса (тепловой энергии) Диаграммы. Прототип 8 задания ОГЭ

Диаграммы. Прототип 8 задания ОГЭ Теоретические основы денежно-кредитного регулирования

Теоретические основы денежно-кредитного регулирования Безработица и занятость

Безработица и занятость Отчет руководителя обособленного подразделения “Термотехник” г. Краснодар

Отчет руководителя обособленного подразделения “Термотехник” г. Краснодар Основные формы региональной экономической интеграции

Основные формы региональной экономической интеграции Что такое экономика

Что такое экономика Инфляция. Причины инфляции

Инфляция. Причины инфляции Основные положения ФЗ №94 о размещении заказов на поставки товаров, оказание услуг, выполнение работ

Основные положения ФЗ №94 о размещении заказов на поставки товаров, оказание услуг, выполнение работ Економічна сутність та значення бюджету

Економічна сутність та значення бюджету Конкуренция

Конкуренция Формальные и неформальные способы разрешения экономических конфликтов

Формальные и неформальные способы разрешения экономических конфликтов Международная миграция капитала

Международная миграция капитала Особенности и перспективы развития рынка сахара России

Особенности и перспективы развития рынка сахара России Экономика труда, как наука. Содержание, структура

Экономика труда, как наука. Содержание, структура