- Специальные экономические знания

Содержание

- 2. План лекции 1. Понятие и признаки СЭЗ 2.Формы использования СЭЗ в правоприменительной деятельности 3. Налоговая и

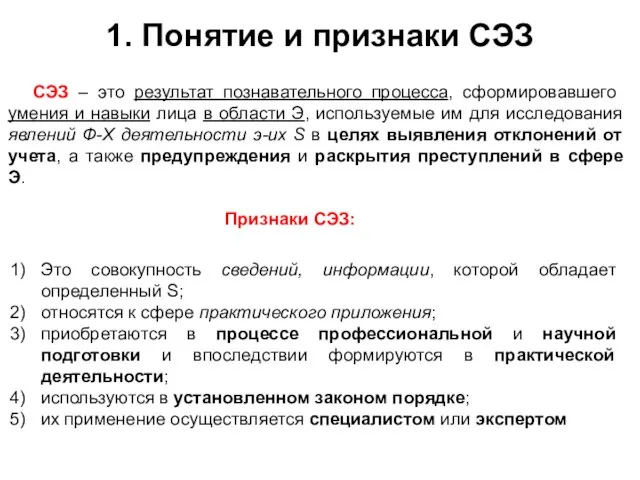

- 3. 1. Понятие и признаки СЭЗ СЭЗ – это результат познавательного процесса, сформировавшего умения и навыки лица

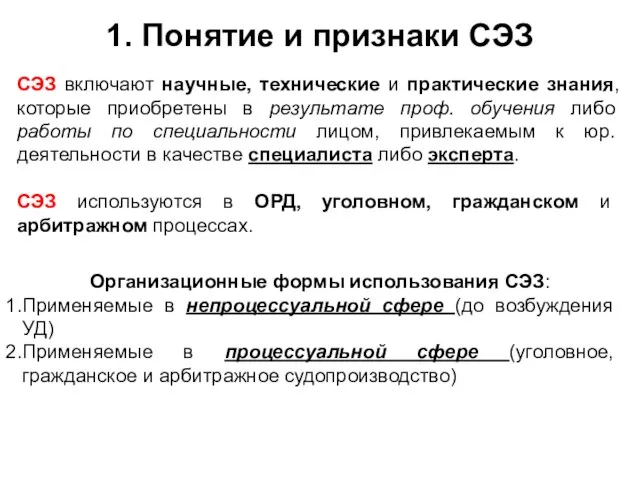

- 4. 1. Понятие и признаки СЭЗ СЭЗ включают научные, технические и практические знания, которые приобретены в результате

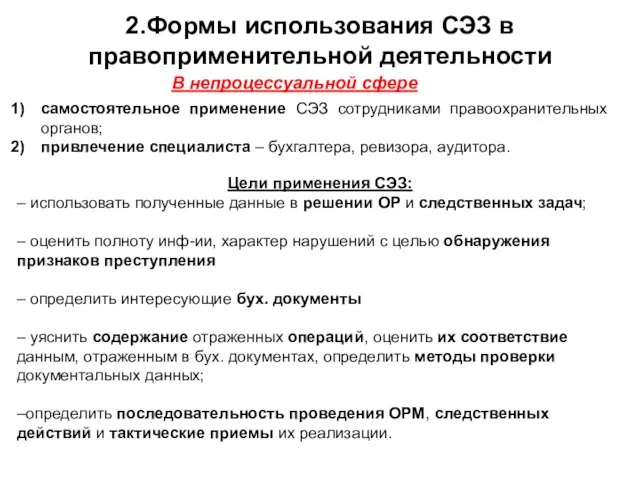

- 5. 2.Формы использования СЭЗ в правоприменительной деятельности В непроцессуальной сфере самостоятельное применение СЭЗ сотрудниками правоохранительных органов; привлечение

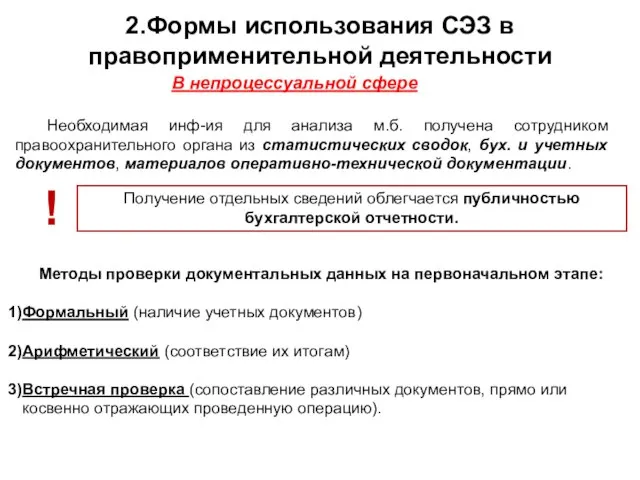

- 6. Необходимая инф-ия для анализа м.б. получена сотрудником правоохранительного органа из статистических сводок, бух. и учетных документов,

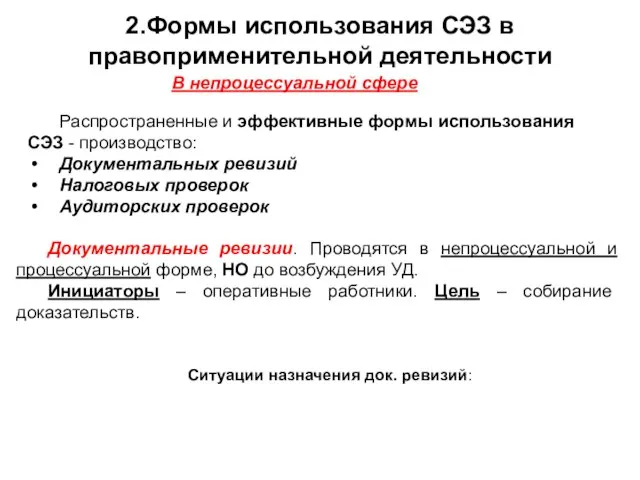

- 7. 2.Формы использования СЭЗ в правоприменительной деятельности В непроцессуальной сфере Распространенные и эффективные формы использования СЭЗ -

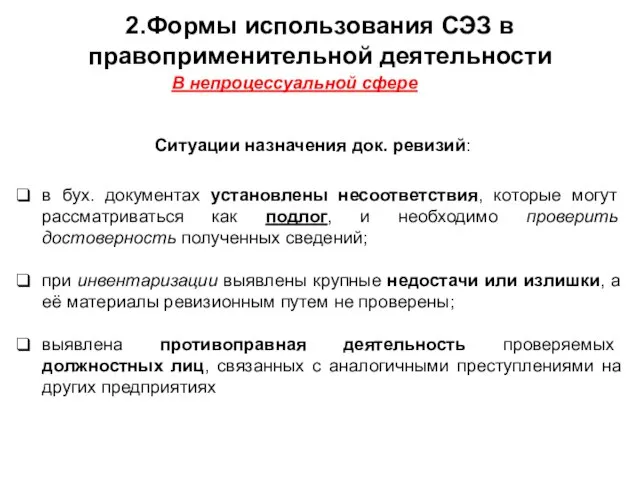

- 8. в бух. документах установлены несоответствия, которые могут рассматриваться как подлог, и необходимо проверить достоверность полученных сведений;

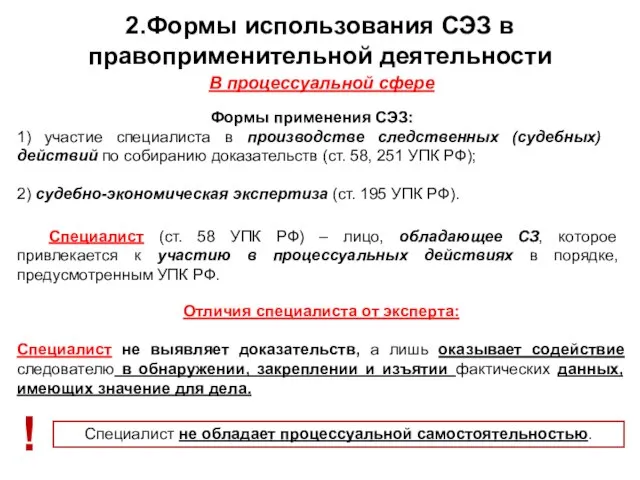

- 9. 2.Формы использования СЭЗ в правоприменительной деятельности В процессуальной сфере Формы применения СЭЗ: 1) участие специалиста в

- 10. Специалист оказывает существенную помощь следователю в подготовке к допросу обвиняемых или свидетелей, являющихся учетными работниками или

- 11. 2.Формы использования СЭЗ в правоприменительной деятельности В процессуальной сфере Участие специалиста в следственных и судебных действиях

- 12. 2) установление достоверности личности специалиста – паспортные данные, служебное удостоверение 3) соблюдение процедуры вызова (привлечения) специалиста

- 13. 7) составление протокола как единственной процессуальной формы оформления результатов следственного действия, в том числе результатов работы

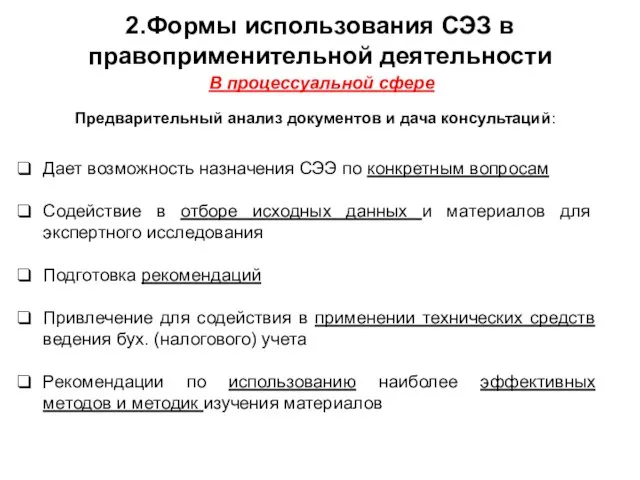

- 14. 2.Формы использования СЭЗ в правоприменительной деятельности В процессуальной сфере Предварительный анализ документов и дача консультаций: Дает

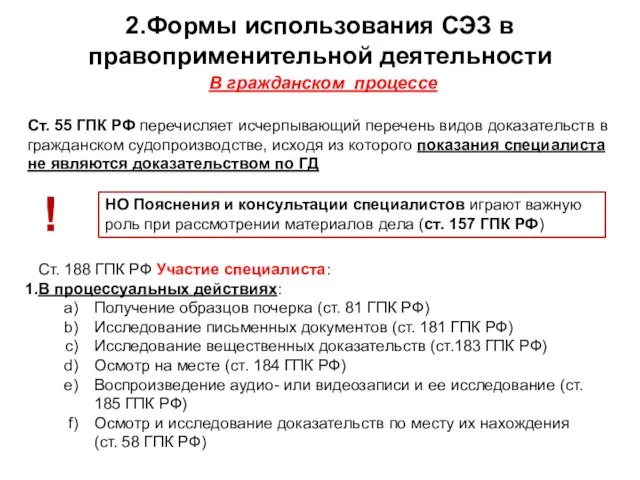

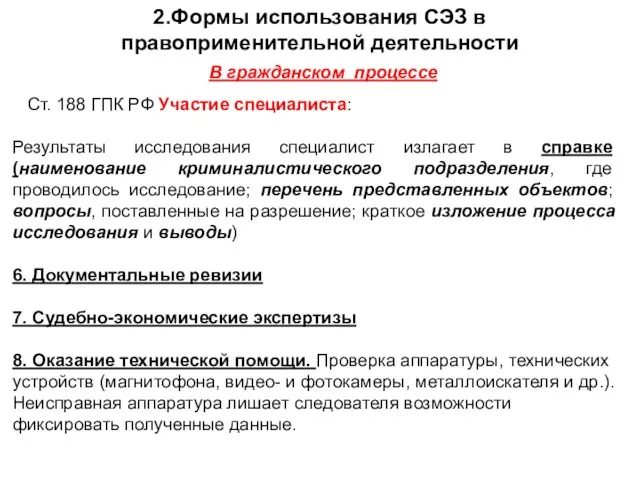

- 15. 2.Формы использования СЭЗ в правоприменительной деятельности В гражданском процессе Ст. 55 ГПК РФ перечисляет исчерпывающий перечень

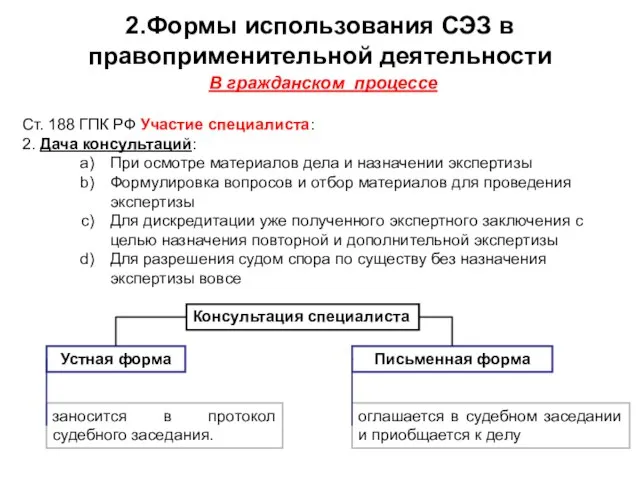

- 16. Ст. 188 ГПК РФ Участие специалиста: 2. Дача консультаций: При осмотре материалов дела и назначении экспертизы

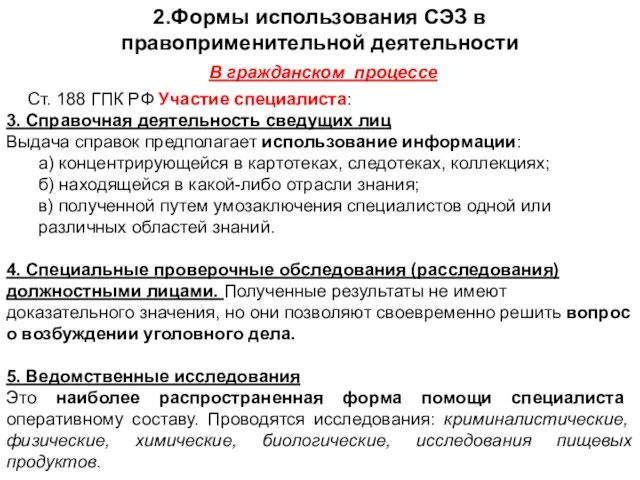

- 17. В гражданском процессе 2.Формы использования СЭЗ в правоприменительной деятельности Ст. 188 ГПК РФ Участие специалиста: 3.

- 18. Результаты исследования специалист излагает в справке (наименование криминалистического подразделения, где проводилось исследование; перечень представленных объектов; вопросы,

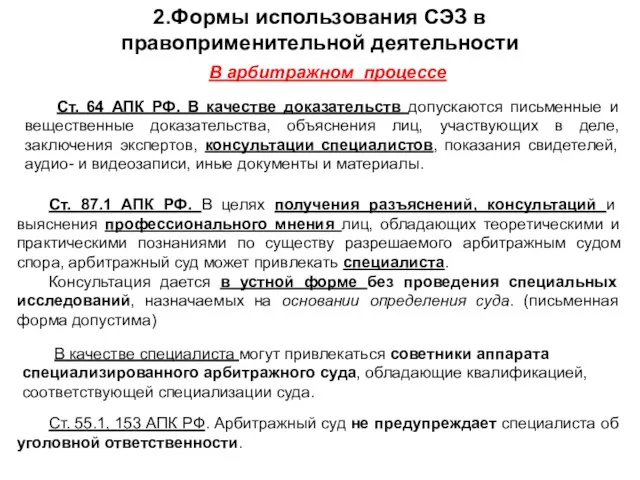

- 19. Ст. 64 АПК РФ. В качестве доказательств допускаются письменные и вещественные доказательства, объяснения лиц, участвующих в

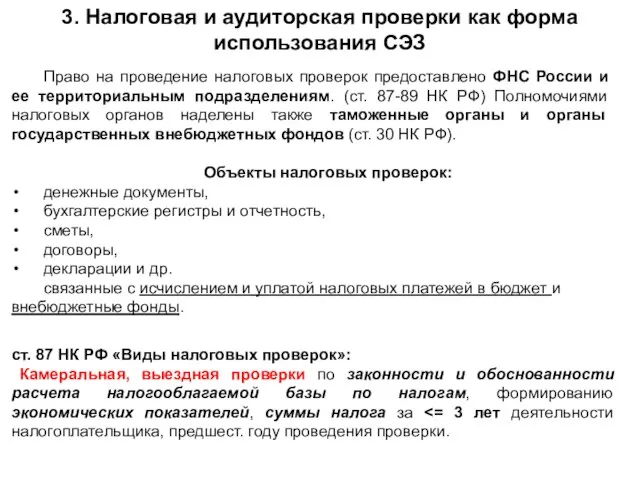

- 20. 3. Налоговая и аудиторская проверки как форма использования СЭЗ Право на проведение налоговых проверок предоставлено ФНС

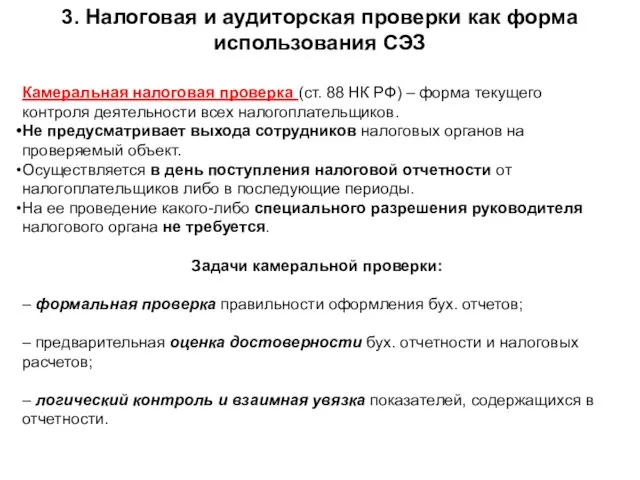

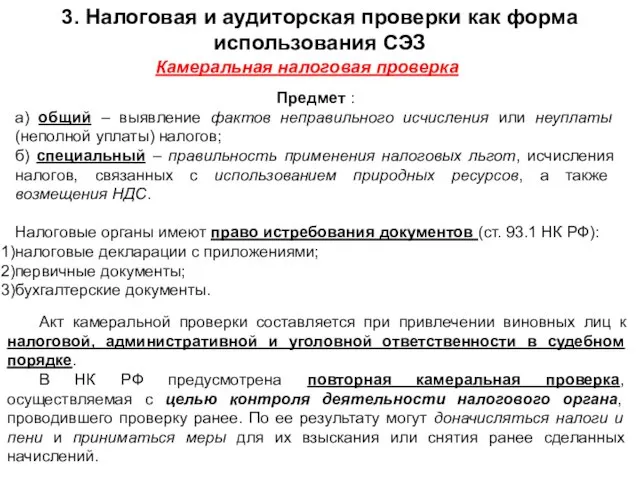

- 21. 3. Налоговая и аудиторская проверки как форма использования СЭЗ Камеральная налоговая проверка (ст. 88 НК РФ)

- 22. Предмет : а) общий – выявление фактов неправильного исчисления или неуплаты (неполной уплаты) налогов; б) специальный

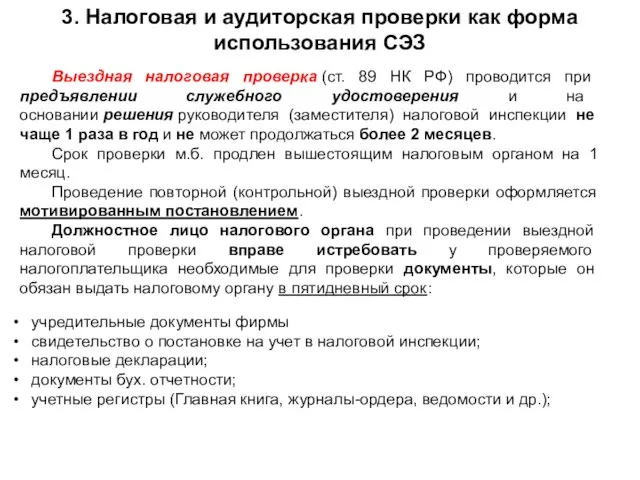

- 23. Выездная налоговая проверка (ст. 89 НК РФ) проводится при предъявлении служебного удостоверения и на основании решения

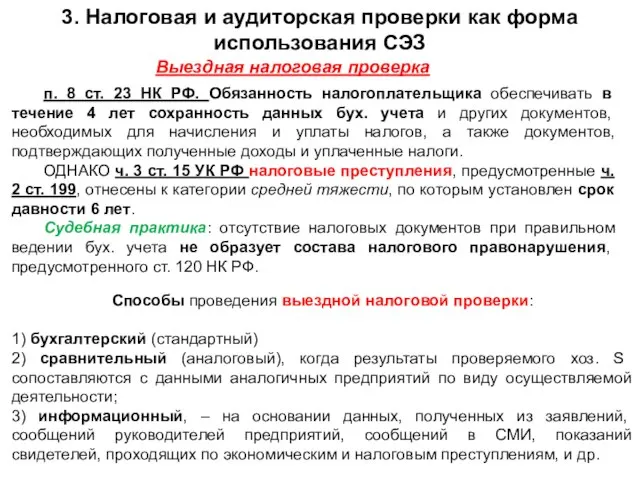

- 24. п. 8 ст. 23 НК РФ. Обязанность налогоплательщика обеспечивать в течение 4 лет сохранность данных бух.

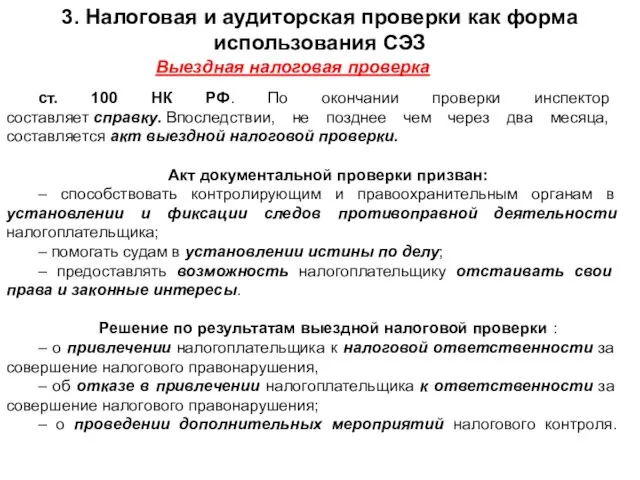

- 25. ст. 100 НК РФ. По окончании проверки инспектор составляет справку. Впоследствии, не позднее чем через два

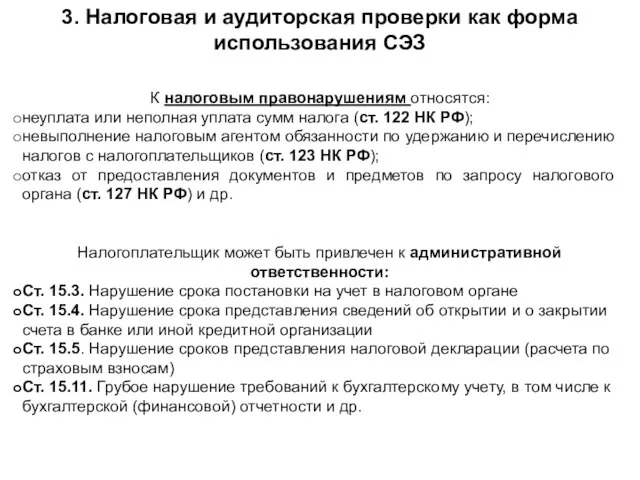

- 26. К налоговым правонарушениям относятся: неуплата или неполная уплата сумм налога (ст. 122 НК РФ); невыполнение налоговым

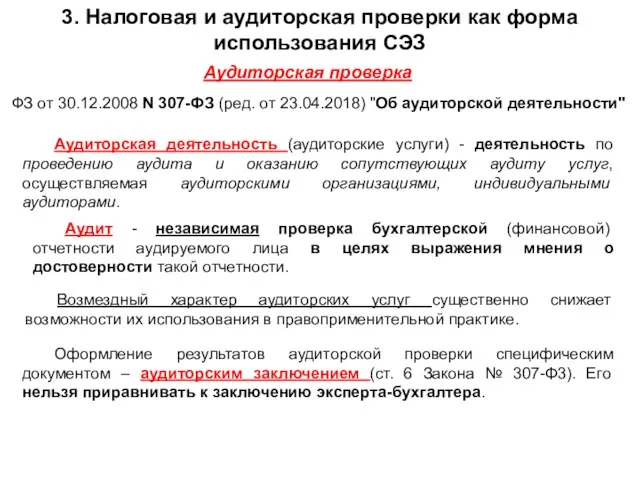

- 27. 3. Налоговая и аудиторская проверки как форма использования СЭЗ Аудиторская проверка Аудиторская деятельность (аудиторские услуги) -

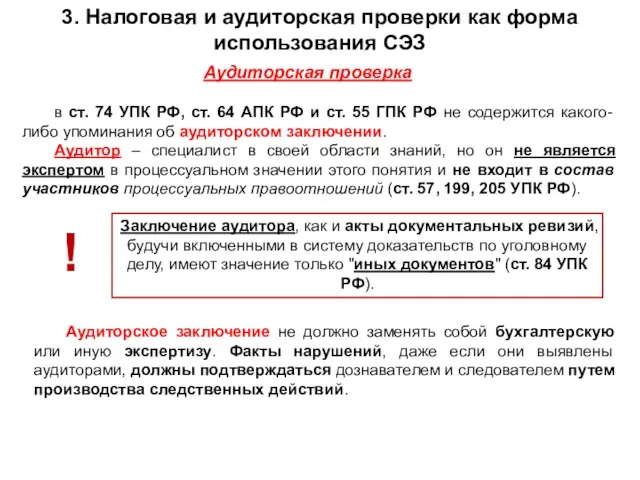

- 28. в ст. 74 УПК РФ, ст. 64 АПК РФ и ст. 55 ГПК РФ не содержится

- 30. Скачать презентацию

План лекции

1. Понятие и признаки СЭЗ

2.Формы использования СЭЗ в правоприменительной деятельности

3.

План лекции

1. Понятие и признаки СЭЗ

2.Формы использования СЭЗ в правоприменительной деятельности

3.

1. Понятие и признаки СЭЗ

СЭЗ – это результат познавательного процесса, сформировавшего

1. Понятие и признаки СЭЗ

СЭЗ – это результат познавательного процесса, сформировавшего

1. Понятие и признаки СЭЗ

СЭЗ включают научные, технические и практические знания,

1. Понятие и признаки СЭЗ

СЭЗ включают научные, технические и практические знания,

2.Формы использования СЭЗ в правоприменительной деятельности

В непроцессуальной сфере

самостоятельное применение СЭЗ сотрудниками

2.Формы использования СЭЗ в правоприменительной деятельности

В непроцессуальной сфере

самостоятельное применение СЭЗ сотрудниками

Необходимая инф-ия для анализа м.б. получена сотрудником правоохранительного органа из статистических

Необходимая инф-ия для анализа м.б. получена сотрудником правоохранительного органа из статистических

2.Формы использования СЭЗ в правоприменительной деятельности

В непроцессуальной сфере

Распространенные и эффективные формы

2.Формы использования СЭЗ в правоприменительной деятельности

В непроцессуальной сфере

Распространенные и эффективные формы

в бух. документах установлены несоответствия, которые могут рассматриваться как подлог, и

в бух. документах установлены несоответствия, которые могут рассматриваться как подлог, и

2.Формы использования СЭЗ в правоприменительной деятельности

В процессуальной сфере

Формы применения СЭЗ:

1) участие

2.Формы использования СЭЗ в правоприменительной деятельности

В процессуальной сфере

Формы применения СЭЗ:

1) участие

Специалист оказывает существенную помощь следователю в подготовке к допросу обвиняемых или

Специалист оказывает существенную помощь следователю в подготовке к допросу обвиняемых или

2.Формы использования СЭЗ в правоприменительной деятельности

В процессуальной сфере

Участие специалиста в следственных

2.Формы использования СЭЗ в правоприменительной деятельности

В процессуальной сфере

Участие специалиста в следственных

2) установление достоверности личности специалиста – паспортные данные, служебное удостоверение

3) соблюдение

2) установление достоверности личности специалиста – паспортные данные, служебное удостоверение

3) соблюдение

7) составление протокола как единственной процессуальной формы оформления результатов следственного действия,

2.Формы использования СЭЗ в правоприменительной деятельности

В процессуальной сфере

Предварительный анализ документов и

2.Формы использования СЭЗ в правоприменительной деятельности

В процессуальной сфере

Предварительный анализ документов и

2.Формы использования СЭЗ в правоприменительной деятельности

В гражданском процессе

Ст. 55 ГПК РФ

2.Формы использования СЭЗ в правоприменительной деятельности

В гражданском процессе

Ст. 55 ГПК РФ

Ст. 188 ГПК РФ Участие специалиста:

2. Дача консультаций:

При осмотре материалов дела

Ст. 188 ГПК РФ Участие специалиста:

2. Дача консультаций:

При осмотре материалов дела

В гражданском процессе

2.Формы использования СЭЗ в правоприменительной деятельности

Ст. 188 ГПК РФ

В гражданском процессе

2.Формы использования СЭЗ в правоприменительной деятельности

Ст. 188 ГПК РФ

Результаты исследования специалист излагает в справке (наименование криминалистического подразделения, где проводилось

Ст. 64 АПК РФ. В качестве доказательств допускаются письменные и вещественные

Ст. 64 АПК РФ. В качестве доказательств допускаются письменные и вещественные

3. Налоговая и аудиторская проверки как форма использования СЭЗ

Право на проведение

3. Налоговая и аудиторская проверки как форма использования СЭЗ

Право на проведение

3. Налоговая и аудиторская проверки как форма использования СЭЗ

Камеральная налоговая проверка

3. Налоговая и аудиторская проверки как форма использования СЭЗ

Камеральная налоговая проверка

Предмет :

а) общий – выявление фактов неправильного исчисления или неуплаты

Предмет :

а) общий – выявление фактов неправильного исчисления или неуплаты

Выездная налоговая проверка (ст. 89 НК РФ) проводится при предъявлении служебного удостоверения

Выездная налоговая проверка (ст. 89 НК РФ) проводится при предъявлении служебного удостоверения

п. 8 ст. 23 НК РФ. Обязанность налогоплательщика обеспечивать в течение

п. 8 ст. 23 НК РФ. Обязанность налогоплательщика обеспечивать в течение

ст. 100 НК РФ. По окончании проверки инспектор составляет справку. Впоследствии, не позднее

ст. 100 НК РФ. По окончании проверки инспектор составляет справку. Впоследствии, не позднее

К налоговым правонарушениям относятся:

неуплата или неполная уплата сумм налога (ст.

К налоговым правонарушениям относятся:

неуплата или неполная уплата сумм налога (ст.

3. Налоговая и аудиторская проверки как форма использования СЭЗ

Аудиторская проверка

Аудиторская деятельность

3. Налоговая и аудиторская проверки как форма использования СЭЗ

Аудиторская проверка

Аудиторская деятельность

в ст. 74 УПК РФ, ст. 64 АПК РФ и ст.

в ст. 74 УПК РФ, ст. 64 АПК РФ и ст.

Инфляция. Темп инфляции

Инфляция. Темп инфляции Закон спроса. Закон предложения

Закон спроса. Закон предложения Инфляция. Причины. Виды

Инфляция. Причины. Виды Engineering economics

Engineering economics Малиновский район міста Одеси. Слайды

Малиновский район міста Одеси. Слайды Автоматизированное решение для создания городских парковок

Автоматизированное решение для создания городских парковок Экономическая культура

Экономическая культура Экономика ЕС

Экономика ЕС Заң жобасын әзірлеу негіздемесі

Заң жобасын әзірлеу негіздемесі Потребление, сбережение и инвестиции

Потребление, сбережение и инвестиции Метод относительных разниц в экономических исследованиях

Метод относительных разниц в экономических исследованиях Невское перо. Открытый ежегодный конкурс по журналистике

Невское перо. Открытый ежегодный конкурс по журналистике Внешнеторговый контракт и пакет сопроводительных документов

Внешнеторговый контракт и пакет сопроводительных документов Ущерб от загрязнения окружающей природной среды

Ущерб от загрязнения окружающей природной среды Стратегия социально-экономического развития Красноперекопска до 2030 года

Стратегия социально-экономического развития Красноперекопска до 2030 года Потоковые процессы в современной экономике

Потоковые процессы в современной экономике Стратегическое планирование (коммуникационная стратегия/ бриф)

Стратегическое планирование (коммуникационная стратегия/ бриф) Экономика домашнего хозяйства. (8 класс)

Экономика домашнего хозяйства. (8 класс) Теория потребительского выбора: возможности, предпочтения, выбор. Тема 7

Теория потребительского выбора: возможности, предпочтения, выбор. Тема 7 Еколого-економічне обґрунтування структури угідь та організації сівозмін фермерського господарства

Еколого-економічне обґрунтування структури угідь та організації сівозмін фермерського господарства Финансы. Бюджет. Налоги

Финансы. Бюджет. Налоги Франчайзинг, как форма ведения бизнеса

Франчайзинг, как форма ведения бизнеса Экономическая политика в условиях реформирования рынка электрической энергии и мощности

Экономическая политика в условиях реформирования рынка электрической энергии и мощности European Union: enlargement, symbols

European Union: enlargement, symbols Организация предпринимательских сделок. Лекция 7

Организация предпринимательских сделок. Лекция 7 Инвестиционный паспорт Татищевского муниципального района Саратовской области

Инвестиционный паспорт Татищевского муниципального района Саратовской области Гендерная асимметрия на рынке труда

Гендерная асимметрия на рынке труда Презентация по экономике Финансы и кредит Денежная система

Презентация по экономике Финансы и кредит Денежная система