- Сравнение вариантов СЭС в условиях плановой экономики

Содержание

- 2. При решении задач оптимизации промышленного электроснабжения возникает необходимость сравнения большого количества вариантов. Многовариантность задач промышленной энергетики

- 3. В соответствии с «Методикой технико-экономических расчетов в энергетике» оптимальным из сравниваемых вариантов считают тот, который обеспечивает

- 4. где - общие ежегодные отчисления от капитальных вложений: - сумма капитальных затрат i-й группы одинаковых элементов.

- 5. Сумма капитальных затрат на группу элементов системы электроснабжения находится по формуле : где – справочная стоимость

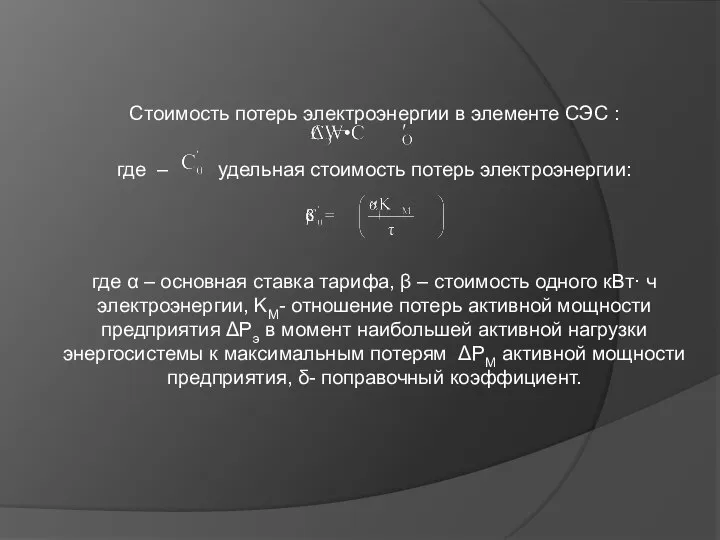

- 6. Стоимость потерь электроэнергии в элементе СЭС : где – удельная стоимость потерь электроэнергии: где α –

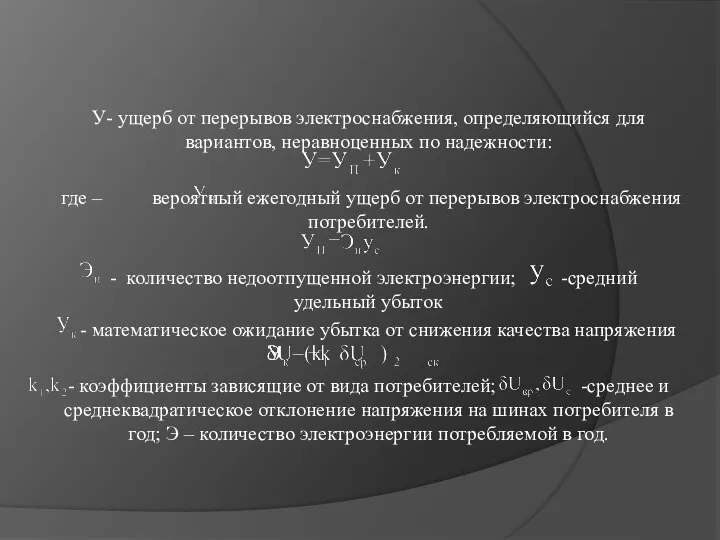

- 7. У- ущерб от перерывов электроснабжения, определяющийся для вариантов, неравноценных по надежности: где – вероятный ежегодный ущерб

- 8. Возможно ли применение этой методики в сегодняшнее время?

- 9. В рыночной экономике наибольшее распространение получил «метод оценки экономической эффективности инвестиционного проекта» с использованием следующих четырех

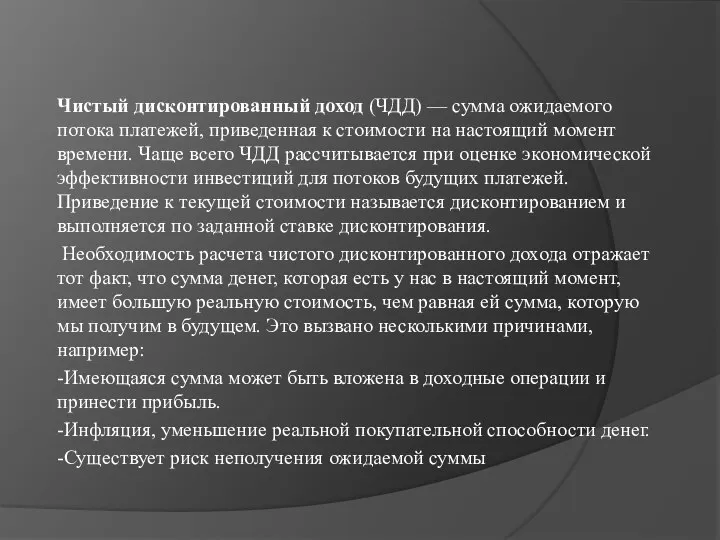

- 10. Чистый дисконтированный доход (ЧДД) — сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени.

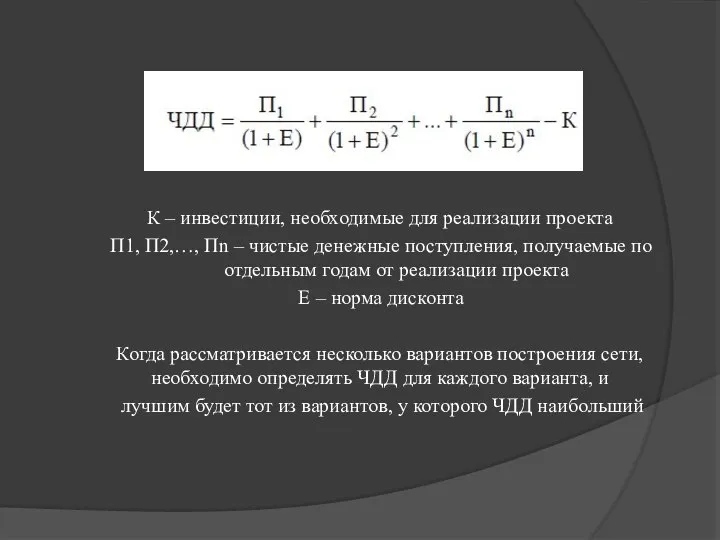

- 11. К – инвестиции, необходимые для реализации проекта П1, П2,…, Пn – чистые денежные поступления, получаемые по

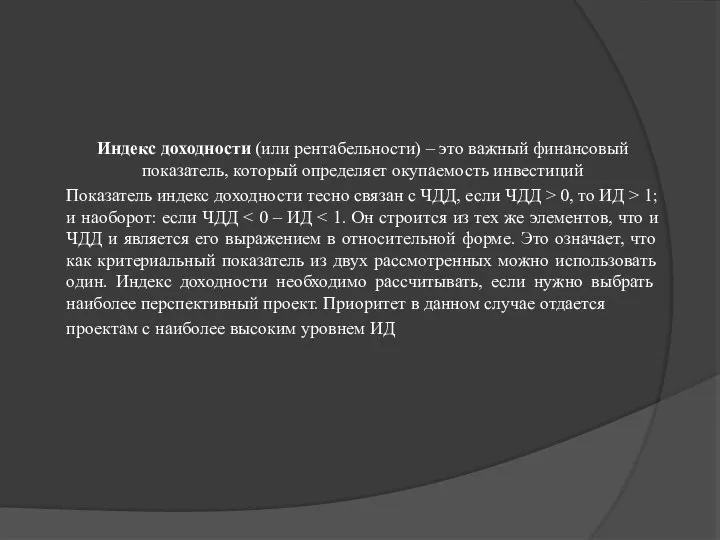

- 12. Индекс доходности (или рентабельности) – это важный финансовый показатель, который определяет окупаемость инвестиций Показатель индекс доходности

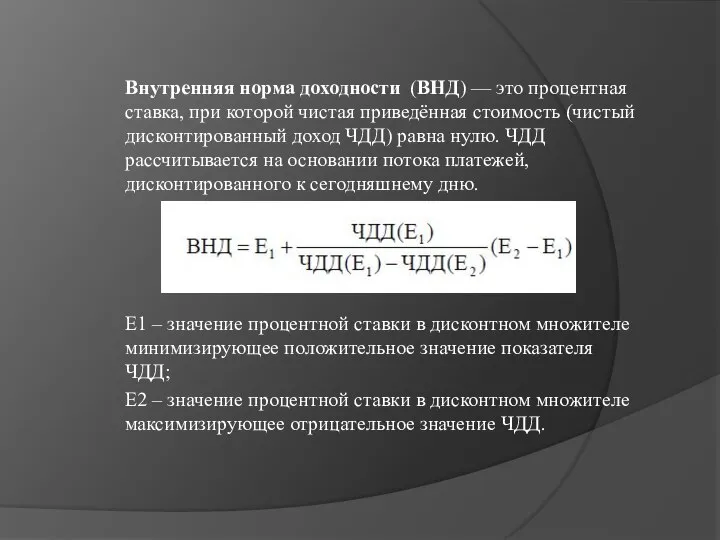

- 13. Внутренняя норма доходности (ВНД) — это процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход

- 14. Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

- 16. Скачать презентацию

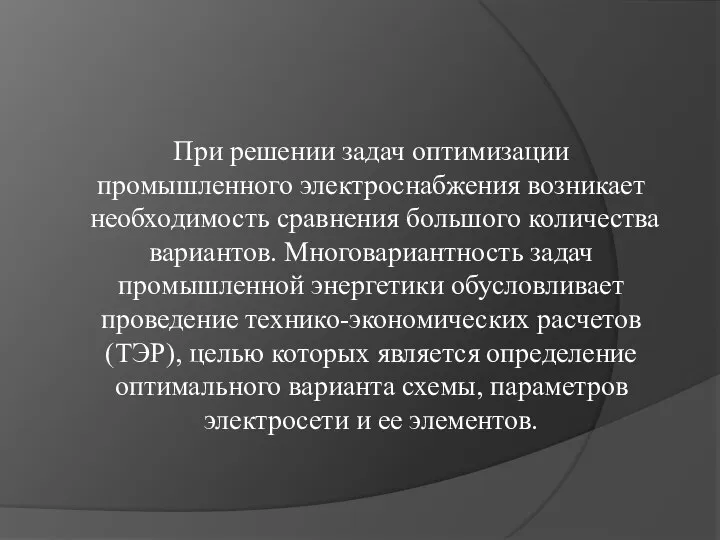

При решении задач оптимизации промышленного электроснабжения возникает необходимость сравнения большого количества

При решении задач оптимизации промышленного электроснабжения возникает необходимость сравнения большого количества

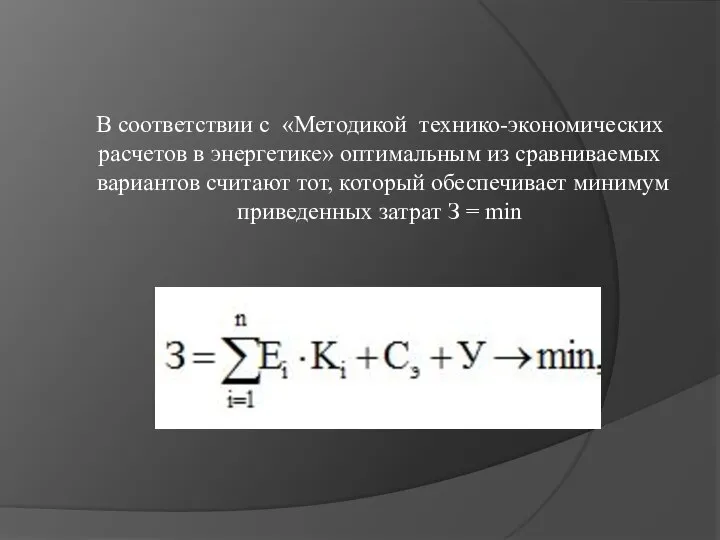

В соответствии с «Методикой технико-экономических расчетов в энергетике» оптимальным из сравниваемых

В соответствии с «Методикой технико-экономических расчетов в энергетике» оптимальным из сравниваемых

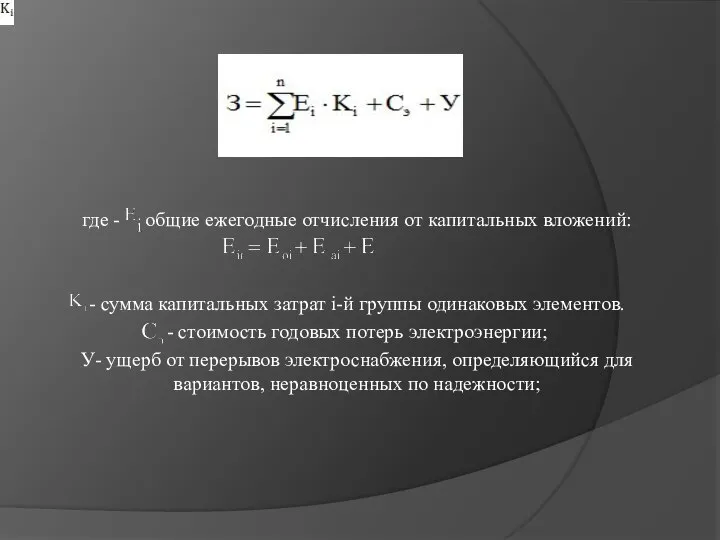

где - общие ежегодные отчисления от капитальных вложений:

- сумма капитальных затрат

где - общие ежегодные отчисления от капитальных вложений:

- сумма капитальных затрат

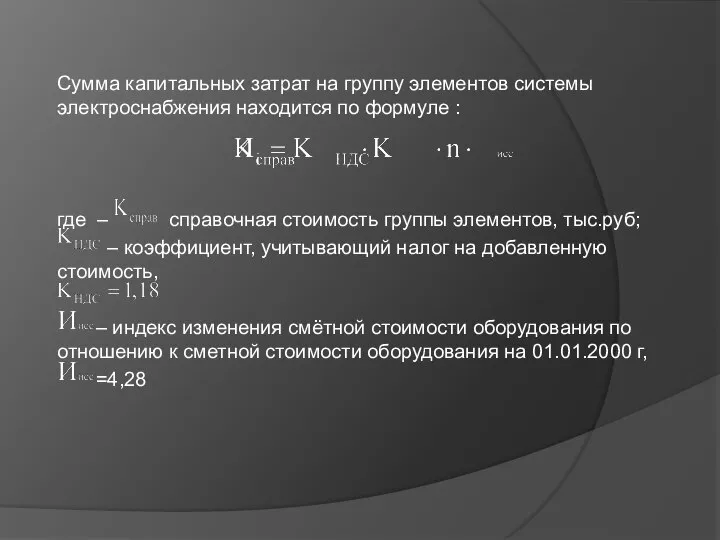

Сумма капитальных затрат на группу элементов системы электроснабжения находится по формуле

Сумма капитальных затрат на группу элементов системы электроснабжения находится по формуле

Стоимость потерь электроэнергии в элементе СЭС :

где – удельная стоимость потерь

Стоимость потерь электроэнергии в элементе СЭС :

где – удельная стоимость потерь

У- ущерб от перерывов электроснабжения, определяющийся для вариантов, неравноценных по надежности:

где

У- ущерб от перерывов электроснабжения, определяющийся для вариантов, неравноценных по надежности:

где

Возможно ли применение этой методики в сегодняшнее время?

Возможно ли применение этой методики в сегодняшнее время?

В рыночной экономике наибольшее распространение получил «метод оценки экономической эффективности

В рыночной экономике наибольшее распространение получил «метод оценки экономической эффективности

Чистый дисконтированный доход (ЧДД) — сумма ожидаемого потока платежей, приведенная к стоимости на

Чистый дисконтированный доход (ЧДД) — сумма ожидаемого потока платежей, приведенная к стоимости на

К – инвестиции, необходимые для реализации проекта

П1, П2,…, Пn – чистые

К – инвестиции, необходимые для реализации проекта

П1, П2,…, Пn – чистые

Индекс доходности (или рентабельности) – это важный финансовый показатель, который определяет окупаемость

Индекс доходности (или рентабельности) – это важный финансовый показатель, который определяет окупаемость

Внутренняя норма доходности (ВНД) — это процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход ЧДД)

Внутренняя норма доходности (ВНД) — это процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход ЧДД)

Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Халықаралық экономикалық интеграция

Халықаралық экономикалық интеграция Цели и принципы регулирования внешнеэкономической деятельности в РФ. (Тема 2)

Цели и принципы регулирования внешнеэкономической деятельности в РФ. (Тема 2) Спрос и предложение. Рыночные структуры

Спрос и предложение. Рыночные структуры Теоретичні основи конкурентоспроможності

Теоретичні основи конкурентоспроможності Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 Inflation in emerging markets

Inflation in emerging markets Хозяйство США. Роль США в мировом хозяйстве

Хозяйство США. Роль США в мировом хозяйстве Рынок медицинских услуг

Рынок медицинских услуг Анализ динамики средней производительности труда

Анализ динамики средней производительности труда Макроэкономические показатели

Макроэкономические показатели Производство на предприятии. Производственный цикл

Производство на предприятии. Производственный цикл Производственная мощность

Производственная мощность Равновесие совокупного спроса и совокупного предложения

Равновесие совокупного спроса и совокупного предложения Қазақстан мен АҚШ-тың экономикалық қатынастары

Қазақстан мен АҚШ-тың экономикалық қатынастары Пространственная организация экономики регионов

Пространственная организация экономики регионов Исполнительная власть Выполнила студентка группы Ю-104 Чуева Яна

Исполнительная власть Выполнила студентка группы Ю-104 Чуева Яна Зачем создаются фирмы. Виды фирм

Зачем создаются фирмы. Виды фирм Предмет и методы экономики. Основные понятия дисциплины

Предмет и методы экономики. Основные понятия дисциплины Экономика и Финансовая грамотность 2020-2021

Экономика и Финансовая грамотность 2020-2021 Совершенствование комплексного управления текущими активами и текущими пассивами предприятия на примере ООО Север Транс Нефть

Совершенствование комплексного управления текущими активами и текущими пассивами предприятия на примере ООО Север Транс Нефть Formarea si dezvoltarea stiintei economice. Tema 1

Formarea si dezvoltarea stiintei economice. Tema 1 Кредиттік білім беру жүйесі

Кредиттік білім беру жүйесі Налоговая система и ее функции

Налоговая система и ее функции Всероссийский конкурс проектов: «Хранители воды IV» -2017. Проект «Энергосбережение»

Всероссийский конкурс проектов: «Хранители воды IV» -2017. Проект «Энергосбережение» Ценовые войны

Ценовые войны Муниципальный бюджет и его роль в муниципальной системе управления МО «Выборгский район»

Муниципальный бюджет и его роль в муниципальной системе управления МО «Выборгский район» Итоги социально-экономического развития Красноярского края в январе-декабре 2017 года

Итоги социально-экономического развития Красноярского края в январе-декабре 2017 года Современная ситуация и проблемы развития коренных малочисленных народов Севера, Сибири и Дальнего Востока

Современная ситуация и проблемы развития коренных малочисленных народов Севера, Сибири и Дальнего Востока