- Средства производства организации

Содержание

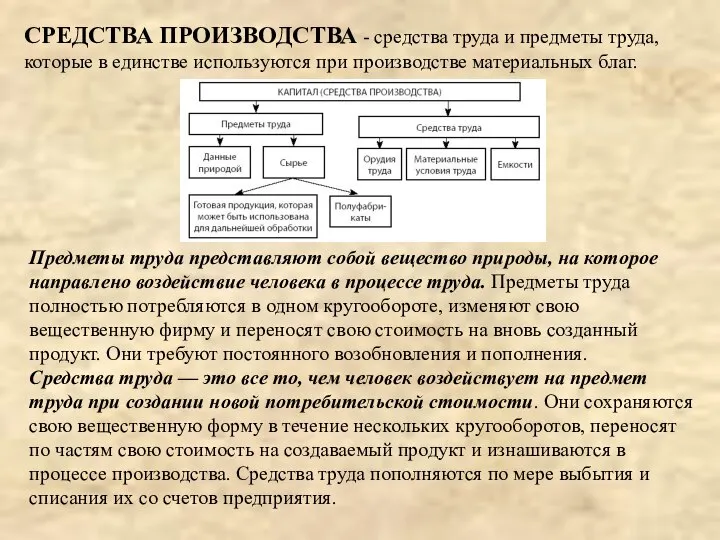

- 2. СРЕДСТВА ПРОИЗВОДСТВА - средства труда и предметы труда, которые в единстве используются при производстве материальных благ.

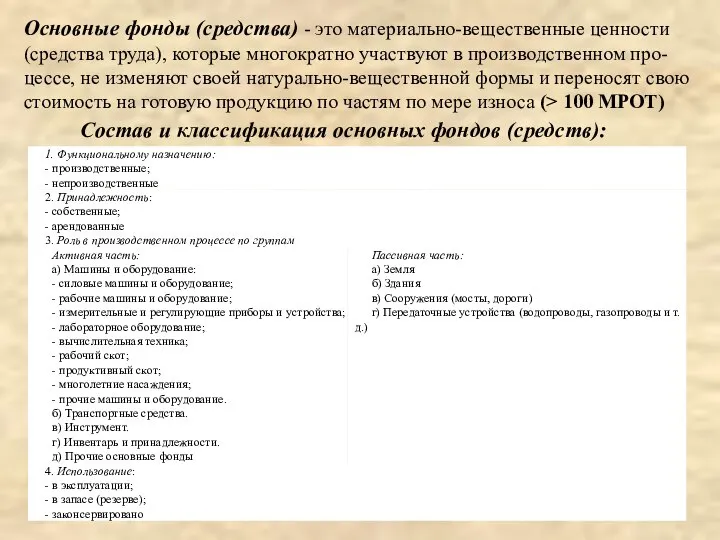

- 3. Основные фонды (средства) - это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном про-цессе, не

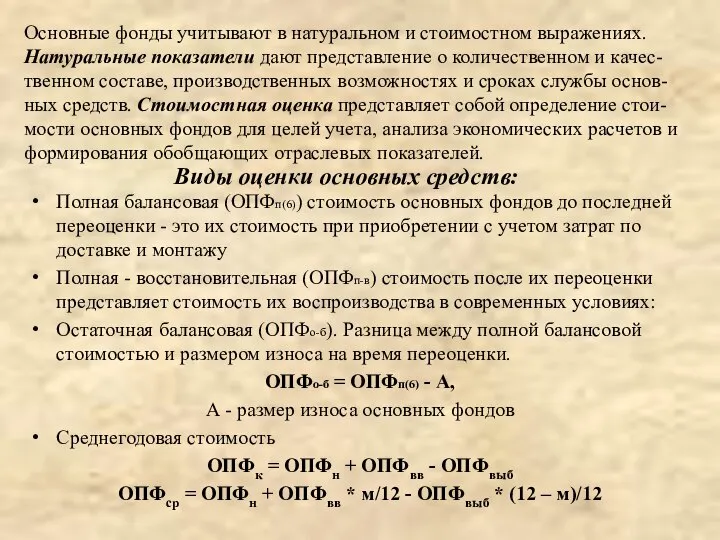

- 4. Основные фонды учитывают в натуральном и стоимостном выражениях. Натуральные показатели дают представление о количественном и качес-твенном

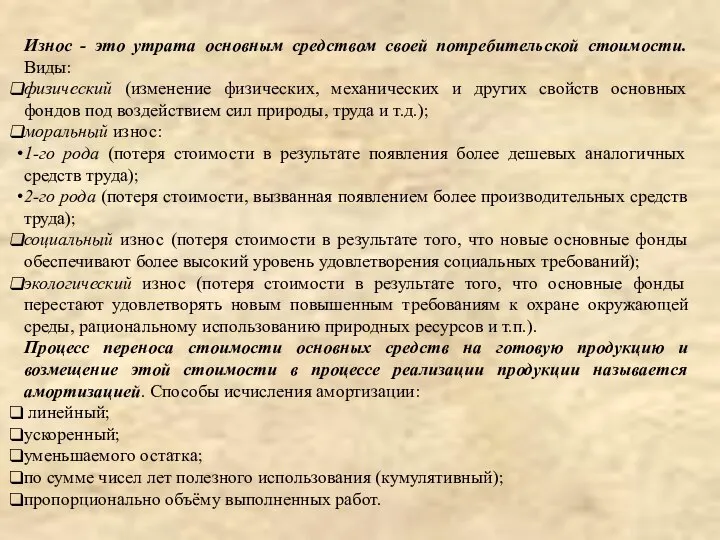

- 5. Износ - это утрата основным средством своей потребительской стоимости. Виды: физический (изменение физических, механических и других

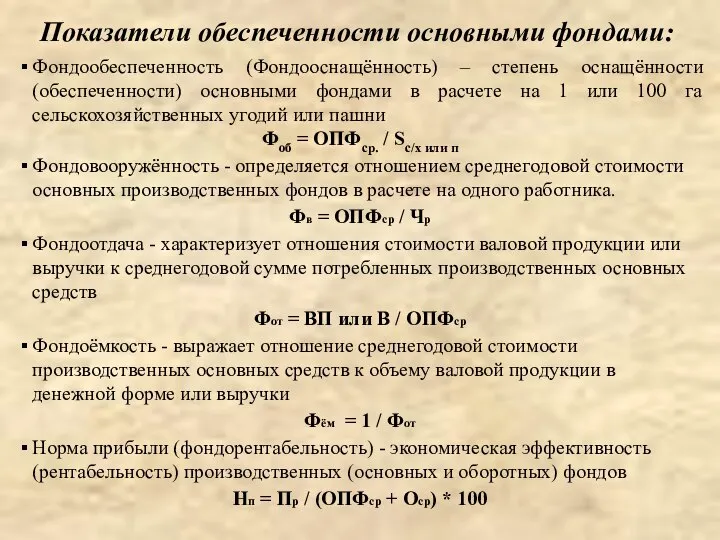

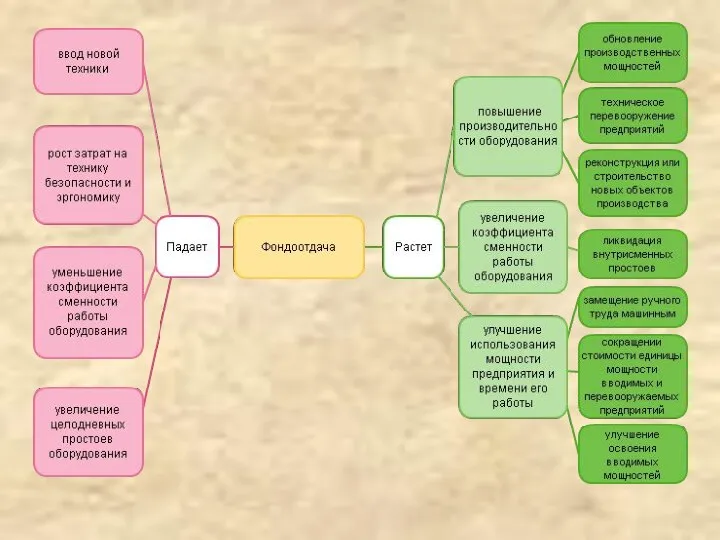

- 6. Фондообеспеченность (Фондооснащённость) – степень оснащённости (обеспеченности) основными фондами в расчете на 1 или 100 га сельскохозяйственных

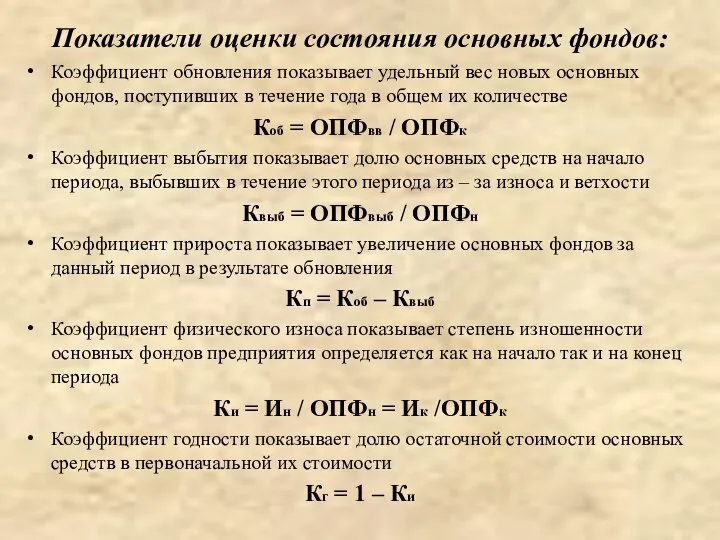

- 8. Показатели оценки состояния основных фондов: Коэффициент обновления показывает удельный вес новых основных фондов, поступивших в течение

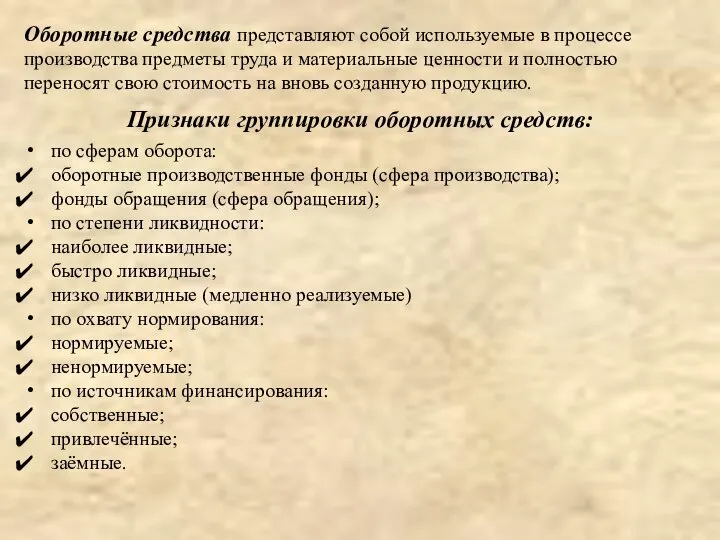

- 9. Признаки группировки оборотных средств: по сферам оборота: оборотные производственные фонды (сфера производства); фонды обращения (сфера обращения);

- 11. Факторы, влияющие на состав и структуру оборотных средств: внешние: общеэкономическая ситуация в стране; конъюнктура рынка; система

- 12. Кругооборот оборотных средств

- 13. Показатели эффективности использования оборотных средств коэффициент оборачиваемости оборотных средств находят по формуле: Коб = (В +

- 14. Показатели эффективности использования оборотных средств средняя продолжительность одного оборота предметов труда в течение сезона определяется делением

- 15. Земельные ресурсы

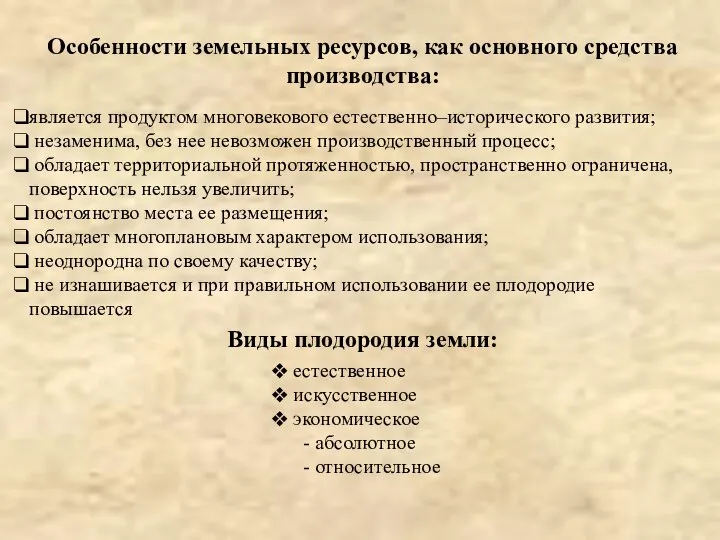

- 16. является продуктом многовекового естественно–исторического развития; незаменима, без нее невозможен производственный процесс; обладает территориальной протяженностью, пространственно ограничена,

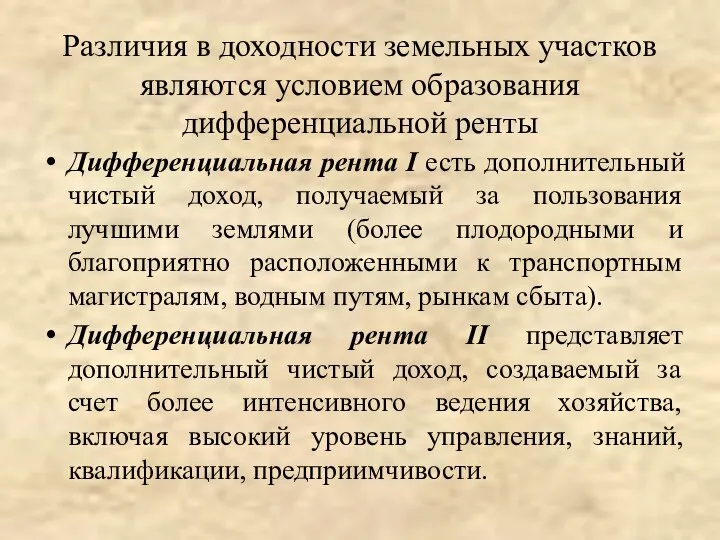

- 17. Различия в доходности земельных участков являются условием образования дифференциальной ренты Дифференциальная рента I есть дополнительный чистый

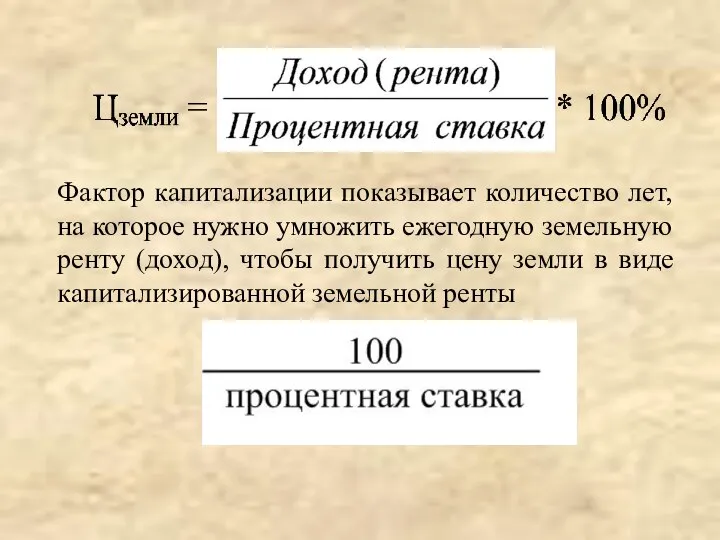

- 18. Фактор капитализации показывает количество лет, на которое нужно умножить ежегодную земельную ренту (доход), чтобы получить цену

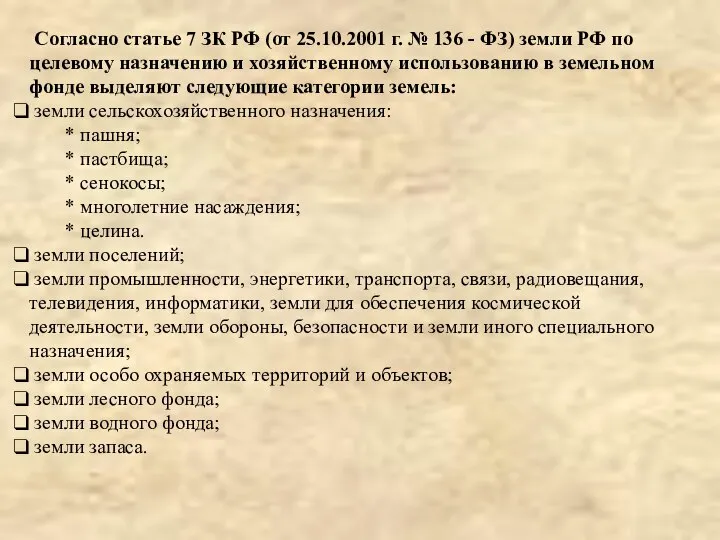

- 19. Согласно статье 7 ЗК РФ (от 25.10.2001 г. № 136 - ФЗ) земли РФ по целевому

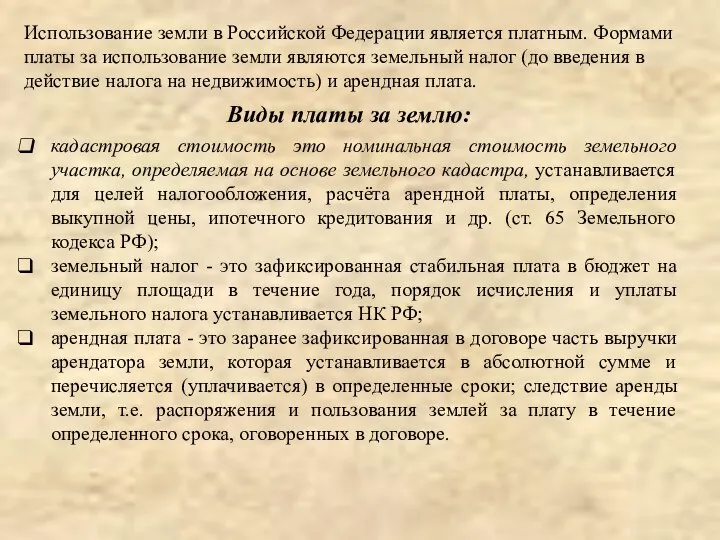

- 20. Виды платы за землю: кадастровая стоимость это номинальная стоимость земельного участка, определяемая на основе земельного кадастра,

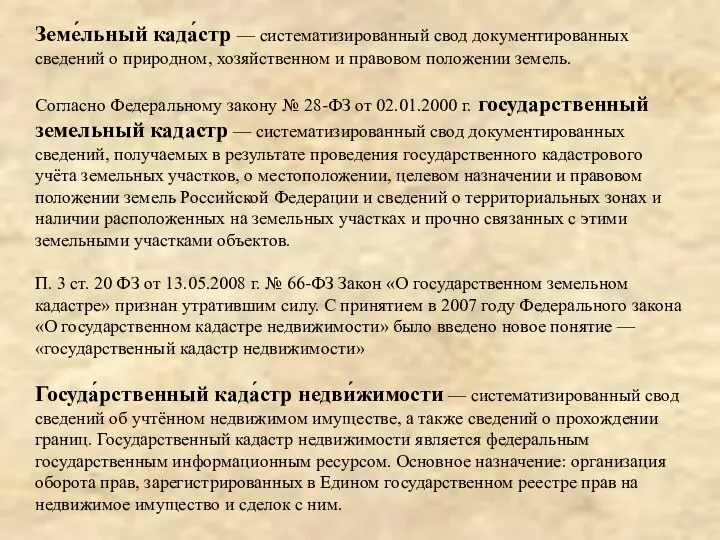

- 21. Земе́льный када́стр — систематизированный свод документированных сведений о природном, хозяйственном и правовом положении земель. Согласно Федеральному

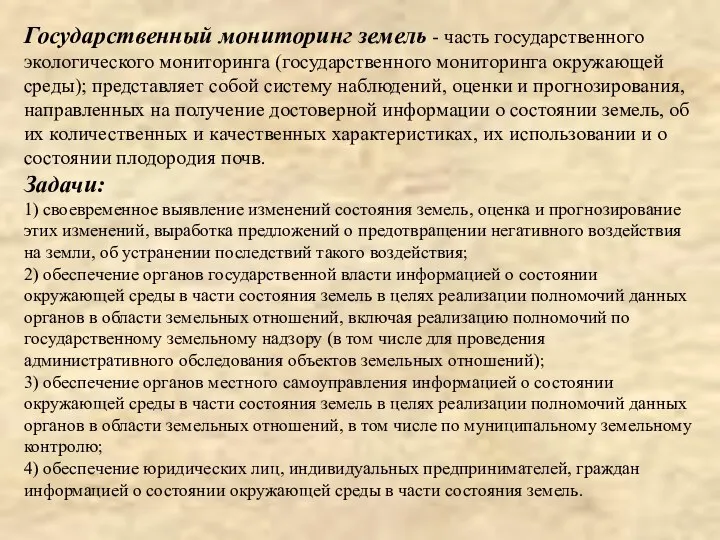

- 22. Государственный мониторинг земель - часть государственного экологического мониторинга (государственного мониторинга окружающей среды); представляет собой систему наблюдений,

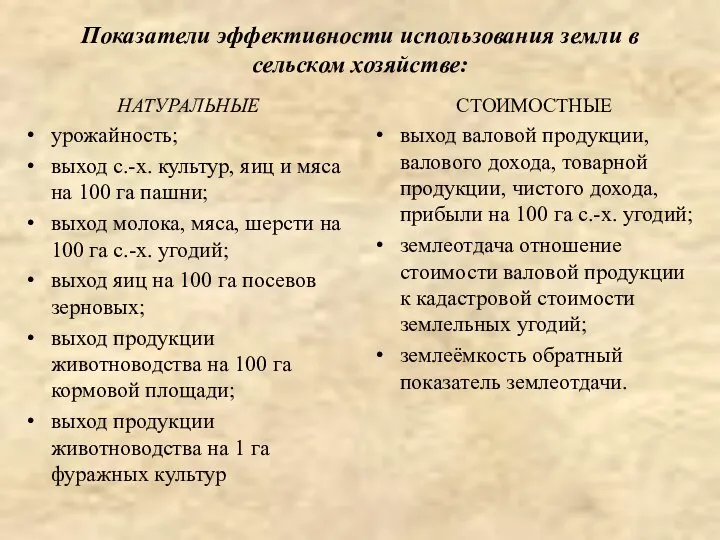

- 23. Показатели эффективности использования земли в сельском хозяйстве: НАТУРАЛЬНЫЕ урожайность; выход с.-х. культур, яиц и мяса на

- 25. Скачать презентацию

СРЕДСТВА ПРОИЗВОДСТВА - средства труда и предметы труда, которые в единстве

СРЕДСТВА ПРОИЗВОДСТВА - средства труда и предметы труда, которые в единстве

Основные фонды (средства) - это материально-вещественные ценности (средства труда), которые многократно участвуют

Основные фонды (средства) - это материально-вещественные ценности (средства труда), которые многократно участвуют

Основные фонды учитывают в натуральном и стоимостном выражениях. Натуральные показатели дают

Основные фонды учитывают в натуральном и стоимостном выражениях. Натуральные показатели дают

Износ - это утрата основным средством своей потребительской стоимости. Виды:

физический (изменение

Износ - это утрата основным средством своей потребительской стоимости. Виды:

физический (изменение

Фондообеспеченность (Фондооснащённость) – степень оснащённости (обеспеченности) основными фондами в расчете на

Фондообеспеченность (Фондооснащённость) – степень оснащённости (обеспеченности) основными фондами в расчете на

Показатели оценки состояния основных фондов:

Коэффициент обновления показывает удельный вес новых основных

Показатели оценки состояния основных фондов:

Коэффициент обновления показывает удельный вес новых основных

Признаки группировки оборотных средств:

по сферам оборота:

оборотные производственные фонды (сфера производства);

фонды обращения

Признаки группировки оборотных средств:

по сферам оборота:

оборотные производственные фонды (сфера производства);

фонды обращения

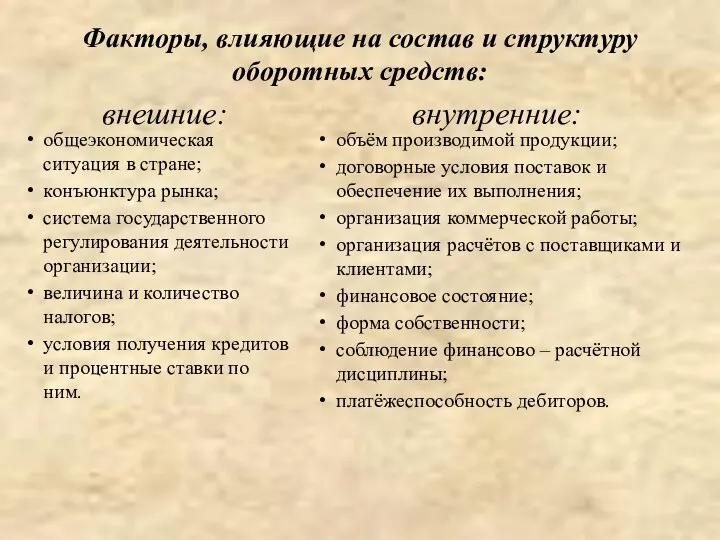

Факторы, влияющие на состав и структуру оборотных средств:

внешние:

общеэкономическая ситуация в стране;

конъюнктура

Факторы, влияющие на состав и структуру оборотных средств:

внешние:

общеэкономическая ситуация в стране;

конъюнктура

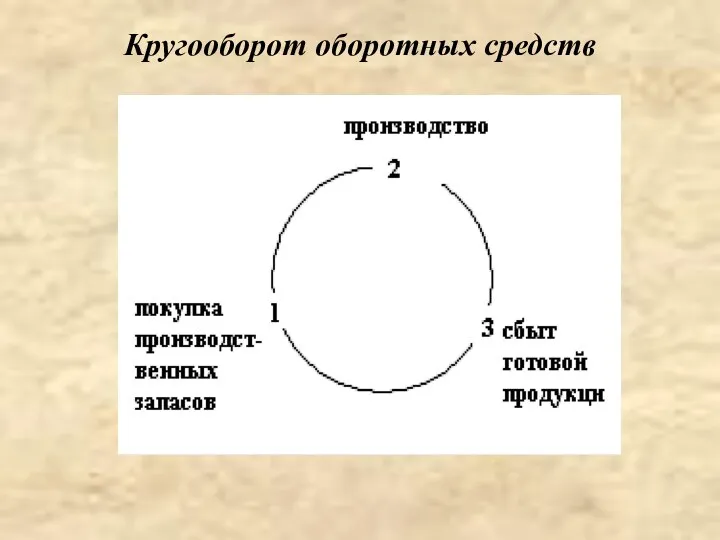

Кругооборот оборотных средств

Кругооборот оборотных средств

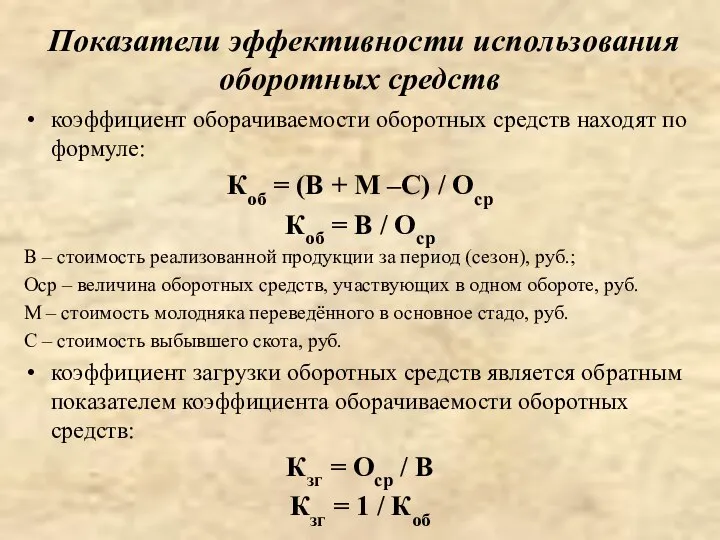

Показатели эффективности использования оборотных средств

коэффициент оборачиваемости оборотных средств находят по формуле:

Коб

Показатели эффективности использования оборотных средств

коэффициент оборачиваемости оборотных средств находят по формуле:

Коб

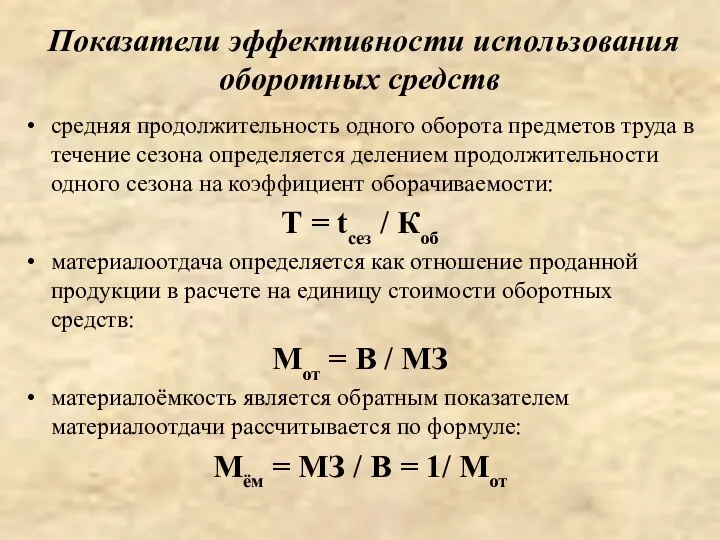

Показатели эффективности использования оборотных средств

средняя продолжительность одного оборота предметов труда в

Показатели эффективности использования оборотных средств

средняя продолжительность одного оборота предметов труда в

Земельные ресурсы

Земельные ресурсы

является продуктом многовекового естественно–исторического развития;

незаменима, без нее невозможен производственный процесс;

является продуктом многовекового естественно–исторического развития;

незаменима, без нее невозможен производственный процесс;

Различия в доходности земельных участков являются условием образования дифференциальной ренты

Дифференциальная рента

Различия в доходности земельных участков являются условием образования дифференциальной ренты

Дифференциальная рента

Фактор капитализации показывает количество лет, на которое нужно умножить ежегодную земельную

Фактор капитализации показывает количество лет, на которое нужно умножить ежегодную земельную

Согласно статье 7 ЗК РФ (от 25.10.2001 г. № 136

Согласно статье 7 ЗК РФ (от 25.10.2001 г. № 136

Виды платы за землю:

кадастровая стоимость это номинальная стоимость земельного участка, определяемая

Виды платы за землю:

кадастровая стоимость это номинальная стоимость земельного участка, определяемая

Земе́льный када́стр — систематизированный свод документированных сведений о природном, хозяйственном и правовом

Земе́льный када́стр — систематизированный свод документированных сведений о природном, хозяйственном и правовом

Государственный мониторинг земель - часть государственного экологического мониторинга (государственного мониторинга окружающей

Государственный мониторинг земель - часть государственного экологического мониторинга (государственного мониторинга окружающей

Показатели эффективности использования земли в сельском хозяйстве:

НАТУРАЛЬНЫЕ

урожайность;

выход с.-х. культур, яиц и

Показатели эффективности использования земли в сельском хозяйстве:

НАТУРАЛЬНЫЕ

урожайность;

выход с.-х. культур, яиц и

Роль государства в экономике

Роль государства в экономике Ооо «Чароен покпанд фудс». Зарубежные инвестиции. Вакансии компании

Ооо «Чароен покпанд фудс». Зарубежные инвестиции. Вакансии компании Особенности земли как средства производства

Особенности земли как средства производства Экономический и финансовый анализ

Экономический и финансовый анализ Государственное макроэкономическое регулирование. Социальная политика государства. Международные аспекты макроэкономики

Государственное макроэкономическое регулирование. Социальная политика государства. Международные аспекты макроэкономики Модель антикризисного менеджера и антикризисной службы. (Тема 5)

Модель антикризисного менеджера и антикризисной службы. (Тема 5) Рынок труда и совокупное предложение

Рынок труда и совокупное предложение CRM – новое качество работы внешней службы Андрей Данилюк, руководитель проекта «Фарма МПД» ffmanager.com.ua. - презентация

CRM – новое качество работы внешней службы Андрей Данилюк, руководитель проекта «Фарма МПД» ffmanager.com.ua. - презентация Индивидуальное воспроизводство

Индивидуальное воспроизводство Экономика предприятия. Нормирование труда. (Лекция 10)

Экономика предприятия. Нормирование труда. (Лекция 10) Курс Экономика. Лекция № 1. Что и как изучает экономическая наука

Курс Экономика. Лекция № 1. Что и как изучает экономическая наука Экологическая политика государства

Экологическая политика государства Презентация Weihnachten

Презентация Weihnachten Экономика. Задание

Экономика. Задание Эффективность здравоохранения и основы экономического анализа

Эффективность здравоохранения и основы экономического анализа Теории макроэкономического равновесия. Равновесие на рынке благ

Теории макроэкономического равновесия. Равновесие на рынке благ Проведение анализа среды: макро -, микроорганизации

Проведение анализа среды: макро -, микроорганизации «Табель о рангах» Петра Первого 1722

«Табель о рангах» Петра Первого 1722 Макроекономічні передумови підвищення міжнародної конкурентоспроможності українських підприємств. (Тема 7)

Макроекономічні передумови підвищення міжнародної конкурентоспроможності українських підприємств. (Тема 7) Пропозиція. Ринкова рівновага

Пропозиція. Ринкова рівновага Сравнительный анализ вариантов развития Челябинского метрополитена

Сравнительный анализ вариантов развития Челябинского метрополитена Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России 2009 департамента по работе с корпоративными клиентами: цели, проблемы, пути достижения Эдуард Колотухин сентябрь 2008 Департамент по

2009 департамента по работе с корпоративными клиентами: цели, проблемы, пути достижения Эдуард Колотухин сентябрь 2008 Департамент по  Экономическое развитие и экономический рост в Китае

Экономическое развитие и экономический рост в Китае Семиотический подход в экономике

Семиотический подход в экономике Управление государственными финансами и регулирование финансовых рынков

Управление государственными финансами и регулирование финансовых рынков Энергосбережение

Энергосбережение Influence of trade on economy of the countries employees

Influence of trade on economy of the countries employees