- Статистика национального богатства

Содержание

- 2. Понятие и состав национального богатства Классификация основных фондов Виды оценки и балансы основных фондов Показатели состояния,

- 3. Понятие национального богатства дается с позиции рыночной экономики. Национальное богатство – совокупность экономических активов страны, уменьшенная

- 4. Нефинансовые активы – объекты, находящиеся во владении хозяйственных единиц и приносящие им реальные либо потенциальные выгоды

- 5. Объем национального богатства является моментным показателем, определяемым в стоимостном выражении в текущих и сопоставимых ценах на

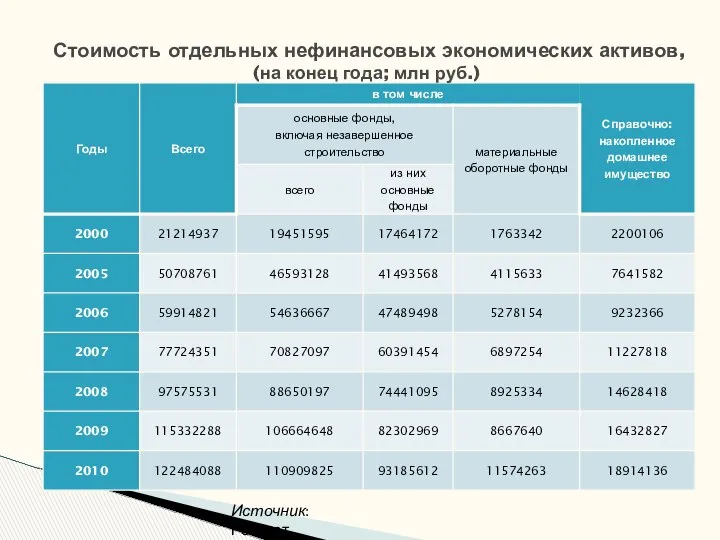

- 7. Стоимость отдельных нефинансовых экономических активов, (на конец года; млн руб.) Источник: Росстат

- 8. Стоимость отдельных нефинансовых экономических активов, (на конец года; в процентах) Источник: Росстат

- 9. В рамках перехода России на Систему национальных счетов (СНС) разрабатываются классификаторы на все элементы экономических активов.

- 10. Таким образом, национальное богатство представляет совокупную стоимость всех экономических активов (нефинансовых и финансовых) в рыночных ценах,

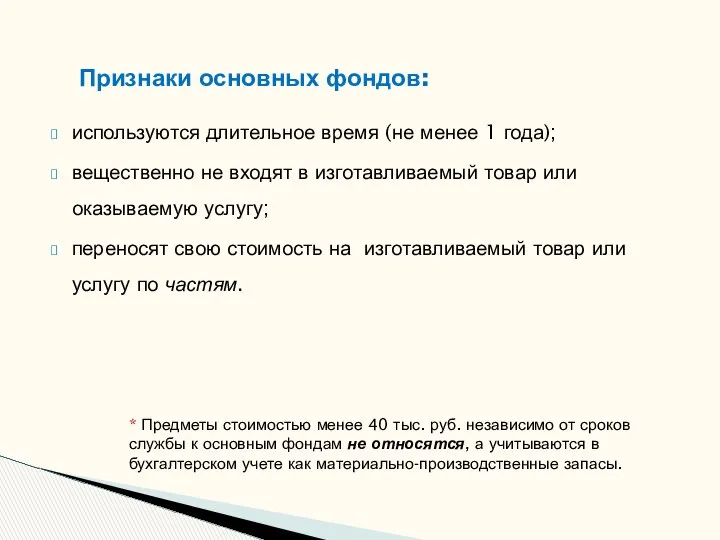

- 11. Одним из важнейших элементов национального богатства являются основные фонды (основной капитал, основные средства). Основные фонды -

- 12. используются длительное время (не менее 1 года); вещественно не входят в изготавливаемый товар или оказываемую услугу;

- 13. Основные фонды по формам собственности (на конец года; по полной учетной стоимости) Источник: Росстат

- 14. Основные фонды многообразны. В практике учета основных фондов и их систематизации используют Общероссийский классификатор основных фондов

- 15. Здания (без жилищ) Сооружения Жилища Машины и оборудование Транспортные средства Производственный и хозяйственный инвентарь Рабочий, продуктивный

- 16. Видовая структура основных фондов в организациях Российской Федерации по добыче полезных ископаемых Источник: Росстат

- 17. Видовая структура основных фондов в обрабатывающих производствах Российской Федерации Источник: Росстат

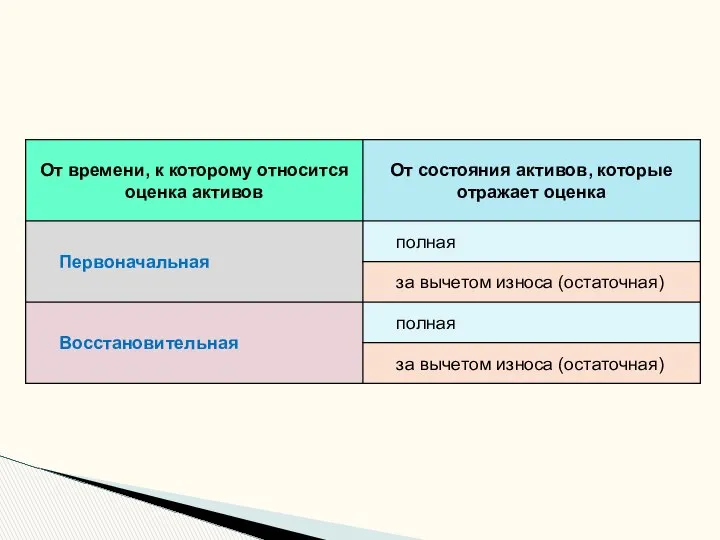

- 18. 3. Виды оценки и балансы основных фондов Одной из основных задач статистики основных фондов является определение

- 20. Полная первоначальная стоимость выражает сумму фактических затрат на приобретение сооружения, изготовление, а также доставку, монтаж и

- 21. Для получения восстановительной стоимости основных фондов организуют и проводят специальные учетные процедуры, называемые переоценками основных фондов.

- 22. Для оперативного получения ориентировочных сводных данных о восстановительной стоимости основных фондов органами государственной статистики может проводиться

- 23. В бухгалтерских документах основные фонды учитываются в смешанной оценке. Одна оценка – первоначальная, основанная на ценах

- 24. Для характеристики движения основных фондов разрабатываются балансы основных фондов. Они могут быть построены на уровне организации,

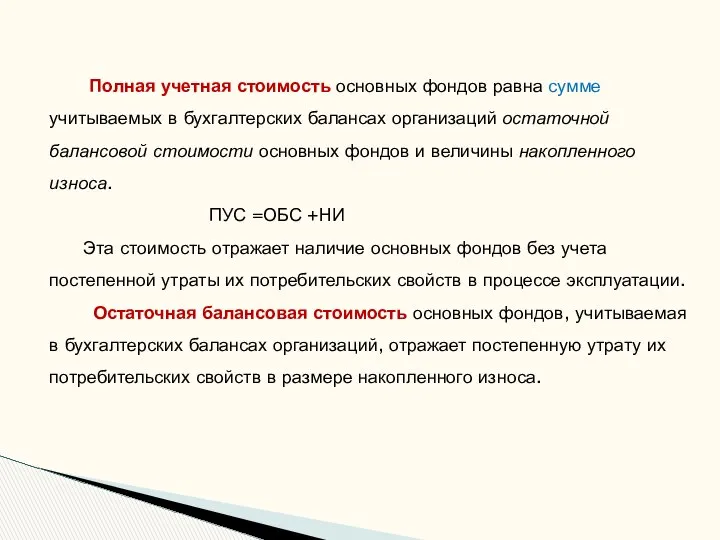

- 25. Полная учетная стоимость основных фондов равна сумме учитываемых в бухгалтерских балансах организаций остаточной балансовой стоимости основных

- 26. Полная учетная и остаточная балансовая стоимость основных фондов в статистических сведениях представлены , как правило, в

- 27. СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ ПО ПОЛНОЙ УЧЕТНОЙ СТОИМОСТИ, млн. руб.

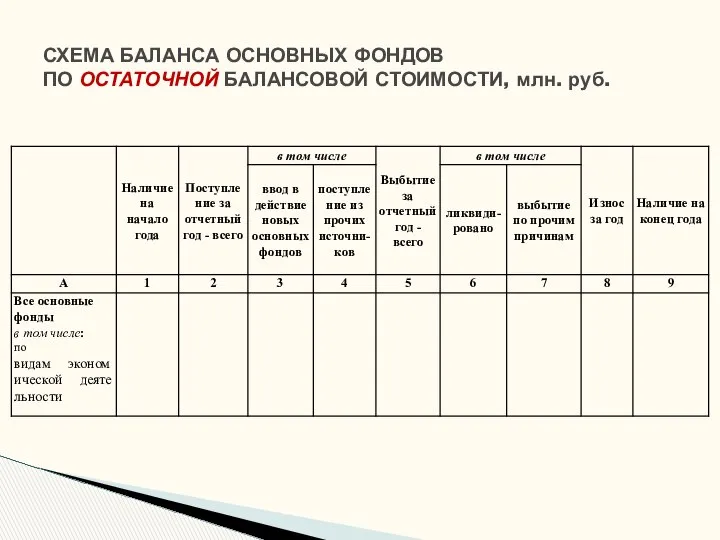

- 28. СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ ПО ОСТАТОЧНОЙ БАЛАНСОВОЙ СТОИМОСТИ, млн. руб.

- 29. ПОКАЗАТЕЛИ БАЛАНСА ОСНОВНЫХ ФОНДОВ в Российской Федерации в 2010 г. (миллионов рублей) Источник: Росстат

- 30. Статистика дает количественную характеристику: состоянию, движению, использованию основных фондов. Этой цели служат специальные относительные показатели –

- 31. ; Оценка состояния основных фондов 1. Коэффициенты износа основных фондов на начало или конец года 2.

- 32. Оценка интенсивности движения основных фондов 1. Коэффициент обновления основных фондов за период 2. Коэффициент выбытия основных

- 33. Показатели состояния и движения основных фондов в экономике России (по крупным и средним организациям), % Источник:

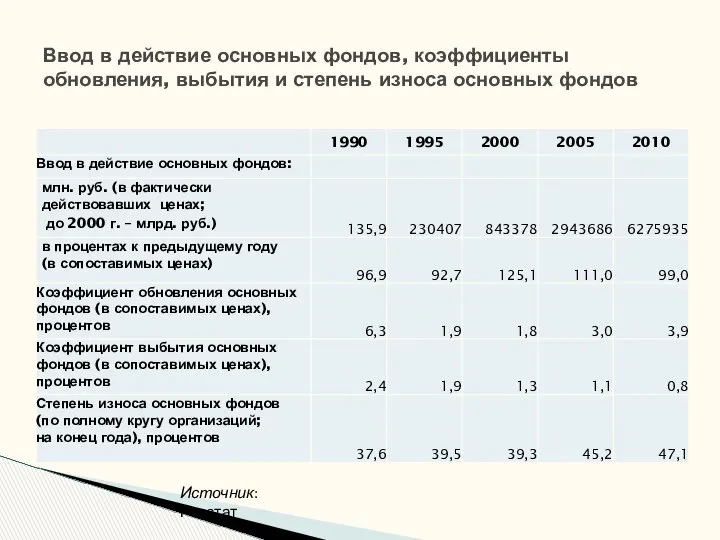

- 34. Ввод в действие основных фондов, коэффициенты обновления, выбытия и степень износа основных фондов Источник: Росстат

- 35. КОЭФФИЦИЕНТЫ ОБНОВЛЕНИЯ по видам экономической деятельности в 2010 году (в процентах)

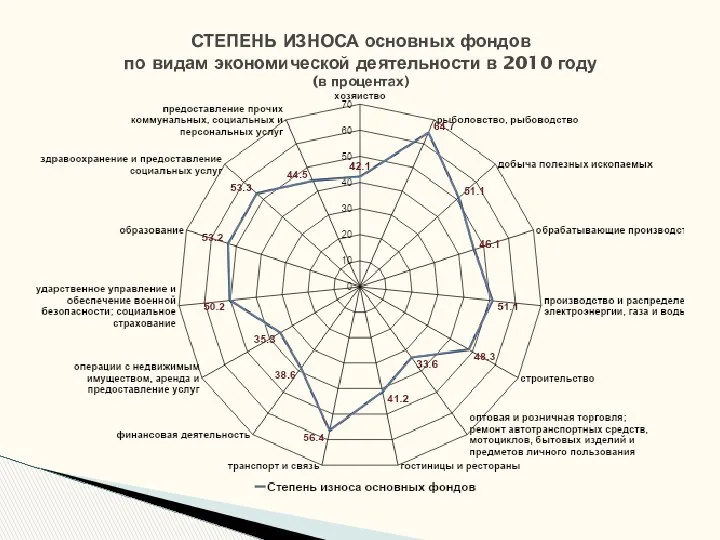

- 36. СТЕПЕНЬ ИЗНОСА основных фондов по видам экономической деятельности в 2010 году (в процентах)

- 37. Оценка уровня использования основных фондов К показателям использования основных фондов относят фондоотдачу и фондоемкость. До 90-х

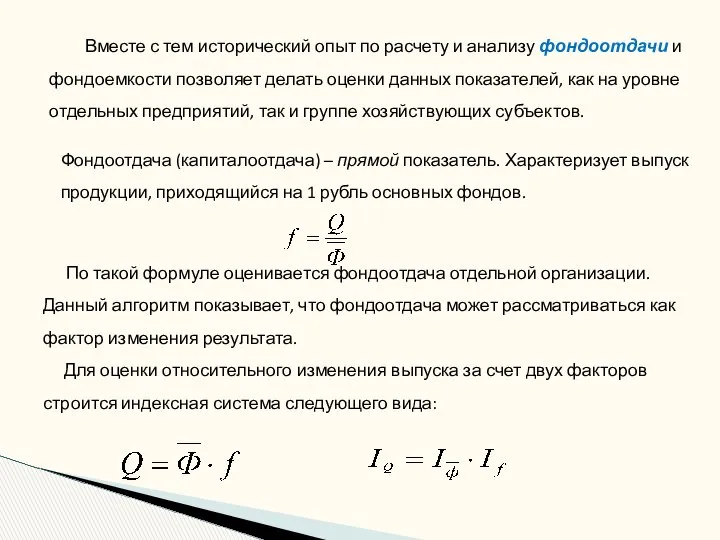

- 38. Фондоотдача (капиталоотдача) – прямой показатель. Характеризует выпуск продукции, приходящийся на 1 рубль основных фондов. По такой

- 39. Изменение результата можно представить и в абсолютном выражении, используя разностную схему разложения: Различают фондоотдачу: общую; активной

- 40. Данное выражение может выступать основой для оценки вклада каждого фактора в изменение общей фондоотдачи: В относительном

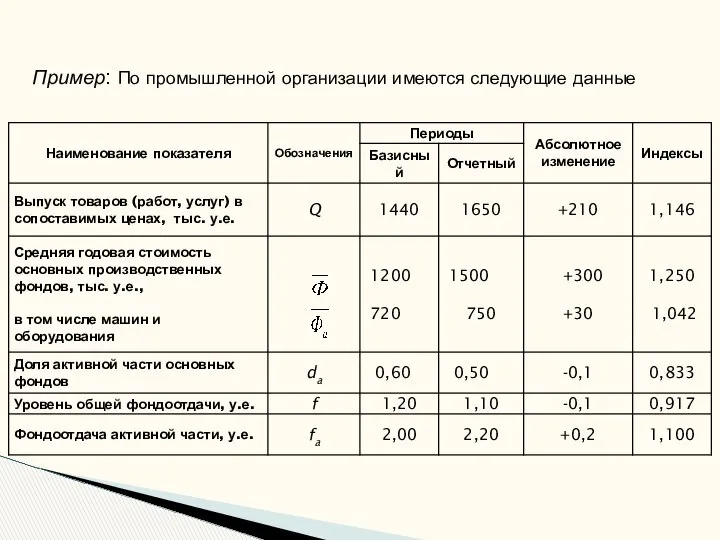

- 41. Пример: По промышленной организации имеются следующие данные

- 42. Оценку уровня и динамики фондоотдачи можно осуществить и по группе хозяйствующих субъектов. В этом случае уровни

- 43. Как известно, индекс переменного состава быть разложен на два аналитических индекса: индекс постоянного состава и индекс

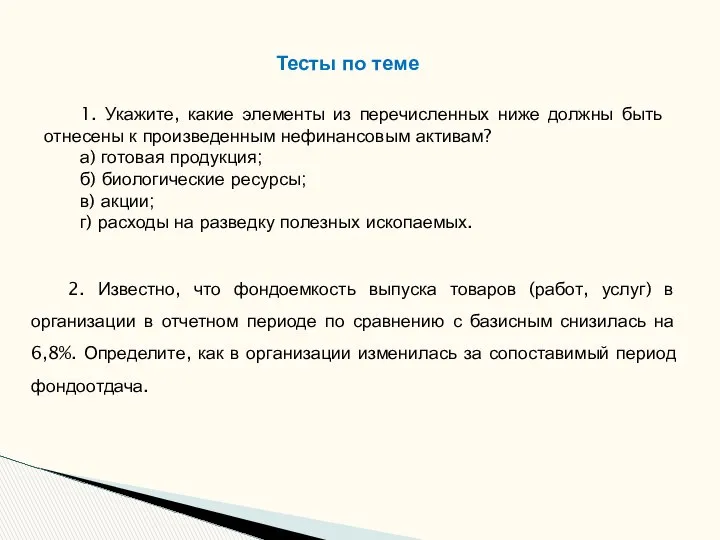

- 44. 1. Укажите, какие элементы из перечисленных ниже должны быть отнесены к произведенным нефинансовым активам? а) готовая

- 46. Скачать презентацию

Понятие и состав национального богатства

Классификация основных фондов

Виды оценки и балансы основных

Понятие и состав национального богатства

Классификация основных фондов

Виды оценки и балансы основных

Понятие национального богатства дается с позиции рыночной экономики.

Национальное богатство – совокупность

Понятие национального богатства дается с позиции рыночной экономики.

Национальное богатство – совокупность

Нефинансовые активы – объекты, находящиеся во владении хозяйственных единиц и приносящие

Нефинансовые активы – объекты, находящиеся во владении хозяйственных единиц и приносящие

Объем национального богатства является моментным показателем, определяемым в стоимостном выражении в

Объем национального богатства является моментным показателем, определяемым в стоимостном выражении в

Стоимость отдельных нефинансовых экономических активов,

(на конец года; млн руб.)

Источник: Росстат

Стоимость отдельных нефинансовых экономических активов,

(на конец года; млн руб.)

Источник: Росстат

Стоимость отдельных нефинансовых экономических активов,

(на конец года; в процентах)

Источник: Росстат

Стоимость отдельных нефинансовых экономических активов,

(на конец года; в процентах)

Источник: Росстат

В рамках перехода России на Систему национальных счетов (СНС) разрабатываются

В рамках перехода России на Систему национальных счетов (СНС) разрабатываются

Таким образом, национальное богатство представляет совокупную стоимость всех экономических активов

Таким образом, национальное богатство представляет совокупную стоимость всех экономических активов

Одним из важнейших элементов национального богатства являются основные фонды (основной

Одним из важнейших элементов национального богатства являются основные фонды (основной

используются длительное время (не менее 1 года);

вещественно не входят в изготавливаемый

используются длительное время (не менее 1 года);

вещественно не входят в изготавливаемый

Основные фонды по формам собственности

(на конец года; по полной учетной стоимости)

Источник:

Основные фонды по формам собственности

(на конец года; по полной учетной стоимости)

Источник:

Основные фонды многообразны.

В практике учета основных фондов и их

Основные фонды многообразны.

В практике учета основных фондов и их

Здания (без жилищ)

Сооружения

Жилища

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь

Рабочий, продуктивный

Здания (без жилищ)

Сооружения

Жилища

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь

Рабочий, продуктивный

Видовая структура основных фондов

в организациях Российской Федерации

по добыче полезных ископаемых

Источник: Росстат

Видовая структура основных фондов

в организациях Российской Федерации

по добыче полезных ископаемых

Источник: Росстат

Видовая структура основных фондов

в обрабатывающих производствах

Российской Федерации

Источник: Росстат

Видовая структура основных фондов

в обрабатывающих производствах

Российской Федерации

Источник: Росстат

3. Виды оценки и балансы основных фондов

Одной из основных задач

3. Виды оценки и балансы основных фондов

Одной из основных задач

Полная первоначальная стоимость выражает сумму фактических затрат на приобретение сооружения, изготовление,

Полная первоначальная стоимость выражает сумму фактических затрат на приобретение сооружения, изготовление,

Для получения восстановительной стоимости основных фондов организуют и проводят специальные

Для получения восстановительной стоимости основных фондов организуют и проводят специальные

Для оперативного получения ориентировочных сводных данных о восстановительной стоимости основных

Для оперативного получения ориентировочных сводных данных о восстановительной стоимости основных

В бухгалтерских документах основные фонды учитываются в смешанной оценке.

Одна оценка

В бухгалтерских документах основные фонды учитываются в смешанной оценке.

Одна оценка

Для характеристики движения основных фондов разрабатываются балансы основных фондов. Они

Для характеристики движения основных фондов разрабатываются балансы основных фондов. Они

Полная учетная стоимость основных фондов равна сумме учитываемых в бухгалтерских

Полная учетная стоимость основных фондов равна сумме учитываемых в бухгалтерских

Полная учетная и остаточная балансовая стоимость основных фондов в статистических

Полная учетная и остаточная балансовая стоимость основных фондов в статистических

СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ

ПО ПОЛНОЙ УЧЕТНОЙ СТОИМОСТИ, млн. руб.

СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ

ПО ПОЛНОЙ УЧЕТНОЙ СТОИМОСТИ, млн. руб.

СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ

ПО ОСТАТОЧНОЙ БАЛАНСОВОЙ СТОИМОСТИ, млн. руб.

СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ

ПО ОСТАТОЧНОЙ БАЛАНСОВОЙ СТОИМОСТИ, млн. руб.

ПОКАЗАТЕЛИ БАЛАНСА ОСНОВНЫХ ФОНДОВ

в Российской Федерации в 2010 г.

(миллионов рублей)

Источник: Росстат

ПОКАЗАТЕЛИ БАЛАНСА ОСНОВНЫХ ФОНДОВ

в Российской Федерации в 2010 г.

(миллионов рублей)

Источник: Росстат

Статистика дает количественную характеристику:

состоянию,

движению,

использованию основных фондов.

Этой цели служат

Статистика дает количественную характеристику:

состоянию,

движению,

использованию основных фондов.

Этой цели служат

;

Оценка состояния основных фондов

1. Коэффициенты износа основных фондов на начало или

;

Оценка состояния основных фондов

1. Коэффициенты износа основных фондов на начало или

Оценка интенсивности движения основных фондов

1. Коэффициент обновления основных фондов за период

2.

Оценка интенсивности движения основных фондов

1. Коэффициент обновления основных фондов за период

2.

Показатели состояния и движения основных фондов

в экономике России (по крупным и

Показатели состояния и движения основных фондов

в экономике России (по крупным и

Ввод в действие основных фондов, коэффициенты обновления, выбытия и степень износа

Ввод в действие основных фондов, коэффициенты обновления, выбытия и степень износа

КОЭФФИЦИЕНТЫ ОБНОВЛЕНИЯ

по видам экономической деятельности в 2010 году

(в процентах)

КОЭФФИЦИЕНТЫ ОБНОВЛЕНИЯ

по видам экономической деятельности в 2010 году

(в процентах)

СТЕПЕНЬ ИЗНОСА основных фондов

по видам экономической деятельности в 2010 году

(в процентах)

СТЕПЕНЬ ИЗНОСА основных фондов

по видам экономической деятельности в 2010 году

(в процентах)

Оценка уровня использования основных фондов

К показателям использования основных фондов относят

Оценка уровня использования основных фондов

К показателям использования основных фондов относят

Фондоотдача (капиталоотдача) – прямой показатель. Характеризует выпуск продукции, приходящийся на 1

Фондоотдача (капиталоотдача) – прямой показатель. Характеризует выпуск продукции, приходящийся на 1

Изменение результата можно представить и в абсолютном выражении, используя разностную

Изменение результата можно представить и в абсолютном выражении, используя разностную

Данное выражение может выступать основой для оценки вклада каждого фактора

Данное выражение может выступать основой для оценки вклада каждого фактора

Пример: По промышленной организации имеются следующие данные

Пример: По промышленной организации имеются следующие данные

Оценку уровня и динамики фондоотдачи можно осуществить и по группе хозяйствующих

Оценку уровня и динамики фондоотдачи можно осуществить и по группе хозяйствующих

Как известно, индекс переменного состава быть разложен на два аналитических индекса:

Как известно, индекс переменного состава быть разложен на два аналитических индекса:

1. Укажите, какие элементы из перечисленных ниже должны быть отнесены к

1. Укажите, какие элементы из перечисленных ниже должны быть отнесены к

Міжнародні фінанси. (Лекція 17)

Міжнародні фінанси. (Лекція 17) Капитал туралы қосымша

Капитал туралы қосымша Предмет та види економічного аналізу

Предмет та види економічного аналізу Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод

Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод Совершенствование работы автотранспортного предприятия ОАО "Транссервис"

Совершенствование работы автотранспортного предприятия ОАО "Транссервис" Инфляция (виды, причины и последствия)

Инфляция (виды, причины и последствия) Оптимизационный анализ

Оптимизационный анализ Цифровая железная дорога

Цифровая железная дорога Обмен, торговля, реклама

Обмен, торговля, реклама Планирование использования земельных ресурсов

Планирование использования земельных ресурсов Экономическая теория: предмет и методология

Экономическая теория: предмет и методология Общественное производство: его структура и эффективность

Общественное производство: его структура и эффективность Рациональность в поведенческой экономике. (Лекция 2)

Рациональность в поведенческой экономике. (Лекция 2) Физиократия. «Экономическая таблица». Основные выводы

Физиократия. «Экономическая таблица». Основные выводы Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан

Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан Экономические потребности, блага и ресурсы. Лекция 1

Экономические потребности, блага и ресурсы. Лекция 1 Планирование производственных процессов и определение состава машинно-тракторного парка в ООО «Милославский ячмень»

Планирование производственных процессов и определение состава машинно-тракторного парка в ООО «Милославский ячмень» Продукция организации (предприятия)

Продукция организации (предприятия) Комплексные региональные программы

Комплексные региональные программы Фінансово-майновий стан торговельного підприємства та методи його оцінювання. (Лекція 16)

Фінансово-майновий стан торговельного підприємства та методи його оцінювання. (Лекція 16) Иностранный капитал в России. Структура, динамика, проблемы

Иностранный капитал в России. Структура, динамика, проблемы Экономические отношения и экономические системы

Экономические отношения и экономические системы Вариант оптимального ассортимента товара

Вариант оптимального ассортимента товара Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа

Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа Общественное производство. Блага и их классификация

Общественное производство. Блага и их классификация Проблемы и перспективы применения и реализации принципов управления и администрирования в условиях российской действительности

Проблемы и перспективы применения и реализации принципов управления и администрирования в условиях российской действительности Хозяйство (экономика) страны

Хозяйство (экономика) страны Понятие макроэкономики

Понятие макроэкономики