- Сущность и показатели эффективности деятельности предприятия

Содержание

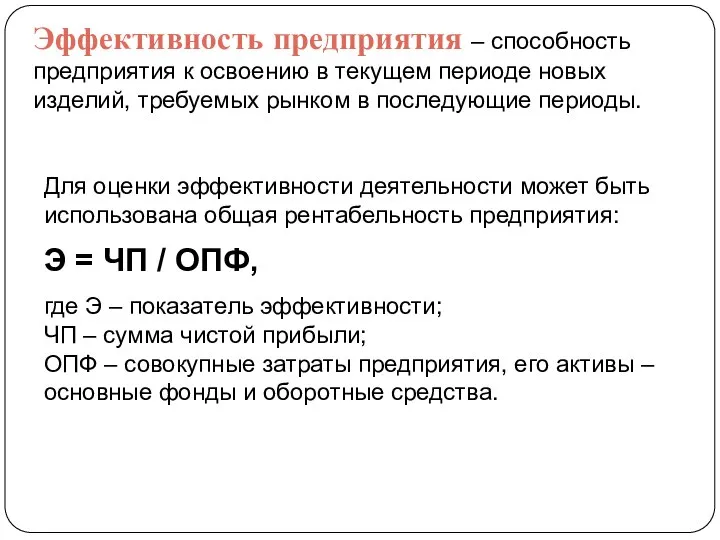

- 2. Эффективность предприятия – способность предприятия к освоению в текущем периоде новых изделий, требуемых рынком в последующие

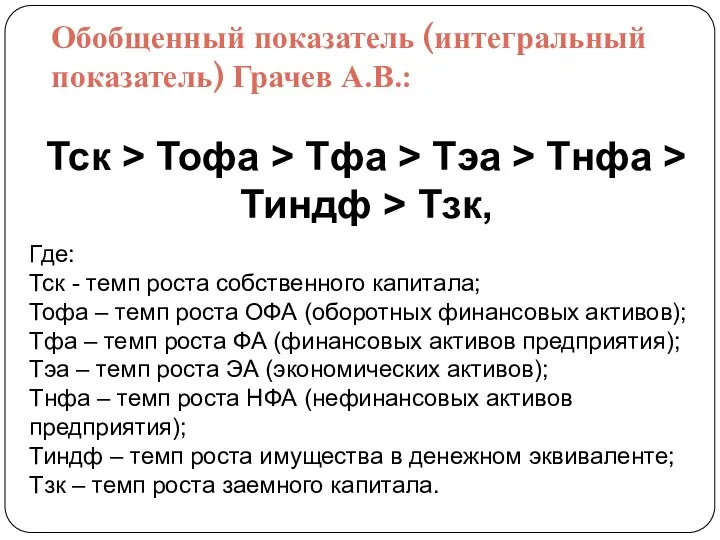

- 3. Тск > Тофа > Тфа > Тэа > Тнфа > Тиндф > Тзк, Где: Тск -

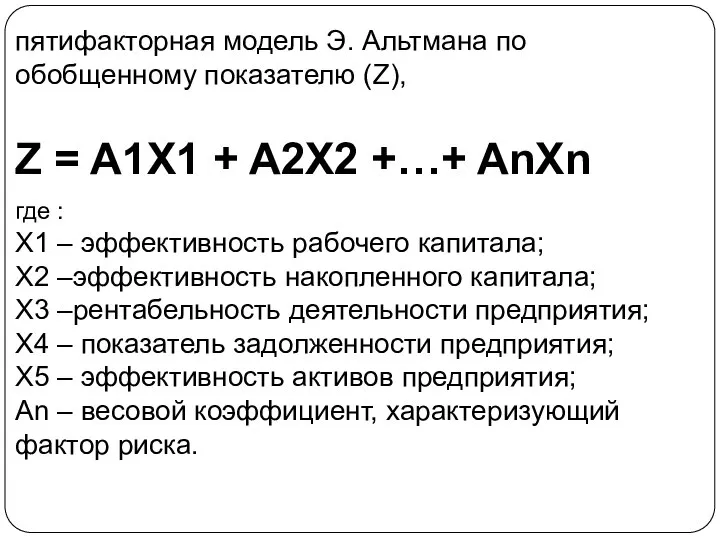

- 4. пятифакторная модель Э. Альтмана по обобщенному показателю (Z), Z = A1X1 + A2X2 +…+ AnXn где

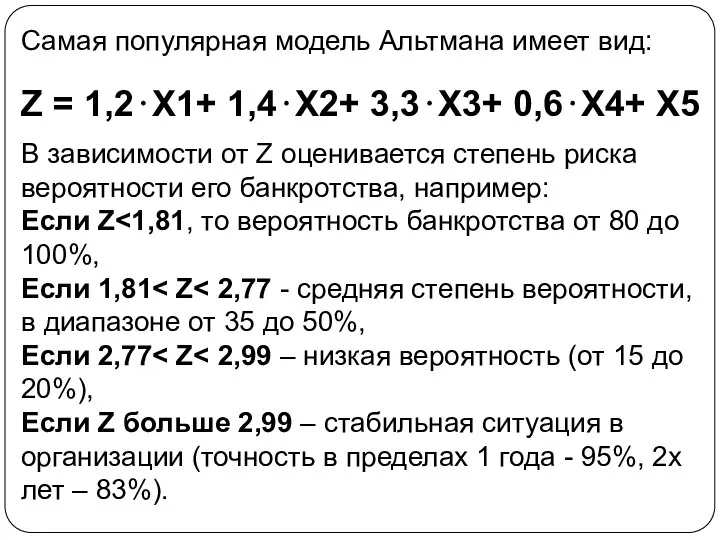

- 5. Самая популярная модель Альтмана имеет вид: Z = 1,2⋅X1+ 1,4⋅X2+ 3,3⋅X3+ 0,6⋅X4+ X5 В зависимости от

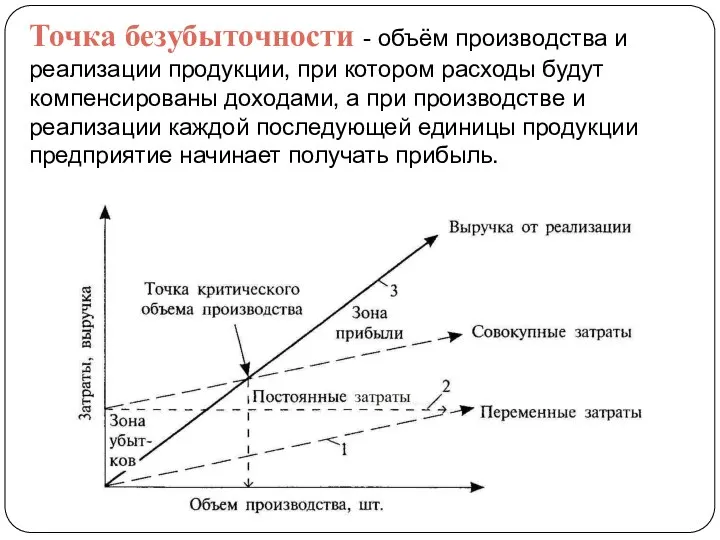

- 6. Точка безубыточности - объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при

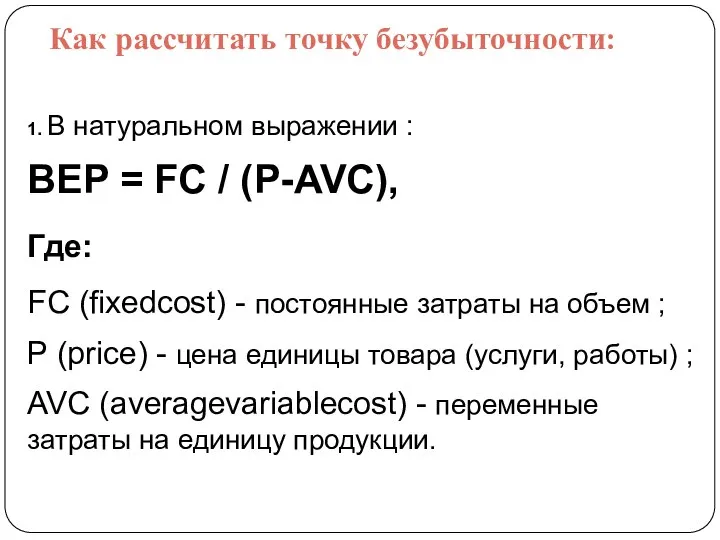

- 7. Как рассчитать точку безубыточности: 1. В натуральном выражении : BEP = FC / (P-AVC), Где: FC

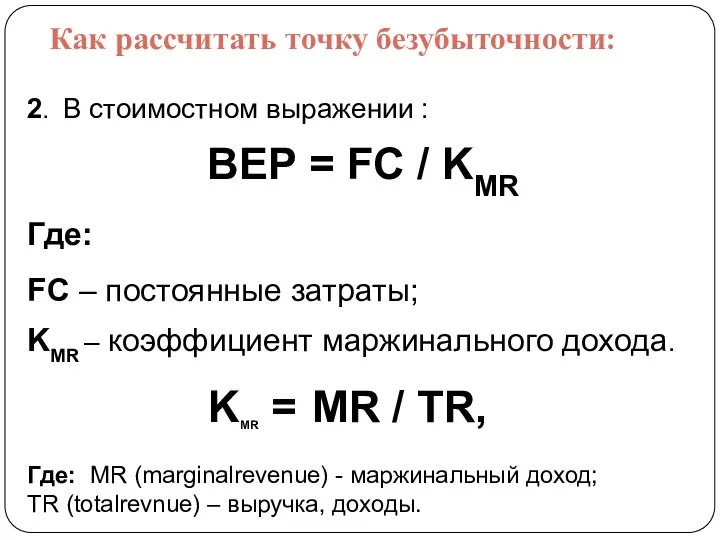

- 8. Как рассчитать точку безубыточности: 2. В стоимостном выражении : BEP = FC / KMR Где: FC

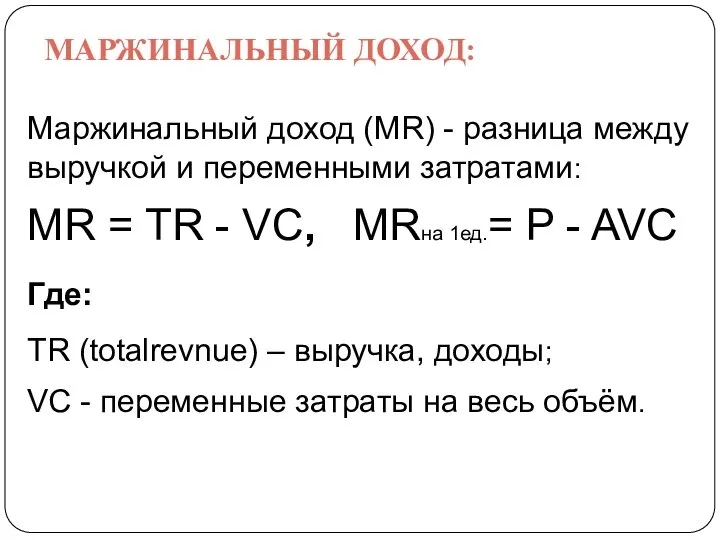

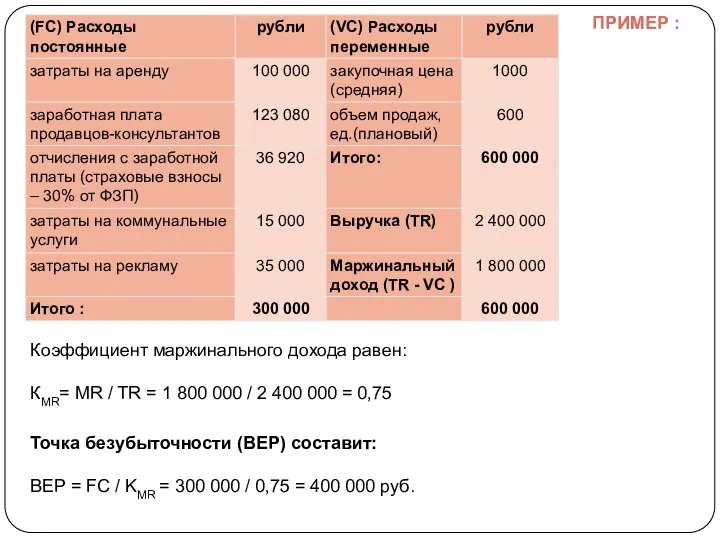

- 9. МАРЖИНАЛЬНЫЙ ДОХОД: Маржинальный доход (MR) - разница между выручкой и переменными затратами: MR = TR -

- 10. Коэффициент маржинального дохода равен: КMR= MR / TR = 1 800 000 / 2 400 000

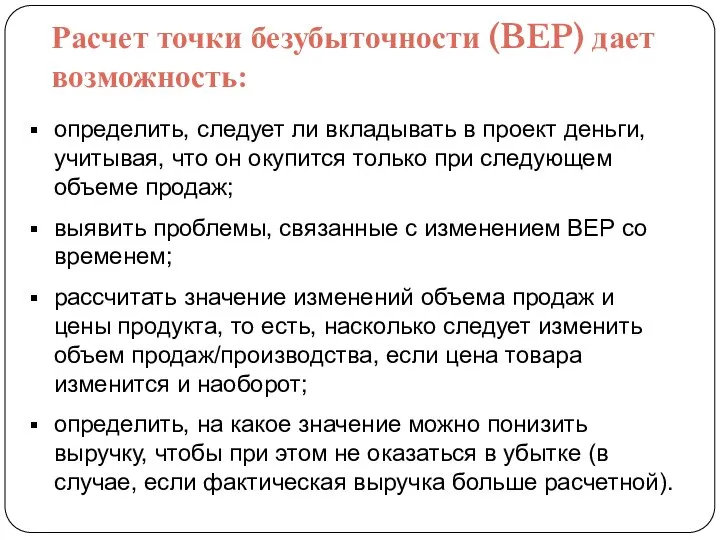

- 11. Расчет точки безубыточности (BEP) дает возможность: определить, следует ли вкладывать в проект деньги, учитывая, что он

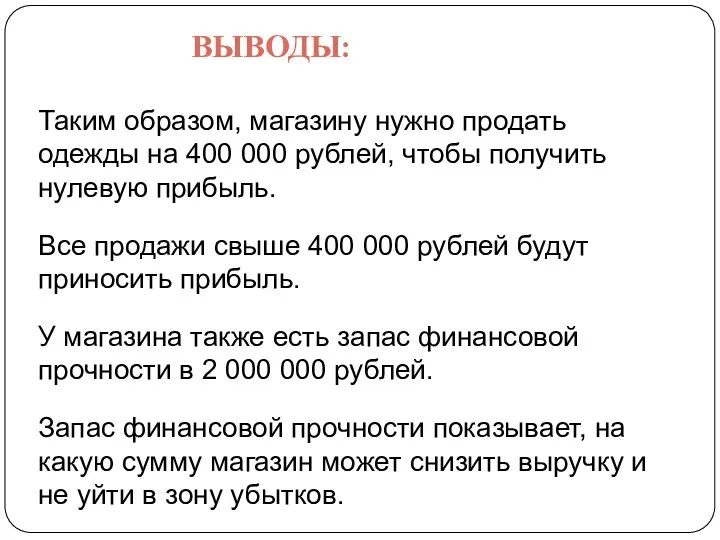

- 12. ВЫВОДЫ: Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы получить нулевую прибыль. Все

- 14. Скачать презентацию

Эффективность предприятия – способность предприятия к освоению в текущем периоде новых

Эффективность предприятия – способность предприятия к освоению в текущем периоде новых

Тск > Тофа > Тфа > Тэа > Тнфа > Тиндф

Тск > Тофа > Тфа > Тэа > Тнфа > Тиндф

пятифакторная модель Э. Альтмана по обобщенному показателю (Z),

Z = A1X1

пятифакторная модель Э. Альтмана по обобщенному показателю (Z),

Z = A1X1

Самая популярная модель Альтмана имеет вид:

Z = 1,2⋅X1+ 1,4⋅X2+ 3,3⋅X3+

Самая популярная модель Альтмана имеет вид:

Z = 1,2⋅X1+ 1,4⋅X2+ 3,3⋅X3+

Точка безубыточности - объём производства и реализации продукции, при котором расходы

Точка безубыточности - объём производства и реализации продукции, при котором расходы

Как рассчитать точку безубыточности:

1. В натуральном выражении :

BEP = FC /

Как рассчитать точку безубыточности:

1. В натуральном выражении :

BEP = FC /

Как рассчитать точку безубыточности:

2. В стоимостном выражении :

BEP = FC /

Как рассчитать точку безубыточности:

2. В стоимостном выражении :

BEP = FC /

МАРЖИНАЛЬНЫЙ ДОХОД:

Маржинальный доход (MR) - разница между выручкой и переменными затратами:

MR

МАРЖИНАЛЬНЫЙ ДОХОД:

Маржинальный доход (MR) - разница между выручкой и переменными затратами:

MR

Коэффициент маржинального дохода равен:

КMR= MR / TR = 1 800

Коэффициент маржинального дохода равен:

КMR= MR / TR = 1 800

Расчет точки безубыточности (BEP) дает возможность:

определить, следует ли вкладывать в проект

Расчет точки безубыточности (BEP) дает возможность:

определить, следует ли вкладывать в проект

ВЫВОДЫ:

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы

ВЫВОДЫ:

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы

Экономическая мысль периода раннего и развитого феодализма в Западной Европе и России

Экономическая мысль периода раннего и развитого феодализма в Западной Европе и России Рынок услуг земли (землепользования) и земельная рента

Рынок услуг земли (землепользования) и земельная рента Рынок труда и заработная плата

Рынок труда и заработная плата Виды деятельности предприятия. НГДУ "Прикамнефть"

Виды деятельности предприятия. НГДУ "Прикамнефть" Эластичность спроса и предложения

Эластичность спроса и предложения Товары и услуги, ресурсы и потребности, ограниченость ресурсов

Товары и услуги, ресурсы и потребности, ограниченость ресурсов Порівняльні економічні системи і публічне адміністрування. (Лекція 1)

Порівняльні економічні системи і публічне адміністрування. (Лекція 1) Производство - основа экономики. Отрасли экономики

Производство - основа экономики. Отрасли экономики Международное регулирование международного предпринимательства. (Тема 2)

Международное регулирование международного предпринимательства. (Тема 2) Мікроекономiка та макроекономiка. Предмет, методи і принципи мікроекономіки

Мікроекономiка та макроекономiка. Предмет, методи і принципи мікроекономіки Экономический рост и экономический цикл

Экономический рост и экономический цикл Сучасні принципи розвитку міст та учасницькі практики

Сучасні принципи розвитку міст та учасницькі практики Оценка уровня развития клиентоориентированного подхода фармацевтического предприятия

Оценка уровня развития клиентоориентированного подхода фармацевтического предприятия Внебюджетные фонды

Внебюджетные фонды Социально-экономическая диагностика территории. Региональная диагностика и ее задачи

Социально-экономическая диагностика территории. Региональная диагностика и ее задачи Прожиточный минимум

Прожиточный минимум Экономика отраслей ТЭК

Экономика отраслей ТЭК Международные экономические организации (а также некоторые ассоциации торговли, союзы и объединения)

Международные экономические организации (а также некоторые ассоциации торговли, союзы и объединения) Анализ производства и реализации продукции

Анализ производства и реализации продукции Презентация Новый курс Франклина Рузвельда

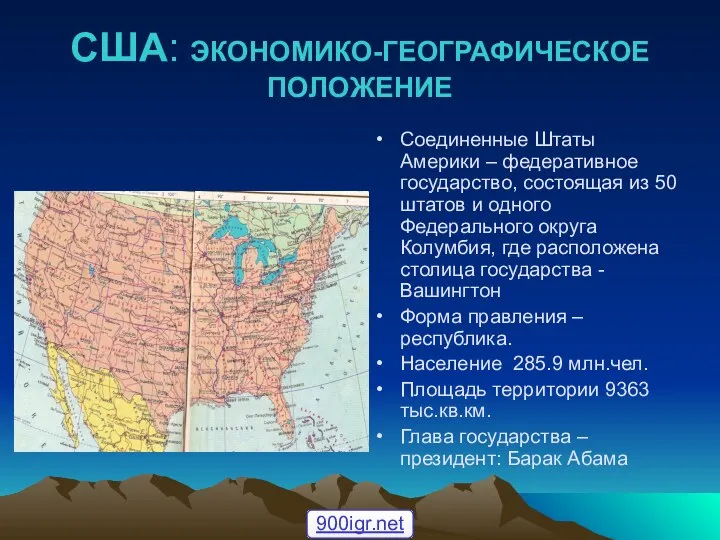

Презентация Новый курс Франклина Рузвельда Государство США

Государство США Теория производства

Теория производства Презентация оценка и пути снижения совокупного риска организации

Презентация оценка и пути снижения совокупного риска организации Спрос и предложение в механизме рынка

Спрос и предложение в механизме рынка Государственная программа города Москвы. Культура Москвы 2012-2016 годы

Государственная программа города Москвы. Культура Москвы 2012-2016 годы Основы общественного производства. Экономические системы

Основы общественного производства. Экономические системы Экономика и организация предпринимательской деятельности. Предпринимательский успех

Экономика и организация предпринимательской деятельности. Предпринимательский успех Значение повышения качества

Значение повышения качества