- Тема: Учетные циклы организации

Содержание

- 2. Понятие учетного цикла Учетный цикл в международной практике компаний представляет собой алгоритм получения отчетности на основе

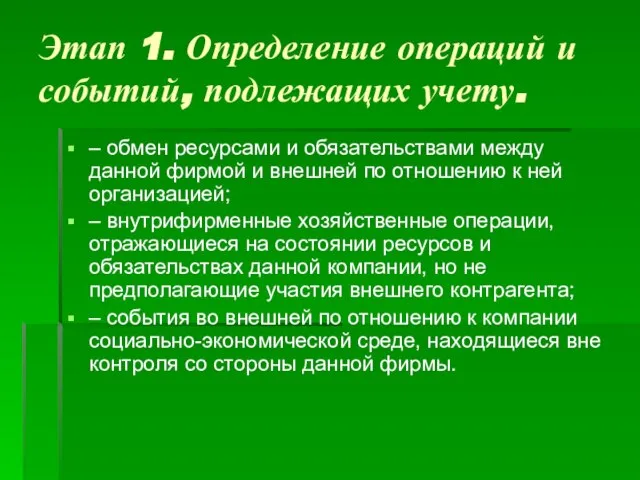

- 3. Этап 1. Определение операций и событий, подлежащих учету. – обмен ресурсами и обязательствами между данной фирмой

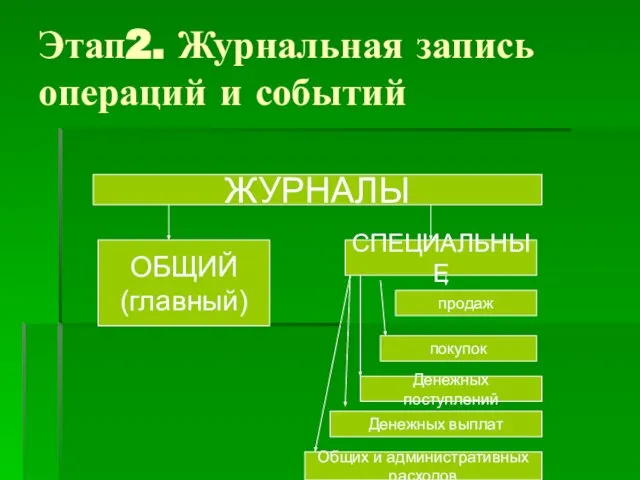

- 4. Этап2. Журнальная запись операций и событий ЖУРНАЛЫ ОБЩИЙ (главный) СПЕЦИАЛЬНЫЕ продаж покупок Денежных поступлений Денежных выплат

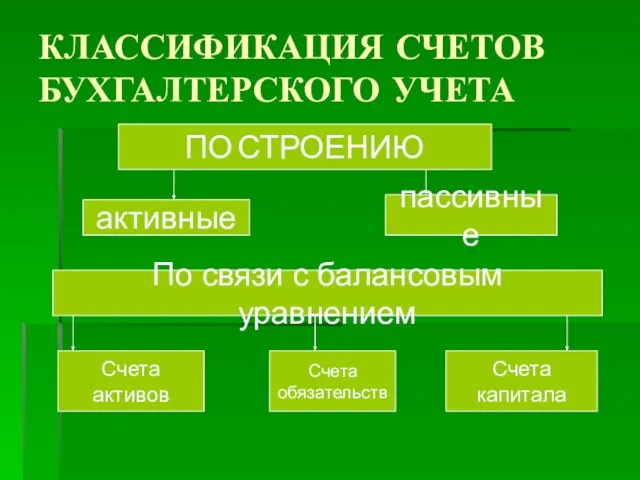

- 5. КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ПО СТРОЕНИЮ активные пассивные По связи с балансовым уравнением Счета активов Счета

- 6. В группу счетов «капитал»входят счета капитала, доходов, расходов и изъятия капитала Взаимосвязь счетов «доходы», «расходы», «изъятие

- 7. По длительности использования временные постоянные

- 8. Этап 3. Проводка журнальных записей в бухгалтерские книги книги главная вспомогательные

- 9. Этап 4. Составление пробного баланса Пробный баланс является результатом отражения на счетах обычных проводок текущего года

- 10. Порядок включения счетов в пробный баланс Счета активов Счета обязательств. Счета капитала. Счета доходов. Счета расходов.

- 11. Этап 5. Запись в журнал и проводка корректировочных журнальных записей. 1.Отсрочки По расходам По доходам 2.Начисления

- 12. Этап 6. Составление скорректированного пробного баланса Скорректированный пробный баланс является результатом отражения на счетах обычных и

- 13. Этап 7. Формирование финансовых отчетов Бухгалтерский баланс. Отчет о прибылях и убытках и прочем совокупном доходе

- 14. Этап 8. Запись в журнал и проводка записей, закрывающих соответствующие счета. Закрытие счетов заключается в сведении

- 15. Этап 9. Подготовка пробного баланса после закрытия счетов. Цель этого шага состоит в сверке равенства сумм

- 17. Скачать презентацию

Понятие учетного цикла

Учетный цикл в международной практике компаний представляет собой алгоритм

Понятие учетного цикла

Учетный цикл в международной практике компаний представляет собой алгоритм

Этап 1. Определение операций и событий, подлежащих учету.

– обмен ресурсами и

Этап 1. Определение операций и событий, подлежащих учету.

– обмен ресурсами и

Этап2. Журнальная запись операций и событий

ЖУРНАЛЫ

ОБЩИЙ

(главный)

СПЕЦИАЛЬНЫЕ

продаж

покупок

Денежных поступлений

Денежных выплат

Общих и административных

расходов

Этап2. Журнальная запись операций и событий

ЖУРНАЛЫ

ОБЩИЙ

(главный)

СПЕЦИАЛЬНЫЕ

продаж

покупок

Денежных поступлений

Денежных выплат

Общих и административных

расходов

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПО СТРОЕНИЮ

активные

пассивные

По связи с балансовым уравнением

Счета активов

Счета

обязательств

Счета

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПО СТРОЕНИЮ

активные

пассивные

По связи с балансовым уравнением

Счета активов

Счета

обязательств

Счета

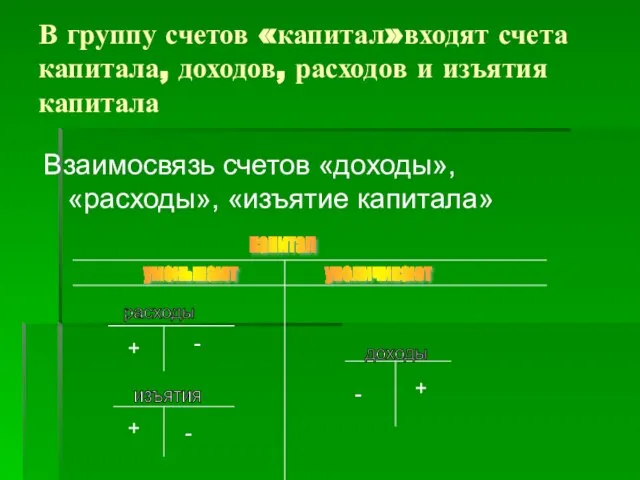

В группу счетов «капитал»входят счета капитала, доходов, расходов и изъятия капитала

Взаимосвязь

В группу счетов «капитал»входят счета капитала, доходов, расходов и изъятия капитала

Взаимосвязь

По длительности

использования

временные

постоянные

По длительности

использования

временные

постоянные

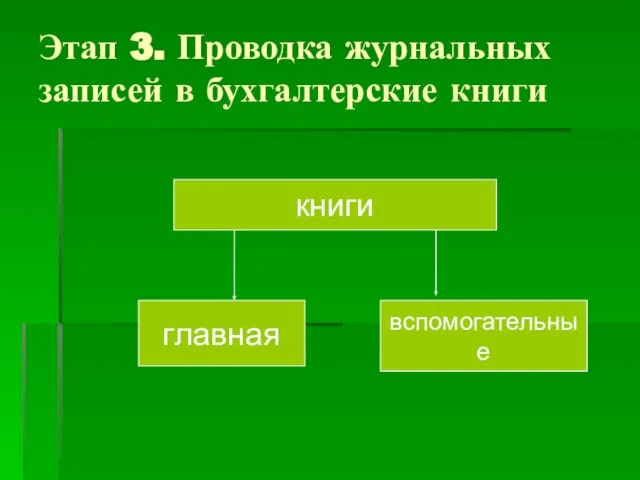

Этап 3. Проводка журнальных записей в бухгалтерские книги

книги

главная

вспомогательные

Этап 3. Проводка журнальных записей в бухгалтерские книги

книги

главная

вспомогательные

Этап 4. Составление пробного баланса

Пробный баланс является результатом отражения на счетах

Этап 4. Составление пробного баланса

Пробный баланс является результатом отражения на счетах

Порядок включения счетов в пробный баланс

Счета активов

Счета обязательств.

Счета капитала.

Счета доходов.

Счета расходов.

Прочие

Порядок включения счетов в пробный баланс

Счета активов

Счета обязательств.

Счета капитала.

Счета доходов.

Счета расходов.

Прочие

Этап 5. Запись в журнал и проводка корректировочных журнальных записей.

1.Отсрочки

По расходам

По

Этап 5. Запись в журнал и проводка корректировочных журнальных записей.

1.Отсрочки

По расходам

По

Этап 6. Составление скорректированного пробного баланса

Скорректированный пробный баланс является результатом отражения

Этап 6. Составление скорректированного пробного баланса

Скорректированный пробный баланс является результатом отражения

Этап 7. Формирование финансовых отчетов

Бухгалтерский баланс.

Отчет о прибылях и убытках и

Этап 7. Формирование финансовых отчетов

Бухгалтерский баланс.

Отчет о прибылях и убытках и

Этап 8. Запись в журнал и проводка записей, закрывающих соответствующие счета.

Закрытие

Этап 8. Запись в журнал и проводка записей, закрывающих соответствующие счета.

Закрытие

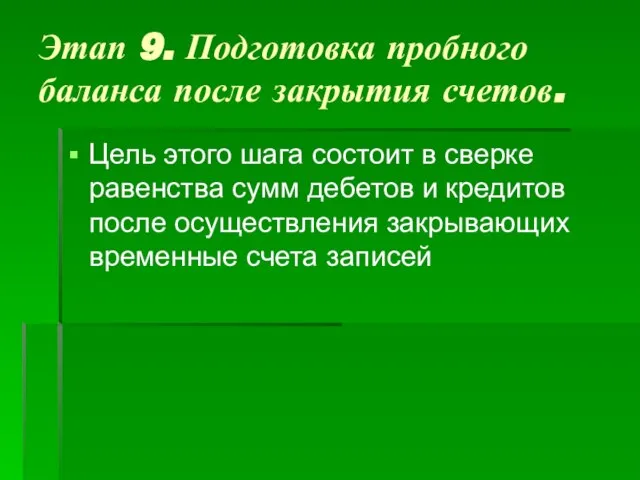

Этап 9. Подготовка пробного баланса после закрытия счетов.

Цель этого шага состоит

Этап 9. Подготовка пробного баланса после закрытия счетов.

Цель этого шага состоит

Прибыль предприятия и пути ее максимизации на примере ООО «Лента»

Прибыль предприятия и пути ее максимизации на примере ООО «Лента» Банкротство предприятий: финансовый аспект

Банкротство предприятий: финансовый аспект Теміржол үлгілерін өңдеудің модульді принципі

Теміржол үлгілерін өңдеудің модульді принципі Международная миграция капитала

Международная миграция капитала Факторный анализ в различных типах функциональных моделей

Факторный анализ в различных типах функциональных моделей Разработка программы повышения производительности труда на предприятии

Разработка программы повышения производительности труда на предприятии Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость

Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость Антиинфляционная политика С.Ю.Витте. Инфляция в конце XIX в

Антиинфляционная политика С.Ю.Витте. Инфляция в конце XIX в Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Состав документов стратегического планирования

Состав документов стратегического планирования Презентация Новый курс Франклина Рузвельда

Презентация Новый курс Франклина Рузвельда Экономическая теория. Тест

Экономическая теория. Тест Прибыль организации: формирование и распределение (Минское агентство по государственной регистрации и земельному кадастру)

Прибыль организации: формирование и распределение (Минское агентство по государственной регистрации и земельному кадастру) Розвиток мікроекономічної думки в Україні

Розвиток мікроекономічної думки в Україні Хозяйство и экономика: соотношение понятий

Хозяйство и экономика: соотношение понятий Презентация Понятие и виды земельных правоотношений

Презентация Понятие и виды земельных правоотношений Исследование перехода к хаосу в экономических системах

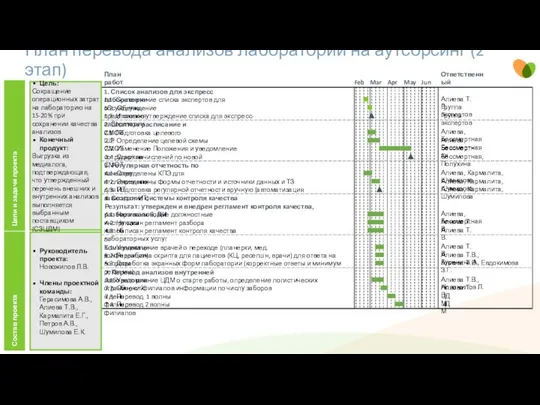

Исследование перехода к хаосу в экономических системах План перевода анализов лаборатории на аутсорсинг (2 этап)

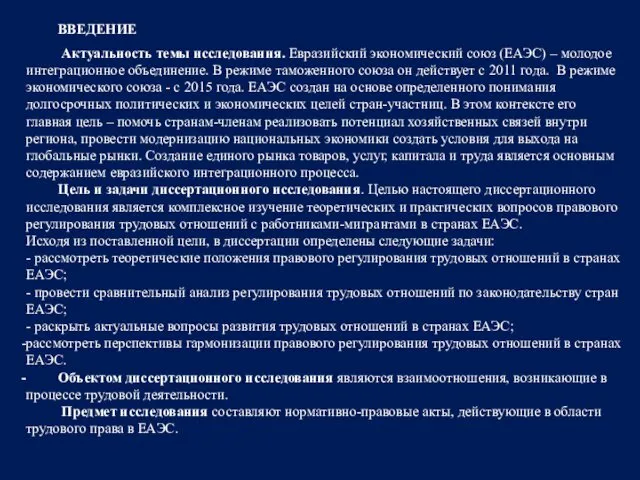

План перевода анализов лаборатории на аутсорсинг (2 этап) Евразийский экономический союз (ЕАЭС)

Евразийский экономический союз (ЕАЭС) Риск, неопределенность в экономической теории

Риск, неопределенность в экономической теории Затраты производителя при различных видах производства партии

Затраты производителя при различных видах производства партии Функционально-стоимостный анализ. Методы решения творческих задач

Функционально-стоимостный анализ. Методы решения творческих задач Экономические системы

Экономические системы Теоретичні засади позичкового відсотка. (Тема 8)

Теоретичні засади позичкового відсотка. (Тема 8) От инсулинов до глюкометров

От инсулинов до глюкометров Спрос и предложение

Спрос и предложение Ефективність використання авіації при виконанні робіт з патрулювання трубопроводів

Ефективність використання авіації при виконанні робіт з патрулювання трубопроводів Шаблон презентации для старшеклассников

Шаблон презентации для старшеклассников