Теория фирмы. Хозяйствование и предпринимательство. Ресурсы фирм и предприятий и их структура. (Тема 9)

- Теория фирмы. Хозяйствование и предпринимательство. Ресурсы фирм и предприятий и их структура. (Тема 9)

Содержание

- 2. Лекция 1 1 Предприятие как хозяйствующий субъект. Предприятие, фирма, отрасль. Цели и функции фирмы. Виды предприятий

- 3. 1 Предприятие как хозяйствующий субъект. Предприятие, фирма, отрасль

- 4. ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ. ПРЕДПРИЯТИЕ, ФИРМА, ОТРАСЛЬ Теория производства рассматривает субъекты производства. Они ведут хозяйственную деятельность,

- 5. СЛЕДУЕТ РАЗЛИЧАТЬ ТЕРМИН «ПРЕДПРИЯТИЕ» В КАЖДОМ КОНКРЕТНОМ СЛУЧАЕ В узком понимании имеются в виду отдельный завод,

- 6. Отрасль представляет собой совокупность фирм или предприятий, выпускающих однотипную продукцию: машиностроение, электроника, пищевая промышленность, розничная торговля,

- 7. ПРЕДПРИЯТИЕ ВЫПОЛНЯЕТ СЛЕДУЮЩИЕ ФУНКЦИИ: Производство продукции и оказание услуг, удовлетворяющих индивидуальные и общественные потребности. Максимизация прибыли

- 8. ХАРАКТЕРНЫЕ ЧЕРТЫ ПРЕДПРИЯТИЯ: Организационное и технико-экономическое единство, обусловленное разделением и кооперацией труда Экономическая обособленность и самостоятельность,

- 9. самостоятельно решать проблемы масштаба производства, выбор способов его организации, выбор методов финансирования, выбор форм и систем

- 10. ХОЗЯЙСТВУЮЩИЕ СУБЪЕКТЫ ДЕЛЯТСЯ НА КОММЕРЧЕСКИЕ И НЕКОММЕРЧЕСКИЕ коммерческие работают ради прибыли, их деятельность связана с коммерческим

- 11. ВИДЫ ПРЕДПРИЯТИЙ МОЖНО КЛАССИФИЦИРОВАТЬ ПО РАЗНЫМ ПРИЗНАКАМ о формам собственности выделяют: частные, государственные, иностранные. По сфере

- 12. ПРЕИМУЩЕСТВА КРУПНЫХ ПРЕДПРИЯТИЙ относительно низкие затраты на единицу продукции, возможность координации связи с поставщиками, посредниками, банками,

- 13. НЕДОСТАТКИ КРУПНЫХ ПРЕДПРИЯТИЙ имеют повышенные организационные сложности в открытии фирмы, их отличают бюрократизм в управлении, стремление

- 14. ПРЕИМУЩЕСТВА МАЛЫХ ПРЕДПРИЯТИЙ гибкое реагирование на изменения потребностей, цен ресурсов и других параметров рынка, их легче

- 15. МИНУСЫ МАЛОГО БИЗНЕСА относительно высокие затраты ресурсов на единицу продукта, недостаточность средств для финансирования, неустойчивость. в

- 16. ОТРАСЛЬ ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ФИРМ ИЛИ ПРЕДПРИЯТИЙ, ВЫПУСКАЮЩИХ ОДНОТИПНУЮ ПРОДУКЦИЮ: машиностроение, электроника, пищевая промышленность, розничная торговля,

- 17. 2 Производство как комбинация факторов производства. Производственная функция.

- 18. Все производственные ресурсы, участвующие в процессе производства, обладают одним важным свойством: они имеются в ограниченном количестве.

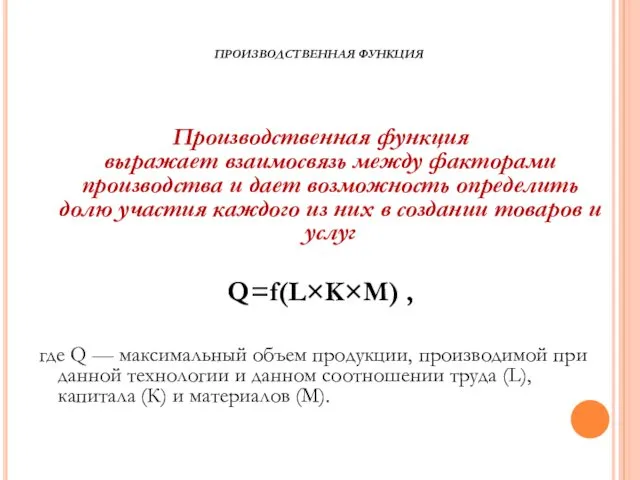

- 19. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Производственная функция выражает взаимосвязь между факторами производства и дает возможность определить долю участия каждого

- 20. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Меняя соотношение факторов, можно найти такое их сочетание, при котором будет достигнут максимальный объем

- 21. ПРОИЗВОДСТВЕННЫЕ ФУНКЦИИ ИМЕЮТ ОБЩИЕ СВОЙСТВА: 1. Каждая технология требует обязательного наличия всей совокупности факторов производства, которые

- 22. 2. Факторы производства характеризуются отношениями субституции Это означает, что каждый продукт может быть произведён путём использования

- 23. 3. Возможности субституции факторов определяются длительностью рассматриваемого промежутка времени.

- 24. Краткосрочный переход -- временной интервал, в течение которого невозможно изменить затраты хотя бы одного фактора производства.

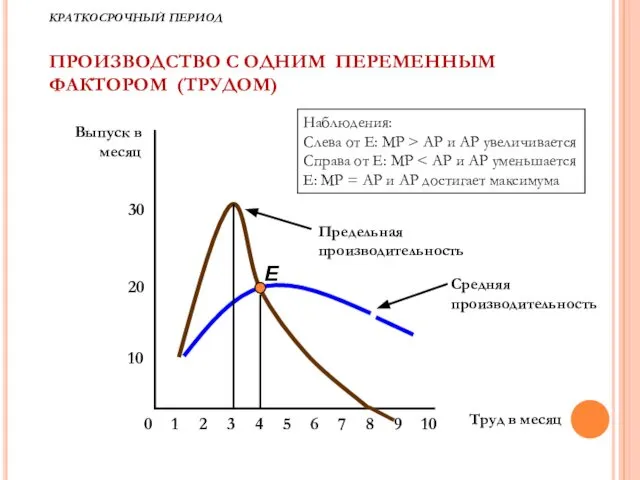

- 25. КРАТКОСРОЧНЫЙ ПЕРИОД Оптимальное, эффективное сочетание факторов производства и влияние их изменения на рост объёмов производства определяют

- 26. КРАТКОСРОЧНЫЙ ПЕРИОД Совокупный продукт переменного фактора (TPL) – это количество продукции, произведенной при данных затратах переменного

- 27. КРАТКОСРОЧНЫЙ ПЕРИОД Средний продукт переменного фактора (APL ) определяется как отношение совокупного продукта к количеству использованного

- 28. КРАТКОСРОЧНЫЙ ПЕРИОД Предельный продукт переменного фактора (MPL) – это изменение количества выпускаемой продукции, полученной при использовании

- 29. КРАТКОСРОЧНЫЙ ПЕРИОД MPL (предельный продукт) характеризует предельную производительность переменного фактора производства, т.е. производительность последней вовлеченной в

- 30. 3 Закон убывающей предельной производительности

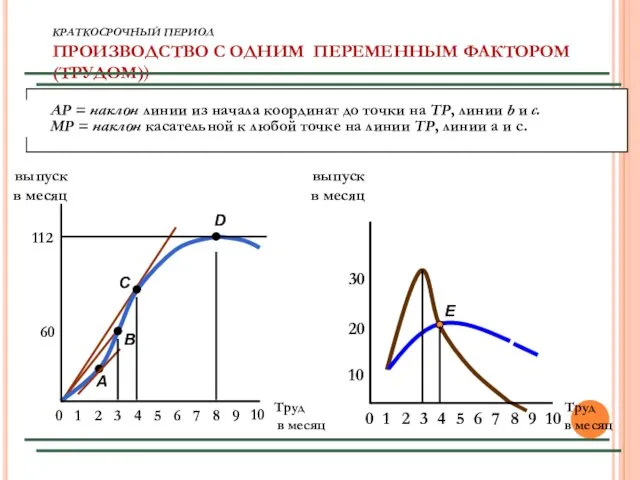

- 31. КРАТКОСРОЧНЫЙ ПЕРИОД Существует взаимосвязь между TPL, APL и MPL, в основе которой лежит закон убывающей предельной

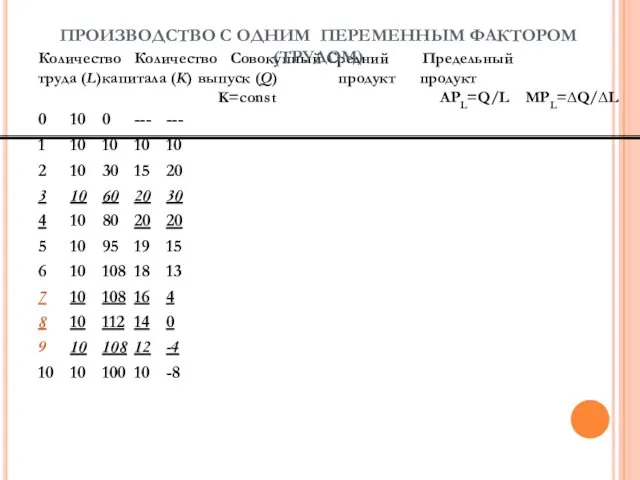

- 32. Количество Количество Совокупный Средний Предельный труда (L) капитала (K) выпуск (Q) продукт продукт K=const APL=Q/L MPL=∆Q/∆L

- 33. Труд в месяц Выпуск в месяц 60 112 0 2 3 4 5 6 7 8

- 34. 8 10 20 Выпуск в месяц 0 2 3 4 5 6 7 9 10 1

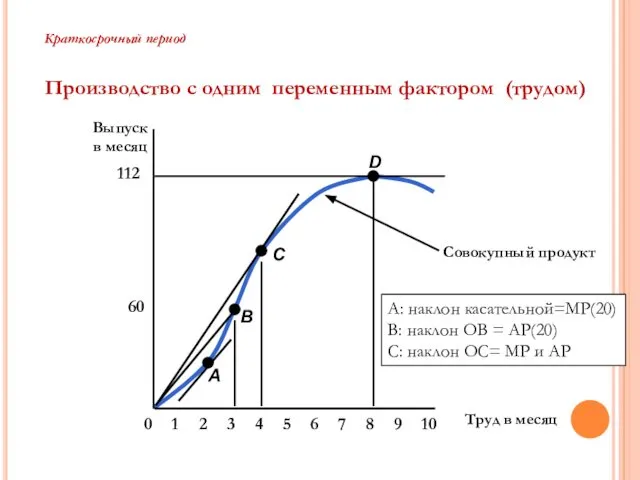

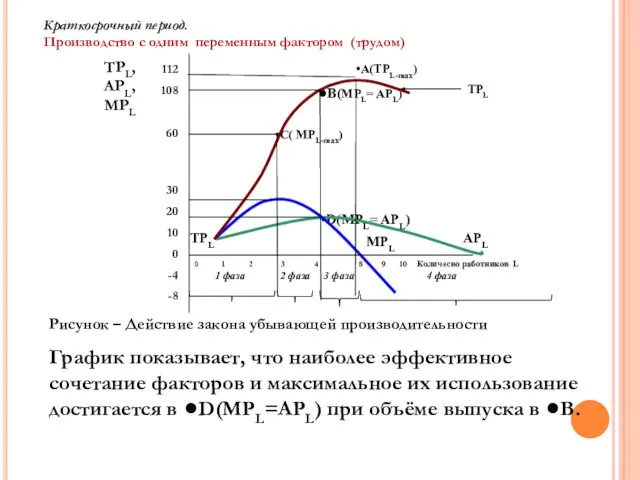

- 35. КРАТКОСРОЧНЫЙ ПЕРИОД ПРОИЗВОДСТВО С ОДНИМ ПЕРЕМЕННЫМ ФАКТОРОМ (ТРУДОМ)) Труд в месяц выпуск в месяц 60 112

- 36. •А(TPL-max) •В(MPL= APL) TPL •C( MPL-max) APL •D(MPL= APL) MPL TPL 0 1 2 3 4

- 37. УСЛОВИЯ ДЕЙСТВИЯ ЗАКОНА УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ Закон действует на краткосрочном временном интервале, когда хотя бы один производственный

- 38. УСЛОВИЯ ДЕЙСТВИЯ ЗАКОНА УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ Закон отражает рациональность экономической жизни: если бесконечно увеличивать массу труда, то

- 39. ЭФФЕКТ УЛУЧШЕНИЯ ТЕХНОЛОГИИ Труд за период времени Выпуск за период времени 50 100 0 2 3

- 40. МАЛЬТУС И ПРОДОВОЛЬСТВЕННЫЙ КРИЗИС Мальтус предсказал массовый голод, по мере того, как уменьшается отдача от ограниченных

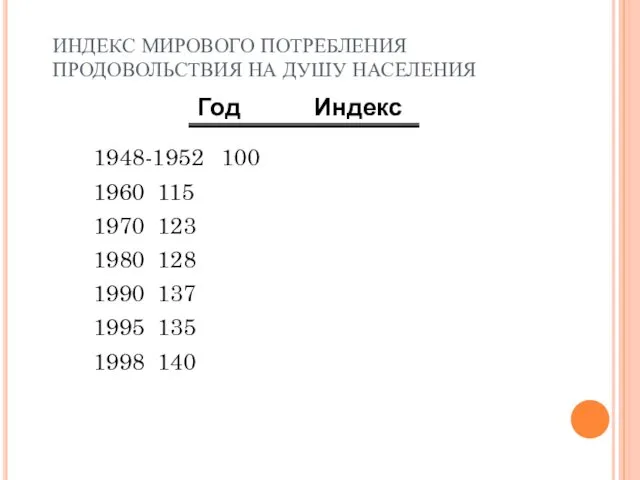

- 41. ИНДЕКС МИРОВОГО ПОТРЕБЛЕНИЯ ПРОДОВОЛЬСТВИЯ НА ДУШУ НАСЕЛЕНИЯ 1948-1952 100 1960 115 1970 123 1980 128 1990

- 42. Лекция 2 Поведение фирмы в долгосрочном периоде. «Производственная сетка» и изокванта. Изокоста и ее экономический смысл.

- 43. 7.5 Понятие и классификация издержек. Альтернативные издержки. Внешние и внутренние издержки, нормальная прибыль. Экономические и бухгалтерские

- 44. ИЗДЕРЖКИ ФИРМЫ КАК АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ Издержки чего-либо – это стоимость того, от чего придется отказаться, чтобы

- 45. экономические (альтернативные, издержки упущенных возможностей, вмененные), внешние (явные, бухгалтерские, эксплицитные), внутренние (неявные, имплицитные), невозвратные, Издержки краткосрочного

- 46. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ Экономические издержки (альтернативные, вмененные, издержки упущенных возможностей) – это выплаты, которые фирма должна сделать,

- 47. ВНЕШНИЕ И ВНУТРЕННИЕ ИЗДЕРЖКИ Внешние издержки (явные, бухгалтерские, эксплицитные) – денежные расходы, которые фирма производит, оплачивая

- 48. ОТЛИЧИЕ ВНЕШНИХ И ВНУТРЕННИХ ИЗДЕРЖЕК Экономиста интересует изучение процесса принятия фирмами решений о назначении цены и

- 49. НЕВОЗВРАТНЫЕ ИЗДЕРЖКИ Невозвратные издержки – представляют собой ранее произведенные и невозместимые расходы (например, специальное оборудование, которое

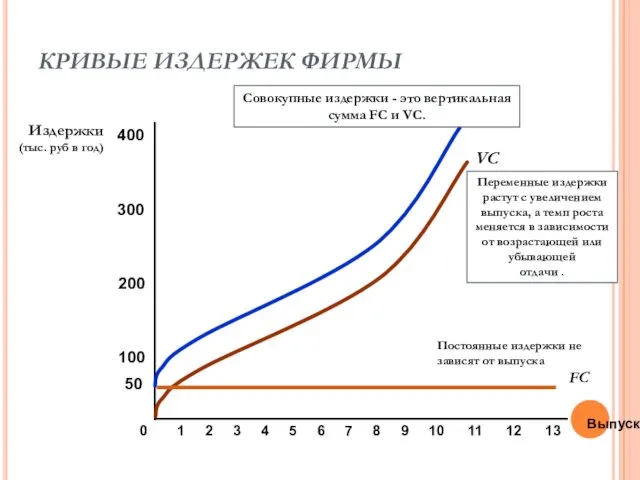

- 50. Валовые (общие) издержки (TC от total cost) – состоят из постоянных издержек (FC) и переменных издержек

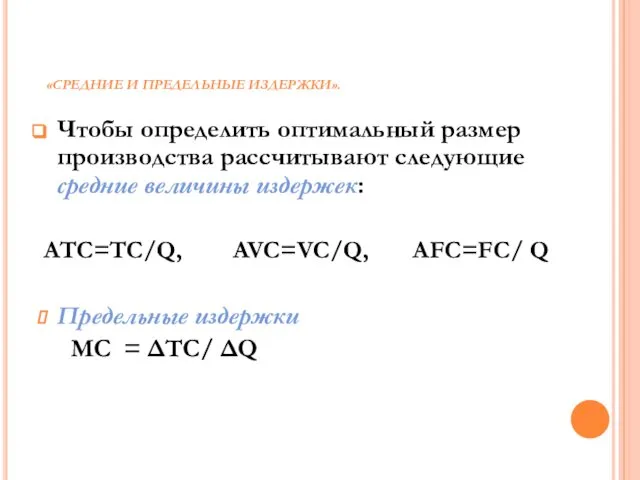

- 51. ВЕЛИЧИНА ИЗДЕРЖЕК ЛЮБОГО ВИДА, ПРИХОДЯЩИХСЯ НА ЕДИНИЦУ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ, ОПРЕДЕЛЯЕТСЯ ПОНЯТИЕМ «СРЕДНИЕ ИЗДЕРЖКИ». Чтобы определить оптимальный

- 52. 7.6 Издержки производства в краткосрочном периоде. Правило минимизации издержек

- 53. В КРАТКОСРОЧНОМ ПЕРИОДЕ ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ВИДЫ ИЗДЕРЖЕК : Постоянные издержки FC -- не изменяются в зависимости

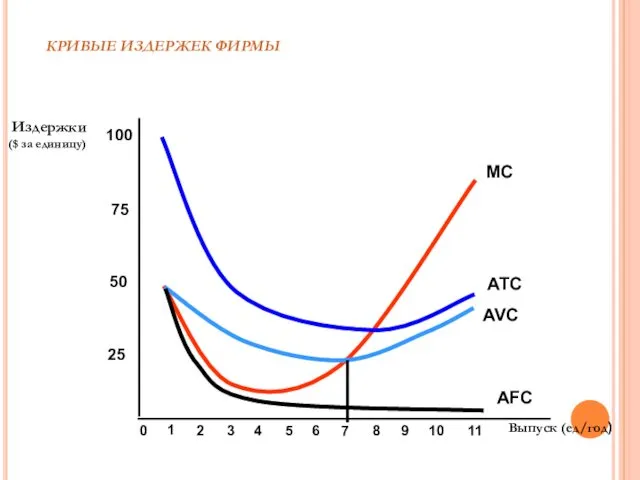

- 54. КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ

- 55. «СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ». Чтобы определить оптимальный размер производства рассчитывают следующие средние величины издержек: ATC=TC/Q, AVC=VC/Q,

- 56. КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ Выпуск (ед/год) Издержки ($ за единицу) 25 50 75 100 0 1 2

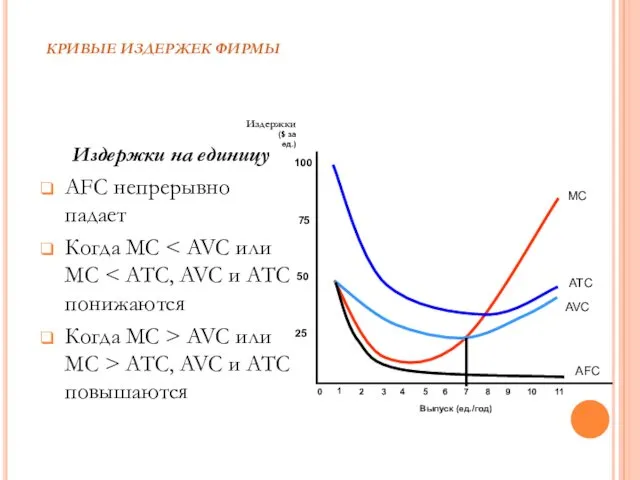

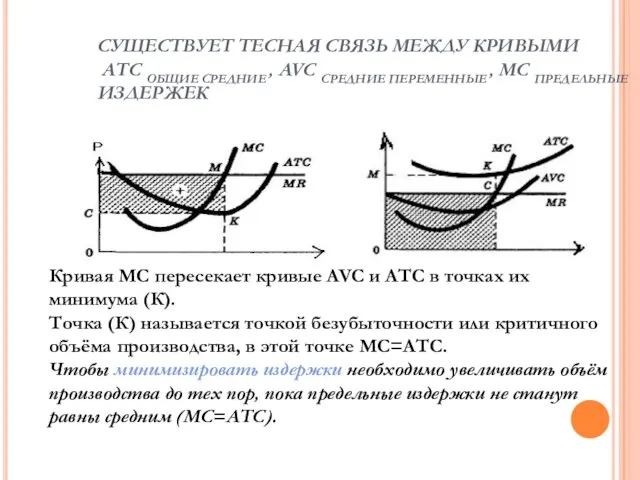

- 57. КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ Издержки на единицу AFC непрерывно падает Когда MC Когда MC > AVC или

- 58. СУЩЕСТВУЕТ ТЕСНАЯ СВЯЗЬ МЕЖДУ КРИВЫМИ АТС ОБЩИЕ СРЕДНИЕ , AVC СРЕДНИЕ ПЕРЕМЕННЫЕ , МС ПРЕДЕЛЬНЫЕ ИЗДЕРЖЕК

- 59. 7.7. Доход и прибыль фирмы. Общий, средний, предельный доход. Нормальная прибыль. Экономическая и бухгалтерская прибыль.

- 60. Соответственно видам издержек подразделяются и доходы. В краткосрочном периоде принято выделять: общий, средний, предельный доход Доход

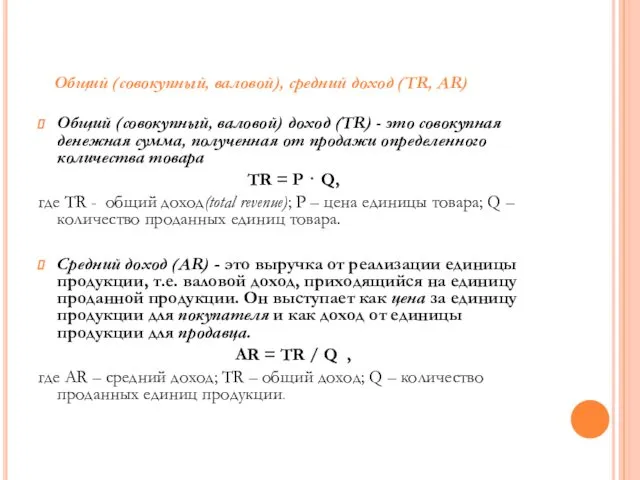

- 61. ДОХОД И ПРИБЫЛЬ ФИРМЫ Доход – это денежная оценка результатов деятельности фирмы (или отдельного физического лица)

- 62. Общий (совокупный, валовой) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара

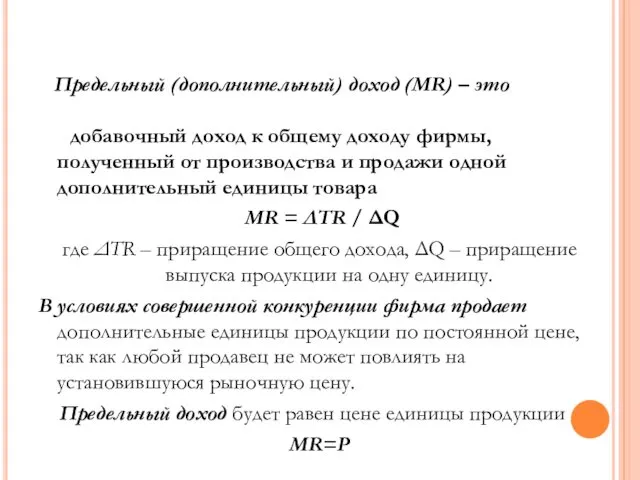

- 63. добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара MR

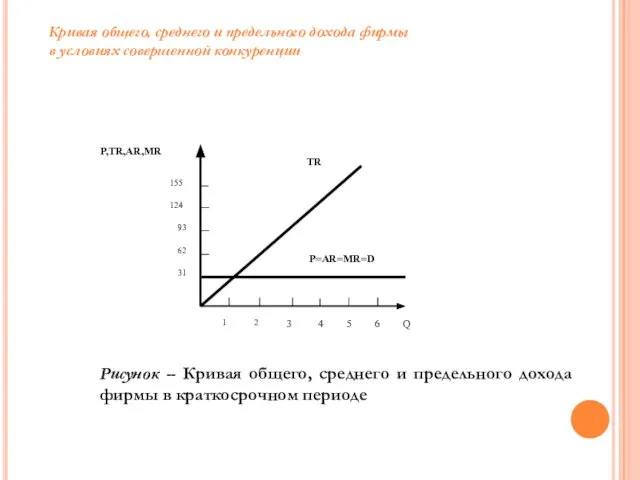

- 64. Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. В сочетании с показателем

- 65. Кривая общего, среднего и предельного дохода фирмы в условиях совершенной конкуренции

- 66. ПРИБЫЛЬ В условиях рыночной экономики прибыль является основным показателем, характеризующим результаты деятельности предприятий. Стремление к получению

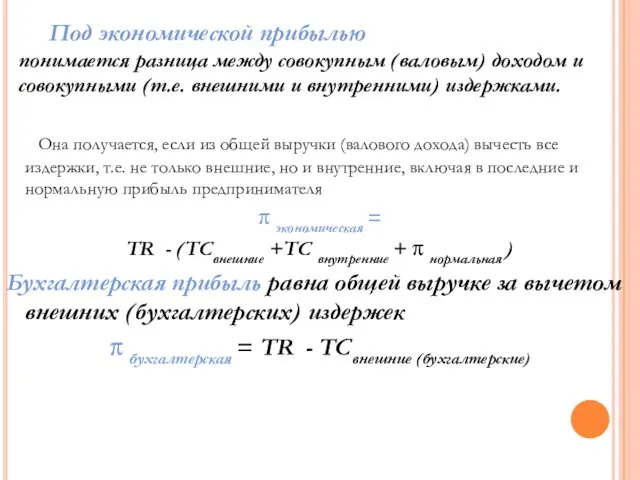

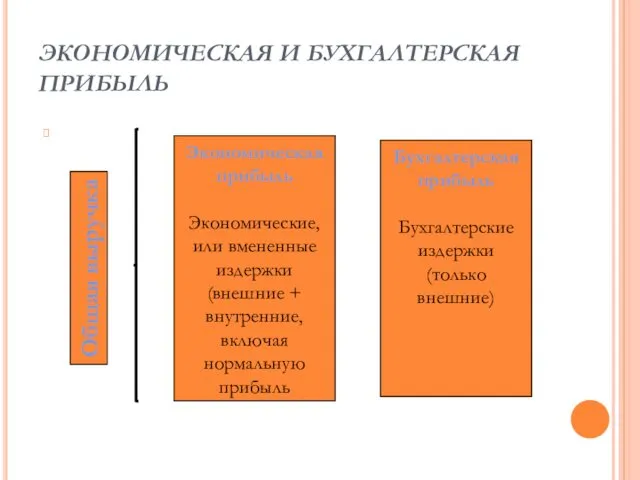

- 67. Она получается, если из общей выручки (валового дохода) вычесть все издержки, т.е. не только внешние, но

- 68. ЭКОНОМИЧЕСКАЯ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ Бухгалтерская прибыль Бухгалтерские издержки (только внешние) Общая выручка Экономическая прибыль Экономические, или

- 69. Экономическая прибыль не входит в издержки, так как представляет собой доход, полученный сверх нормальной прибыли, необходимой

- 70. Это та минимальная плата (доход), которая (который) удерживает предпринимателя именно в данной сфере бизнеса. Нормальная прибыль

- 71. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ Экономическая прибыль может быть отрицательной, равной нулю или положительной

- 72. В ПЕРВОМ СЛУЧАЕ – ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ –ИМЕЕТ ОТРИЦАТЕЛЬНОЕ ЗНАЧЕНИЕ предприниматель будет нести убытки, не получая нормального

- 73. ВТОРОЙ СЛУЧАЙ -- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ = НУЛЮ если экономическая прибыль нулевая, т.е. равна нулю, это означает,

- 74. ТРЕТИЙ СЛУЧАЙ -- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ - ВЕЛИЧИНА ПОЛОЖИТЕЛЬНАЯ предполагает, что в данной отрасли, в данном деле

- 75. В КРАТКОСРОЧНОМ ПЕРИОДЕ КОНКУРЕНТНАЯ ФИРМА НЕ УСПЕВАЕТ ИЗМЕНИТЬ ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ И ПОЭТОМУ СТРЕМИТСЯ МАКСИМИЗИРОВАТЬ ПРИБЫЛЬ ИЛИ

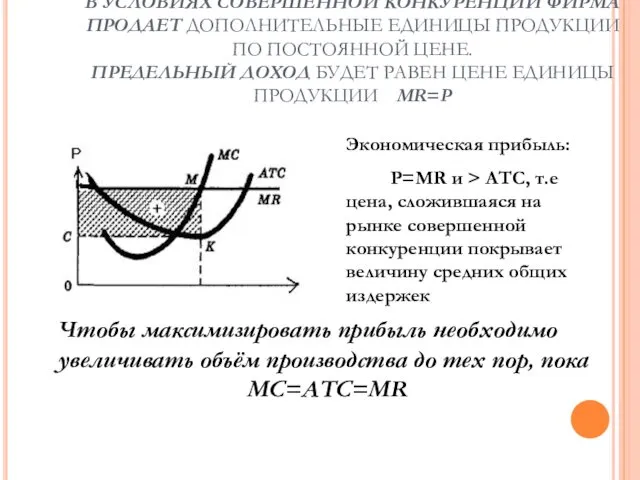

- 76. В УСЛОВИЯХ СОВЕРШЕННОЙ КОНКУРЕНЦИИ ФИРМА ПРОДАЕТ ДОПОЛНИТЕЛЬНЫЕ ЕДИНИЦЫ ПРОДУКЦИИ ПО ПОСТОЯННОЙ ЦЕНЕ. ПРЕДЕЛЬНЫЙ ДОХОД БУДЕТ РАВЕН

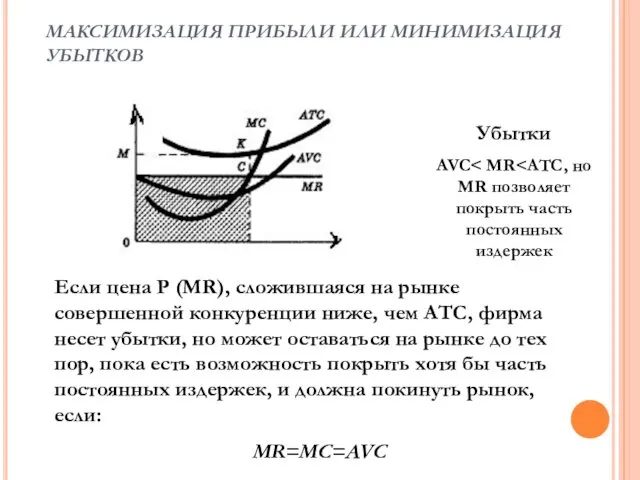

- 77. МАКСИМИЗАЦИЯ ПРИБЫЛИ ИЛИ МИНИМИЗАЦИЯ УБЫТКОВ Если цена Р (MR), сложившаяся на рынке совершенной конкуренции ниже, чем

- 78. 7.8 Издержки производства в долгосрочном периоде. Эффект масштаба. Проблема оптимального размера предприятия

- 79. ДОЛГОСРОЧНЫЙ ПЕРИОД: ИЗМЕНЯЮЩИЕСЯ МОЩНОСТИ Долгосрочный период – это период времени достаточно продолжительный, чтобы изменить количество всех

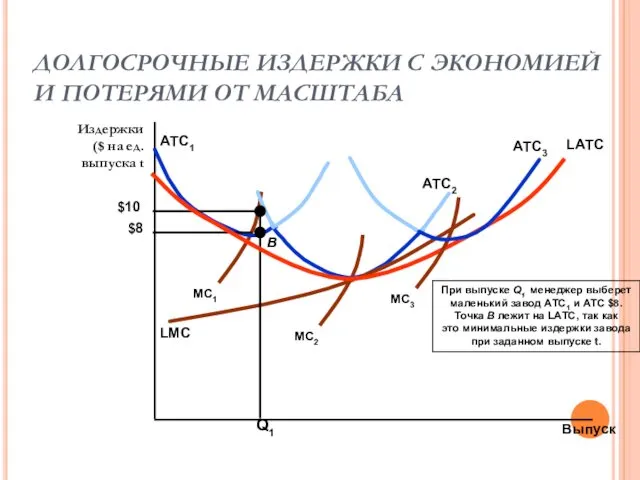

- 80. ДОЛГОСРОЧНЫЕ ИЗДЕРЖКИ С ЭКОНОМИЕЙ И ПОТЕРЯМИ ОТ МАСШТАБА Выпуск Издержки ($ на ед. выпуска t

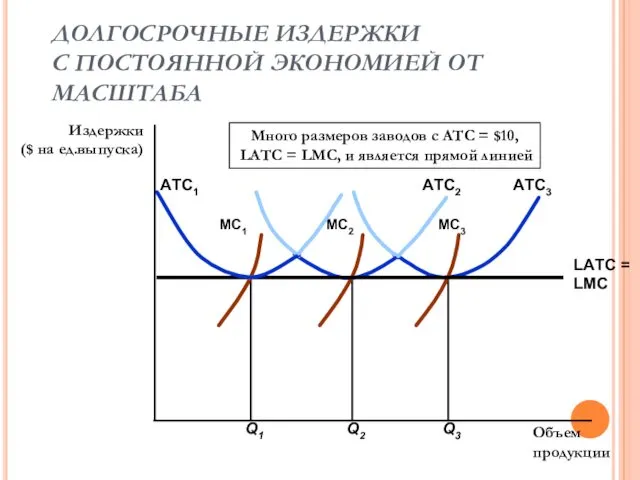

- 81. ДОЛГОСРОЧНЫЕ ИЗДЕРЖКИ С ПОСТОЯННОЙ ЭКОНОМИЕЙ ОТ МАСШТАБА Объем продукции Издержки ($ на ед.выпуска)

- 82. КРИВАЯ ДОЛГОСРОЧНЫХ СРЕДНИХ ОБЩИХ ИЗДЕРЖЕК Кривая долгосрочных средних общих издержек показывает (соединяет) наименьшие издержки производства единицы

- 83. ПОЛОЖИТЕЛЬНЫЙ ЭФФЕКТ ОТ МАСШТАБОВ (ЭКОНОМИЯ НА МАСШТАБАХ) НАБЛЮДАЕТСЯ, КОГДА ПРИРОСТ ФАКТОРОВ ПРОИЗВОДСТВА ВЫЗЫВАЕТ БОЛЬШИЙ ПО ВЕЛИЧИНЕ

- 85. Скачать презентацию

Лекция 1

1 Предприятие как хозяйствующий субъект. Предприятие, фирма, отрасль. Цели и

Лекция 1

1 Предприятие как хозяйствующий субъект. Предприятие, фирма, отрасль. Цели и

1 Предприятие как хозяйствующий субъект. Предприятие, фирма, отрасль

ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ. ПРЕДПРИЯТИЕ, ФИРМА, ОТРАСЛЬ

Теория производства рассматривает субъекты

ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ. ПРЕДПРИЯТИЕ, ФИРМА, ОТРАСЛЬ

Теория производства рассматривает субъекты

СЛЕДУЕТ РАЗЛИЧАТЬ ТЕРМИН «ПРЕДПРИЯТИЕ» В КАЖДОМ КОНКРЕТНОМ СЛУЧАЕ

В узком понимании имеются

СЛЕДУЕТ РАЗЛИЧАТЬ ТЕРМИН «ПРЕДПРИЯТИЕ» В КАЖДОМ КОНКРЕТНОМ СЛУЧАЕ

В узком понимании имеются

Отрасль представляет собой совокупность фирм или предприятий, выпускающих однотипную продукцию:

машиностроение,

Отрасль представляет собой совокупность фирм или предприятий, выпускающих однотипную продукцию:

машиностроение,

ПРЕДПРИЯТИЕ ВЫПОЛНЯЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

Производство продукции и оказание услуг, удовлетворяющих индивидуальные и

ПРЕДПРИЯТИЕ ВЫПОЛНЯЕТ СЛЕДУЮЩИЕ ФУНКЦИИ:

Производство продукции и оказание услуг, удовлетворяющих индивидуальные и

ХАРАКТЕРНЫЕ ЧЕРТЫ ПРЕДПРИЯТИЯ:

Организационное и технико-экономическое единство, обусловленное разделением и кооперацией

ХАРАКТЕРНЫЕ ЧЕРТЫ ПРЕДПРИЯТИЯ:

Организационное и технико-экономическое единство, обусловленное разделением и кооперацией

самостоятельно решать проблемы масштаба производства,

выбор способов его организации,

выбор методов

самостоятельно решать проблемы масштаба производства,

выбор способов его организации,

выбор методов

ХОЗЯЙСТВУЮЩИЕ СУБЪЕКТЫ ДЕЛЯТСЯ НА КОММЕРЧЕСКИЕ И НЕКОММЕРЧЕСКИЕ

коммерческие работают ради прибыли, их

ХОЗЯЙСТВУЮЩИЕ СУБЪЕКТЫ ДЕЛЯТСЯ НА КОММЕРЧЕСКИЕ И НЕКОММЕРЧЕСКИЕ

коммерческие работают ради прибыли, их

ВИДЫ ПРЕДПРИЯТИЙ МОЖНО КЛАССИФИЦИРОВАТЬ ПО РАЗНЫМ ПРИЗНАКАМ

о формам собственности выделяют:

частные, государственные,

ВИДЫ ПРЕДПРИЯТИЙ МОЖНО КЛАССИФИЦИРОВАТЬ ПО РАЗНЫМ ПРИЗНАКАМ

о формам собственности выделяют:

частные, государственные,

ПРЕИМУЩЕСТВА КРУПНЫХ ПРЕДПРИЯТИЙ

относительно низкие затраты на единицу продукции,

возможность координации связи

ПРЕИМУЩЕСТВА КРУПНЫХ ПРЕДПРИЯТИЙ

относительно низкие затраты на единицу продукции,

возможность координации связи

НЕДОСТАТКИ КРУПНЫХ ПРЕДПРИЯТИЙ

имеют повышенные организационные сложности в открытии фирмы,

их отличают

НЕДОСТАТКИ КРУПНЫХ ПРЕДПРИЯТИЙ

имеют повышенные организационные сложности в открытии фирмы,

их отличают

ПРЕИМУЩЕСТВА МАЛЫХ ПРЕДПРИЯТИЙ

гибкое реагирование на изменения потребностей, цен ресурсов и

ПРЕИМУЩЕСТВА МАЛЫХ ПРЕДПРИЯТИЙ

гибкое реагирование на изменения потребностей, цен ресурсов и

МИНУСЫ МАЛОГО БИЗНЕСА

относительно высокие затраты ресурсов на единицу продукта,

недостаточность средств

МИНУСЫ МАЛОГО БИЗНЕСА

относительно высокие затраты ресурсов на единицу продукта,

недостаточность средств

ОТРАСЛЬ ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ФИРМ ИЛИ ПРЕДПРИЯТИЙ, ВЫПУСКАЮЩИХ ОДНОТИПНУЮ ПРОДУКЦИЮ:

машиностроение,

ОТРАСЛЬ ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ ФИРМ ИЛИ ПРЕДПРИЯТИЙ, ВЫПУСКАЮЩИХ ОДНОТИПНУЮ ПРОДУКЦИЮ:

машиностроение,

2 Производство как комбинация факторов производства.

Производственная функция.

2 Производство как комбинация факторов производства.

Производственная функция.

Все производственные ресурсы, участвующие в процессе производства, обладают одним важным

Все производственные ресурсы, участвующие в процессе производства, обладают одним важным

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производственная функция

выражает взаимосвязь между факторами производства и дает возможность

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Производственная функция

выражает взаимосвязь между факторами производства и дает возможность

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Меняя соотношение факторов, можно найти такое их сочетание, при

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ

Меняя соотношение факторов, можно найти такое их сочетание, при

ПРОИЗВОДСТВЕННЫЕ ФУНКЦИИ ИМЕЮТ

ОБЩИЕ СВОЙСТВА:

1. Каждая технология требует обязательного наличия

ПРОИЗВОДСТВЕННЫЕ ФУНКЦИИ ИМЕЮТ

ОБЩИЕ СВОЙСТВА:

1. Каждая технология требует обязательного наличия

2. Факторы производства характеризуются отношениями субституции

Это означает, что

2. Факторы производства характеризуются отношениями субституции

Это означает, что

3. Возможности субституции факторов определяются длительностью рассматриваемого промежутка времени.

3. Возможности субституции факторов определяются длительностью рассматриваемого промежутка времени.

Краткосрочный переход -- временной интервал, в течение которого невозможно изменить затраты

КРАТКОСРОЧНЫЙ ПЕРИОД

Оптимальное, эффективное сочетание факторов производства и влияние их изменения

КРАТКОСРОЧНЫЙ ПЕРИОД

Оптимальное, эффективное сочетание факторов производства и влияние их изменения

КРАТКОСРОЧНЫЙ ПЕРИОД

Совокупный продукт

переменного фактора (TPL)

– это количество продукции, произведенной

КРАТКОСРОЧНЫЙ ПЕРИОД

Совокупный продукт

переменного фактора (TPL)

– это количество продукции, произведенной

КРАТКОСРОЧНЫЙ ПЕРИОД

Средний продукт

переменного фактора (APL )

определяется как отношение совокупного продукта

КРАТКОСРОЧНЫЙ ПЕРИОД

Средний продукт

переменного фактора (APL )

определяется как отношение совокупного продукта

КРАТКОСРОЧНЫЙ ПЕРИОД

Предельный продукт

переменного фактора (MPL)

– это изменение количества выпускаемой

КРАТКОСРОЧНЫЙ ПЕРИОД

Предельный продукт

переменного фактора (MPL)

– это изменение количества выпускаемой

КРАТКОСРОЧНЫЙ ПЕРИОД

MPL (предельный продукт) характеризует предельную производительность переменного фактора производства,

КРАТКОСРОЧНЫЙ ПЕРИОД

MPL (предельный продукт) характеризует предельную производительность переменного фактора производства,

3 Закон убывающей предельной производительности

3 Закон убывающей предельной производительности

КРАТКОСРОЧНЫЙ ПЕРИОД

Существует взаимосвязь между TPL, APL и MPL, в основе

КРАТКОСРОЧНЫЙ ПЕРИОД

Существует взаимосвязь между TPL, APL и MPL, в основе

Количество Количество Совокупный Средний Предельный

труда (L) капитала (K) выпуск (Q) продукт продукт

K=const APL=Q/L MPL=∆Q/∆L

Количество Количество Совокупный Средний Предельный

труда (L) капитала (K) выпуск (Q) продукт продукт

K=const APL=Q/L MPL=∆Q/∆L

Труд в месяц

Выпуск

в месяц

60

112

0

2

3

4

5

6

7

8

9

10

1

Краткосрочный период

Производство с одним переменным

Труд в месяц

Выпуск

в месяц

60

112

0

2

3

4

5

6

7

8

9

10

1

Краткосрочный период Производство с одним переменным

8

10

20

Выпуск в

месяц

0

2

3

4

5

6

7

9

10

1

Труд в месяц

30

КРАТКОСРОЧНЫЙ ПЕРИОД

ПРОИЗВОДСТВО С ОДНИМ ПЕРЕМЕННЫМ ФАКТОРОМ

8

10

20

Выпуск в

месяц

0

2

3

4

5

6

7

9

10

1

Труд в месяц

30

КРАТКОСРОЧНЫЙ ПЕРИОД ПРОИЗВОДСТВО С ОДНИМ ПЕРЕМЕННЫМ ФАКТОРОМ

КРАТКОСРОЧНЫЙ ПЕРИОД

ПРОИЗВОДСТВО С ОДНИМ ПЕРЕМЕННЫМ ФАКТОРОМ (ТРУДОМ))

Труд

в месяц

выпуск

в месяц

60

112

0

2

3

4

5

6

7

8

9

10

1

A

B

C

D

8

10

20

E

0

2

3

4

5

6

7

9

10

1

30

выпуск

в

КРАТКОСРОЧНЫЙ ПЕРИОД

ПРОИЗВОДСТВО С ОДНИМ ПЕРЕМЕННЫМ ФАКТОРОМ (ТРУДОМ))

Труд

в месяц

выпуск

в месяц

60

112

0

2

3

4

5

6

7

8

9

10

1

A

B

C

D

8

10

20

E

0

2

3

4

5

6

7

9

10

1

30

выпуск

в

•А(TPL-max)

•В(MPL= APL)

TPL

•C( MPL-max)

APL

•D(MPL= APL)

MPL

TPL

0 1 2 3 4

•А(TPL-max)

•В(MPL= APL)

TPL

•C( MPL-max)

APL

•D(MPL= APL)

MPL

TPL

0 1 2 3 4

УСЛОВИЯ ДЕЙСТВИЯ ЗАКОНА УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ

Закон действует на краткосрочном временном интервале, когда

УСЛОВИЯ ДЕЙСТВИЯ ЗАКОНА УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ

Закон действует на краткосрочном временном интервале, когда

УСЛОВИЯ ДЕЙСТВИЯ ЗАКОНА УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ

Закон отражает рациональность экономической жизни: если бесконечно

УСЛОВИЯ ДЕЙСТВИЯ ЗАКОНА УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ

Закон отражает рациональность экономической жизни: если бесконечно

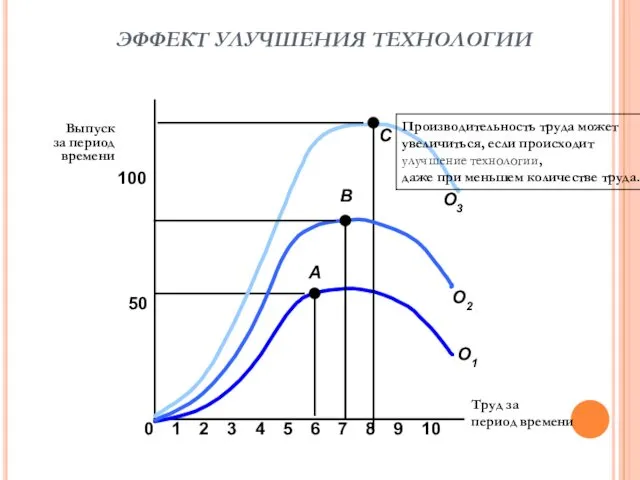

ЭФФЕКТ УЛУЧШЕНИЯ ТЕХНОЛОГИИ

Труд за

период времени

Выпуск

за период

времени

50

100

0

2

3

4

5

6

7

8

9

10

1

ЭФФЕКТ УЛУЧШЕНИЯ ТЕХНОЛОГИИ

Труд за

период времени

Выпуск

за период

времени

50

100

0

2

3

4

5

6

7

8

9

10

1

МАЛЬТУС И ПРОДОВОЛЬСТВЕННЫЙ КРИЗИС

Мальтус предсказал массовый голод, по мере того, как

МАЛЬТУС И ПРОДОВОЛЬСТВЕННЫЙ КРИЗИС

Мальтус предсказал массовый голод, по мере того, как

ИНДЕКС МИРОВОГО ПОТРЕБЛЕНИЯ ПРОДОВОЛЬСТВИЯ НА ДУШУ НАСЕЛЕНИЯ

1948-1952 100

1960 115

1970 123

1980 128

1990 137

1995 135

1998 140

Год Индекс

ИНДЕКС МИРОВОГО ПОТРЕБЛЕНИЯ ПРОДОВОЛЬСТВИЯ НА ДУШУ НАСЕЛЕНИЯ

1948-1952 100

1960 115

1970 123

1980 128

1990 137

1995 135

1998 140

Год Индекс

Лекция 2

Поведение фирмы в долгосрочном периоде. «Производственная сетка» и изокванта.

Изокоста и

Лекция 2

Поведение фирмы в долгосрочном периоде. «Производственная сетка» и изокванта.

Изокоста и

7.5 Понятие и классификация издержек.

Альтернативные издержки. Внешние и внутренние издержки,

7.5 Понятие и классификация издержек. Альтернативные издержки. Внешние и внутренние издержки,

ИЗДЕРЖКИ ФИРМЫ КАК АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ

Издержки чего-либо – это стоимость того, от

ИЗДЕРЖКИ ФИРМЫ КАК АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ

Издержки чего-либо – это стоимость того, от

экономические (альтернативные, издержки упущенных возможностей, вмененные),

внешние (явные, бухгалтерские, эксплицитные),

внутренние

экономические (альтернативные, издержки упущенных возможностей, вмененные),

внешние (явные, бухгалтерские, эксплицитные),

внутренние

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Экономические издержки (альтернативные, вмененные, издержки упущенных возможностей) – это выплаты,

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Экономические издержки (альтернативные, вмененные, издержки упущенных возможностей) – это выплаты,

ВНЕШНИЕ И ВНУТРЕННИЕ ИЗДЕРЖКИ

Внешние издержки (явные, бухгалтерские, эксплицитные) – денежные расходы,

ВНЕШНИЕ И ВНУТРЕННИЕ ИЗДЕРЖКИ

Внешние издержки (явные, бухгалтерские, эксплицитные) – денежные расходы,

ОТЛИЧИЕ ВНЕШНИХ И ВНУТРЕННИХ ИЗДЕРЖЕК

Экономиста интересует изучение процесса принятия фирмами решений

ОТЛИЧИЕ ВНЕШНИХ И ВНУТРЕННИХ ИЗДЕРЖЕК

Экономиста интересует изучение процесса принятия фирмами решений

НЕВОЗВРАТНЫЕ ИЗДЕРЖКИ

Невозвратные издержки – представляют собой ранее произведенные и невозместимые расходы

НЕВОЗВРАТНЫЕ ИЗДЕРЖКИ

Невозвратные издержки – представляют собой ранее произведенные и невозместимые расходы

Валовые (общие) издержки (TC от total cost) – состоят из постоянных

Валовые (общие) издержки (TC от total cost) – состоят из постоянных

ВЕЛИЧИНА ИЗДЕРЖЕК ЛЮБОГО ВИДА, ПРИХОДЯЩИХСЯ НА ЕДИНИЦУ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ, ОПРЕДЕЛЯЕТСЯ ПОНЯТИЕМ

ВЕЛИЧИНА ИЗДЕРЖЕК ЛЮБОГО ВИДА, ПРИХОДЯЩИХСЯ НА ЕДИНИЦУ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ, ОПРЕДЕЛЯЕТСЯ ПОНЯТИЕМ

7.6 Издержки производства в краткосрочном периоде.

Правило минимизации издержек

7.6 Издержки производства в краткосрочном периоде.

Правило минимизации издержек

В КРАТКОСРОЧНОМ ПЕРИОДЕ ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ВИДЫ ИЗДЕРЖЕК :

Постоянные издержки FC --

В КРАТКОСРОЧНОМ ПЕРИОДЕ ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ВИДЫ ИЗДЕРЖЕК :

Постоянные издержки FC --

КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ

КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ

«СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ».

Чтобы определить оптимальный размер производства рассчитывают следующие средние

«СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ».

Чтобы определить оптимальный размер производства рассчитывают следующие средние

КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ

Выпуск (ед/год)

Издержки

($ за единицу)

25

50

75

100

0

1

2

3

4

5

6

7

8

9

10

11

MC

ATC

AVC

AFC

КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ

Выпуск (ед/год)

Издержки

($ за единицу)

25

50

75

100

0

1

2

3

4

5

6

7

8

9

10

11

MC

ATC

AVC

AFC

КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ

Издержки на единицу

AFC непрерывно падает

Когда MC <

КРИВЫЕ ИЗДЕРЖЕК ФИРМЫ

Издержки на единицу

AFC непрерывно падает

Когда MC <

СУЩЕСТВУЕТ ТЕСНАЯ СВЯЗЬ МЕЖДУ КРИВЫМИ АТС ОБЩИЕ СРЕДНИЕ , AVC СРЕДНИЕ

СУЩЕСТВУЕТ ТЕСНАЯ СВЯЗЬ МЕЖДУ КРИВЫМИ АТС ОБЩИЕ СРЕДНИЕ , AVC СРЕДНИЕ

7.7. Доход и прибыль фирмы.

Общий, средний, предельный доход.

Нормальная прибыль.

7.7. Доход и прибыль фирмы. Общий, средний, предельный доход. Нормальная прибыль.

Соответственно видам издержек подразделяются и доходы.

В краткосрочном периоде

Соответственно видам издержек подразделяются и доходы.

В краткосрочном периоде

ДОХОД И ПРИБЫЛЬ ФИРМЫ

Доход – это денежная оценка

ДОХОД И ПРИБЫЛЬ ФИРМЫ

Доход – это денежная оценка

Общий (совокупный, валовой) доход (TR) - это совокупная денежная сумма, полученная

Общий (совокупный, валовой) доход (TR) - это совокупная денежная сумма, полученная

добавочный доход к общему доходу фирмы, полученный от производства и

добавочный доход к общему доходу фирмы, полученный от производства и

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительной

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительной

Кривая общего, среднего и предельного дохода фирмы

в условиях совершенной конкуренции

Кривая общего, среднего и предельного дохода фирмы

в условиях совершенной конкуренции

ПРИБЫЛЬ

В условиях рыночной экономики прибыль является основным показателем, характеризующим результаты

ПРИБЫЛЬ

В условиях рыночной экономики прибыль является основным показателем, характеризующим результаты

Она получается, если из общей выручки (валового дохода) вычесть все

Она получается, если из общей выручки (валового дохода) вычесть все

ЭКОНОМИЧЕСКАЯ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Бухгалтерская прибыль

Бухгалтерские издержки (только внешние)

Общая выручка

Экономическая прибыль

Экономические,

ЭКОНОМИЧЕСКАЯ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

Бухгалтерская прибыль

Бухгалтерские издержки (только внешние)

Общая выручка

Экономическая прибыль

Экономические,

Экономическая прибыль не входит в издержки,

так как представляет собой

Экономическая прибыль не входит в издержки,

так как представляет собой

Это та минимальная плата (доход), которая (который) удерживает предпринимателя именно в

Это та минимальная плата (доход), которая (который) удерживает предпринимателя именно в

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Экономическая прибыль может быть отрицательной, равной нулю

или положительной

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

Экономическая прибыль может быть отрицательной, равной нулю

или положительной

В ПЕРВОМ СЛУЧАЕ – ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ –ИМЕЕТ ОТРИЦАТЕЛЬНОЕ ЗНАЧЕНИЕ

предприниматель будет

В ПЕРВОМ СЛУЧАЕ – ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ –ИМЕЕТ ОТРИЦАТЕЛЬНОЕ ЗНАЧЕНИЕ

предприниматель будет

ВТОРОЙ СЛУЧАЙ -- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ = НУЛЮ

если экономическая прибыль нулевая,

ВТОРОЙ СЛУЧАЙ -- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ = НУЛЮ

если экономическая прибыль нулевая,

ТРЕТИЙ СЛУЧАЙ -- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ - ВЕЛИЧИНА ПОЛОЖИТЕЛЬНАЯ

предполагает, что в

ТРЕТИЙ СЛУЧАЙ -- ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ - ВЕЛИЧИНА ПОЛОЖИТЕЛЬНАЯ

предполагает, что в

В КРАТКОСРОЧНОМ ПЕРИОДЕ КОНКУРЕНТНАЯ ФИРМА НЕ УСПЕВАЕТ ИЗМЕНИТЬ ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ И

В КРАТКОСРОЧНОМ ПЕРИОДЕ КОНКУРЕНТНАЯ ФИРМА НЕ УСПЕВАЕТ ИЗМЕНИТЬ ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ И

В УСЛОВИЯХ СОВЕРШЕННОЙ КОНКУРЕНЦИИ ФИРМА ПРОДАЕТ ДОПОЛНИТЕЛЬНЫЕ ЕДИНИЦЫ ПРОДУКЦИИ ПО ПОСТОЯННОЙ

В УСЛОВИЯХ СОВЕРШЕННОЙ КОНКУРЕНЦИИ ФИРМА ПРОДАЕТ ДОПОЛНИТЕЛЬНЫЕ ЕДИНИЦЫ ПРОДУКЦИИ ПО ПОСТОЯННОЙ

МАКСИМИЗАЦИЯ ПРИБЫЛИ ИЛИ МИНИМИЗАЦИЯ УБЫТКОВ

Если цена Р (MR), сложившаяся на рынке

МАКСИМИЗАЦИЯ ПРИБЫЛИ ИЛИ МИНИМИЗАЦИЯ УБЫТКОВ

Если цена Р (MR), сложившаяся на рынке

7.8 Издержки производства в долгосрочном периоде.

Эффект масштаба.

Проблема оптимального размера

7.8 Издержки производства в долгосрочном периоде.

Эффект масштаба.

Проблема оптимального размера

ДОЛГОСРОЧНЫЙ ПЕРИОД: ИЗМЕНЯЮЩИЕСЯ МОЩНОСТИ

Долгосрочный период – это период времени достаточно продолжительный,

ДОЛГОСРОЧНЫЙ ПЕРИОД: ИЗМЕНЯЮЩИЕСЯ МОЩНОСТИ

Долгосрочный период – это период времени достаточно продолжительный,

ДОЛГОСРОЧНЫЕ ИЗДЕРЖКИ С ЭКОНОМИЕЙ И ПОТЕРЯМИ ОТ МАСШТАБА

Выпуск

Издержки

($ на ед.

выпуска

ДОЛГОСРОЧНЫЕ ИЗДЕРЖКИ С ЭКОНОМИЕЙ И ПОТЕРЯМИ ОТ МАСШТАБА

Выпуск

Издержки

($ на ед.

выпуска

ДОЛГОСРОЧНЫЕ ИЗДЕРЖКИ

С ПОСТОЯННОЙ ЭКОНОМИЕЙ ОТ МАСШТАБА

Объем

продукции

Издержки

($ на ед.выпуска)

ДОЛГОСРОЧНЫЕ ИЗДЕРЖКИ

С ПОСТОЯННОЙ ЭКОНОМИЕЙ ОТ МАСШТАБА

Объем

продукции

Издержки

($ на ед.выпуска)

КРИВАЯ ДОЛГОСРОЧНЫХ СРЕДНИХ ОБЩИХ ИЗДЕРЖЕК

Кривая долгосрочных средних общих издержек показывает (соединяет)

КРИВАЯ ДОЛГОСРОЧНЫХ СРЕДНИХ ОБЩИХ ИЗДЕРЖЕК

Кривая долгосрочных средних общих издержек показывает (соединяет)

ПОЛОЖИТЕЛЬНЫЙ ЭФФЕКТ ОТ МАСШТАБОВ (ЭКОНОМИЯ НА МАСШТАБАХ) НАБЛЮДАЕТСЯ, КОГДА ПРИРОСТ ФАКТОРОВ

ПОЛОЖИТЕЛЬНЫЙ ЭФФЕКТ ОТ МАСШТАБОВ (ЭКОНОМИЯ НА МАСШТАБАХ) НАБЛЮДАЕТСЯ, КОГДА ПРИРОСТ ФАКТОРОВ

Макроэкономические процессы в экономике страны

Макроэкономические процессы в экономике страны Экономический рост и экономическое развитие

Экономический рост и экономическое развитие Показатели индустрии туризма. Франция

Показатели индустрии туризма. Франция Уголовное право по судебнику 1497 Выполнила студентка группы Ю-104 Чуева Яна

Уголовное право по судебнику 1497 Выполнила студентка группы Ю-104 Чуева Яна Микроэкономика. Множество производственных возможностей

Микроэкономика. Множество производственных возможностей Драйверы экономического роста: на примере рынка жилья

Драйверы экономического роста: на примере рынка жилья Типы рыночных структур

Типы рыночных структур Кроссворд. Эффективность производстваа

Кроссворд. Эффективность производстваа Прикладная экономика. Микроэкономика

Прикладная экономика. Микроэкономика Собственность и её виды

Собственность и её виды Региональная экономика

Региональная экономика Восточно-Сибирский экономический район

Восточно-Сибирский экономический район Понятие предприятия и его характеристика

Понятие предприятия и его характеристика Теория сравнительного преимущества Давида Рикардо

Теория сравнительного преимущества Давида Рикардо Теория экономического анализа

Теория экономического анализа Развитие кризиса ликвидности в банке

Развитие кризиса ликвидности в банке Introduction to Macroeconomics

Introduction to Macroeconomics План риска

План риска Направления исследований и работ диссертантов на кафедре агроэкономики. Приглашаем аспирантов 1 года обучения

Направления исследований и работ диссертантов на кафедре агроэкономики. Приглашаем аспирантов 1 года обучения Территориальная подсудность Выполнили: Дамаева К., Мукебенова Л.

Территориальная подсудность Выполнили: Дамаева К., Мукебенова Л. Международная торговля и технические изменения

Международная торговля и технические изменения Эффективность научных исследований

Эффективность научных исследований Основы экономики. Экономическая теория

Основы экономики. Экономическая теория Санкции. Дорога в никуда

Санкции. Дорога в никуда Собственность. Экономическое содержание собственности

Собственность. Экономическое содержание собственности Теория инфляции

Теория инфляции Взаимодействие государства и бизнеса. Государственно-частное партнерство. Часть 4

Взаимодействие государства и бизнеса. Государственно-частное партнерство. Часть 4 Национальная экономика. Система национальных счетов

Национальная экономика. Система национальных счетов