- Теория издержек производства

Содержание

- 2. Издержки – это совокупность различных видов затрат на производство и реализацию продукции В отечественной практике существуют

- 3. Выделяют издержки : - индивидуальные и общественные - экономические и бухгалтерские - производства и обращения

- 4. Экономические (альтернативные) издержки – это стоимость других благ, которые можно было бы получить при наиболее выгодном

- 5. Бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения Бухгалтерские издержки = Внешние

- 6. Издержки производства: постоянные - FC переменные - VC общие - TC средние - AC предельные -

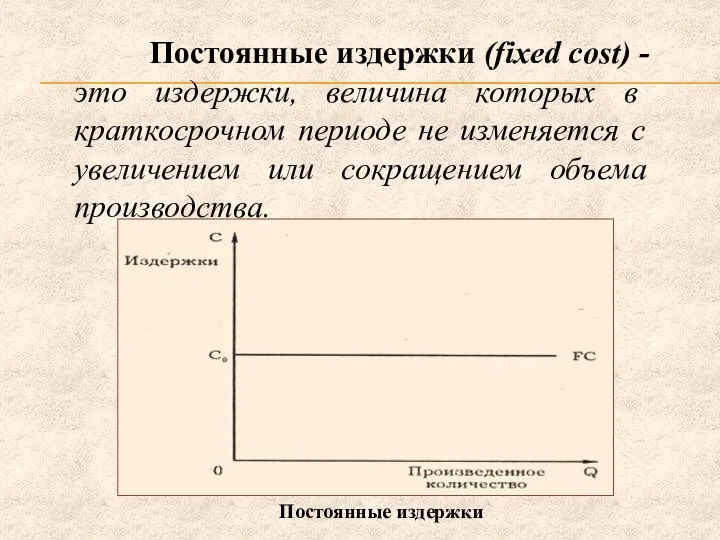

- 7. Постоянные издержки Постоянные издержки (fixed cost) - это издержки, величина которых в краткосрочном периоде не изменяется

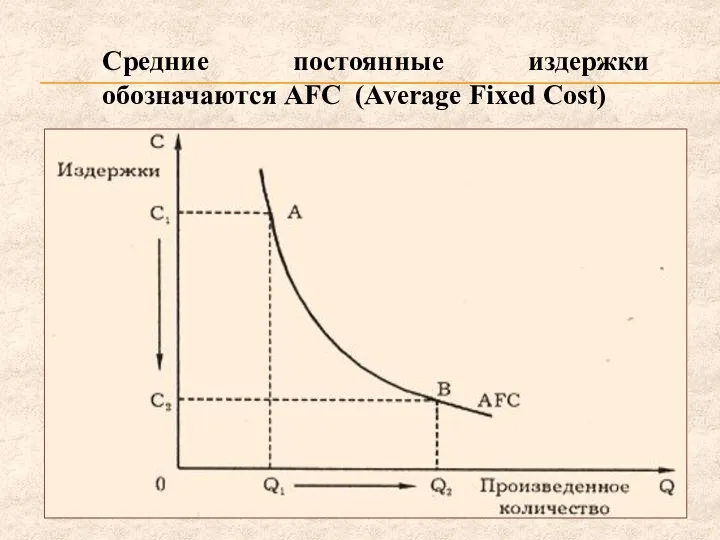

- 8. Средние постоянные издержки обозначаются AFC (Average Fixed Cost)

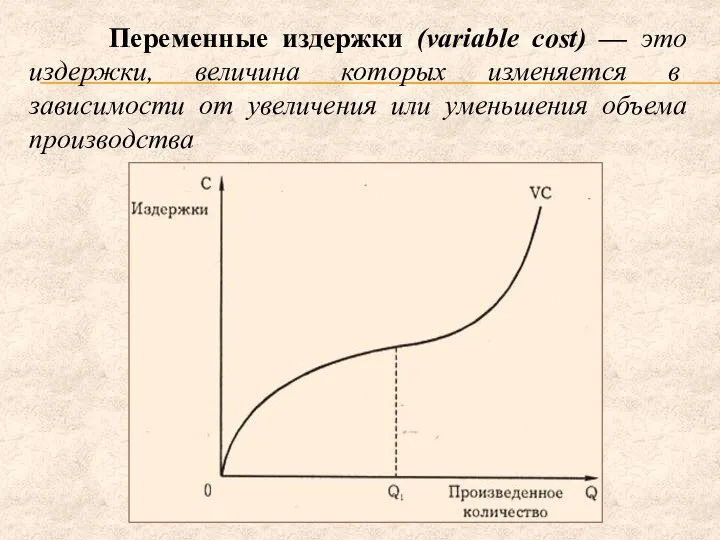

- 9. Переменные издержки (variable cost) — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения

- 10. Кривая средних переменных издержек

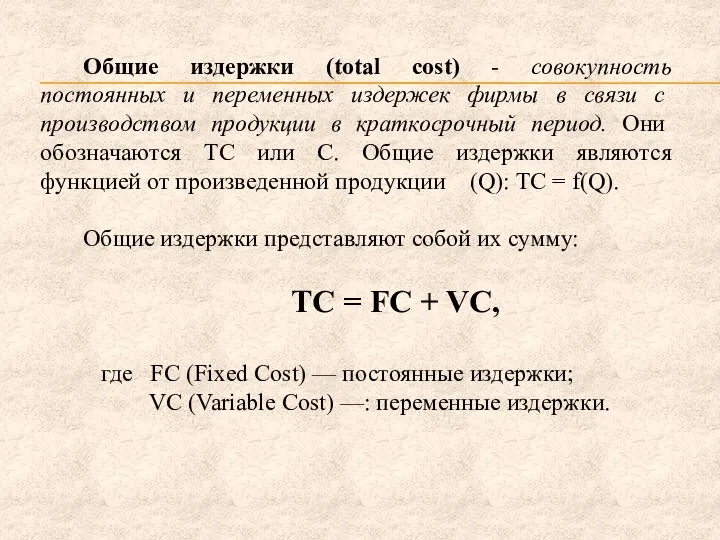

- 11. Общие издержки (total cost) - совокупность постоянных и переменных издержек фирмы в связи с производством продукции

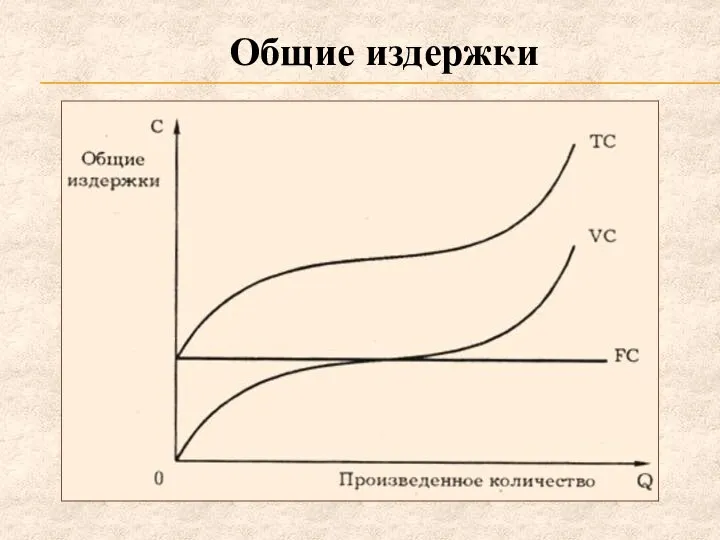

- 12. Общие издержки

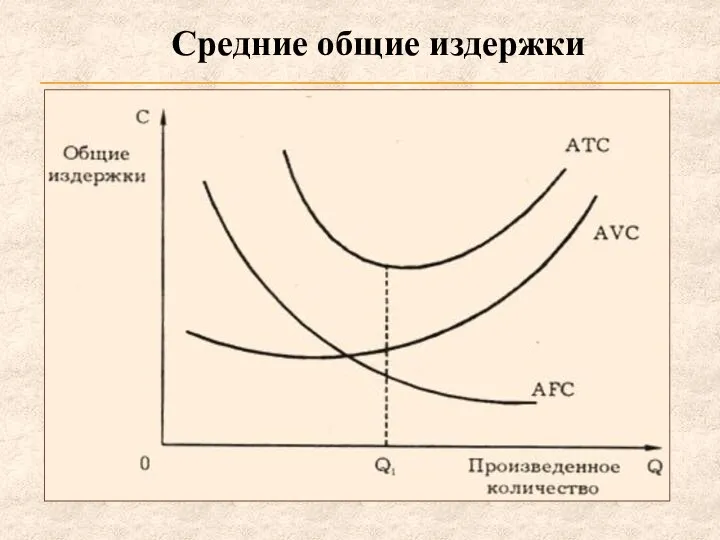

- 13. Средние общие издержки

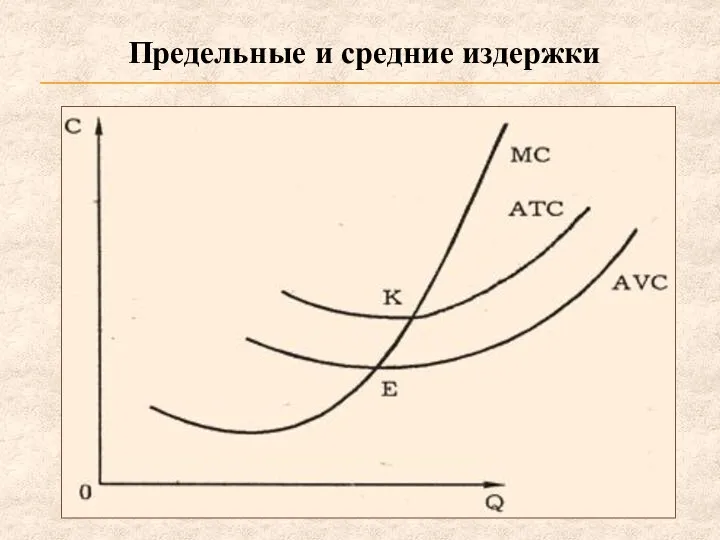

- 14. Предельные издержки (marginal cost) — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными

- 15. Предельные и средние издержки

- 16. Взаимосвязь средних и предельных издержек и средней и предельной производительности

- 18. Под себестоимостью продукции понимают денежные текущие затраты предприятий на ее производство и реализацию. Себестоимость показывает, во

- 19. Часть затрат, осуществляемых предприятием, производится за счет прибыли и в себестоимость не включаются (налоги). В себестоимость

- 20. Затраты, образующие себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием (что и в каком

- 21. Калькуляция себестоимости продукции - исчисление затрат в денежном выражении на производство и реализацию единицы продукции (услуг,

- 23. . Самостоятельная работа 1. Производственная функция задана формулой Q = (KL)/2. Цена единицы труда составляет 10

- 25. Скачать презентацию

Издержки – это совокупность различных видов затрат на производство и

Издержки – это совокупность различных видов затрат на производство и

Выделяют издержки :

- индивидуальные и общественные

- экономические и бухгалтерские

Выделяют издержки :

- индивидуальные и общественные

- экономические и бухгалтерские

Экономические (альтернативные) издержки – это стоимость других благ, которые можно

Экономические (альтернативные) издержки – это стоимость других благ, которые можно

Бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах

Бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах

Издержки производства:

постоянные - FC

переменные - VC

общие - TC

средние - AC

предельные -

Издержки производства:

постоянные - FC

переменные - VC

общие - TC

средние - AC

предельные -

Постоянные издержки

Постоянные издержки (fixed cost) - это издержки, величина которых

Постоянные издержки

Постоянные издержки (fixed cost) - это издержки, величина которых

Средние постоянные издержки обозначаются AFC (Average Fixed Cost)

Средние постоянные издержки обозначаются AFC (Average Fixed Cost)

Переменные издержки (variable cost) — это издержки, величина которых изменяется

Переменные издержки (variable cost) — это издержки, величина которых изменяется

Кривая средних переменных издержек

Кривая средних переменных издержек

Общие издержки (total cost) - совокупность постоянных и переменных издержек фирмы

Общие издержки (total cost) - совокупность постоянных и переменных издержек фирмы

Общие издержки

Общие издержки

Средние общие издержки

Средние общие издержки

Предельные издержки (marginal cost) — это приращение совокупных издержек, вызванное бесконечно

Предельные издержки (marginal cost) — это приращение совокупных издержек, вызванное бесконечно

Предельные и средние издержки

Предельные и средние издержки

Взаимосвязь средних и предельных издержек и средней и предельной производительности

Взаимосвязь средних и предельных издержек и средней и предельной производительности

Под себестоимостью продукции понимают денежные текущие затраты предприятий на ее производство

Под себестоимостью продукции понимают денежные текущие затраты предприятий на ее производство

Часть затрат, осуществляемых предприятием, производится за счет прибыли и в

Часть затрат, осуществляемых предприятием, производится за счет прибыли и в

Затраты, образующие себестоимость продукции (работ, услуг), в соответствии с

Затраты, образующие себестоимость продукции (работ, услуг), в соответствии с

Калькуляция себестоимости продукции - исчисление затрат в денежном выражении на

Калькуляция себестоимости продукции - исчисление затрат в денежном выражении на

.

Самостоятельная работа

1. Производственная функция задана формулой Q = (KL)/2. Цена

.

Самостоятельная работа

1. Производственная функция задана формулой Q = (KL)/2. Цена

ИЭ СЛФ 22.03.15

ИЭ СЛФ 22.03.15 Теория размещения производительных сил

Теория размещения производительных сил Сущность рынка, условия его успешного функционирования

Сущность рынка, условия его успешного функционирования Экономический цикл: определение

Экономический цикл: определение Эволюция российской экономической науки

Эволюция российской экономической науки Неоконсерватизм

Неоконсерватизм Сутність і класифікація податків

Сутність і класифікація податків Посткейнсианская теория государства

Посткейнсианская теория государства Опрос по бухгалтерскому учету

Опрос по бухгалтерскому учету Қазақстандағы химиялық өндірістің маңызы және дамуы. Химиялық-технологиялық процестердің техникалық - экономикалық көрсеткіштері

Қазақстандағы химиялық өндірістің маңызы және дамуы. Химиялық-технологиялық процестердің техникалық - экономикалық көрсеткіштері Влияние рекламы на современное поколение

Влияние рекламы на современное поколение Сущность рынка

Сущность рынка Монетаризм М.Фридмана

Монетаризм М.Фридмана История и предмет эконометрики

История и предмет эконометрики Планування собівартості продукції

Планування собівартості продукції Совокупный спрос, равновесие товарного рынка в экономике с гибкими ценами

Совокупный спрос, равновесие товарного рынка в экономике с гибкими ценами Социальная политика государства

Социальная политика государства Сравнение эффективности выращивания продукции в органическом и традиционном земледелии

Сравнение эффективности выращивания продукции в органическом и традиционном земледелии Создание аттестационного центра на ОАО «Петрозаводскмаш»

Создание аттестационного центра на ОАО «Петрозаводскмаш» Архитектура ЭИС

Архитектура ЭИС Великие географические открытия и их последствия

Великие географические открытия и их последствия Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС

Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС Форми міжнародних економічних відносин. Міжнародна торгівля

Форми міжнародних економічних відносин. Міжнародна торгівля Рынок и рыночный механизм, спрос и предложение

Рынок и рыночный механизм, спрос и предложение Альтернативні джерела енергії

Альтернативні джерела енергії Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год

Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год Типы и модели экономических систем

Типы и модели экономических систем Рынок, как регулируемая система

Рынок, как регулируемая система