- Сутність і класифікація податків

Содержание

- 2. ТЕМА 1. СУТНІСТЬ І КЛАСИФІКАЦІЯ ПОДАТКІВ

- 3. ЗМІСТ 1. Виникнення та історичний розвиток оподаткування. 2. Поняття податку, його роль в економіці України. 3.

- 4. 1. Виникнення та історичний розвиток оподаткування Салігмен Е. виділяє сім етапів в історії розвитку податків, пояснюючи

- 5. початком фінансового устрою Київської Русі є данини, що служили майже єдиним джерелом доходів князя і його

- 6. види податків тих часів: 1. Дари. 2. Дань. 3. Оброк. 4. Ямські гроші. 5. Податі на

- 7. Посольський Наказ - завідував доходами з окремих міст і полоняночними грошима; Стрілецький - зборами на утримання

- 8. Петро I добре розумів, що податки - основне джерело багатства держави, головне правило його фінансової політики:

- 9. 2. Поняття податку, його роль в економіці України Податок – це обов’язковий, безумовний платіж до відповідного

- 10. Необхідно розмежовувати такі категорії як «податок», «внесок», «збір» і «мито»

- 11. У Податковому кодексі України категорії «збір», «плата» і «внесок» об’єднуються в єдине поняття «збір». Під збором

- 12. Податок має такі характеристики

- 13. платіж набуває назву «податок», відповідає його змісту і відрізнявся від неподаткових доходів, коли має відповідні риси

- 14. В чому полягає сутність податків? В обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів.

- 16. А також: 3) Контрольна - оцінюється доцільність і раціональність кожного податкового платежу і податкової системи в

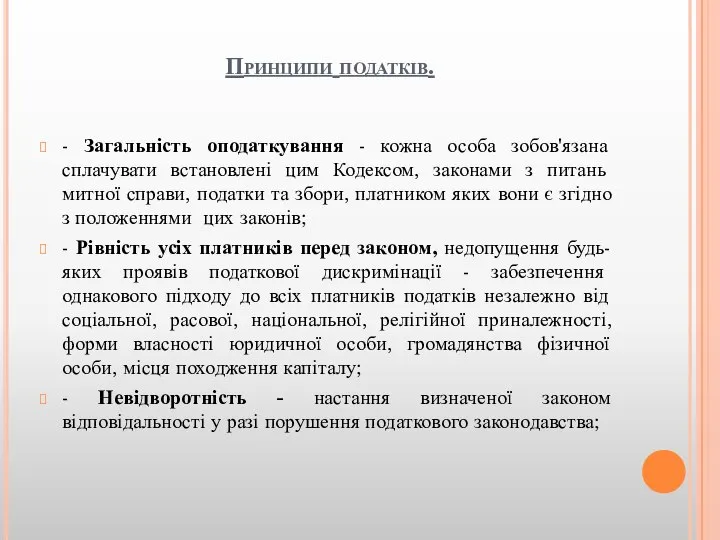

- 17. Принципи податків. - Загальність оподаткування - кожна особа зобов'язана сплачувати встановлені цим Кодексом, законами з питань

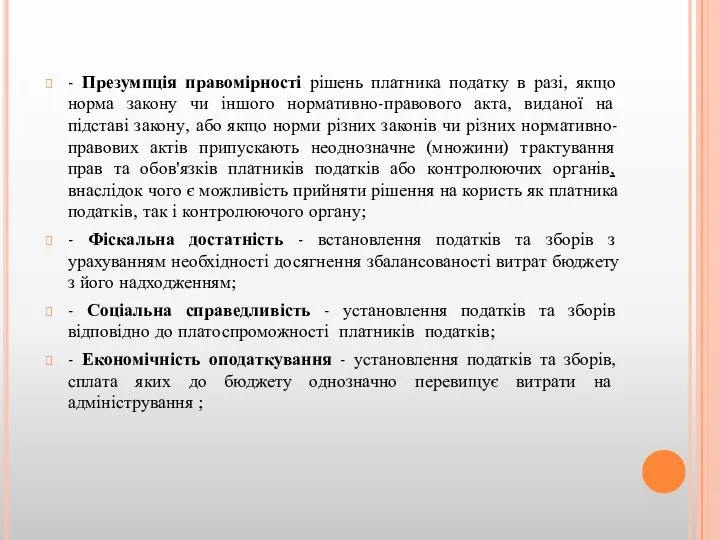

- 18. - Презумпція правомірності рішень платника податку в разі, якщо норма закону чи іншого нормативно-правового акта, виданої

- 19. - Нейтральність оподаткування - установлення податків та зборів у спосіб, який не впливає на збільшення або

- 20. 3. Основні елементи податків: Суб`єкт податку або платник оподаткування- особа, на яку законом покладено обов `язок

- 21. Податкова пільга − передбачене податковим та митним законодавством звільнення платника податків від обов’язку щодо нарахування та

- 22. 4. КЛАСИФІКАЦІЯ ПОДАТКІВ За формою стягнення ( прямі, непрямі) За економічними ознаками об’єкта (на доходи, на

- 23. ПоСтаття 9. Загальнодержавні податки та збори 9.1. До загальнодержавних податків належать: 9.1.1. податок на прибуток підприємств;

- 24. Стаття 10. Місцеві податки та збори До місцевих податків належать: 1. податок на майно (нерухоме майно,

- 25. ВИДИ ПОДАТКІВ, ЇХ ХАРАКТЕРИСТИКА За формою оподаткування податки поділяються на прямі і непрямі. Критерієм такого поділу

- 26. Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить

- 27. Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків

- 28. ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ, ЇЇ НАПРЯМИ Податкова політика – це система заходів, які провадяться Урядом країни, по

- 29. Важливою умовою ефективної податкової політики є її стабільність і передбачуваність, завдяки чому у підприємств виникає можливість

- 31. Скачать презентацию

ТЕМА 1.

СУТНІСТЬ І КЛАСИФІКАЦІЯ ПОДАТКІВ

ТЕМА 1.

СУТНІСТЬ І КЛАСИФІКАЦІЯ ПОДАТКІВ

ЗМІСТ

1. Виникнення та історичний розвиток оподаткування.

2. Поняття податку, його роль в

ЗМІСТ

1. Виникнення та історичний розвиток оподаткування.

2. Поняття податку, його роль в

1. Виникнення та історичний розвиток оподаткування

Салігмен Е. виділяє сім етапів в

1. Виникнення та історичний розвиток оподаткування

Салігмен Е. виділяє сім етапів в

початком фінансового устрою Київської Русі є данини, що служили майже єдиним

початком фінансового устрою Київської Русі є данини, що служили майже єдиним

види податків тих часів:

1. Дари.

2. Дань.

3. Оброк.

4. Ямські гроші.

5. Податі

види податків тих часів:

1. Дари.

2. Дань.

3. Оброк.

4. Ямські гроші.

5. Податі

Посольський Наказ - завідував доходами з окремих міст і полоняночними грошима;

Стрілецький

Посольський Наказ - завідував доходами з окремих міст і полоняночними грошима; Стрілецький

Петро I добре розумів, що податки - основне джерело

багатства держави,

головне

Петро I добре розумів, що податки - основне джерело багатства держави, головне

2. Поняття податку, його роль в економіці України

Податок – це

обов’язковий, безумовний

2. Поняття податку, його роль в економіці України

Податок – це обов’язковий, безумовний

Необхідно розмежовувати такі категорії як «податок», «внесок», «збір» і «мито»

Необхідно розмежовувати такі категорії як «податок», «внесок», «збір» і «мито»

У Податковому кодексі України

категорії «збір», «плата» і «внесок»

об’єднуються в

У Податковому кодексі України категорії «збір», «плата» і «внесок» об’єднуються в

Податок має такі характеристики

Податок має такі характеристики

платіж набуває назву «податок», відповідає його

змісту і відрізнявся від неподаткових доходів,

платіж набуває назву «податок», відповідає його змісту і відрізнявся від неподаткових доходів,

В чому полягає сутність податків?

В обов’язковому перерозподілі національного доходу з

В чому полягає сутність податків?

В обов’язковому перерозподілі національного доходу з

А також:

3) Контрольна - оцінюється доцільність і раціональність кожного податкового платежу

А також:

3) Контрольна - оцінюється доцільність і раціональність кожного податкового платежу

Принципи податків.

- Загальність оподаткування - кожна особа зобов'язана сплачувати встановлені цим

Принципи податків.

- Загальність оподаткування - кожна особа зобов'язана сплачувати встановлені цим

- Презумпція правомірності рішень платника податку в разі, якщо норма закону

- Презумпція правомірності рішень платника податку в разі, якщо норма закону

- Нейтральність оподаткування - установлення податків та зборів у спосіб, який

- Нейтральність оподаткування - установлення податків та зборів у спосіб, який

3. Основні елементи податків:

Суб`єкт податку або платник оподаткування- особа, на яку

3. Основні елементи податків:

Суб`єкт податку або платник оподаткування- особа, на яку

Податкова пільга − передбачене податковим та митним законодавством звільнення платника податків

Податкова пільга − передбачене податковим та митним законодавством звільнення платника податків

4. КЛАСИФІКАЦІЯ ПОДАТКІВ

За формою стягнення ( прямі, непрямі)

За економічними ознаками об’єкта

4. КЛАСИФІКАЦІЯ ПОДАТКІВ

За формою стягнення ( прямі, непрямі)

За економічними ознаками об’єкта

ПоСтаття 9. Загальнодержавні податки та збори

9.1. До загальнодержавних податків належать:

9.1.1. податок на

ПоСтаття 9. Загальнодержавні податки та збори

9.1. До загальнодержавних податків належать:

9.1.1. податок на

Стаття 10.

Місцеві податки та збори

До місцевих податків належать:

1. податок на

Стаття 10.

Місцеві податки та збори

До місцевих податків належать:

1. податок на

ВИДИ ПОДАТКІВ, ЇХ ХАРАКТЕРИСТИКА

За формою оподаткування податки поділяються на прямі

ВИДИ ПОДАТКІВ, ЇХ ХАРАКТЕРИСТИКА

За формою оподаткування податки поділяються на прямі

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру

ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ, ЇЇ НАПРЯМИ

Податкова політика – це система заходів,

ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ, ЇЇ НАПРЯМИ

Податкова політика – це система заходів,

Важливою умовою ефективної податкової політики є її стабільність і передбачуваність,

Важливою умовою ефективної податкової політики є її стабільність і передбачуваність,

Экономика и современное производство

Экономика и современное производство Основной капитал организации. Тема 4

Основной капитал организации. Тема 4 Место США в мировой экономике Методологический анализ конкурентоспособности

Место США в мировой экономике Методологический анализ конкурентоспособности External Economies of Scale and the International Location of Production

External Economies of Scale and the International Location of Production Основы энергообеспечения объектов сельскохозяйственного производства

Основы энергообеспечения объектов сельскохозяйственного производства Институт фирмы

Институт фирмы Организация работы автобусов на городском маршруте №6 "Биофабрика – 3-я Железнодорожная"

Организация работы автобусов на городском маршруте №6 "Биофабрика – 3-я Железнодорожная" Коммерция и бизнес. Понятия предпринимательства и предпринимателя. Виды и роль предпринимательства в экономике

Коммерция и бизнес. Понятия предпринимательства и предпринимателя. Виды и роль предпринимательства в экономике Эволюция финансовой системы России

Эволюция финансовой системы России Водный и воздушный транспорт

Водный и воздушный транспорт Теория спроса и предложения

Теория спроса и предложения Кризис современных учреждений культуры: Цирк

Кризис современных учреждений культуры: Цирк Опытное производство. Правовые и экономические аспекты использования опытных образцов

Опытное производство. Правовые и экономические аспекты использования опытных образцов Глобалізація. Види глобалізації

Глобалізація. Види глобалізації Доходы предприятий

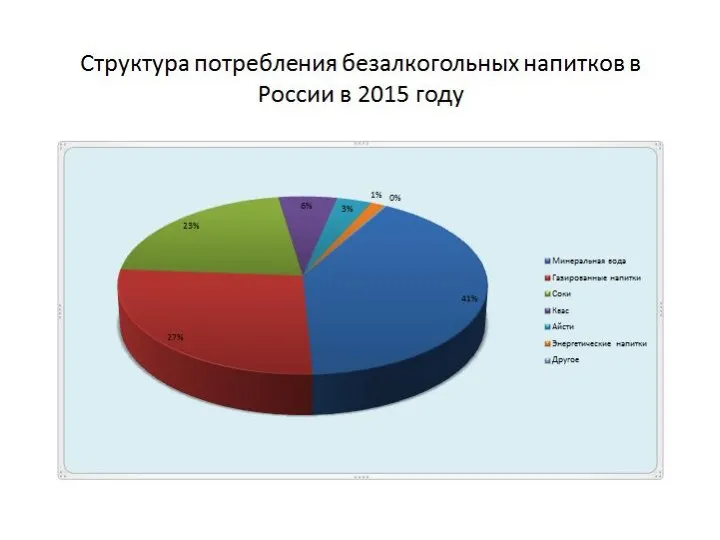

Доходы предприятий Рынок безалкогольных напитков в России в 2015 году

Рынок безалкогольных напитков в России в 2015 году Глобализация в / и СМИ

Глобализация в / и СМИ Семестровая работа по дисциплине Основы экономики и финансовой грамотности

Семестровая работа по дисциплине Основы экономики и финансовой грамотности Економічне середовище функціонування готелів і ресторанів. (Тема 4)

Економічне середовище функціонування готелів і ресторанів. (Тема 4) Сотрудничество государств в области таможенного дела: виды, формы, направления, субъекты, источники

Сотрудничество государств в области таможенного дела: виды, формы, направления, субъекты, источники Стратегиялық жоспардың иерархиялық құрылымы

Стратегиялық жоспардың иерархиялық құрылымы Ekonomiksin On Prinsipi

Ekonomiksin On Prinsipi Интеграционные группировки в Африке

Интеграционные группировки в Африке Инфляция: сущность, причины, влияние на людей

Инфляция: сущность, причины, влияние на людей Введение в экономику общественного сектора. Государство и рынки. (Тема 1)

Введение в экономику общественного сектора. Государство и рынки. (Тема 1) Бізнес-планування. Початкова стадія процесу бізнес-планування. (Тема 4)

Бізнес-планування. Початкова стадія процесу бізнес-планування. (Тема 4) Основные производственные фонды предприятия

Основные производственные фонды предприятия Производство и издержки в рыночной экономике. (Тема 7)

Производство и издержки в рыночной экономике. (Тема 7)