- Внебюджетные фонды Республики Узбекистан. Формирование внебюджетного пенсионного фонда

Содержание

- 2. Развитие внебюджетных фондов РУз Внебюджетные фонды государства - это совокупность экономических денежных отношений по формированию, перераспределению

- 3. Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными властями. Наиболее распространенными источниками формирования этих

- 4. Классификация По способу создания: выделение из бюджета определенных расходов, имеющих важное значение; формирование внебюджетного

- 5. Источники формирования внебюджетных фондов взносы юридических и физических лиц; бюджетные ассигнования; поступления (лотереи, плата за путевки

- 6. Пенсионный фонд Внебюджетный Пенсионный фонд Республики Узбекистан образован 27.12.1996 г. в целях совершенствования структуры управления в

- 7. Задачи пенсионного фонда реализация гарантированных государством прав граждан на социальное обеспечение и социальное страхование; аккумуляция на

- 8. Формирование доходов фонда Доходы Фонда формируются за счет: страховых взносов предприятий, учреждений и организаций, физических лиц,

- 10. Скачать презентацию

Развитие внебюджетных фондов РУз

Внебюджетные фонды государства - это совокупность экономических денежных

Развитие внебюджетных фондов РУз

Внебюджетные фонды государства - это совокупность экономических денежных

Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными

Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными

Классификация

По способу создания:

выделение из бюджета определенных расходов, имеющих важное значение;

формирование

Классификация

По способу создания:

выделение из бюджета определенных расходов, имеющих важное значение;

формирование

Источники формирования внебюджетных фондов

взносы юридических и физических лиц;

бюджетные ассигнования;

поступления

Источники формирования внебюджетных фондов

взносы юридических и физических лиц;

бюджетные ассигнования;

поступления

Пенсионный фонд

Внебюджетный Пенсионный фонд Республики Узбекистан образован 27.12.1996 г. в

Пенсионный фонд

Внебюджетный Пенсионный фонд Республики Узбекистан образован 27.12.1996 г. в

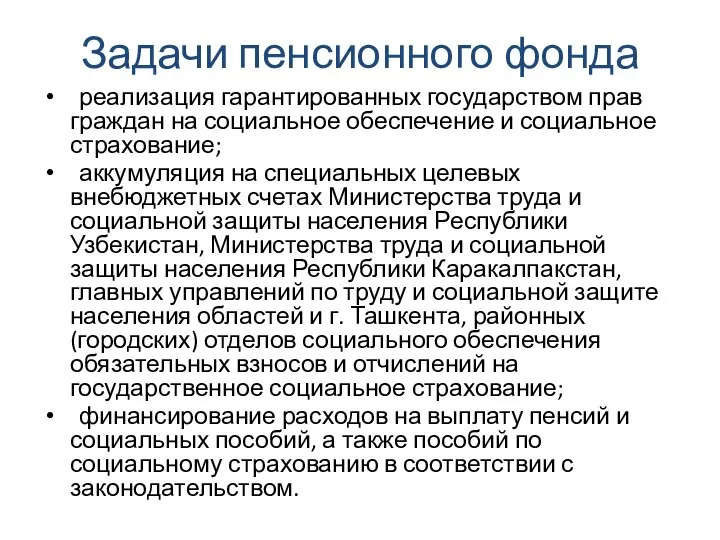

Задачи пенсионного фонда

реализация гарантированных государством прав граждан на социальное обеспечение и

Задачи пенсионного фонда

реализация гарантированных государством прав граждан на социальное обеспечение и

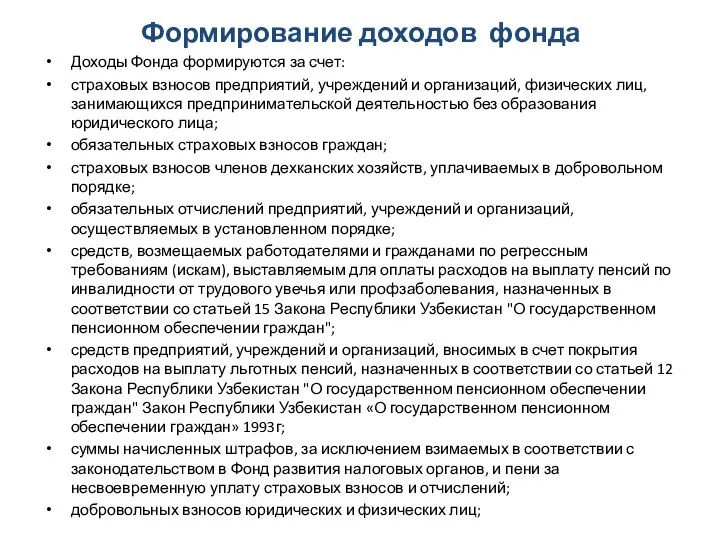

Формирование доходов фонда

Доходы Фонда формируются за счет:

страховых взносов предприятий, учреждений и

Формирование доходов фонда

Доходы Фонда формируются за счет:

страховых взносов предприятий, учреждений и

Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП)

Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП) Мероприятие по разработке систем энергосбережения в средствах размещения

Мероприятие по разработке систем энергосбережения в средствах размещения Теоретические и концептуальные основы экономики природопользования (Тема 2)

Теоретические и концептуальные основы экономики природопользования (Тема 2) Экономические взгляды Карла Маркса и Фридриха Энгельса

Экономические взгляды Карла Маркса и Фридриха Энгельса Роль туризма в мировой экономике

Роль туризма в мировой экономике Особенности исследований экономических процессов

Особенности исследований экономических процессов Глобальні світові проблеми. Сировинна та енергетична проблема світу

Глобальні світові проблеми. Сировинна та енергетична проблема світу Презентация Формы оплаты труда

Презентация Формы оплаты труда Англия и Франция: девять веков соседства

Англия и Франция: девять веков соседства Нормирование труда

Нормирование труда Презентация Россия в международном разделении труда

Презентация Россия в международном разделении труда Система цен и их классификация. Тема 2

Система цен и их классификация. Тема 2 Экономика: наука и хозяйство

Экономика: наука и хозяйство Еңбек, капитал, жер нарығы

Еңбек, капитал, жер нарығы Теория производства

Теория производства Вопросы по курсу «Микроэкономика»

Вопросы по курсу «Микроэкономика» Методы государственного влияния на процесс формирования человеческого капитала

Методы государственного влияния на процесс формирования человеческого капитала FairTrade. Справедлива торгівля

FairTrade. Справедлива торгівля Экономическое обоснование проектных решений

Экономическое обоснование проектных решений Таможенная конвенция о КАРНЕТЕ АТА для временного ввоза товаров в 1966г

Таможенная конвенция о КАРНЕТЕ АТА для временного ввоза товаров в 1966г Природные ресурсы и их роль в экономике России

Природные ресурсы и их роль в экономике России Статистика ООН : народонаселение

Статистика ООН : народонаселение Платежный баланс Статистическая система мирохозяйственных связей

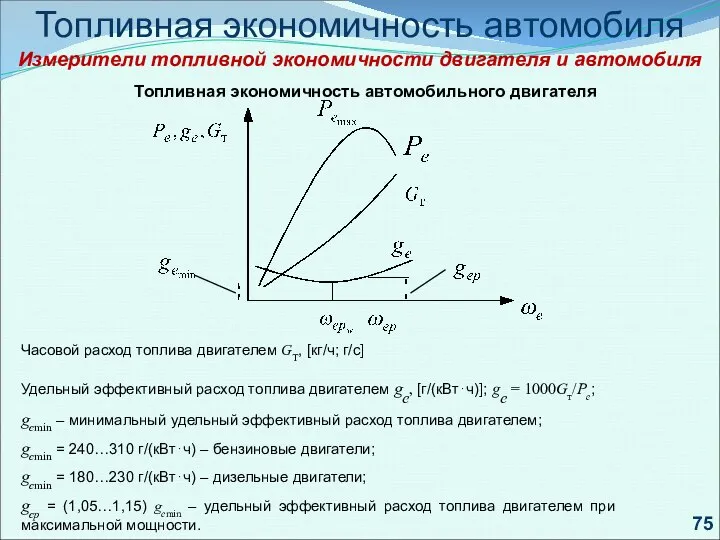

Платежный баланс Статистическая система мирохозяйственных связей Топливная экономичность автомобиля

Топливная экономичность автомобиля Шаршуашылығы. Сыртқы экономикалық байланыстар

Шаршуашылығы. Сыртқы экономикалық байланыстар Механизм повышения эффективности коммерческой деятельности предприятий в отрасли или сфере применения

Механизм повышения эффективности коммерческой деятельности предприятий в отрасли или сфере применения Эффективность работы предприятия - комплексное многостороннее понятие

Эффективность работы предприятия - комплексное многостороннее понятие Бюджетирование. Сущность бюджета и бюджетирования

Бюджетирование. Сущность бюджета и бюджетирования