- Актуальные вопросы повышения налоговой грамотности населения

Содержание

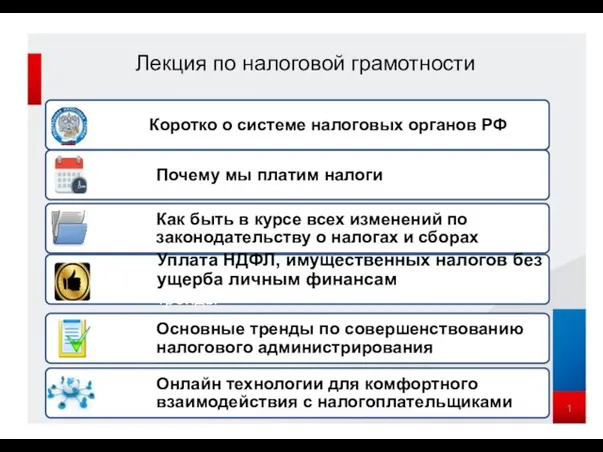

- 2. Лекция по налоговой грамотности 1 Коротко о системе налоговых органов РФ

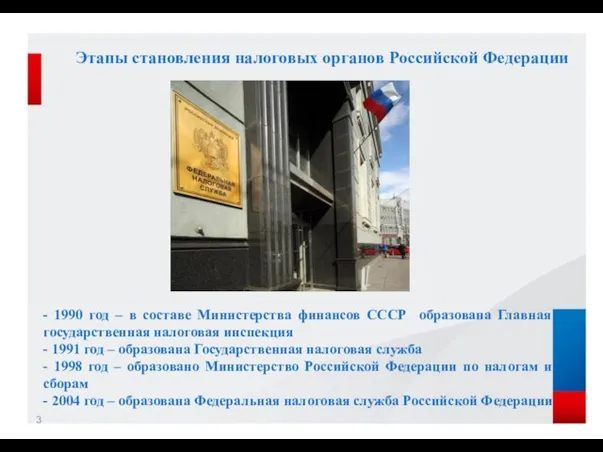

- 3. - 1990 год – в составе Министерства финансов СССР образована Главная государственная налоговая инспекция - 1991

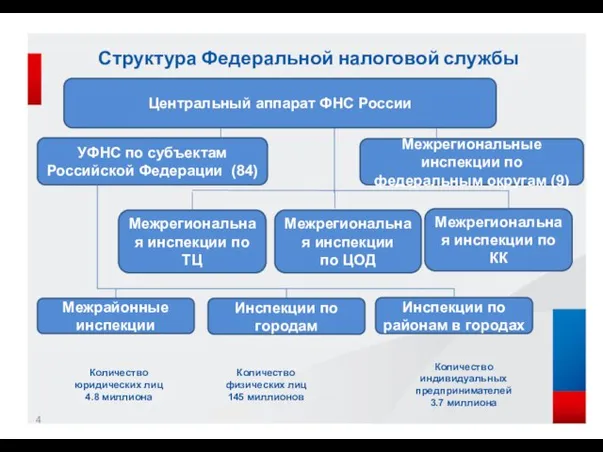

- 4. Структура Федеральной налоговой службы Центральный аппарат ФНС России Межрегиональные инспекции по федеральным округам (9) УФНС по

- 5. Территориальные органы ФНС России по Республике Башкортостан УФНС России по Республике Башкортостан 12 межрайонных инспекций ФНС

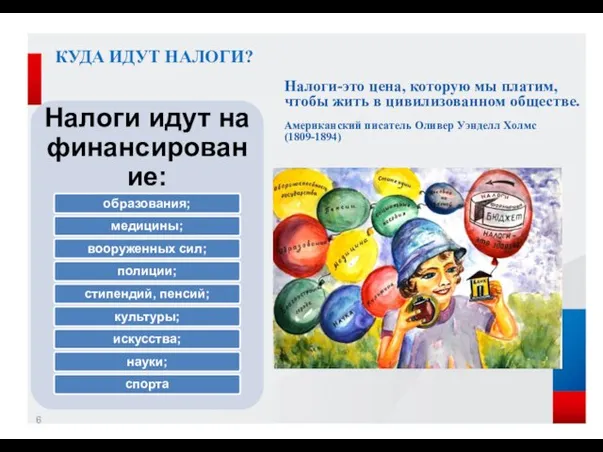

- 6. КУДА ИДУТ НАЛОГИ? Налоги-это цена, которую мы платим, чтобы жить в цивилизованном обществе. Американский писатель Оливер

- 7. Система законодательства о налогах и сборах 1. Конституция РФ; 2. Специальное налоговое законодательство : а) федеральное

- 8. САЙТ ФНС РОССИИ Инструмент для получения услуг Источник проверенной информации Формирование имиджа Службы Первоисточник официальных документов

- 9. Лекция по налоговой грамотности 1 Коротко о системе налоговых органов РФ

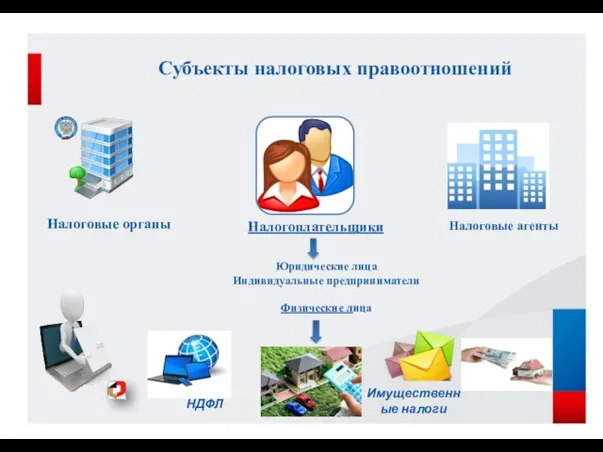

- 10. Налоговые органы Налоговые агенты НДФЛ Имущественные налоги Налогоплательщики Субъекты налоговых правоотношений Юридические лица Индивидуальные предприниматели Физические

- 11. Порядок исчисления и уплаты налога на доходы физических лиц

- 13. ИНФОРМАЦИОННЫЕ МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СНИЖЕНИЕ НЕФОРМАЛЬНОЙ ЗАНЯТОСТИ НАСЕЛЕНИЯ

- 14. Официальный сайт ФНС России - www.nalog.ru

- 15. Порядок исчисления и уплаты налога на доходы физических лиц Виды вычетов: Стандартные вычеты: "на себя" -

- 16. Жизненная ситуация: «Я получаю образование» Социальный вычет по расходам на обучение

- 17. Пример жизненной ситуации В начале 2015 г. системного администратора Конакова В.А. решили повысить по должности до

- 18. Жизненные ситуации: «Я оплачиваю лечение» «Социальный налоговый вычет по расходам на лечение» 120 000 рублей –

- 19. ВИДЫ ИНВЕСТИРОВАНИЯ ОПЕРАЦИИ С НЕДВИЖИМОСТЬЮ БАНКОВСКИЕ ВКЛАДЫ ИНВЕСТИЦИОННЫЙ СЧЕТ ЦЕННЫЕ БУМАГИ ОПЕРАЦИИ С КРИПТОВАЛЮТОЙ

- 21. НАЛОГООБЛОЖЕНИЕ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ СДАЧИ КВАРТИРЫ (КОМНАТЫ, ДОМА) В АРЕНДУ Физические лица Индивидуальные предприниматели Налог на

- 22. Имущественные налоги – основа развития региона!

- 23. Срок уплаты имущественных налогов за 2017 год – не позднее 3 декабря 2018 года Федеральные льготы:

- 24. СЕРВИСЫ ФНС РОССИИ, КОТОРЫЕ ПОМОГАЮТ ВЗАИМОПОНИМАНИЮ Налоговое уведомление - 2018 Что хочет ФНС России от человека?

- 25. Что будет, если своевременно не уплатить имущественные налоги? НЕСВОЕВРЕМЕННАЯ УПЛАТА НАЛОГОВ ПРИВОДИТ К ДОПОЛНИТЕЛЬНЫМ РАСХОДАМ И

- 26. Пример расчета суммы пеней с учетом дополнительных издержек на взыскание образовавшейся задолженности Каким образом сумма неуплаченного

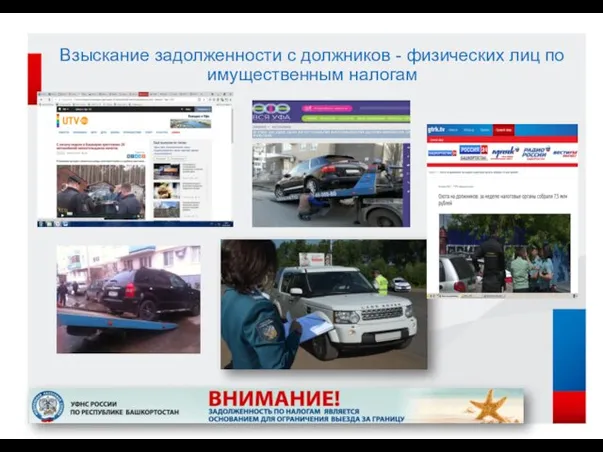

- 27. Взыскание задолженности с должников - физических лиц по имущественным налогам

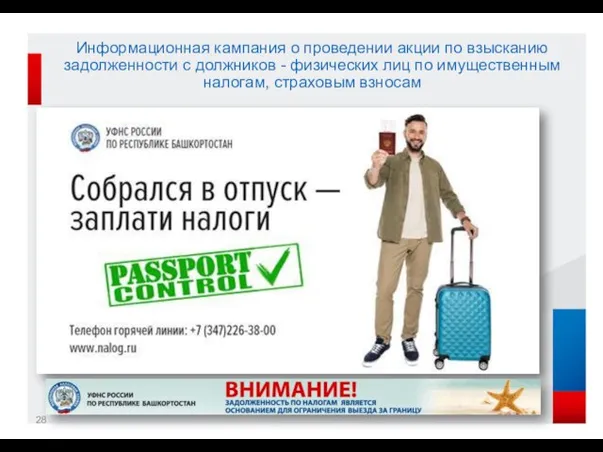

- 28. Информационная кампания о проведении акции по взысканию задолженности с должников - физических лиц по имущественным налогам,

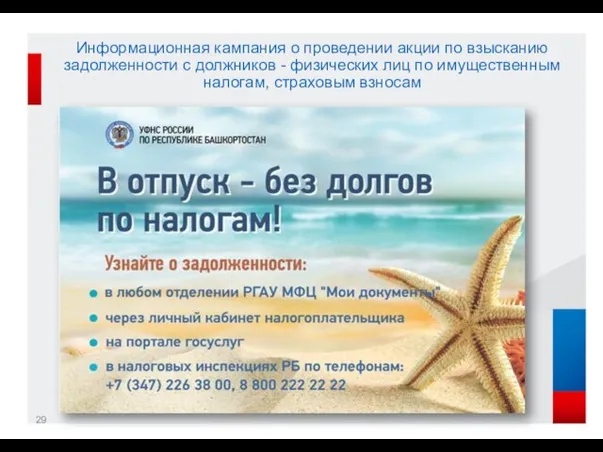

- 29. Информационная кампания о проведении акции по взысканию задолженности с должников - физических лиц по имущественным налогам,

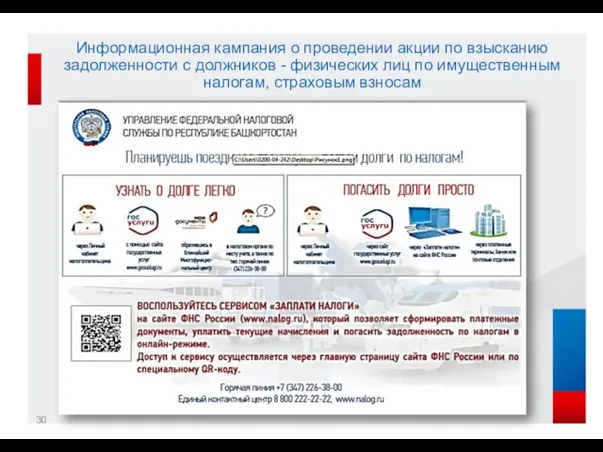

- 30. Информационная кампания о проведении акции по взысканию задолженности с должников - физических лиц по имущественным налогам,

- 31. Лекция по налоговой грамотности 1 Коротко о системе налоговых органов РФ

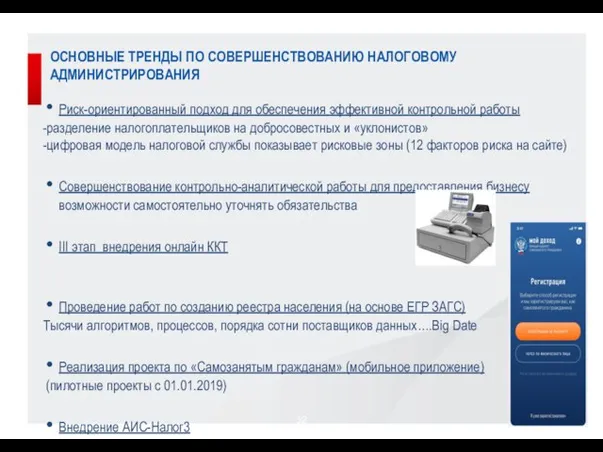

- 32. ОСНОВНЫЕ ТРЕНДЫ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГОВОМУ АДМИНИСТРИРОВАНИЯ Риск-ориентированный подход для обеспечения эффективной контрольной работы -разделение налогоплательщиков на

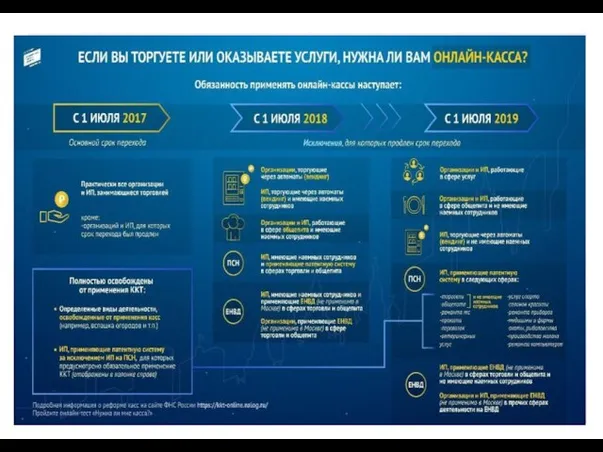

- 33. ЗАДАЧИ: МОБИЛЬНЫЕ ТЕЛЕФОНЫ ПЛАНШЕТЫ WEB-КАССЫ НАЛОГОВЫЕ ОРГАНЫ @ ПЕРЕДАЧА ИНФОРМАЦИИ О ДЕНЕЖНЫХ РАСЧЕТАХ В ON-LINE РЕЖИМЕ

- 34. ЗАДАЧИ: НОВАЯ ТЕХНОЛОГИЯ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ МОБИЛЬНЫЕ ТЕЛЕФОНЫ ПЛАНШЕТЫ WEB-КАССЫ НАЛОГОВЫЕ ОРГАНЫ @ ПЕРЕДАЧА ИНФОРМАЦИИ О

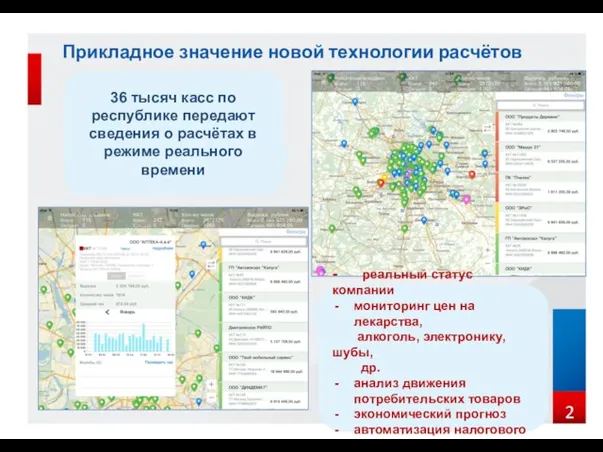

- 35. Прикладное значение новой технологии расчётов 2 36 тысяч касс по республике передают сведения о расчётах в

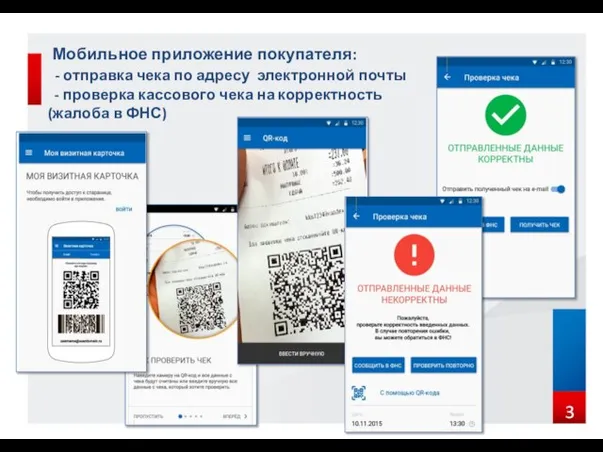

- 36. Мобильное приложение покупателя: - отправка чека по адресу электронной почты - проверка кассового чека на корректность

- 37. Лекция по налоговой грамотности 1 Коротко о системе налоговых органов РФ

- 39. / Линейка сервисов ФНС России «Личный кабинет» ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКОВ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА

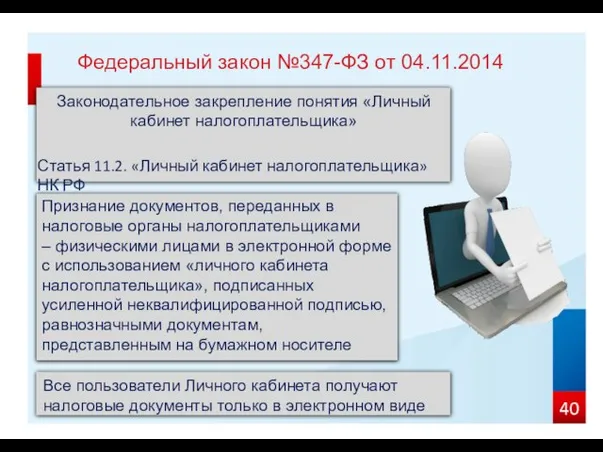

- 40. Федеральный закон №347-ФЗ от 04.11.2014 Законодательное закрепление понятия «Личный кабинет налогоплательщика» Статья 11.2. «Личный кабинет налогоплательщика»

- 41. 3

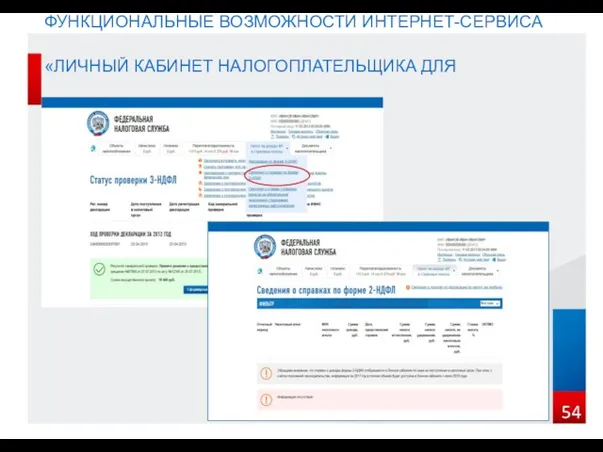

- 54. ФУНКЦИОНАЛЬНЫЕ ВОЗМОЖНОСТИ ИНТЕРНЕТ-СЕРВИСА «ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ»

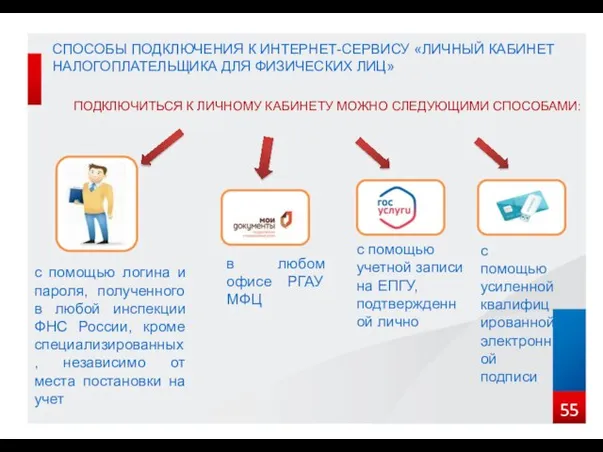

- 55. СПОСОБЫ ПОДКЛЮЧЕНИЯ К ИНТЕРНЕТ-СЕРВИСУ «ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ» ПОДКЛЮЧИТЬСЯ К ЛИЧНОМУ КАБИНЕТУ МОЖНО СЛЕДУЮЩИМИ

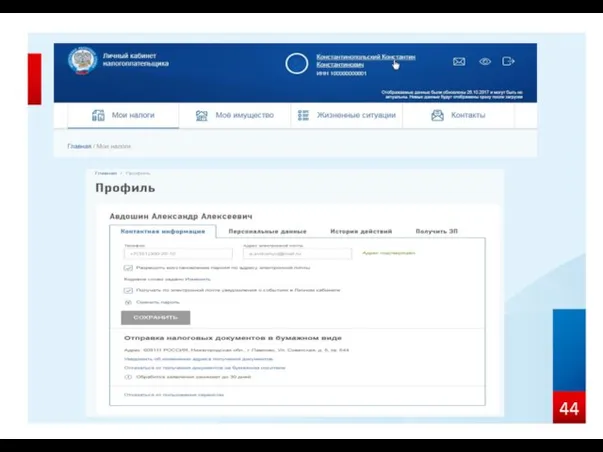

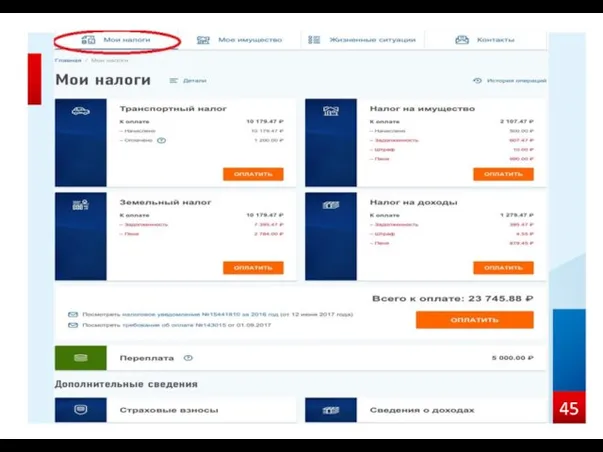

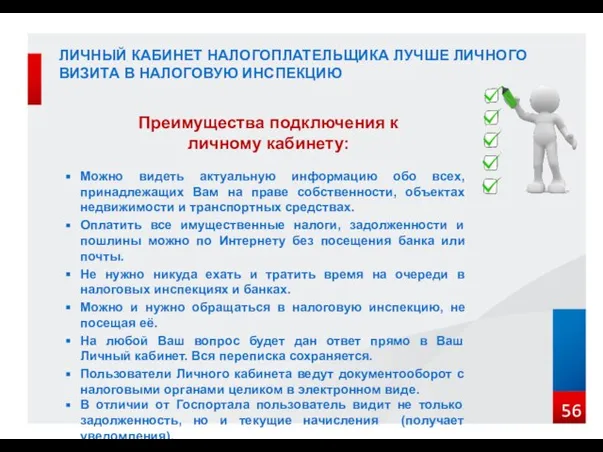

- 56. ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ЛУЧШЕ ЛИЧНОГО ВИЗИТА В НАЛОГОВУЮ ИНСПЕКЦИЮ Преимущества подключения к личному кабинету: Можно видеть

- 58. www.nalog.ru НЕ ПОЗДНЕЕ 3 ДЕКАБРЯ УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО РЕСПУБЛИКЕ БАШКОРТОСТАН СРОК УПЛАТЫ ИМУЩЕСТВЕННЫХ НАЛОГОВ

- 60. Скачать презентацию

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

- 1990 год – в составе Министерства финансов СССР образована Главная

- 1990 год – в составе Министерства финансов СССР образована Главная

Структура Федеральной налоговой службы

Центральный аппарат ФНС России

Межрегиональные инспекции по федеральным

Структура Федеральной налоговой службы

Центральный аппарат ФНС России

Межрегиональные инспекции по федеральным

Территориальные органы ФНС России по Республике Башкортостан

УФНС России по Республике Башкортостан

12

Территориальные органы ФНС России по Республике Башкортостан

УФНС России по Республике Башкортостан

12

КУДА ИДУТ НАЛОГИ?

Налоги-это цена, которую мы платим, чтобы жить в цивилизованном

КУДА ИДУТ НАЛОГИ?

Налоги-это цена, которую мы платим, чтобы жить в цивилизованном

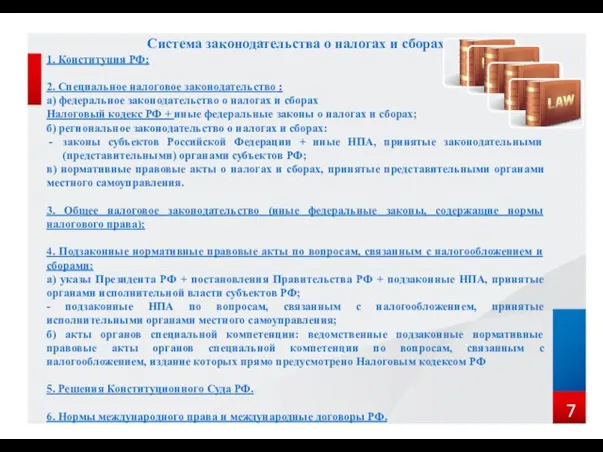

Система законодательства о налогах и сборах

1. Конституция РФ;

2. Специальное налоговое

Система законодательства о налогах и сборах

1. Конституция РФ;

2. Специальное налоговое

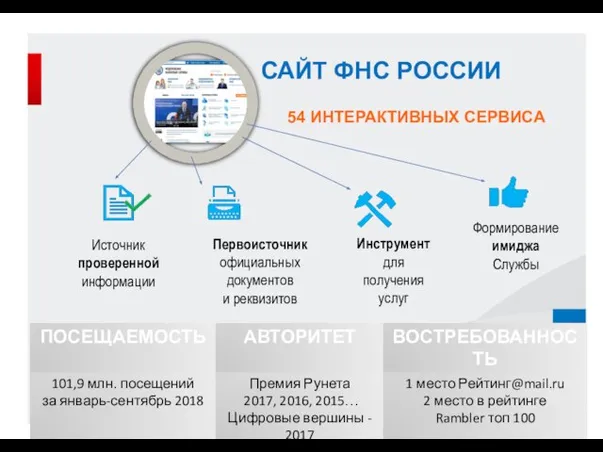

САЙТ ФНС РОССИИ

Инструмент

для

получения

услуг

Источник

проверенной

информации

Формирование

имиджа

Службы

Первоисточник

официальных

документов

и реквизитов

54 ИНТЕРАКТИВНЫХ СЕРВИСА

САЙТ ФНС РОССИИ

Инструмент

для

получения

услуг

Источник

проверенной

информации

Формирование

имиджа

Службы

Первоисточник

официальных

документов

и реквизитов

54 ИНТЕРАКТИВНЫХ СЕРВИСА

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

Налоговые органы

Налоговые агенты

НДФЛ

Имущественные налоги

Налогоплательщики

Субъекты налоговых правоотношений

Юридические лица

Индивидуальные предприниматели

Физические лица

Налоговые органы

Налоговые агенты

НДФЛ

Имущественные налоги

Налогоплательщики

Субъекты налоговых правоотношений

Юридические лица

Индивидуальные предприниматели

Физические лица

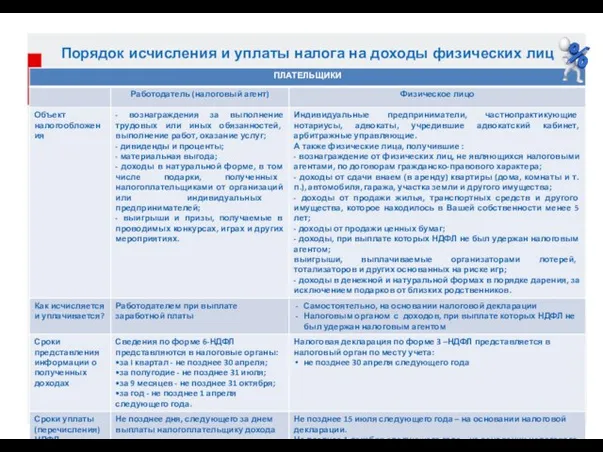

Порядок исчисления и уплаты налога на доходы физических лиц

Порядок исчисления и уплаты налога на доходы физических лиц

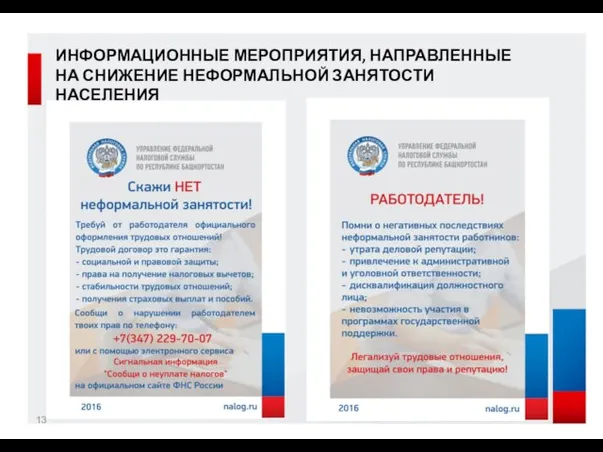

ИНФОРМАЦИОННЫЕ МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СНИЖЕНИЕ НЕФОРМАЛЬНОЙ ЗАНЯТОСТИ НАСЕЛЕНИЯ

ИНФОРМАЦИОННЫЕ МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СНИЖЕНИЕ НЕФОРМАЛЬНОЙ ЗАНЯТОСТИ НАСЕЛЕНИЯ

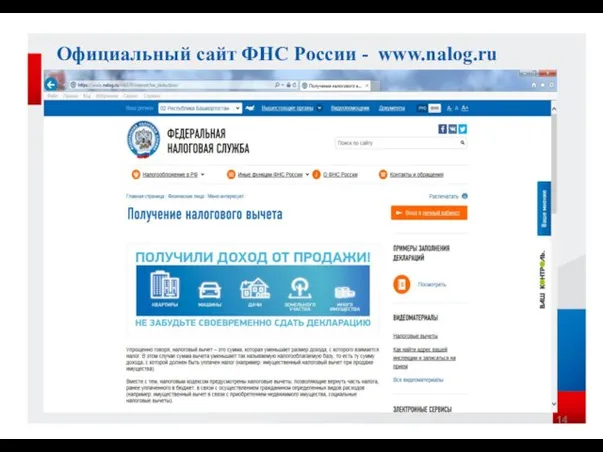

Официальный сайт ФНС России - www.nalog.ru

Официальный сайт ФНС России - www.nalog.ru

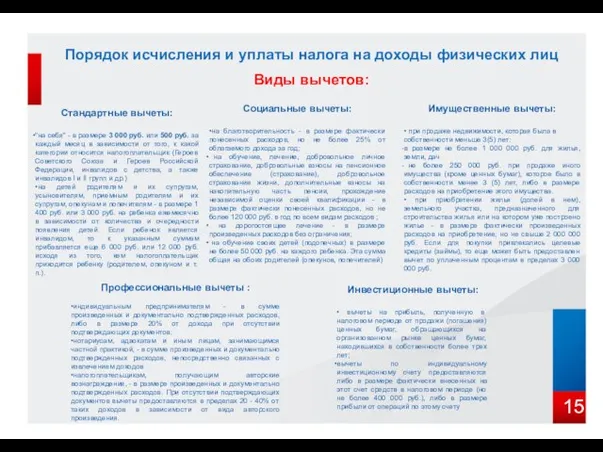

Порядок исчисления и уплаты налога на доходы физических лиц

Виды вычетов:

Стандартные вычеты:

"на

Порядок исчисления и уплаты налога на доходы физических лиц

Виды вычетов:

Стандартные вычеты:

"на

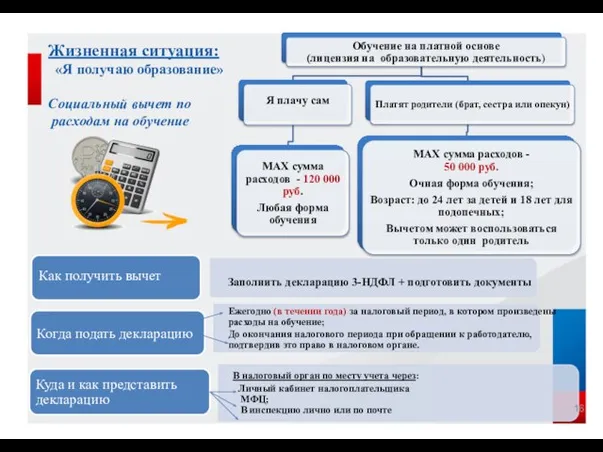

Жизненная ситуация:

«Я получаю образование»

Социальный вычет по

расходам на

Жизненная ситуация:

«Я получаю образование»

Социальный вычет по

расходам на

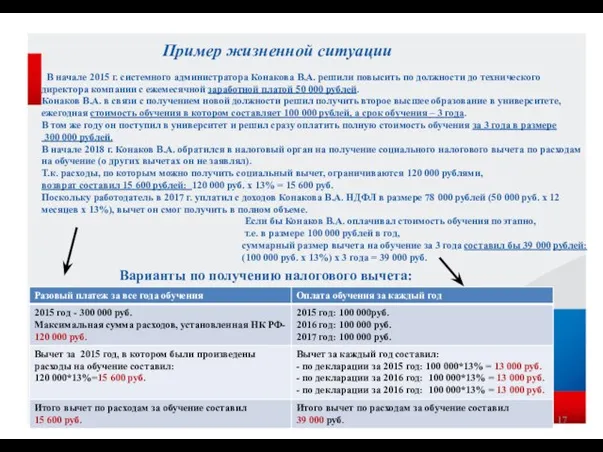

Пример жизненной ситуации

В начале 2015 г. системного администратора Конакова

Пример жизненной ситуации

В начале 2015 г. системного администратора Конакова

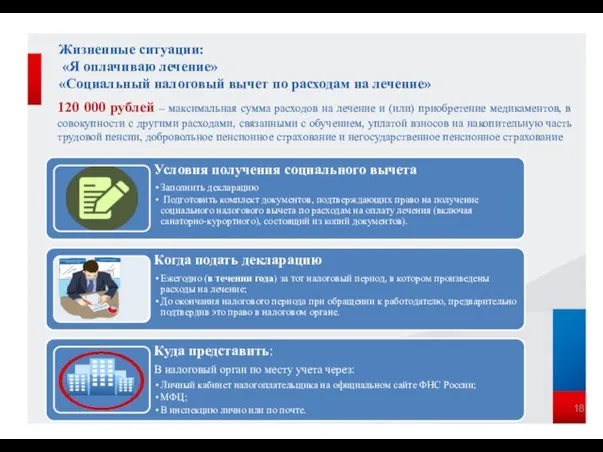

Жизненные ситуации:

«Я оплачиваю лечение»

«Социальный налоговый вычет по расходам на лечение»

120

Жизненные ситуации:

«Я оплачиваю лечение»

«Социальный налоговый вычет по расходам на лечение»

120

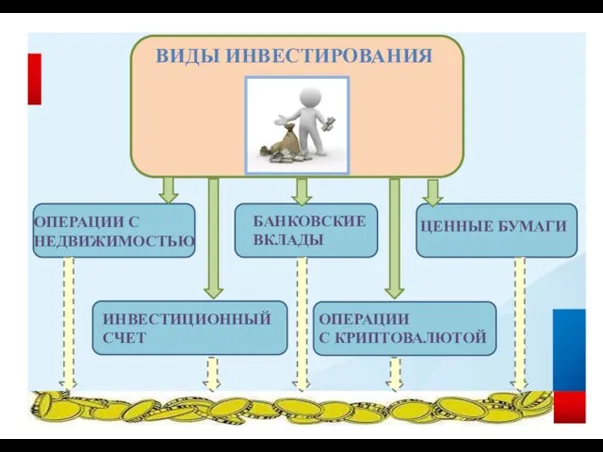

ВИДЫ ИНВЕСТИРОВАНИЯ

ОПЕРАЦИИ С НЕДВИЖИМОСТЬЮ

БАНКОВСКИЕ

ВКЛАДЫ

ИНВЕСТИЦИОННЫЙ СЧЕТ

ЦЕННЫЕ БУМАГИ

ОПЕРАЦИИ

С КРИПТОВАЛЮТОЙ

ВИДЫ ИНВЕСТИРОВАНИЯ

ОПЕРАЦИИ С НЕДВИЖИМОСТЬЮ

БАНКОВСКИЕ

ВКЛАДЫ

ИНВЕСТИЦИОННЫЙ СЧЕТ

ЦЕННЫЕ БУМАГИ

ОПЕРАЦИИ

С КРИПТОВАЛЮТОЙ

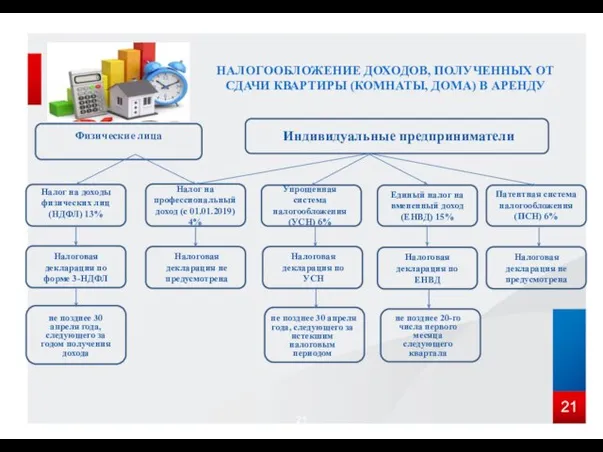

НАЛОГООБЛОЖЕНИЕ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ СДАЧИ КВАРТИРЫ (КОМНАТЫ, ДОМА) В АРЕНДУ

Физические

НАЛОГООБЛОЖЕНИЕ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ СДАЧИ КВАРТИРЫ (КОМНАТЫ, ДОМА) В АРЕНДУ

Физические

Имущественные налоги – основа развития региона!

Имущественные налоги – основа развития региона!

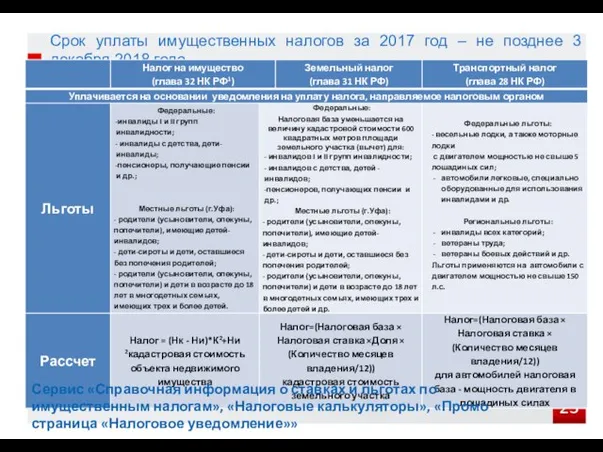

Срок уплаты имущественных налогов за 2017 год – не позднее 3

Срок уплаты имущественных налогов за 2017 год – не позднее 3

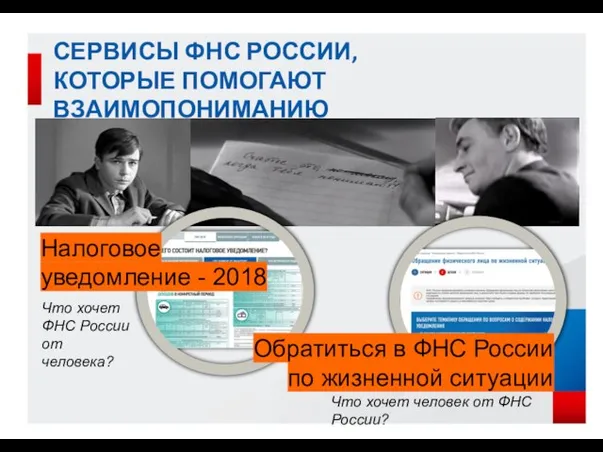

СЕРВИСЫ ФНС РОССИИ,

КОТОРЫЕ ПОМОГАЮТ ВЗАИМОПОНИМАНИЮ

Налоговое

уведомление - 2018

Что хочет ФНС России

от человека?

Обратиться

СЕРВИСЫ ФНС РОССИИ,

КОТОРЫЕ ПОМОГАЮТ ВЗАИМОПОНИМАНИЮ

Налоговое

уведомление - 2018

Что хочет ФНС России

от человека?

Обратиться

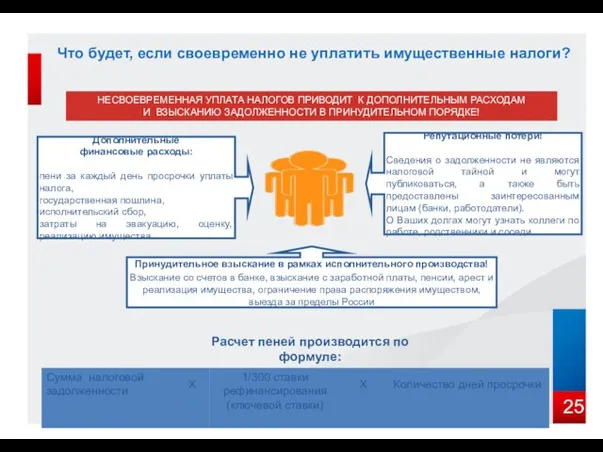

Что будет, если своевременно не уплатить имущественные налоги?

НЕСВОЕВРЕМЕННАЯ УПЛАТА НАЛОГОВ ПРИВОДИТ

Что будет, если своевременно не уплатить имущественные налоги?

НЕСВОЕВРЕМЕННАЯ УПЛАТА НАЛОГОВ ПРИВОДИТ

Пример расчета суммы пеней с учетом дополнительных издержек

на взыскание образовавшейся

Пример расчета суммы пеней с учетом дополнительных издержек на взыскание образовавшейся

Взыскание задолженности с должников - физических лиц по имущественным налогам

Взыскание задолженности с должников - физических лиц по имущественным налогам

Информационная кампания о проведении акции по взысканию задолженности с должников -

Информационная кампания о проведении акции по взысканию задолженности с должников -

Информационная кампания о проведении акции по взысканию задолженности с должников -

Информационная кампания о проведении акции по взысканию задолженности с должников -

Информационная кампания о проведении акции по взысканию задолженности с должников -

Информационная кампания о проведении акции по взысканию задолженности с должников -

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

ОСНОВНЫЕ ТРЕНДЫ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГОВОМУ АДМИНИСТРИРОВАНИЯ

Риск-ориентированный подход для обеспечения эффективной

ОСНОВНЫЕ ТРЕНДЫ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГОВОМУ АДМИНИСТРИРОВАНИЯ

Риск-ориентированный подход для обеспечения эффективной

ЗАДАЧИ:

МОБИЛЬНЫЕ ТЕЛЕФОНЫ

ПЛАНШЕТЫ

WEB-КАССЫ

НАЛОГОВЫЕ ОРГАНЫ

@

ПЕРЕДАЧА ИНФОРМАЦИИ О ДЕНЕЖНЫХ РАСЧЕТАХ В ON-LINE РЕЖИМЕ

ЗАЩИТА

ЗАДАЧИ:

МОБИЛЬНЫЕ ТЕЛЕФОНЫ

ПЛАНШЕТЫ

WEB-КАССЫ

НАЛОГОВЫЕ ОРГАНЫ

@

ПЕРЕДАЧА ИНФОРМАЦИИ О ДЕНЕЖНЫХ РАСЧЕТАХ В ON-LINE РЕЖИМЕ

ЗАЩИТА

ЗАДАЧИ:

НОВАЯ ТЕХНОЛОГИЯ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

МОБИЛЬНЫЕ ТЕЛЕФОНЫ

ПЛАНШЕТЫ

WEB-КАССЫ

НАЛОГОВЫЕ ОРГАНЫ

@

ПЕРЕДАЧА ИНФОРМАЦИИ О ДЕНЕЖНЫХ РАСЧЕТАХ

ЗАДАЧИ:

НОВАЯ ТЕХНОЛОГИЯ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

МОБИЛЬНЫЕ ТЕЛЕФОНЫ

ПЛАНШЕТЫ

WEB-КАССЫ

НАЛОГОВЫЕ ОРГАНЫ

@

ПЕРЕДАЧА ИНФОРМАЦИИ О ДЕНЕЖНЫХ РАСЧЕТАХ

Прикладное значение новой технологии расчётов

2

36 тысяч касс по республике передают сведения

Прикладное значение новой технологии расчётов

2

36 тысяч касс по республике передают сведения

Мобильное приложение покупателя:

- отправка чека по адресу электронной почты

Мобильное приложение покупателя: - отправка чека по адресу электронной почты

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

Лекция по налоговой грамотности

1

Коротко о системе налоговых органов РФ

/ Линейка сервисов ФНС России «Личный кабинет»

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКОВ ДЛЯ ФИЗИЧЕСКИХ

/ Линейка сервисов ФНС России «Личный кабинет»

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКОВ ДЛЯ ФИЗИЧЕСКИХ

Федеральный закон №347-ФЗ от 04.11.2014

Законодательное закрепление понятия «Личный кабинет налогоплательщика»

Статья

Федеральный закон №347-ФЗ от 04.11.2014

Законодательное закрепление понятия «Личный кабинет налогоплательщика»

Статья

3

3

ФУНКЦИОНАЛЬНЫЕ ВОЗМОЖНОСТИ ИНТЕРНЕТ-СЕРВИСА

«ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ»

ФУНКЦИОНАЛЬНЫЕ ВОЗМОЖНОСТИ ИНТЕРНЕТ-СЕРВИСА

«ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ»

СПОСОБЫ ПОДКЛЮЧЕНИЯ К ИНТЕРНЕТ-СЕРВИСУ «ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ»

ПОДКЛЮЧИТЬСЯ К

СПОСОБЫ ПОДКЛЮЧЕНИЯ К ИНТЕРНЕТ-СЕРВИСУ «ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ»

ПОДКЛЮЧИТЬСЯ К

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ЛУЧШЕ ЛИЧНОГО ВИЗИТА В НАЛОГОВУЮ ИНСПЕКЦИЮ

Преимущества подключения к

ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ЛУЧШЕ ЛИЧНОГО ВИЗИТА В НАЛОГОВУЮ ИНСПЕКЦИЮ

Преимущества подключения к

www.nalog.ru

НЕ ПОЗДНЕЕ 3 ДЕКАБРЯ

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО РЕСПУБЛИКЕ БАШКОРТОСТАН

СРОК УПЛАТЫ ИМУЩЕСТВЕННЫХ

www.nalog.ru

НЕ ПОЗДНЕЕ 3 ДЕКАБРЯ

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО РЕСПУБЛИКЕ БАШКОРТОСТАН

СРОК УПЛАТЫ ИМУЩЕСТВЕННЫХ

Федеральные стандарты бухгалтерского учета

Федеральные стандарты бухгалтерского учета Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Налог на профессиональный доход

Налог на профессиональный доход Упрощенная система налогообложения

Упрощенная система налогообложения Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты

Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты Основные средства

Основные средства Финансовая деятельность государства

Финансовая деятельность государства Основы управления активами корпорации

Основы управления активами корпорации Управление личными финансами. Повышение финансовой грамотности населения

Управление личными финансами. Повышение финансовой грамотности населения Деньги: свойства, функции, виды

Деньги: свойства, функции, виды Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга Банковские карты

Банковские карты Тема 3. Определение затрат на стадиях жизненного цикла продукта

Тема 3. Определение затрат на стадиях жизненного цикла продукта Учет и анализ движения денежных средств (на примере НГДУ ЛЕНИНОГОРСКНЕФТЬ)

Учет и анализ движения денежных средств (на примере НГДУ ЛЕНИНОГОРСКНЕФТЬ) Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй

Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй Монетарная политика: цели и средства

Монетарная политика: цели и средства Особенности финансирования малого и среднего бизнеса

Особенности финансирования малого и среднего бизнеса Мировые финансовые центры

Мировые финансовые центры Банковско-кредитная система

Банковско-кредитная система Налоговый кодекс Российской Федерации

Налоговый кодекс Российской Федерации Личное финансовое планирование

Личное финансовое планирование Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Направления инноваций в банковской отрасли

Направления инноваций в банковской отрасли Лекция 3. Правовой статус субъектов налоговых отношений

Лекция 3. Правовой статус субъектов налоговых отношений Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Обеспечение доходов государственного и муниципального сектора. Тема 4-7

Обеспечение доходов государственного и муниципального сектора. Тема 4-7 Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи