- Направления инноваций в банковской отрасли

Содержание

- 2. Через 5 лет не будет традиционных банков

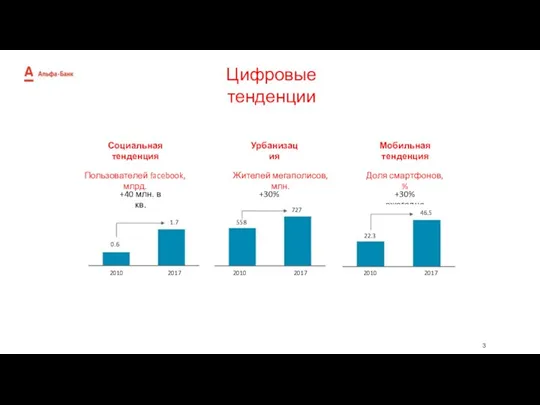

- 3. Цифровые тенденции Пользователей facebook, млрд. Жителей мегаполисов, млн. Доля смартфонов, % Социальная тенденция Урбанизация Мобильная тенденция

- 4. Перераспределение ценностей традиционной модели Традиционная Digital модель Инновации Нет регулятора, глобальный рынок Новые ценности Клиентоориентированная модель

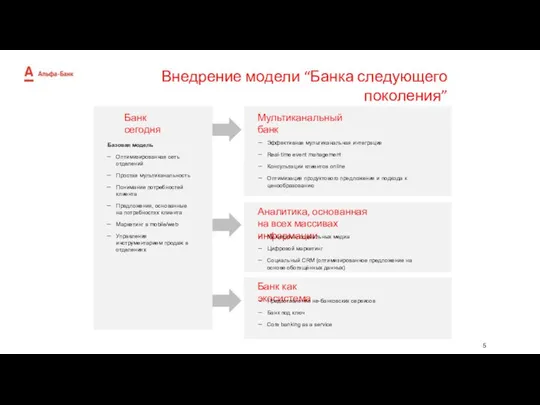

- 5. Внедрение модели “Банка следующего поколения” Банк сегодня Базовая модель Оптимизированная сеть отделений Простая мультиканальность Понимание потребностей

- 6. Пример American Express Link, Like, Love Персонализированные предложения для клиентов, которые подключили карту на facebook/Twitter, основанные

- 7. Основные тренды Toп-10

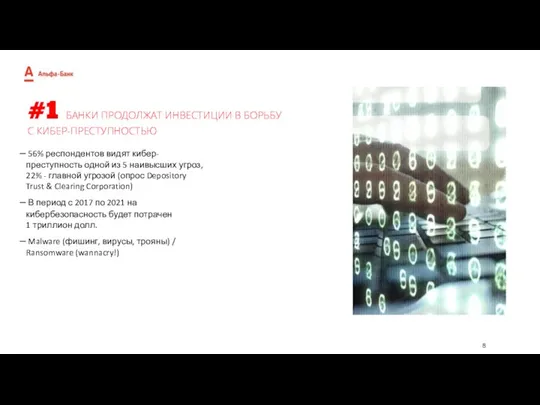

- 8. 56% респондентов видят кибер-преступность одной из 5 наивысших угроз, 22% - главной угрозой (опрос Depository Trust

- 9. Поколение миллениалов: привычки, лень, неспособность разобраться в финансовых инструментах Развитие финансовых подразделений мобильными операторами Apple/Samsung/Android pay

- 10. OpenAPI PSD2 в Европе: давление регулятора на фин. институты для открытия информации. В США подробно изучают

- 11. Лейтмотив конференции Google I/O 2017: AI first. Фокус google это уже не поиск, не мобильность, не

- 12. Персонализация. основанная на поведении и преференциях клиента Расширение функционала банкомата (видео-банкир – точка взаимодействия с клиентом)

- 13. Необходимость быть везде, где клиент (40% тех, кто говорит о том, что не ходит в отделение

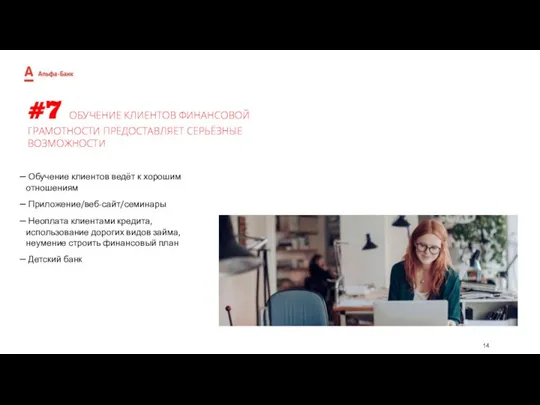

- 14. Обучение клиентов ведёт к хорошим отношениям Приложение/веб-сайт/семинары Неоплата клиентами кредита, использование дорогих видов займа, неумение строить

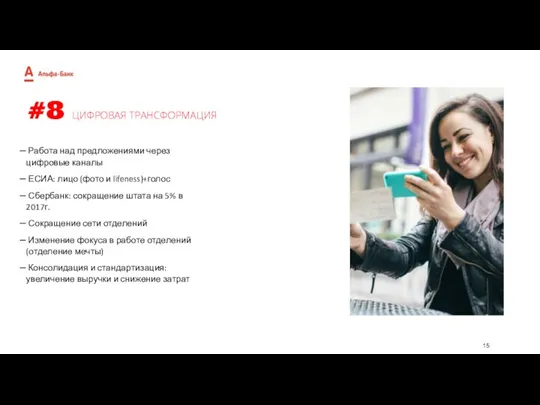

- 15. Работа над предложениями через цифровые каналы ЕСИА: лицо (фото и lifeness)+голос Сбербанк: сокращение штата на 5%

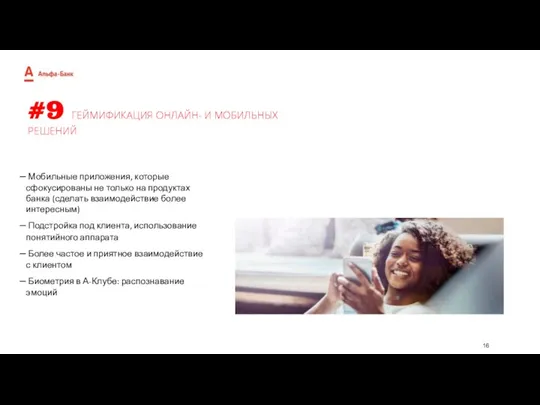

- 16. Мобильные приложения, которые сфокусированы не только на продуктах банка (сделать взаимодействие более интересным) Подстройка под клиента,

- 18. Скачать презентацию

Через 5 лет не будет традиционных банков

Через 5 лет не будет традиционных банков

Цифровые тенденции

Пользователей facebook, млрд.

Жителей мегаполисов, млн.

Доля смартфонов, %

Социальная тенденция

Урбанизация

Мобильная тенденция

+40 млн.

Цифровые тенденции

Пользователей facebook, млрд.

Жителей мегаполисов, млн.

Доля смартфонов, %

Социальная тенденция

Урбанизация

Мобильная тенденция

+40 млн.

Перераспределение ценностей

традиционной модели

Традиционная

Digital модель

Инновации

Нет регулятора, глобальный рынок

Новые

Перераспределение ценностей

традиционной модели

Традиционная

Digital модель

Инновации

Нет регулятора, глобальный рынок

Новые

Внедрение модели “Банка следующего поколения”

Банк сегодня

Базовая модель

Оптимизированная сеть отделений

Простая мультиканальность

Понимание потребностей

Внедрение модели “Банка следующего поколения”

Банк сегодня

Базовая модель

Оптимизированная сеть отделений

Простая мультиканальность

Понимание потребностей

Пример American Express

Link, Like, Love

Персонализированные предложения для клиентов, которые подключили

Пример American Express

Link, Like, Love

Персонализированные предложения для клиентов, которые подключили

Основные тренды

Toп-10

Основные тренды

Toп-10

56% респондентов видят кибер-преступность одной из 5 наивысших угроз, 22%

56% респондентов видят кибер-преступность одной из 5 наивысших угроз, 22%

Поколение миллениалов: привычки, лень, неспособность разобраться в финансовых инструментах

Развитие

Поколение миллениалов: привычки, лень, неспособность разобраться в финансовых инструментах

Развитие

OpenAPI

PSD2 в Европе: давление регулятора на фин. институты для

OpenAPI

PSD2 в Европе: давление регулятора на фин. институты для

Лейтмотив конференции Google I/O 2017:

AI first. Фокус google это

Лейтмотив конференции Google I/O 2017: AI first. Фокус google это

Персонализация. основанная на поведении и преференциях клиента

Расширение функционала банкомата

Персонализация. основанная на поведении и преференциях клиента

Расширение функционала банкомата

Необходимость быть везде, где клиент (40% тех, кто говорит о

Необходимость быть везде, где клиент (40% тех, кто говорит о

Обучение клиентов ведёт к хорошим отношениям

Приложение/веб-сайт/семинары

Неоплата клиентами кредита,

Обучение клиентов ведёт к хорошим отношениям

Приложение/веб-сайт/семинары

Неоплата клиентами кредита,

Работа над предложениями через цифровые каналы

ЕСИА: лицо (фото и

Работа над предложениями через цифровые каналы

ЕСИА: лицо (фото и

Мобильные приложения, которые сфокусированы не только на продуктах банка (сделать

Мобильные приложения, которые сфокусированы не только на продуктах банка (сделать

Анализ финансовой отчетности предприятия

Анализ финансовой отчетности предприятия Семинар по 1С:ERP

Семинар по 1С:ERP Вебинар. Кредитная история

Вебинар. Кредитная история Оборотные активы предприятия и стратегия их финансирования в условиях кризиса

Оборотные активы предприятия и стратегия их финансирования в условиях кризиса Налоги. Виды налогов

Налоги. Виды налогов Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Час финансовой грамотности

Час финансовой грамотности Учет денежных средств. (Тема 1)

Учет денежных средств. (Тема 1) Анализ себестоимости продукции. Лекция 6

Анализ себестоимости продукции. Лекция 6 МТБанк Белгосстр

МТБанк Белгосстр ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Внедрение программно- целевых методов управления в исполнительных органах государственной власти

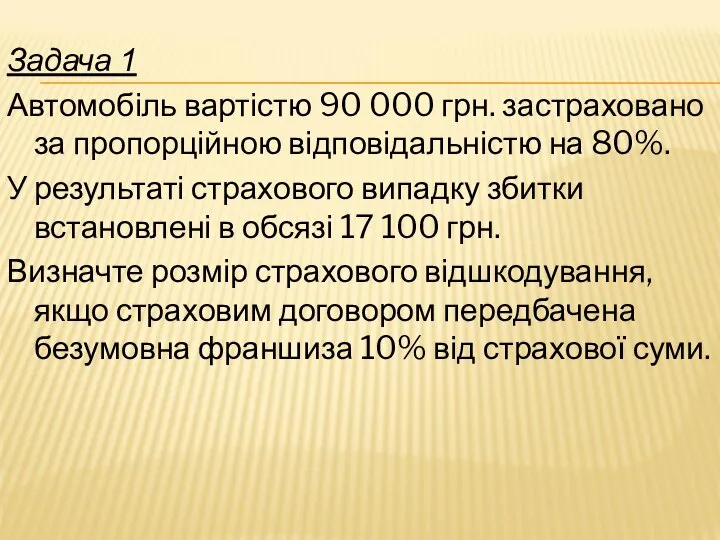

Внедрение программно- целевых методов управления в исполнительных органах государственной власти Задачі на страхування

Задачі на страхування Система страхования работников предприятия от несчастных случаев

Система страхования работников предприятия от несчастных случаев Индивидуальный зарплатный проект для Самарского государственного технического университета

Индивидуальный зарплатный проект для Самарского государственного технического университета Социальное страхование: формы, принципы, виды

Социальное страхование: формы, принципы, виды Банковская система, ее структура и функции

Банковская система, ее структура и функции Подводные камни инвестиций в золото

Подводные камни инвестиций в золото Бюджет для граждан

Бюджет для граждан Размеры материальной помощи обучающимся

Размеры материальной помощи обучающимся Чистая приведённая стоимость. Преимущества и недостатки NPV

Чистая приведённая стоимость. Преимущества и недостатки NPV Памятка по прямым выплатам ФСС

Памятка по прямым выплатам ФСС Что такое финансы

Что такое финансы МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Рынки ценных бумаг как внешняя среда деятельности публичных компаний. Тема 5

Рынки ценных бумаг как внешняя среда деятельности публичных компаний. Тема 5 Развитие межбюджетных отношений в Российской Федерации

Развитие межбюджетных отношений в Российской Федерации Bosch consultants. Федеральные сети М.видео, Эльдорадо

Bosch consultants. Федеральные сети М.видео, Эльдорадо Финансовые институты, банковская система РФ

Финансовые институты, банковская система РФ