- Налоговый кодекс Российской Федерации

Содержание

- 2. Налоговые проверки являются основным инструментом контрольной деятельности налоговых органов, важной частью налогового контроля, позволяющие наиболее эффективно

- 3. Глава 14. Налоговый контроль Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми

- 4. НК РФ Статья 87. Налоговые проверки Налоговые органы проводят следующие виды налоговых проверок : 1) камеральные

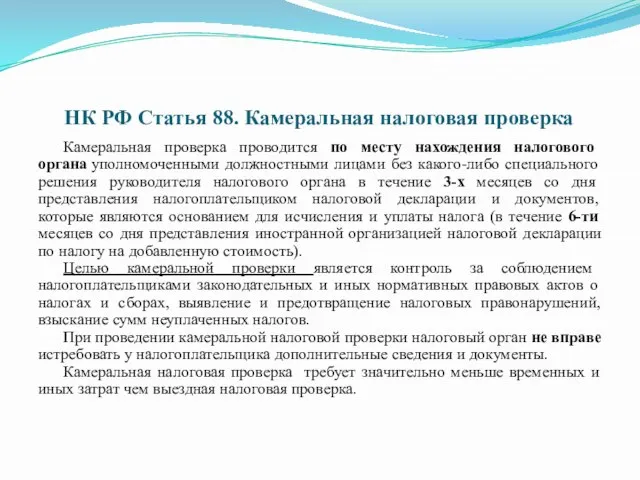

- 5. НК РФ Статья 88. Камеральная налоговая проверка Камеральная проверка проводится по месту нахождения налогового органа уполномоченными

- 6. При представлении налоговой декларации за налоговый период, за который проводится налоговый мониторинг, камеральная налоговая проверка не

- 7. Камеральная проверка позволяет с наименьшими затратами со стороны налогового органа проверить большее количество налогоплательщиков на основе

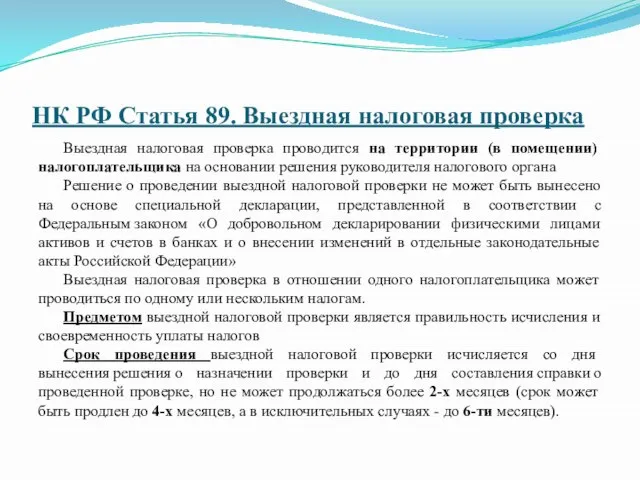

- 8. НК РФ Статья 89. Выездная налоговая проверка Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика

- 9. Приостановление выездной налоговой проверки Руководитель налогового органа вправе приостановить проведение выездной налоговой проверки (не более одного

- 10. Повторная выездная проверка Проводиться: 1) вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа,

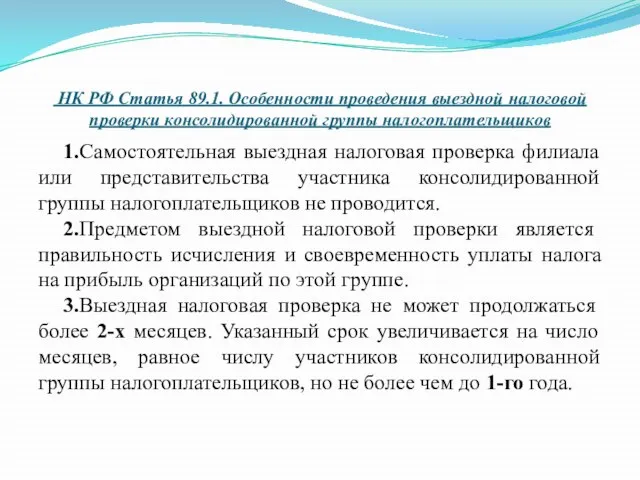

- 11. НК РФ Статья 89.1. Особенности проведения выездной налоговой проверки консолидированной группы налогоплательщиков 1.Самостоятельная выездная налоговая проверка

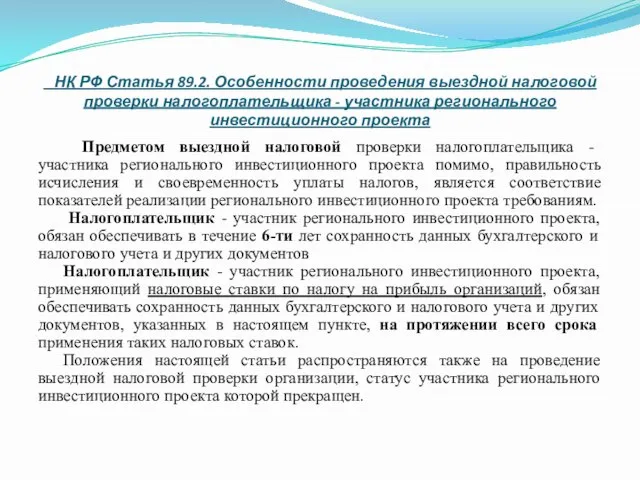

- 12. НК РФ Статья 89.2. Особенности проведения выездной налоговой проверки налогоплательщика - участника регионального инвестиционного проекта Предметом

- 13. Оформление результатов налоговой проверки По результатам выездной налоговой проверки в течение 2-х месяцев со дня составления

- 14. Лицо, в отношении которого проводилась налоговая проверка, в случае несогласия с фактами, изложенными в акте налоговой

- 16. Скачать презентацию

Налоговые проверки являются основным инструментом контрольной деятельности налоговых органов, важной

Налоговые проверки являются основным инструментом контрольной деятельности налоговых органов, важной

Глава 14. Налоговый контроль

Налоговым контролем признается деятельность уполномоченных органов по

Глава 14. Налоговый контроль

Налоговым контролем признается деятельность уполномоченных органов по

НК РФ Статья 87. Налоговые проверки

Налоговые органы проводят следующие виды

НК РФ Статья 87. Налоговые проверки

Налоговые органы проводят следующие виды

НК РФ Статья 88. Камеральная налоговая проверка

Камеральная проверка проводится по

НК РФ Статья 88. Камеральная налоговая проверка

Камеральная проверка проводится по

При представлении налоговой декларации за налоговый период, за который проводится налоговый

При представлении налоговой декларации за налоговый период, за который проводится налоговый

Камеральная проверка позволяет с наименьшими затратами со стороны налогового органа

Камеральная проверка позволяет с наименьшими затратами со стороны налогового органа

НК РФ Статья 89. Выездная налоговая проверка

Выездная налоговая проверка проводится на

НК РФ Статья 89. Выездная налоговая проверка

Выездная налоговая проверка проводится на

Приостановление выездной налоговой проверки

Руководитель налогового органа вправе приостановить проведение выездной

Приостановление выездной налоговой проверки

Руководитель налогового органа вправе приостановить проведение выездной

Повторная выездная проверка

Проводиться:

1) вышестоящим налоговым органом - в порядке контроля за

Повторная выездная проверка

Проводиться:

1) вышестоящим налоговым органом - в порядке контроля за

НК РФ Статья 89.1. Особенности проведения выездной налоговой проверки консолидированной

НК РФ Статья 89.1. Особенности проведения выездной налоговой проверки консолидированной

НК РФ Статья 89.2. Особенности проведения выездной налоговой проверки налогоплательщика

НК РФ Статья 89.2. Особенности проведения выездной налоговой проверки налогоплательщика

Оформление результатов налоговой проверки

По результатам выездной налоговой проверки в течение 2-х

Оформление результатов налоговой проверки

По результатам выездной налоговой проверки в течение 2-х

Лицо, в отношении которого проводилась налоговая проверка, в случае несогласия с

Лицо, в отношении которого проводилась налоговая проверка, в случае несогласия с

Бюджетные рычаги, регулирующие экономические процессы

Бюджетные рычаги, регулирующие экономические процессы Auto teller machine, mostly referred to as “ATM”

Auto teller machine, mostly referred to as “ATM” Кредит как экономическая категория, его функции

Кредит как экономическая категория, его функции IMF, Dünya Bankası

IMF, Dünya Bankası Работа кассира в течение смены

Работа кассира в течение смены Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Бюджетування і контролінг в банку

Бюджетування і контролінг в банку Бухгалтерские счета и двойная запись. Синтетический и аналитический учет

Бухгалтерские счета и двойная запись. Синтетический и аналитический учет Управление проектами. Эффективность проектов

Управление проектами. Эффективность проектов О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов История бухгалтерского учета в разных странах

История бухгалтерского учета в разных странах МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1

МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1 Введение в бюджетный учет

Введение в бюджетный учет Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006)

Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006) Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6)

Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6) Финансы. Теория финансов

Финансы. Теория финансов Коробочный страховой продукт Привет, сосед!

Коробочный страховой продукт Привет, сосед! Оценка инвестиционных качеств финансовых инструментов

Оценка инвестиционных качеств финансовых инструментов Особенности применения ЕСХН

Особенности применения ЕСХН Бюджетный процесс

Бюджетный процесс Акцизы

Акцизы Кредит на образование

Кредит на образование Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Контроль исполнения бюджета

Контроль исполнения бюджета Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов Детская площадка в г. Урень

Детская площадка в г. Урень Бюджетный процесс

Бюджетный процесс