- Анализ величины и структуры капитала. Безубыточность производства

Содержание

- 2. Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов (распределение и использование), которое обеспечивает развитие

- 3. Запас источников собственных средств – это запас финансовой устойчивости организации при том условии, что ее собственные

- 4. Задача анализа финансовой устойчивости является оценка степени независимости организации от заемных источников финансирования.

- 5. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается

- 6. На устойчивость организации оказывают влияние различные факторы: положение организации на товарном рынке; производство и выпуск дешевой,

- 7. Финансовая устойчивость организации характеризуется системой абсолютных и относительных показателей.

- 8. Абсолютные показатели финансовой устойчивости – это показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

- 9. Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов

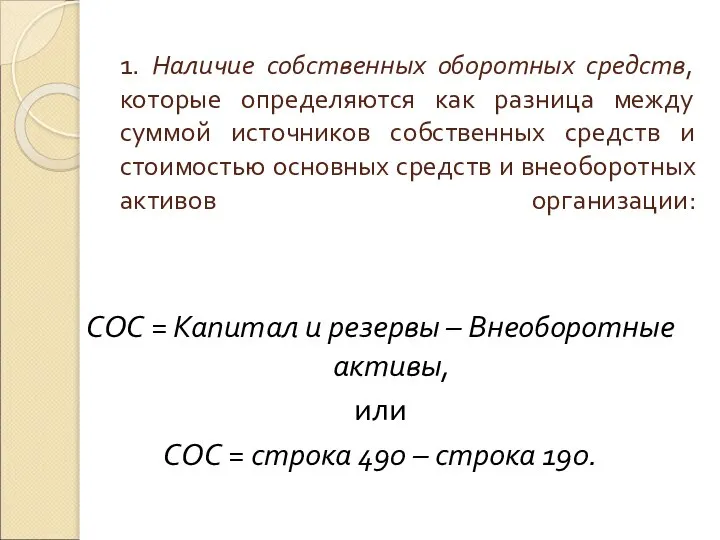

- 10. 1. Наличие собственных оборотных средств, которые определяются как разница между суммой источников собственных средств и стоимостью

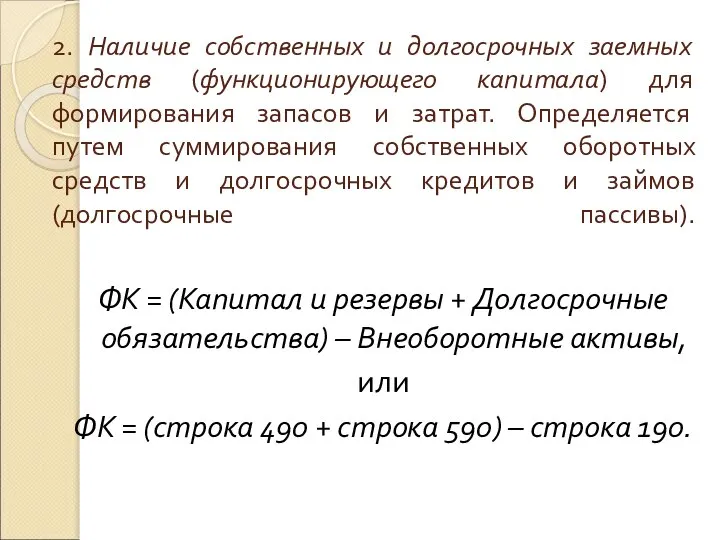

- 11. 2. Наличие собственных и долгосрочных заемных средств (функционирующего капитала) для формирования запасов и затрат. Определяется путем

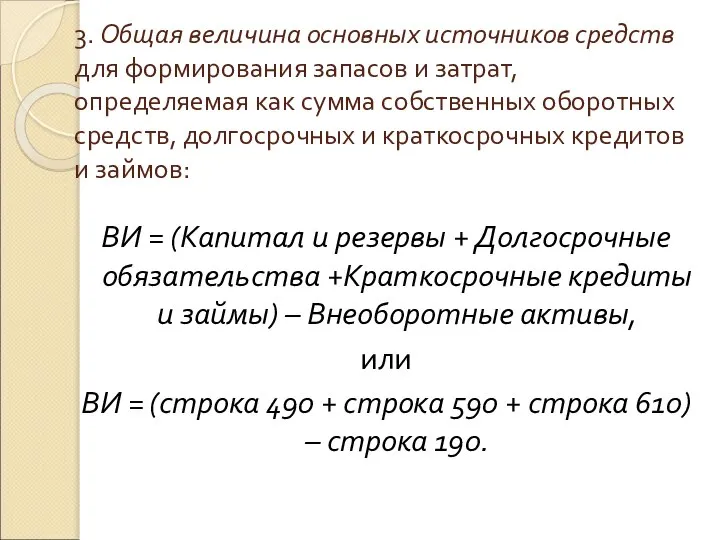

- 12. 3. Общая величина основных источников средств для формирования запасов и затрат, определяемая как сумма собственных оборотных

- 13. К показателям, характеризующим соотношение собственных и заемных средств, относятся:

- 14. Коэффициент автономии (коэффициент финансовой независимости, коэффициент концентрации собственного капитала) – характеризует независимость от заемных средств. Показывает

- 15. Минимальное пороговое значение на уровне 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств

- 16. Дополнением к этому показателю является коэффициент концентрации заемного капитала – показывает, какова доля привлеченных средств в

- 17. Коэффициент соотношения заемного и собственного капитала – показывает, сколько заемных средств привлекла организация на каждый рубль

- 18. Kс/з = ЗК / СК. Нормальным считается значение Kс/з Превышение указанной границы означает зависимость организации от

- 19. Коэффициент структуры долгосрочных вложений – показывает, какая часть внеоборотных активов профинансирована за счет долгосрочных заемных средств.

- 20. Рассчитывается как отношение величины долгосрочных пассивов (ДП) к величине внеоборотных активов (ВнА): Kстр = ДП /

- 21. Коэффициент имущества производственного назначения – показывает долю имущества производственного назначения в общей стоимости всех средств организации.

- 22. Kипн = Ипн / ВБ, где Ипн – имущество производственного назначения – сумма основных средств, капитальных

- 23. Нормальным считается следующее ограничение этого показателя: Kипн > 0,5. При снижении показателя ниже рекомендуемой границы целесообразно

- 24. Коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счет устойчивых источников. Кроме того, коэффициент

- 26. Скачать презентацию

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов (распределение

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов (распределение

Запас источников собственных средств – это запас финансовой устойчивости организации при

Запас источников собственных средств – это запас финансовой устойчивости организации при

Задача анализа финансовой устойчивости является оценка степени независимости организации от заемных

Задача анализа финансовой устойчивости является оценка степени независимости организации от заемных

Это необходимо, чтобы ответить на вопросы:

насколько организация независима с финансовой

Это необходимо, чтобы ответить на вопросы:

насколько организация независима с финансовой

На устойчивость организации оказывают влияние различные факторы:

положение организации на товарном рынке;

производство

На устойчивость организации оказывают влияние различные факторы:

положение организации на товарном рынке;

производство

Финансовая устойчивость организации характеризуется системой абсолютных и относительных показателей.

Финансовая устойчивость организации характеризуется системой абсолютных и относительных показателей.

Абсолютные показатели финансовой устойчивости – это показатели, характеризующие степень обеспеченности запасов

Абсолютные показатели финансовой устойчивости – это показатели, характеризующие степень обеспеченности запасов

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих

1. Наличие собственных оборотных средств, которые определяются как разница между суммой

1. Наличие собственных оборотных средств, которые определяются как разница между суммой

2. Наличие собственных и долгосрочных заемных средств (функционирующего капитала) для формирования

2. Наличие собственных и долгосрочных заемных средств (функционирующего капитала) для формирования

3. Общая величина основных источников средств для формирования запасов и затрат,

3. Общая величина основных источников средств для формирования запасов и затрат,

К показателям, характеризующим соотношение собственных и заемных средств, относятся:

К показателям, характеризующим соотношение собственных и заемных средств, относятся:

Коэффициент автономии (коэффициент финансовой независимости, коэффициент концентрации собственного капитала) – характеризует

Коэффициент автономии (коэффициент финансовой независимости, коэффициент концентрации собственного капитала) – характеризует

Минимальное пороговое значение на уровне 0,5. Превышение указывает на увеличение финансовой

Минимальное пороговое значение на уровне 0,5. Превышение указывает на увеличение финансовой

Дополнением к этому показателю является коэффициент концентрации заемного капитала – показывает,

Дополнением к этому показателю является коэффициент концентрации заемного капитала – показывает,

Коэффициент соотношения заемного и собственного капитала – показывает, сколько заемных средств

Коэффициент соотношения заемного и собственного капитала – показывает, сколько заемных средств

Kс/з = ЗК / СК.

Нормальным считается значение

Kс/з < 0,7.

Превышение

Kс/з = ЗК / СК.

Нормальным считается значение

Kс/з < 0,7.

Превышение

Коэффициент структуры долгосрочных вложений – показывает, какая часть внеоборотных активов профинансирована

Коэффициент структуры долгосрочных вложений – показывает, какая часть внеоборотных активов профинансирована

Рассчитывается как отношение величины долгосрочных пассивов (ДП) к величине внеоборотных активов

Рассчитывается как отношение величины долгосрочных пассивов (ДП) к величине внеоборотных активов

Коэффициент имущества производственного назначения – показывает долю имущества производственного назначения в

Коэффициент имущества производственного назначения – показывает долю имущества производственного назначения в

Kипн = Ипн / ВБ,

где Ипн – имущество производственного назначения –

Kипн = Ипн / ВБ,

где Ипн – имущество производственного назначения –

Нормальным считается следующее ограничение этого показателя:

Kипн > 0,5.

При снижении

Нормальным считается следующее ограничение этого показателя:

Kипн > 0,5.

При снижении

Коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счет

Коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счет

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Управление оборотным капиталом компании

Управление оборотным капиталом компании Мастер-класс Первые шаги в инвестировании

Мастер-класс Первые шаги в инвестировании Банковская система

Банковская система Lig Club

Lig Club Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Gelios Trade

Gelios Trade Оценка стоимости объекта собственности

Оценка стоимости объекта собственности Система регламентации учета на национальном уровне. Нормативное регулирование

Система регламентации учета на национальном уровне. Нормативное регулирование Деньги и их функции

Деньги и их функции Обслуживание пассажиров при нерегулярности полетов

Обслуживание пассажиров при нерегулярности полетов Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М

Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М Заработная плата, пособия, НДФЛ и страховые взносы в 2021 году

Заработная плата, пособия, НДФЛ и страховые взносы в 2021 году Пенсионное дело

Пенсионное дело Технология блокчейн и криптовалюта как вектор трансформации финансовой системы

Технология блокчейн и криптовалюта как вектор трансформации финансовой системы Личный финансовый план. Деловая игра

Личный финансовый план. Деловая игра Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО Виды банков. Функции банков

Виды банков. Функции банков Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России Структура органов управления государственными финансами

Структура органов управления государственными финансами Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Система Скэнлона

Система Скэнлона Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф Безналичные расчеты

Безналичные расчеты Організаційно–економічна характеристика АТ “ОТП Банк”

Організаційно–економічна характеристика АТ “ОТП Банк” Фінансові послуги на ринку позик

Фінансові послуги на ринку позик Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению?