- Система регламентации учета на национальном уровне. Нормативное регулирование

Содержание

- 2. ВИДЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА Регулирование бухгалтерского учета Экономическое Правовое Социальное Морально-этическое

- 3. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ОСОБЕННОСТИ НАЦИОНАЛЬНЫХ СИСТЕМ УЧЕТА И ОТЧЕТНОСТИ Степень раскрытия финансовой информации Влияние законодательства на учет

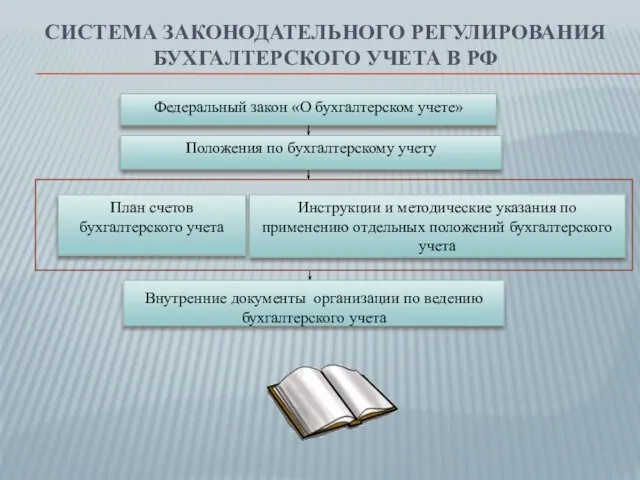

- 4. СИСТЕМА ЗАКОНОДАТЕЛЬНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РФ Внутренние документы организации по ведению бухгалтерского учета

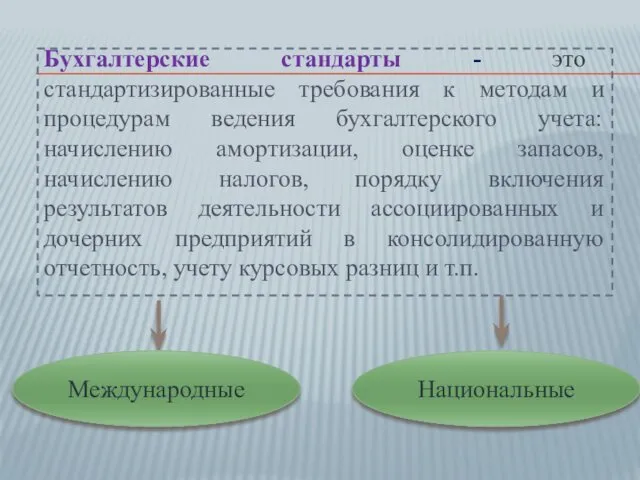

- 5. Бухгалтерские стандарты - это стандартизированные требования к методам и процедурам ведения бухгалтерского учета: начислению амортизации, оценке

- 6. СТРУКТУРА СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА Стандарт Цель Сфера применения Определение Описание сущности Раскрытие информации Дата вступления в

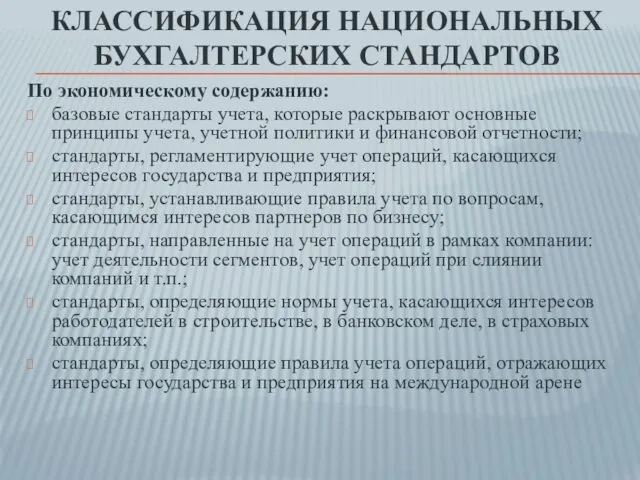

- 7. КЛАССИФИКАЦИЯ НАЦИОНАЛЬНЫХ БУХГАЛТЕРСКИХ СТАНДАРТОВ По назначению: стандарты, которые оформляют общие принципы бухгалтерского учета; стандарты, которые регламентируют

- 8. КЛАССИФИКАЦИЯ НАЦИОНАЛЬНЫХ БУХГАЛТЕРСКИХ СТАНДАРТОВ По экономическому содержанию: базовые стандарты учета, которые раскрывают основные принципы учета, учетной

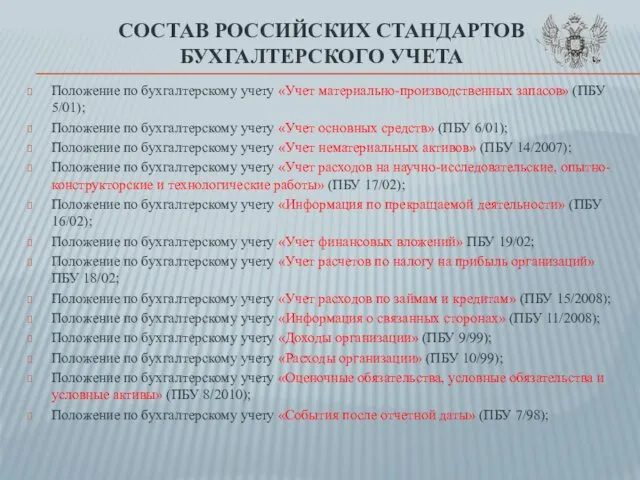

- 9. СОСТАВ РОССИЙСКИХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01); Положение по

- 10. СОСТАВ РОССИЙСКИХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена

- 12. Скачать презентацию

ВИДЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Регулирование бухгалтерского учета

Экономическое

Правовое

Социальное

Морально-этическое

ВИДЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Регулирование бухгалтерского учета

Экономическое

Правовое

Социальное

Морально-этическое

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ОСОБЕННОСТИ НАЦИОНАЛЬНЫХ СИСТЕМ УЧЕТА И ОТЧЕТНОСТИ

Степень раскрытия финансовой информации

Влияние

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ОСОБЕННОСТИ НАЦИОНАЛЬНЫХ СИСТЕМ УЧЕТА И ОТЧЕТНОСТИ

Степень раскрытия финансовой информации

Влияние

СИСТЕМА ЗАКОНОДАТЕЛЬНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РФ

Внутренние документы организации по ведению

СИСТЕМА ЗАКОНОДАТЕЛЬНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РФ

Внутренние документы организации по ведению

Бухгалтерские стандарты - это стандартизированные требования к методам и процедурам ведения

Бухгалтерские стандарты - это стандартизированные требования к методам и процедурам ведения

СТРУКТУРА СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА

Стандарт

Цель

Сфера применения

Определение

Описание сущности

Раскрытие информации

Дата вступления в силу

Приложения

СТРУКТУРА СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА

Стандарт

Цель

Сфера применения

Определение

Описание сущности

Раскрытие информации

Дата вступления в силу

Приложения

КЛАССИФИКАЦИЯ НАЦИОНАЛЬНЫХ БУХГАЛТЕРСКИХ СТАНДАРТОВ

По назначению:

стандарты, которые оформляют общие принципы бухгалтерского учета;

стандарты,

КЛАССИФИКАЦИЯ НАЦИОНАЛЬНЫХ БУХГАЛТЕРСКИХ СТАНДАРТОВ

По назначению:

стандарты, которые оформляют общие принципы бухгалтерского учета;

стандарты,

КЛАССИФИКАЦИЯ НАЦИОНАЛЬНЫХ БУХГАЛТЕРСКИХ СТАНДАРТОВ

По экономическому содержанию:

базовые стандарты учета, которые раскрывают основные

КЛАССИФИКАЦИЯ НАЦИОНАЛЬНЫХ БУХГАЛТЕРСКИХ СТАНДАРТОВ

По экономическому содержанию:

базовые стандарты учета, которые раскрывают основные

СОСТАВ РОССИЙСКИХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА

Положение по бухгалтерскому учету «Учет материально-производственных запасов»

СОСТАВ РОССИЙСКИХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА

Положение по бухгалтерскому учету «Учет материально-производственных запасов»

СОСТАВ РОССИЙСКИХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА

Положение по бухгалтерскому учету «Учет активов и

СОСТАВ РОССИЙСКИХ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА

Положение по бухгалтерскому учету «Учет активов и

Стипендии в ПетрГУ

Стипендии в ПетрГУ Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах

Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах Банки. История банков в России

Банки. История банков в России Мошенничество на рынке долевого строительства

Мошенничество на рынке долевого строительства Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Кредитный скоринг. Решение задачи 5.21

Кредитный скоринг. Решение задачи 5.21 Отчитайтесь о доходах:

Отчитайтесь о доходах: Бюджетная система РФ

Бюджетная система РФ Податок на додану вартість

Податок на додану вартість Финансовая грамотность. Введение в предмет

Финансовая грамотность. Введение в предмет Счета и двойная запись (тема 3)

Счета и двойная запись (тема 3) Система ценообразования строительной продукции

Система ценообразования строительной продукции Тема лекции Объекты учета затрат в системе управленческого учета

Тема лекции Объекты учета затрат в системе управленческого учета Анализ бухгалтерского баланса. (Тема 2)

Анализ бухгалтерского баланса. (Тема 2) Impôt des personnes physiques

Impôt des personnes physiques Финансово - экономические ресурсы и собственный капитал предприятия

Финансово - экономические ресурсы и собственный капитал предприятия Анализ нефтегазового сектора российского фондового рынка

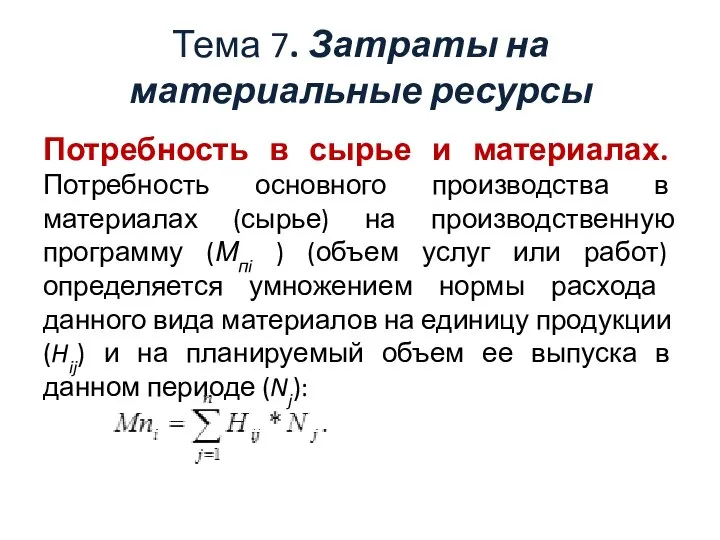

Анализ нефтегазового сектора российского фондового рынка Затраты на материальные ресурсы. Тема 7

Затраты на материальные ресурсы. Тема 7 Планировка зоны ТО-2 в ОАО Камайский- АГРО

Планировка зоны ТО-2 в ОАО Камайский- АГРО Классификация налогов

Классификация налогов Внутренний аудит в коммерческом и государственном секторе

Внутренний аудит в коммерческом и государственном секторе Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Контроллинг инвестиций

Контроллинг инвестиций Продукты банка для клиентов малого бизнеса

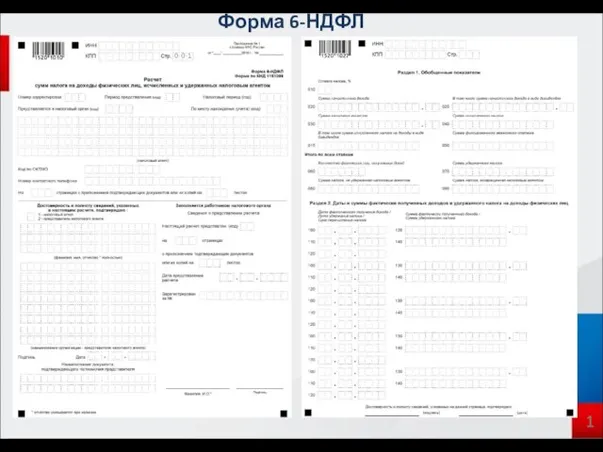

Продукты банка для клиентов малого бизнеса Примеры заполнения 6-НДФЛ

Примеры заполнения 6-НДФЛ Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения

Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год Страхование недвижимого имущества

Страхование недвижимого имущества