- Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

Содержание

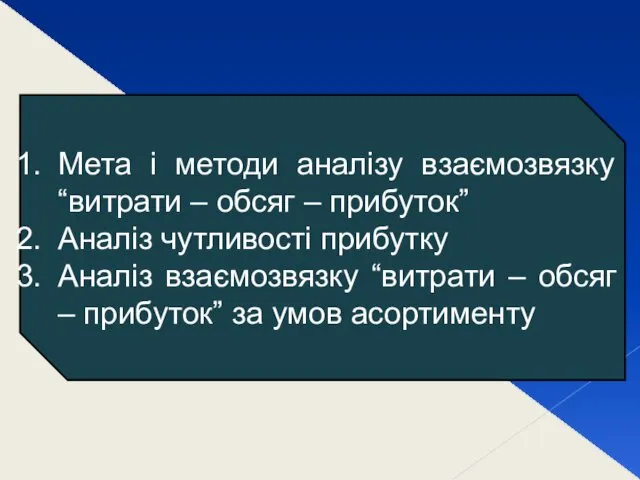

- 2. Мета і методи аналізу взаємозвязку “витрати – обсяг – прибуток” Аналіз чутливості прибутку Аналіз взаємозвязку “витрати

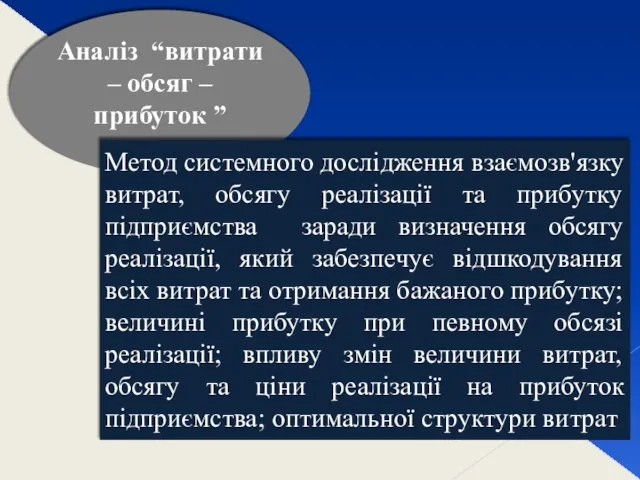

- 3. Аналіз “витрати – обсяг – прибуток ” Метод системного дослідження взаємозв'язку витрат, обсягу реалізації та прибутку

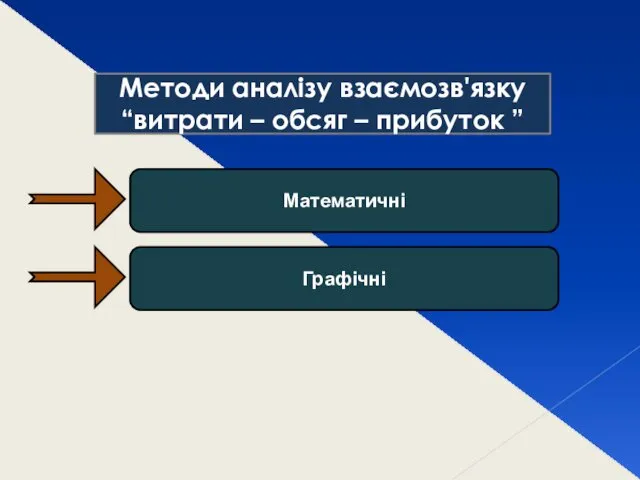

- 4. Методи аналізу взаємозв'язку “витрати – обсяг – прибуток ” Математичні Графічні

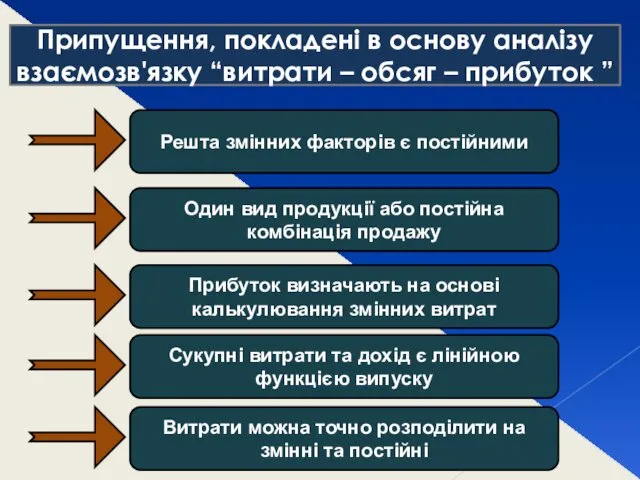

- 5. Припущення, покладені в основу аналізу взаємозв'язку “витрати – обсяг – прибуток ” Решта змінних факторів є

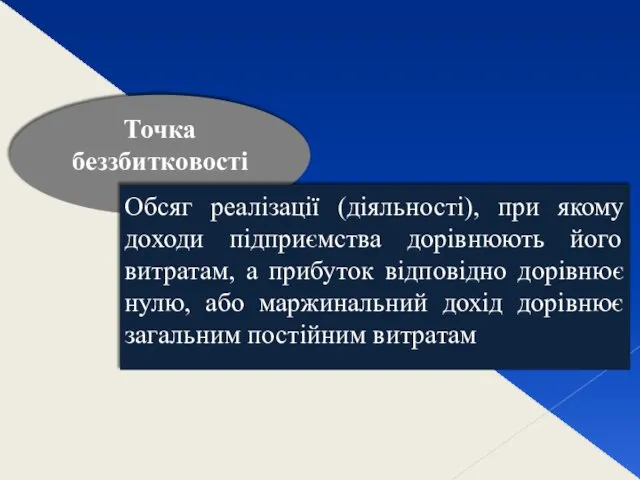

- 6. Точка беззбитковості Обсяг реалізації (діяльності), при якому доходи підприємства дорівнюють його витратам, а прибуток відповідно дорівнює

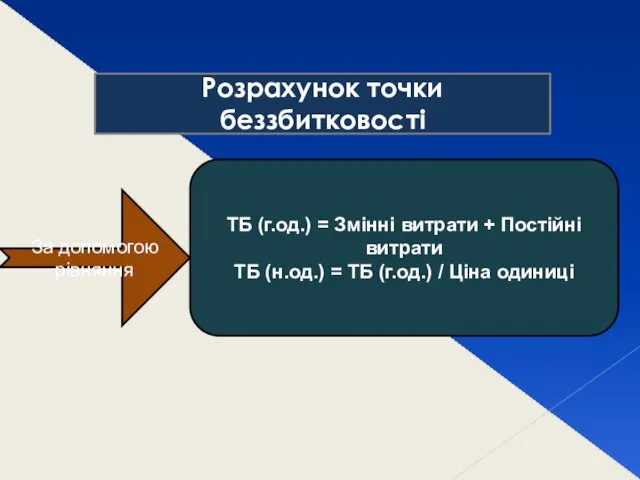

- 7. Розрахунок точки беззбитковості ТБ (г.од.) = Змінні витрати + Постійні витрати ТБ (н.од.) = ТБ (г.од.)

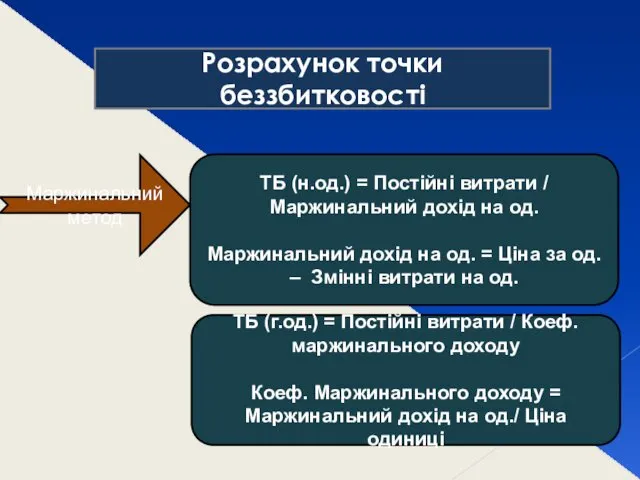

- 8. Розрахунок точки беззбитковості ТБ (н.од.) = Постійні витрати / Маржинальний дохід на од. Маржинальний дохід на

- 9. Дохід від реалізації = Змінні витрати + Постійні витрати + Бажаний прибуток Дохід від реалізації =

- 10. ТзОВ “Яна” виробляє один вид продукції – радіотелефони, з ціною реалізації 200 грн. за одиницю. Витрати

- 11. Маржинальний дохід на одиницю = Ц – Зм витр на од. = 200 – 140 =

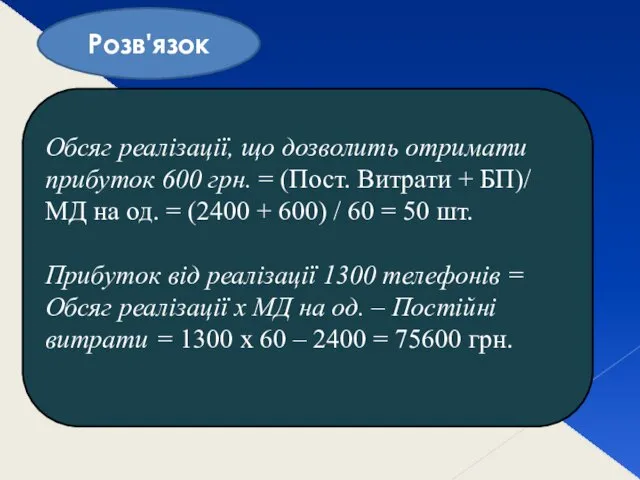

- 12. Обсяг реалізації, що дозволить отримати прибуток 600 грн. = (Пост. Витрати + БП)/ МД на од.

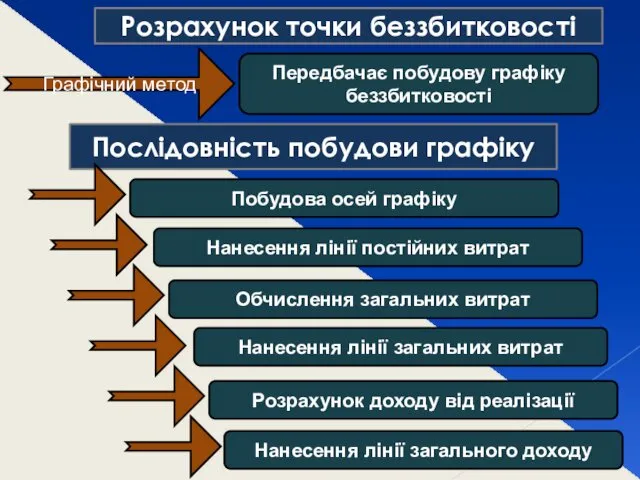

- 13. Розрахунок точки беззбитковості Передбачає побудову графіку беззбитковості Графічний метод Послідовність побудови графіку Побудова осей графіку Нанесення

- 14. Графік беззбитковості У – витрати Х – Обсяг реалізації, одиниць Крок 1

- 15. Графік беззбитковості 2400 8000 12000 У Х Постійні витрати Лінія постійних витрат Крок 2

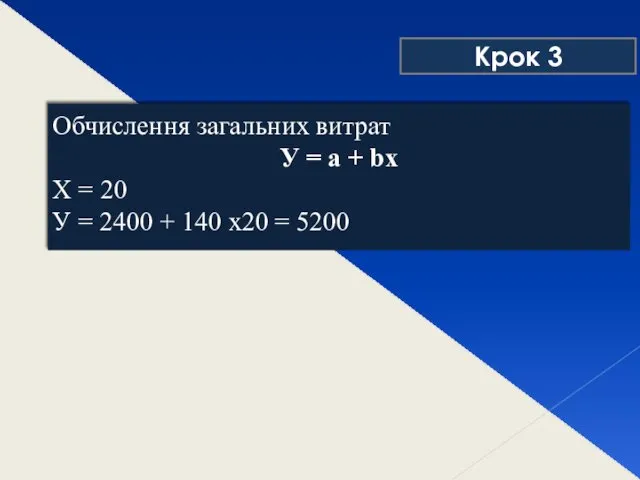

- 16. Обчислення загальних витрат У = а + bх Х = 20 У = 2400 + 140

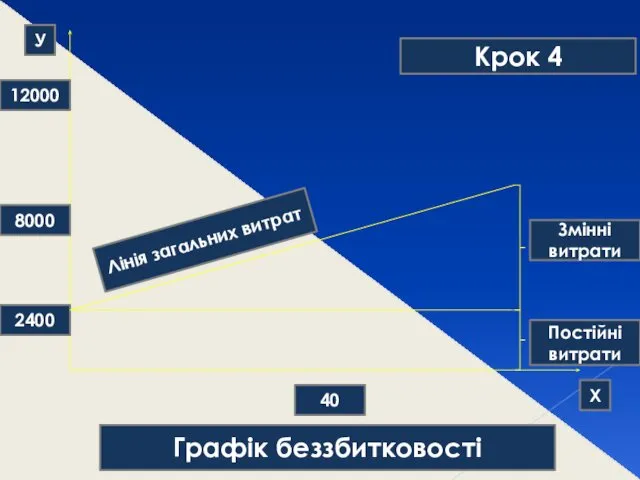

- 17. Графік беззбитковості 2400 8000 12000 У Х 40 Змінні витрати Постійні витрати Лінія загальних витрат Крок

- 18. Розрахунок доходу від реалізації Дохід = Обсяг реалізації х Ціна за од Обсяг = 20 Дохід

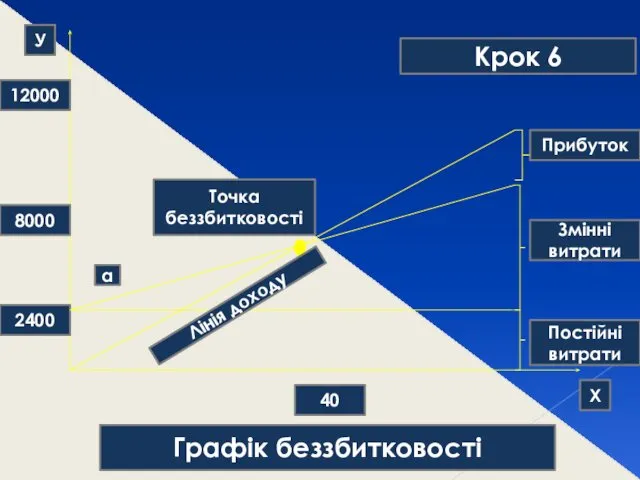

- 19. Графік беззбитковості 2400 8000 12000 У Х 40 Точка беззбитковості Прибуток Змінні витрати Постійні витрати Лінія

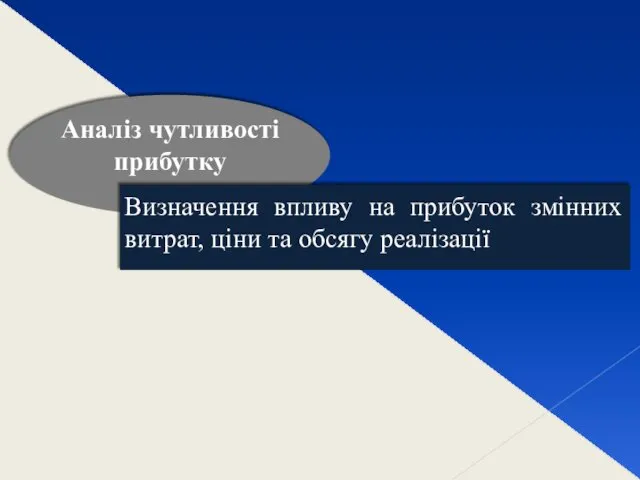

- 20. Аналіз чутливості прибутку Визначення впливу на прибуток змінних витрат, ціни та обсягу реалізації

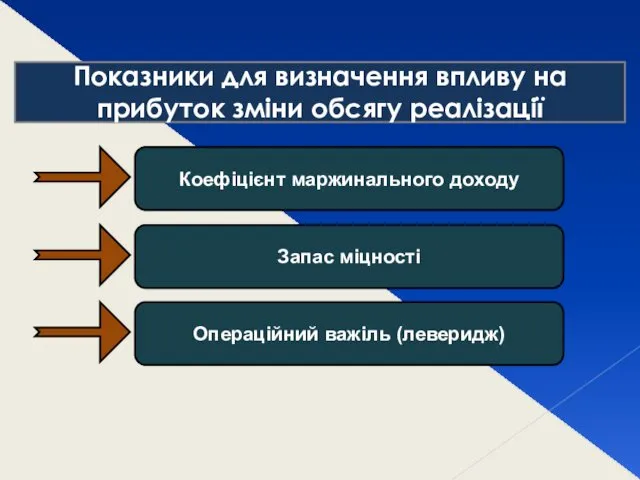

- 21. Показники для визначення впливу на прибуток зміни обсягу реалізації Коефіцієнт маржинального доходу Запас міцності Операційний важіль

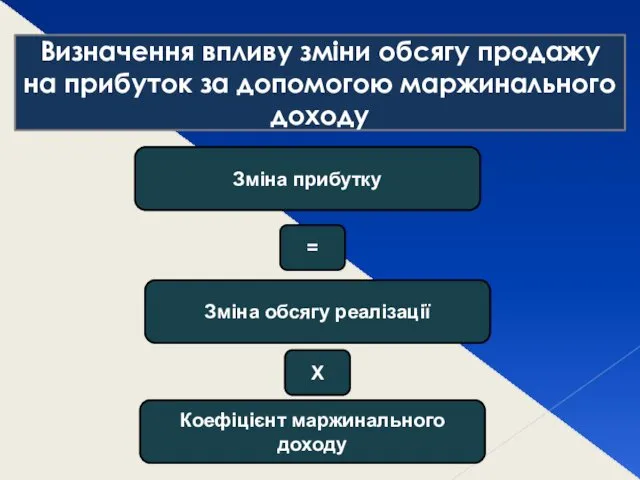

- 22. Визначення впливу зміни обсягу продажу на прибуток за допомогою маржинального доходу Зміна прибутку = Зміна обсягу

- 23. Запас міцності Величина, на яку фактичний (або запланований) обсяг реалізації перевищує критичний обсяг реалізації Запас міцності

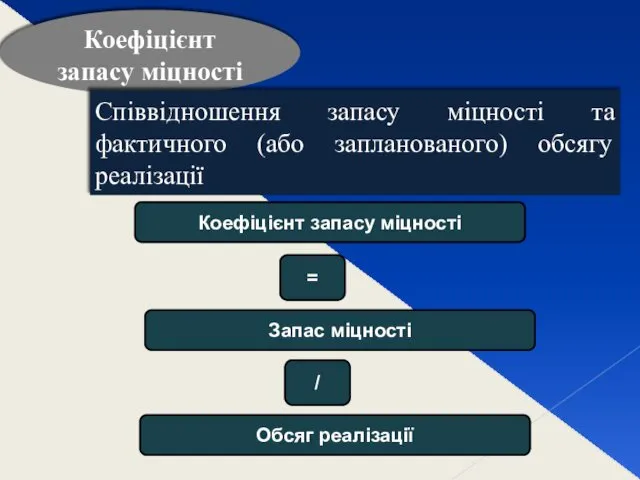

- 24. Коефіцієнт запасу міцності Співвідношення запасу міцності та фактичного (або запланованого) обсягу реалізації Коефіцієнт запасу міцності =

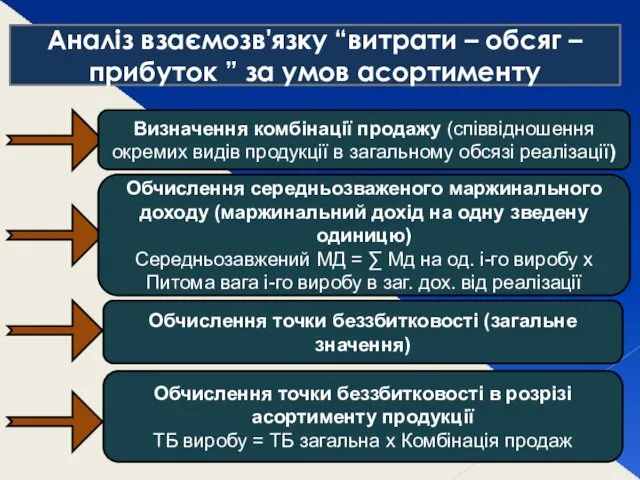

- 25. Аналіз взаємозв'язку “витрати – обсяг – прибуток ” за умов асортименту Визначення комбінації продажу (співвідношення окремих

- 26. Приклад

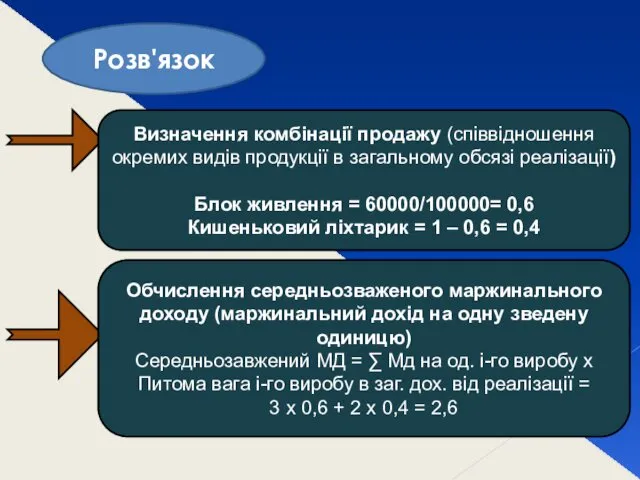

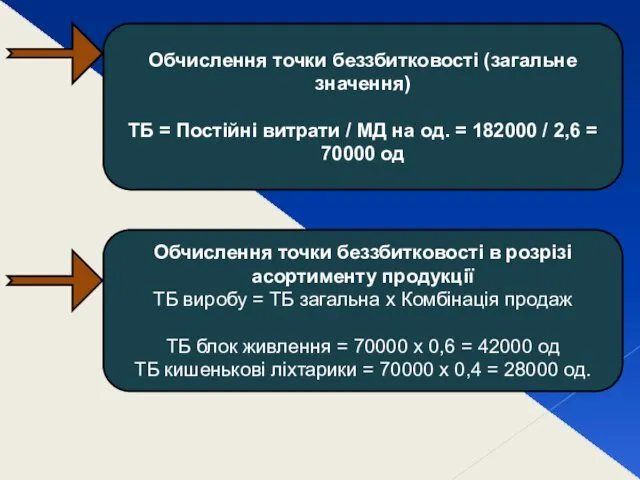

- 27. Визначення комбінації продажу (співвідношення окремих видів продукції в загальному обсязі реалізації) Блок живлення = 60000/100000= 0,6

- 28. Обчислення точки беззбитковості (загальне значення) ТБ = Постійні витрати / МД на од. = 182000 /

- 30. Скачать презентацию

Мета і методи аналізу взаємозвязку “витрати – обсяг – прибуток”

Аналіз чутливості

Мета і методи аналізу взаємозвязку “витрати – обсяг – прибуток”

Аналіз чутливості

Аналіз “витрати – обсяг – прибуток ”

Метод системного дослідження взаємозв'язку витрат,

Аналіз “витрати – обсяг – прибуток ”

Метод системного дослідження взаємозв'язку витрат,

Методи аналізу взаємозв'язку “витрати – обсяг – прибуток ”

Математичні

Графічні

Методи аналізу взаємозв'язку “витрати – обсяг – прибуток ”

Математичні

Графічні

Припущення, покладені в основу аналізу взаємозв'язку “витрати – обсяг – прибуток

Припущення, покладені в основу аналізу взаємозв'язку “витрати – обсяг – прибуток

Точка беззбитковості

Обсяг реалізації (діяльності), при якому доходи підприємства дорівнюють його витратам,

Точка беззбитковості

Обсяг реалізації (діяльності), при якому доходи підприємства дорівнюють його витратам,

Розрахунок точки беззбитковості

ТБ (г.од.) = Змінні витрати + Постійні витрати

Розрахунок точки беззбитковості

ТБ (г.од.) = Змінні витрати + Постійні витрати

Розрахунок точки беззбитковості

ТБ (н.од.) = Постійні витрати / Маржинальний дохід

Розрахунок точки беззбитковості

ТБ (н.од.) = Постійні витрати / Маржинальний дохід

Дохід від реалізації = Змінні витрати + Постійні витрати + Бажаний

Дохід від реалізації = Змінні витрати + Постійні витрати + Бажаний

ТзОВ “Яна” виробляє один вид продукції – радіотелефони, з ціною реалізації

Маржинальний дохід на одиницю = Ц – Зм витр на од.

Маржинальний дохід на одиницю = Ц – Зм витр на од.

Обсяг реалізації, що дозволить отримати прибуток 600 грн. = (Пост. Витрати

Обсяг реалізації, що дозволить отримати прибуток 600 грн. = (Пост. Витрати

Розрахунок точки беззбитковості

Передбачає побудову графіку беззбитковості

Графічний метод

Послідовність побудови

Розрахунок точки беззбитковості

Передбачає побудову графіку беззбитковості

Графічний метод

Послідовність побудови

Графік беззбитковості

У – витрати

Х – Обсяг реалізації, одиниць

Крок 1

Графік беззбитковості

У – витрати

Х – Обсяг реалізації, одиниць

Крок 1

Графік беззбитковості

2400

8000

12000

У

Х

Постійні витрати

Лінія постійних витрат

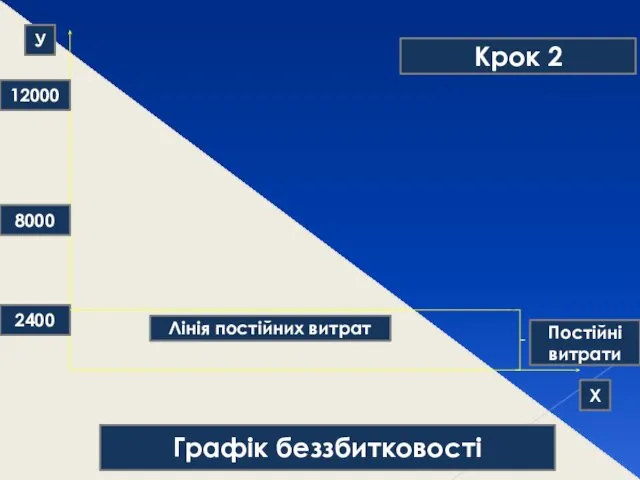

Крок 2

Графік беззбитковості

2400

8000

12000

У

Х

Постійні витрати

Лінія постійних витрат

Крок 2

Обчислення загальних витрат

У = а + bх

Х = 20

У = 2400

Обчислення загальних витрат

У = а + bх

Х = 20

У = 2400

Графік беззбитковості

2400

8000

12000

У

Х

40

Змінні витрати

Постійні витрати

Лінія загальних витрат

Крок 4

Графік беззбитковості

2400

8000

12000

У

Х

40

Змінні витрати

Постійні витрати

Лінія загальних витрат

Крок 4

Розрахунок доходу від реалізації

Дохід = Обсяг реалізації х Ціна за

Розрахунок доходу від реалізації

Дохід = Обсяг реалізації х Ціна за

Графік беззбитковості

2400

8000

12000

У

Х

40

Точка беззбитковості

Прибуток

Змінні витрати

Постійні витрати

Лінія доходу

а

Крок 6

Графік беззбитковості

2400

8000

12000

У

Х

40

Точка беззбитковості

Прибуток

Змінні витрати

Постійні витрати

Лінія доходу

а

Крок 6

Аналіз чутливості прибутку

Визначення впливу на прибуток змінних витрат, ціни та обсягу

Аналіз чутливості прибутку

Визначення впливу на прибуток змінних витрат, ціни та обсягу

Показники для визначення впливу на прибуток зміни обсягу реалізації

Коефіцієнт маржинального доходу

Запас

Показники для визначення впливу на прибуток зміни обсягу реалізації

Коефіцієнт маржинального доходу

Запас

Визначення впливу зміни обсягу продажу на прибуток за допомогою маржинального доходу

Зміна

Визначення впливу зміни обсягу продажу на прибуток за допомогою маржинального доходу

Зміна

Запас міцності

Величина, на яку фактичний (або запланований) обсяг реалізації перевищує

Запас міцності

Величина, на яку фактичний (або запланований) обсяг реалізації перевищує

Коефіцієнт запасу міцності

Співвідношення запасу міцності та фактичного (або запланованого) обсягу

Коефіцієнт запасу міцності

Співвідношення запасу міцності та фактичного (або запланованого) обсягу

Аналіз взаємозв'язку “витрати – обсяг – прибуток ” за умов асортименту

Аналіз взаємозв'язку “витрати – обсяг – прибуток ” за умов асортименту

Приклад

Приклад

Визначення комбінації продажу (співвідношення окремих видів продукції в загальному обсязі реалізації)

Блок

Визначення комбінації продажу (співвідношення окремих видів продукції в загальному обсязі реалізації)

Блок

Обчислення точки беззбитковості (загальне значення)

ТБ = Постійні витрати / МД

Обчислення точки беззбитковості (загальне значення)

ТБ = Постійні витрати / МД

Виды сделок и стратегии на рынке ценных бумаг

Виды сделок и стратегии на рынке ценных бумаг Strategic Alliance

Strategic Alliance Оборотный капитал и оборотные средства, основы их организации в современных условиях

Оборотный капитал и оборотные средства, основы их организации в современных условиях Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Что такое криптовалюта?

Что такое криптовалюта? Финансовая корпорация Открытие. Представление объекта недвижимости

Финансовая корпорация Открытие. Представление объекта недвижимости Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Меры валютного регулирования и валютного контроля в России

Меры валютного регулирования и валютного контроля в России Miqiiomrostfou : aodxou MiqHHeaFion

Miqiiomrostfou : aodxou MiqHHeaFion Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России FrendeX для инвесторов

FrendeX для инвесторов Стохастический осциллятор

Стохастический осциллятор О проекте бюджета Пермского муниципального района на 2015 год и плановый период 2016-2017 годов

О проекте бюджета Пермского муниципального района на 2015 год и плановый период 2016-2017 годов Договоры об аренде в долларах

Договоры об аренде в долларах Укрощение финансов: финансовый учет

Укрощение финансов: финансовый учет Проспект Курако д. 6. Планируемые мероприятия

Проспект Курако д. 6. Планируемые мероприятия Підприємництво у сфері надання фінансових послуг

Підприємництво у сфері надання фінансових послуг Аттестационная работа. Рабочая программа дополнительного образования по курсу Основы финансовой грамотности

Аттестационная работа. Рабочая программа дополнительного образования по курсу Основы финансовой грамотности Мемлекеттік каржысының ұғымы. Мемлекеттік қаржы құрамы мен құрылымы

Мемлекеттік каржысының ұғымы. Мемлекеттік қаржы құрамы мен құрылымы Экономические основы производства. Сметная прибыль

Экономические основы производства. Сметная прибыль Страховые пенсии

Страховые пенсии О состоянии и задачах развития государственных финансов 2021 год

О состоянии и задачах развития государственных финансов 2021 год Международный опыт реформы организации управления общественными финансами

Международный опыт реформы организации управления общественными финансами Земельный налог

Земельный налог Экспорт рента салығы

Экспорт рента салығы Характеристика стандартов, устанавливающих порядок учета активов и их обесценение

Характеристика стандартов, устанавливающих порядок учета активов и их обесценение