- Экономические основы производства. Сметная прибыль

Содержание

- 2. Уфа, 2016 2) При использовании укрупнённых норм накладных расходов их начисление производится: а) в начале сметы;

- 3. Уфа, 2016 3) В процентах от какого показателя накладные расходы нормируются косвенным способом?

- 4. Уфа, 2016 4) При применении базисно-индексного метода индивидуальная норма накладных расходов организации используется: а) на стадии

- 5. Уфа, 2016 5) При использовании какого метода определения затрат на оплату труда применяется индекс текущего уровня

- 6. Уфа, 2016 Лекция 12 Сметная прибыль

- 7. Сметная прибыль «МДС (методические документы в строительстве) 81-25.2001. Методические указания по определению сметной прибыли в строительстве»

- 8. Назначение методических указаний Методические указания предназначены для определения величины сметной прибыли. 2

- 9. 3 Сметная прибыль Сметная прибыль в составе сметной стоимости строительной продукции – это средства, предназначенные для

- 10. Сметная прибыль Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

- 11. Норматив сметной прибыли В составе норматива сметной прибыли учтены затраты на: – отдельные федеральные, региональные и

- 12. База исчисления сметной прибыли В качестве базы для исчисления сметной прибыли принимается величина средств на оплату

- 13. Начисление ресурсным методом На стадии проекта: 6 На стадии рабочей документации:

- 14. Начисление базисно-индексным методом На стадии проекта: 7 На стадии рабочей документации:

- 15. Затраты не учитываемые в сметной прибыли 8 Затраты, не учитываемые в нормативах сметной прибыли, приведены в

- 16. 9 Индивидуальная норма сметной прибыли Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

- 17. Нормативы сметной прибыли 10 При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65%

- 19. Скачать презентацию

Уфа, 2016

2) При использовании укрупнённых норм накладных расходов их начисление производится:

а)

Уфа, 2016

2) При использовании укрупнённых норм накладных расходов их начисление производится: а)

Уфа, 2016

3) В процентах от какого показателя накладные расходы нормируются косвенным

Уфа, 2016

3) В процентах от какого показателя накладные расходы нормируются косвенным

Уфа, 2016

4) При применении базисно-индексного метода индивидуальная норма накладных расходов организации

Уфа, 2016

4) При применении базисно-индексного метода индивидуальная норма накладных расходов организации

Уфа, 2016

5) При использовании какого метода определения затрат на оплату труда

Уфа, 2016

5) При использовании какого метода определения затрат на оплату труда

Уфа, 2016

Лекция 12

Сметная прибыль

Уфа, 2016

Лекция 12

Сметная прибыль

Сметная прибыль

«МДС (методические документы в строительстве) 81-25.2001. Методические указания по

Сметная прибыль

«МДС (методические документы в строительстве) 81-25.2001. Методические указания по

Назначение методических указаний

Методические указания предназначены для определения величины сметной прибыли.

2

Методические указания предназначены для определения величины сметной прибыли.

2

3

Сметная прибыль

Сметная прибыль в составе сметной стоимости строительной продукции – это

3

Сметная прибыль

Сметная прибыль в составе сметной стоимости строительной продукции – это

Сметная прибыль

Сметная прибыль является нормативной частью стоимости строительной продукции и

Сметная прибыль

Сметная прибыль является нормативной частью стоимости строительной продукции и

Норматив сметной прибыли

В составе норматива сметной прибыли учтены затраты на:

–

Норматив сметной прибыли

В составе норматива сметной прибыли учтены затраты на: –

База исчисления сметной прибыли

В качестве базы для исчисления сметной прибыли

База исчисления сметной прибыли

В качестве базы для исчисления сметной прибыли

Начисление ресурсным методом

На стадии проекта:

6

На стадии рабочей документации:

Начисление ресурсным методом

На стадии проекта:

6

На стадии рабочей документации:

Начисление базисно-индексным методом

На стадии проекта:

7

На стадии рабочей документации:

Начисление базисно-индексным методом

На стадии проекта:

7

На стадии рабочей документации:

Затраты не учитываемые в сметной прибыли

8

Затраты, не учитываемые в нормативах

8

Затраты, не учитываемые в нормативах

9

Индивидуальная норма сметной прибыли

Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

9

Индивидуальная норма сметной прибыли

Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

Нормативы сметной прибыли

10

При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной

10

При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной

Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Портфель Value USD

Портфель Value USD Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Основные фонды

Основные фонды Стратегирование информационной и финансовой безопасности в условиях цифровизации Кузбасса

Стратегирование информационной и финансовой безопасности в условиях цифровизации Кузбасса Проект инициативного бюджетирования Решаем вместе, Ярославская область

Проект инициативного бюджетирования Решаем вместе, Ярославская область Государственный бюджет

Государственный бюджет Цены и ценообразование

Цены и ценообразование Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Хеджирование рисков

Хеджирование рисков Оцінка вартості машин і обладнання

Оцінка вартості машин і обладнання Доходы и прибыль организации. Тема 10

Доходы и прибыль организации. Тема 10 Национальный проект по поддержке малого и среднего предпринимательства

Национальный проект по поддержке малого и среднего предпринимательства Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20

Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20 Инвентаризация. Порядок пересчёта имущества

Инвентаризация. Порядок пересчёта имущества Хранение, обмен и перевод денег

Хранение, обмен и перевод денег Как копить деньги

Как копить деньги Организация учета электроэнергии и расчетов за нее в СНТ. Реализация проектов по единовременному переводу садоводов на расчёты

Организация учета электроэнергии и расчетов за нее в СНТ. Реализация проектов по единовременному переводу садоводов на расчёты Выступление Министра финансов Республики Татарстан

Выступление Министра финансов Республики Татарстан Учет и анализ в коммерческих банках

Учет и анализ в коммерческих банках Эквивалентные ставки

Эквивалентные ставки Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки

Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Международная инвестиционная позиция РФ

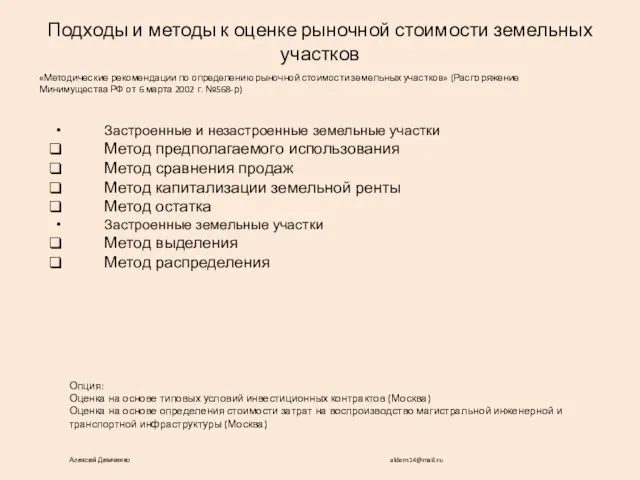

Международная инвестиционная позиция РФ Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Расчеты. Понятие расчетных правоотношений

Расчеты. Понятие расчетных правоотношений Инвестиции и инвестиционная деятельность

Инвестиции и инвестиционная деятельность