- Издержки производства и себестоимость продукции

Содержание

- 2. Издержки, затраты, расходы организации Издержки – это стоимостное выражение затрат производственных факторов, необходимых для осуществления экономическими

- 3. Затраты – это экономический показатель, отражающий фактическую стоимость всех затрат и услуг, приобретенных для производства и

- 4. Расходы по обычным видам деятельности – это расходы, осуществление которых связано с изготовлением и продажей продукции,

- 5. Затраты на производство и реализацию продукции Классификация расходов в Налоговом кодексе РФ применяет только для исчисления

- 6. Элементы затрат – это экономически однородные виды затрат на производство и реализацию продукции, выполнение работ, оказания

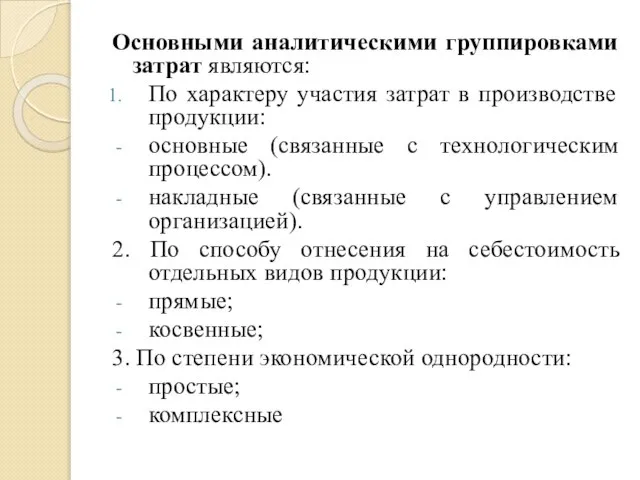

- 7. Основными аналитическими группировками затрат являются: По характеру участия затрат в производстве продукции: основные (связанные с технологическим

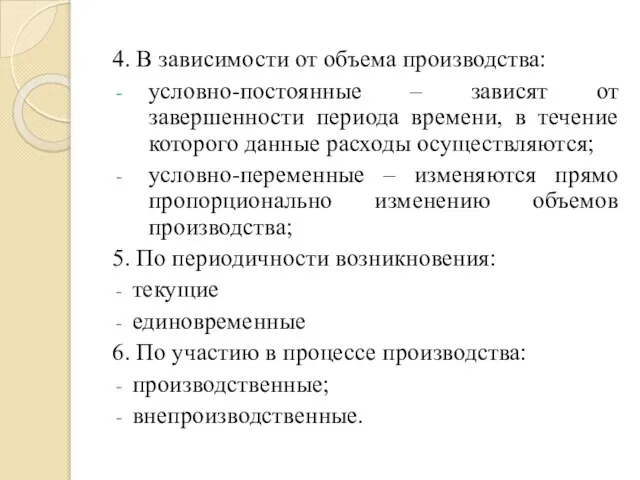

- 8. 4. В зависимости от объема производства: условно-постоянные – зависят от завершенности периода времени, в течение которого

- 9. Себестоимость продукции Себестоимость продукции – это выраженные в денежной форме затраты на производство и реализацию продукции.

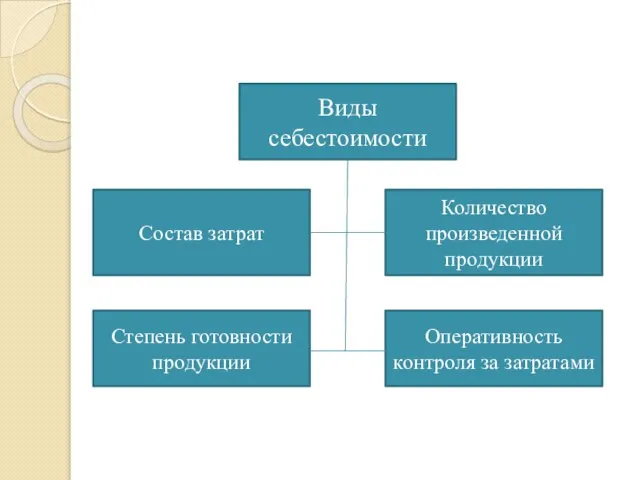

- 10. Виды себестоимости Оперативность контроля за затратами Количество произведенной продукции Степень готовности продукции Состав затрат

- 11. В зависимости от состава затрат: - цеховая себестоимость. - производственная себестоимость. - полная себестоимость. В зависимости

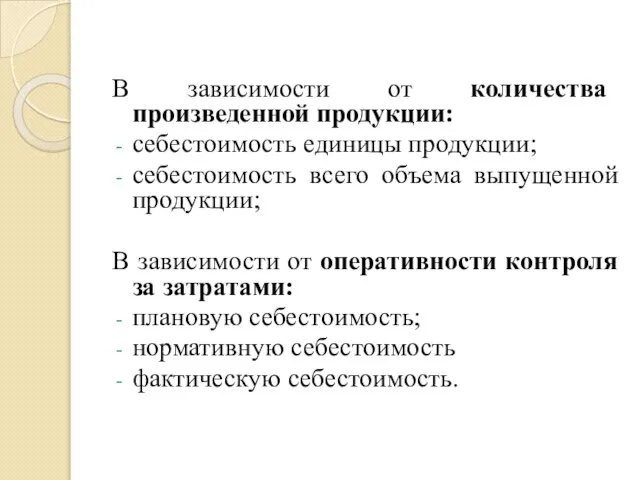

- 12. В зависимости от количества произведенной продукции: себестоимость единицы продукции; себестоимость всего объема выпущенной продукции; В зависимости

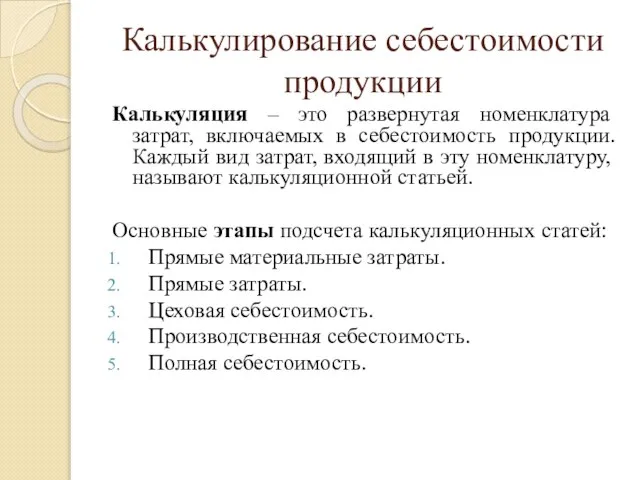

- 13. Калькулирование себестоимости продукции Калькуляция – это развернутая номенклатура затрат, включаемых в себестоимость продукции. Каждый вид затрат,

- 15. Скачать презентацию

Издержки, затраты, расходы организации

Издержки – это стоимостное выражение затрат производственных факторов,

Издержки, затраты, расходы организации

Издержки – это стоимостное выражение затрат производственных факторов,

Затраты – это экономический показатель, отражающий фактическую стоимость всех затрат и

Затраты – это экономический показатель, отражающий фактическую стоимость всех затрат и

Расходы по обычным видам деятельности – это расходы, осуществление которых связано

Расходы по обычным видам деятельности – это расходы, осуществление которых связано

Затраты на производство и реализацию продукции

Классификация расходов в Налоговом кодексе РФ

Затраты на производство и реализацию продукции

Классификация расходов в Налоговом кодексе РФ

Элементы затрат – это экономически однородные виды затрат на производство и

Элементы затрат – это экономически однородные виды затрат на производство и

Основными аналитическими группировками затрат являются:

По характеру участия затрат в производстве продукции:

Основными аналитическими группировками затрат являются:

По характеру участия затрат в производстве продукции:

4. В зависимости от объема производства:

условно-постоянные – зависят от завершенности

4. В зависимости от объема производства:

условно-постоянные – зависят от завершенности

Себестоимость продукции

Себестоимость продукции – это выраженные в денежной форме затраты на

Себестоимость продукции

Себестоимость продукции – это выраженные в денежной форме затраты на

Виды себестоимости

Оперативность контроля за затратами

Количество произведенной продукции

Степень готовности продукции

Состав затрат

Виды себестоимости

Оперативность контроля за затратами

Количество произведенной продукции

Степень готовности продукции

Состав затрат

В зависимости от состава затрат:

- цеховая себестоимость.

- производственная себестоимость.

- полная

В зависимости от состава затрат:

- цеховая себестоимость.

- производственная себестоимость.

- полная

В зависимости от количества произведенной продукции:

себестоимость единицы продукции;

себестоимость всего

В зависимости от количества произведенной продукции:

себестоимость единицы продукции;

себестоимость всего

Калькулирование себестоимости продукции

Калькуляция – это развернутая номенклатура затрат, включаемых в себестоимость

Калькулирование себестоимости продукции

Калькуляция – это развернутая номенклатура затрат, включаемых в себестоимость

Налог на доходы физических лиц (НДФЛ). Ставки налога

Налог на доходы физических лиц (НДФЛ). Ставки налога Производные процентные расчеты. Средние ставки

Производные процентные расчеты. Средние ставки Проект бюджета городского округа Котлас на 2022 год и на плановый период 2023 и 2024 годов

Проект бюджета городского округа Котлас на 2022 год и на плановый период 2023 и 2024 годов Налог на прибыль организаций

Налог на прибыль организаций Управление высоколиквидными активами компании. (Тема 5)

Управление высоколиквидными активами компании. (Тема 5) земельный налог

земельный налог Анализ отчета об изменениях капитала

Анализ отчета об изменениях капитала Сущность и организация корпоративных финансов в современных условиях

Сущность и организация корпоративных финансов в современных условиях Дивидендная политика предприятия в рамках его финансовой стратегии

Дивидендная политика предприятия в рамках его финансовой стратегии Фінансові інструменти. Фінансовий інжиніринг

Фінансові інструменти. Фінансовий інжиніринг Урегулирование налоговых споров

Урегулирование налоговых споров Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация Управление стоимостью проекта. Тема 1.5

Управление стоимостью проекта. Тема 1.5 Финансирование инновационной деятельности

Финансирование инновационной деятельности Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка)

Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка) Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля

Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля Учет оптовых закупок

Учет оптовых закупок Назначение и принципы бухгалтерского учета. Тема 1

Назначение и принципы бухгалтерского учета. Тема 1 Зарплатный проект с Альфа-Банком

Зарплатный проект с Альфа-Банком Фандрайзинг

Фандрайзинг Сильные люди 53

Сильные люди 53 Классификация банков

Классификация банков Сущность, цели и принципы управления оборотным капиталом предприятия

Сущность, цели и принципы управления оборотным капиталом предприятия Салықтар және салық жүйесі

Салықтар және салық жүйесі Механизм финансового менеджмента

Механизм финансового менеджмента Волны Эллиотта. Коррекции

Волны Эллиотта. Коррекции Персонифицированный учет застрахованных лиц в системе государственного социального страхования

Персонифицированный учет застрахованных лиц в системе государственного социального страхования Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу

Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу