- Ассоциации развития исламских финансов

Содержание

- 2. Развития исламских финансов (Малайзия) © Yernar Aidarbekov

- 3. Развитие исламских финансов в Малайзии История становления отрасли Действующий механизм регулирования индустрии исламских финансов Институциональное развитие

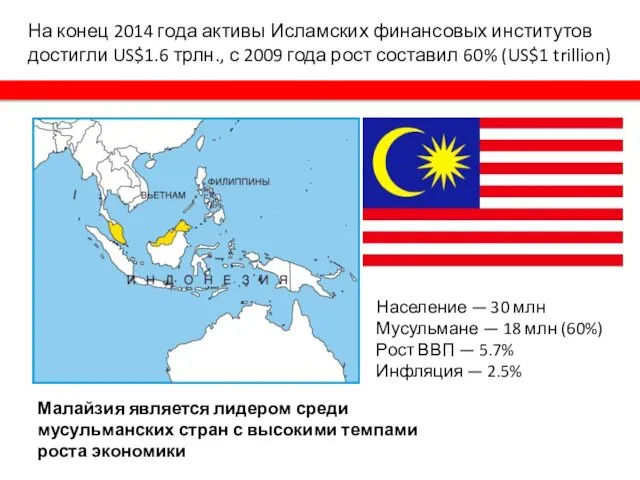

- 4. Население — 30 млн Мусульмане — 18 млн (60%) Рост ВВП — 5.7% Инфляция — 2.5%

- 5. История становления отрасли в мире

- 6. История становления отрасли Постепенное и прагматичное развитие Этапы Хадж фонд паломников Tabung Haji Полноценные Исламские банки

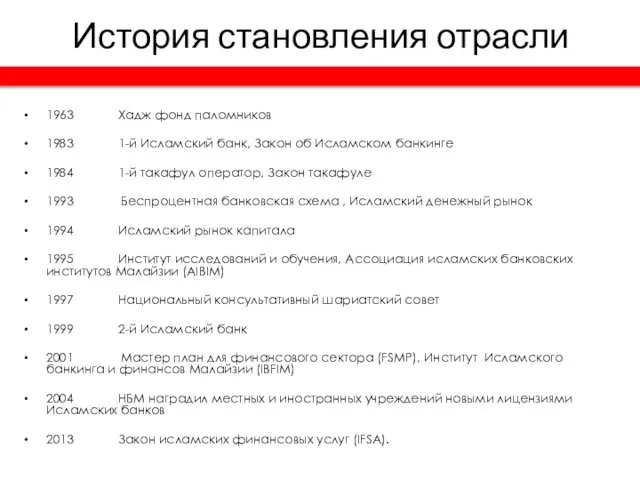

- 7. 1963 Хадж фонд паломников 1983 1-й Исламский банк, Закон об Исламском банкинге 1984 1-й такафул оператор,

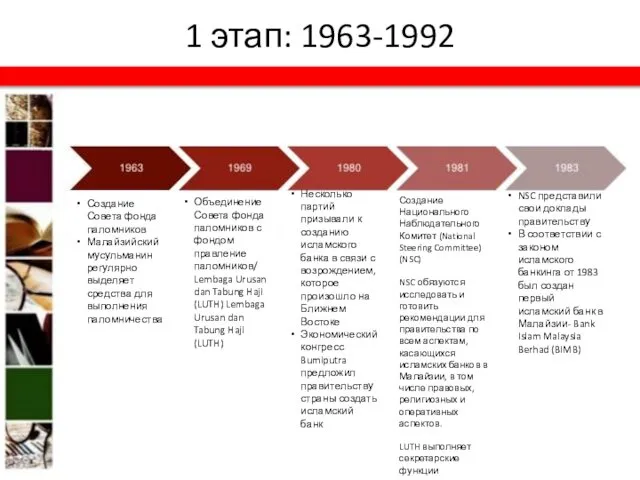

- 8. 1 этап: 1963-1992 Создание Совета фонда паломников Малайзийский мусульманин регулярно выделяет средства для выполнения паломничества Объединение

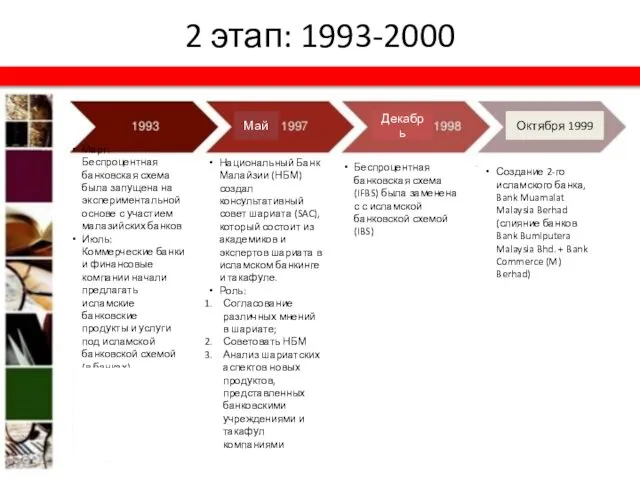

- 9. 2 этап: 1993-2000 Март: Беспроцентная банковская схема была запущена на экспериментальной основе с участием малазийских банков

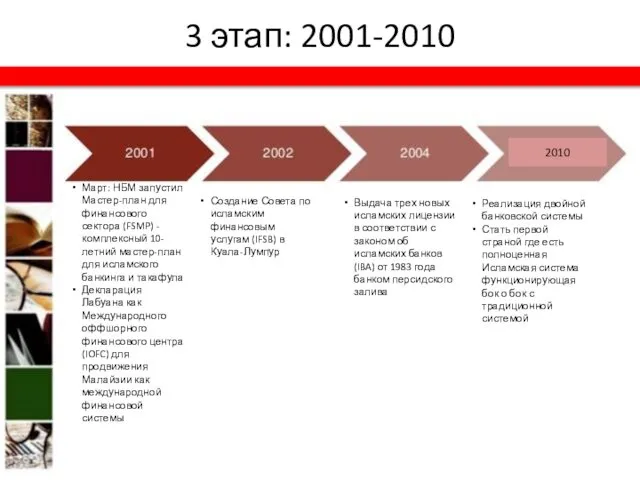

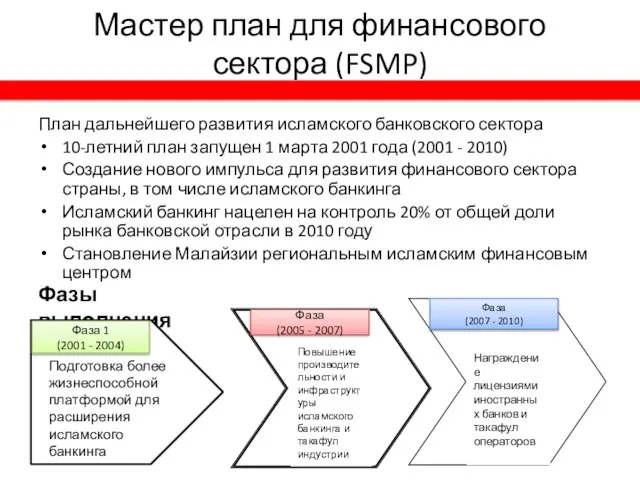

- 10. 3 этап: 2001-2010 2010 Март: НБМ запустил Мастер-план для финансового сектора (FSMP) - комплексный 10-летний мастер-план

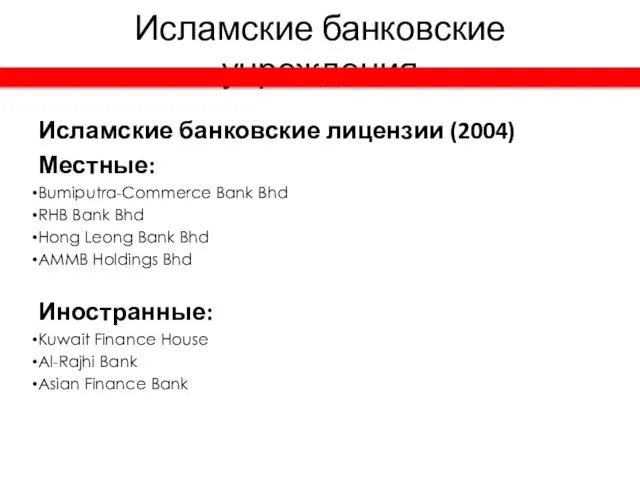

- 11. Исламские банковские учреждения Исламские банковские лицензии (2004) Местные: Bumiputra-Commerce Bank Bhd RHB Bank Bhd Hong Leong

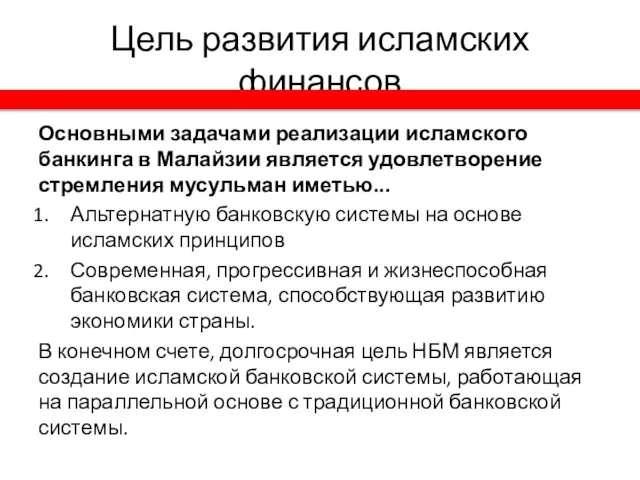

- 12. Цель развития исламских финансов Основными задачами реализации исламского банкинга в Малайзии является удовлетворение стремления мусульман иметью...

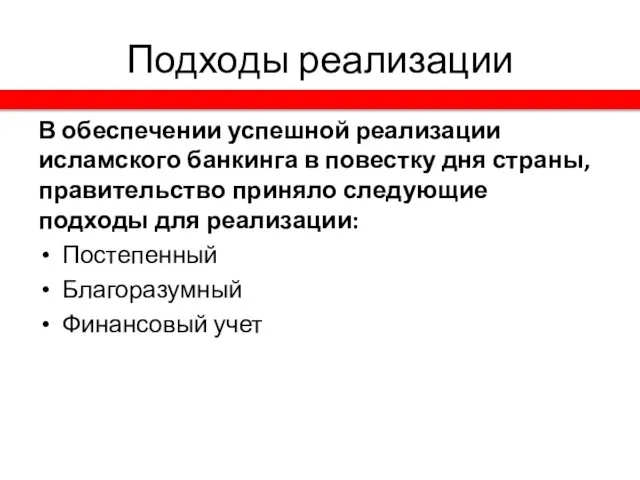

- 13. Подходы реализации В обеспечении успешной реализации исламского банкинга в повестку дня страны, правительство приняло следующие подходы

- 14. Мастер план для финансового сектора (FSMP) План дальнейшего развития исламского банковского сектора 10-летний план запущен 1

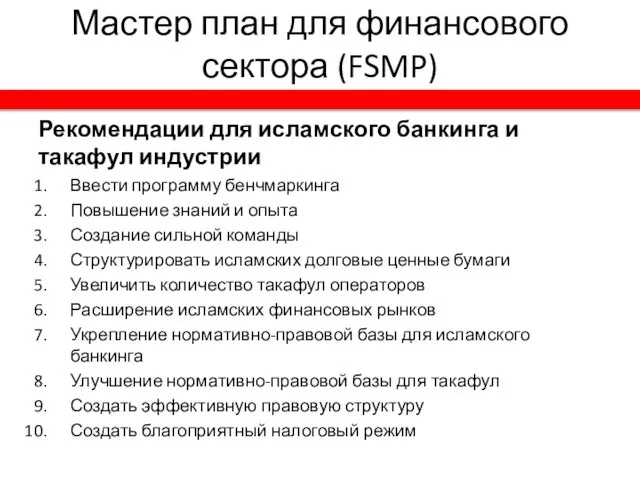

- 15. Мастер план для финансового сектора (FSMP) Рекомендации для исламского банкинга и такафул индустрии Ввести программу бенчмаркинга

- 16. Предварительные условия успешной системы В соответствии с Национальным Банком Малайзии исламская банковская система требует три жизненно

- 17. Регулирующие органы Регулирующие органы в Малайзии были очень благосклонны и обеспечили четкое направление исламской банковской отрасли.

- 18. Действующий механизм регулирования индустрии исламских финансов Подход Малайзии к регулированию исламских финансов является комплексным. В то

- 19. Закон исламских финансовых услуг от 2013 года (IFSA). Дата вступления в силу: 30 июня 2013 Закон

- 20. Поддерживающие учреждения Несколько вспомогательных учреждения также сыграли важную роль в поддержке роста исламского банковского дела Ассоциация

- 21. IFSB Совет по исламским финансовым услугам IFSB (Islamic Financial Services Board) международной орган, созданный 3 ноября

- 22. IFSB Совет по исламским финансовым услугам К апрелю 2015 года в IFSB насчитывается 188 членов-организаций, из

- 23. Функции Внедрения новых и адаптации существующих международных финансовых стандартов Разработка рекомендаций и критериев по контролю и

- 24. Международная исламская корпорация по управлению ликвидностью IILM является международной организацией, акционерами которой являются центральные банки и

- 25. Цели IILM стремится облегчить управление трансграничной ликвидности среди исламских финансовых организации путем предоставления различных краткосрочных финансовых

- 26. Исламский банкинг

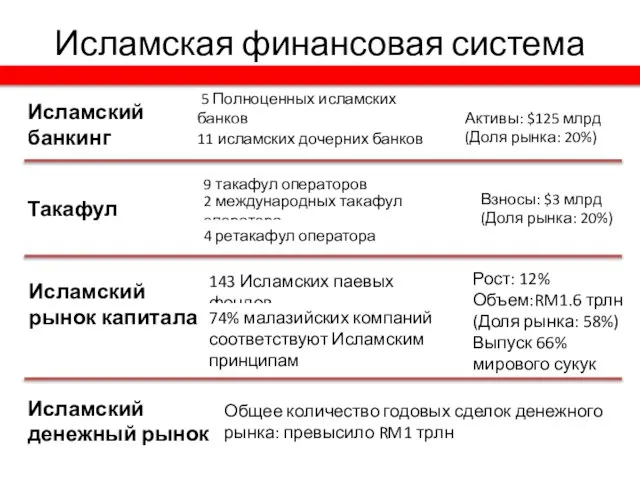

- 27. Исламская финансовая система Исламский банкинг 5 Полноценных исламских банков 11 исламских дочерних банков Активы: $125 млрд

- 28. Исламский банкинг

- 29. Исламский банкинг Доля традиционных банков в общем объеме депозитов снизилась с 92,5% в 2007 году до

- 30. Основные контракты

- 31. Исламские банковские счета Исламские Банковские продукты

- 32. Исламские банковские продукты Исламские Банковские продукты

- 33. Исламские банковские продукты Исламские Банковские продукты

- 34. Исламские банковские продукты Исламские Банковские продукты

- 35. 1-й Ретакафул в Малайзии Рост более чем на 20% в год , прогноз $25 млрд 1-я

- 36. Такафул операторы

- 37. Модель вакала

- 38. Модель мудараба

- 39. Гибридная модель Агентское вознаграждение

- 40. Исламский рынок капитала Малайзия остается крупнейшим рынком выпуска сукук (57%), OAЭ (12%) и Саудовская Аравия (11%)

- 41. Структура регулирования фондового рынка на примере Малайзии

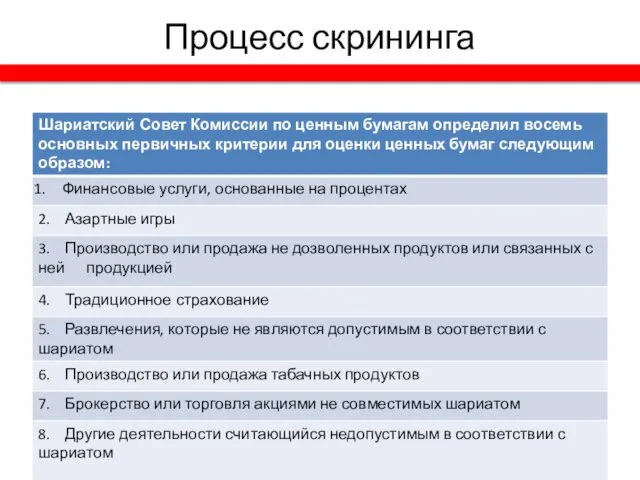

- 42. Процесс скрининга

- 43. FINANCIAL TIME STOCK EXCHANGE (FTSE)

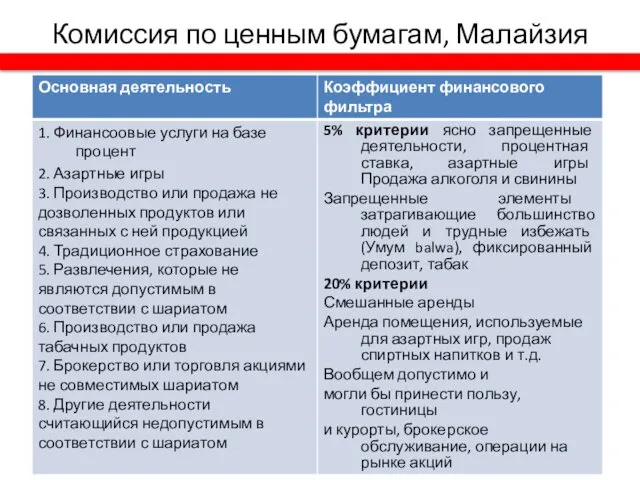

- 44. Комиссия по ценным бумагам, Малайзия

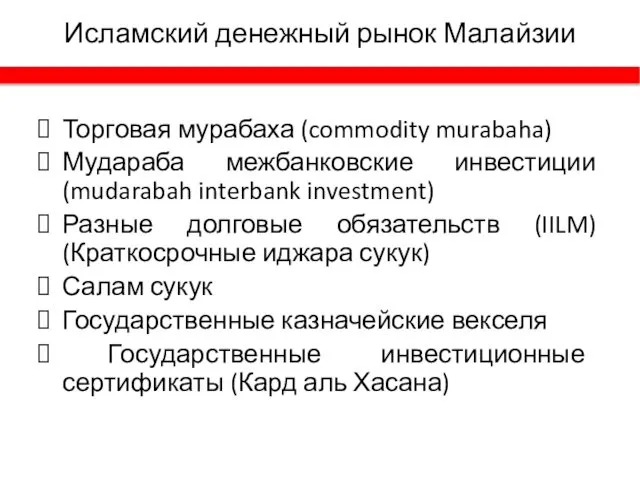

- 45. Исламский денежный рынок Малайзии Торговая мурабаха (commodity murabaha) Мудараба межбанковские инвестиции (mudarabah interbank investment) Разные долговые

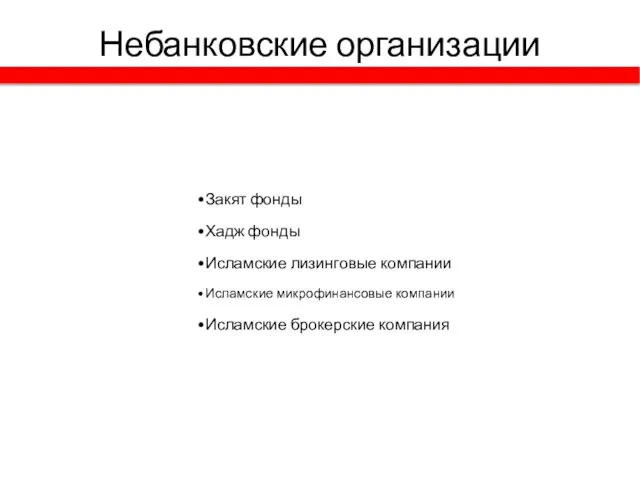

- 46. Небанковские организации Закят фонды Хадж фонды Исламские лизинговые компании Исламские микрофинансовые компании Исламские брокерские компания

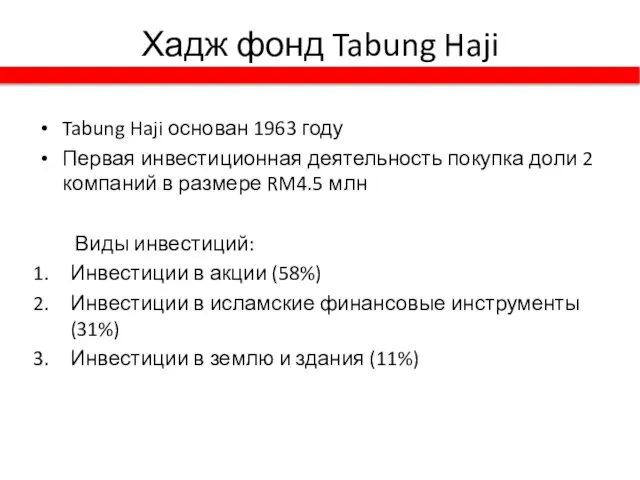

- 47. Хадж фонд Tabung Haji Tabung Haji основан 1963 году Первая инвестиционная деятельность покупка доли 2 компаний

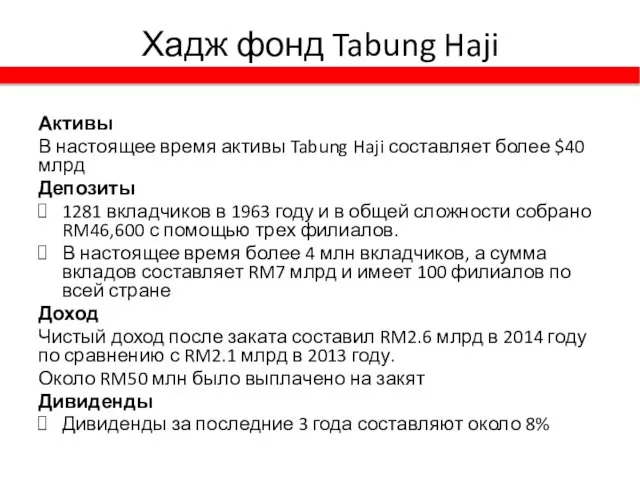

- 48. Хадж фонд Tabung Haji Активы В настоящее время активы Tabung Haji составляет более $40 млрд Депозиты

- 49. Перспективы развития индустрии исламских финансов в стране Поддержка правительства Поддержка со стороны специалистов Поддержка населения Поддержка

- 50. Перспективы развития индустрии исламских финансов в стране Ускорение темпов финансовых инноваций Укрепление потенциала по управлению рисками

- 51. Спасибо за внимание!

- 53. Скачать презентацию

Развития исламских финансов

(Малайзия)

© Yernar Aidarbekov

Развития исламских финансов

(Малайзия)

© Yernar Aidarbekov

Развитие исламских финансов в Малайзии

История становления отрасли

Действующий механизм регулирования индустрии

Развитие исламских финансов в Малайзии

История становления отрасли

Действующий механизм регулирования индустрии

Население — 30 млн

Мусульмане — 18 млн (60%)

Рост ВВП — 5.7%

Население — 30 млн

Мусульмане — 18 млн (60%)

Рост ВВП — 5.7%

История становления отрасли в мире

История становления отрасли в мире

История становления отрасли

Постепенное и прагматичное развитие

Этапы

Хадж фонд паломников Tabung Haji

Полноценные

История становления отрасли

Постепенное и прагматичное развитие

Этапы

Хадж фонд паломников Tabung Haji

Полноценные

1963 Хадж фонд паломников

1983 1-й Исламский банк, Закон об Исламском банкинге

1984 1-й такафул

1963 Хадж фонд паломников

1983 1-й Исламский банк, Закон об Исламском банкинге

1984 1-й такафул

1 этап: 1963-1992

Создание Совета фонда паломников

Малайзийский мусульманин регулярно выделяет средства для

1 этап: 1963-1992

Создание Совета фонда паломников

Малайзийский мусульманин регулярно выделяет средства для

2 этап: 1993-2000

Март: Беспроцентная банковская схема была запущена на экспериментальной основе

2 этап: 1993-2000

Март: Беспроцентная банковская схема была запущена на экспериментальной основе

3 этап: 2001-2010

2010

Март: НБМ запустил Мастер-план для финансового сектора (FSMP) -

3 этап: 2001-2010

2010

Март: НБМ запустил Мастер-план для финансового сектора (FSMP) -

Исламские банковские учреждения

Исламские банковские лицензии (2004)

Местные:

Bumiputra-Commerce Bank Bhd

RHB Bank Bhd

Hong Leong

Исламские банковские учреждения

Исламские банковские лицензии (2004)

Местные:

Bumiputra-Commerce Bank Bhd

RHB Bank Bhd

Hong Leong

Цель развития исламских финансов

Основными задачами реализации исламского банкинга в Малайзии является

Цель развития исламских финансов

Основными задачами реализации исламского банкинга в Малайзии является

Подходы реализации

В обеспечении успешной реализации исламского банкинга в повестку дня страны,

Подходы реализации

В обеспечении успешной реализации исламского банкинга в повестку дня страны,

Мастер план для финансового сектора (FSMP)

План дальнейшего развития исламского банковского сектора

10-летний

Мастер план для финансового сектора (FSMP)

План дальнейшего развития исламского банковского сектора

10-летний

Мастер план для финансового сектора (FSMP)

Рекомендации для исламского банкинга и такафул

Мастер план для финансового сектора (FSMP)

Рекомендации для исламского банкинга и такафул

Предварительные условия успешной системы

В соответствии с Национальным Банком Малайзии исламская банковская

Предварительные условия успешной системы

В соответствии с Национальным Банком Малайзии исламская банковская

Регулирующие органы

Регулирующие органы в Малайзии были очень благосклонны и обеспечили четкое

Регулирующие органы

Регулирующие органы в Малайзии были очень благосклонны и обеспечили четкое

Действующий механизм регулирования индустрии исламских финансов

Подход Малайзии к регулированию исламских финансов

Действующий механизм регулирования индустрии исламских финансов

Подход Малайзии к регулированию исламских финансов

Закон исламских финансовых услуг от 2013 года (IFSA).

Дата вступления в

Закон исламских финансовых услуг от 2013 года (IFSA).

Дата вступления в

Поддерживающие учреждения

Несколько вспомогательных учреждения также сыграли важную роль в поддержке роста

Поддерживающие учреждения

Несколько вспомогательных учреждения также сыграли важную роль в поддержке роста

IFSB

Совет по исламским финансовым услугам

IFSB (Islamic Financial Services Board) международной орган, созданный

IFSB

Совет по исламским финансовым услугам

IFSB (Islamic Financial Services Board) международной орган, созданный

IFSB

Совет по исламским финансовым услугам

К апрелю 2015 года в IFSB насчитывается

IFSB

Совет по исламским финансовым услугам

К апрелю 2015 года в IFSB насчитывается

Функции

Внедрения новых и адаптации существующих международных финансовых стандартов

Разработка рекомендаций и критериев

Функции

Внедрения новых и адаптации существующих международных финансовых стандартов

Разработка рекомендаций и критериев

Международная исламская корпорация по управлению ликвидностью

IILM является международной организацией, акционерами которой

Международная исламская корпорация по управлению ликвидностью

IILM является международной организацией, акционерами которой

Цели

IILM стремится облегчить управление трансграничной ликвидности среди исламских финансовых организации

Цели

IILM стремится облегчить управление трансграничной ликвидности среди исламских финансовых организации

Исламский банкинг

Исламский банкинг

Исламская финансовая система

Исламский банкинг

5 Полноценных исламских банков

11 исламских дочерних

Исламская финансовая система

Исламский банкинг

5 Полноценных исламских банков

11 исламских дочерних

Исламский банкинг

Исламский банкинг

Исламский банкинг

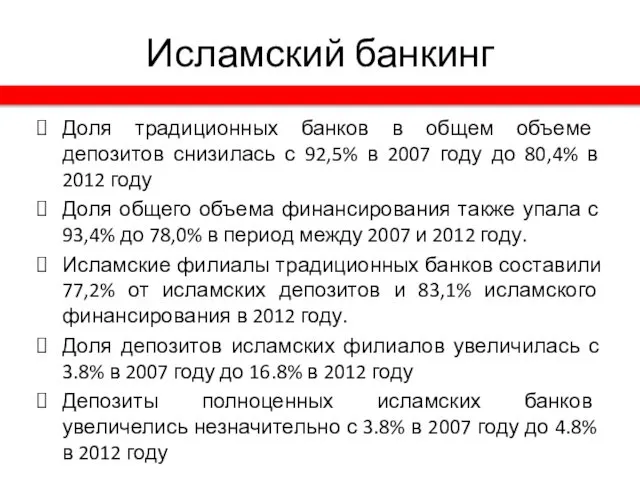

Доля традиционных банков в общем объеме депозитов снизилась с 92,5%

Исламский банкинг

Доля традиционных банков в общем объеме депозитов снизилась с 92,5%

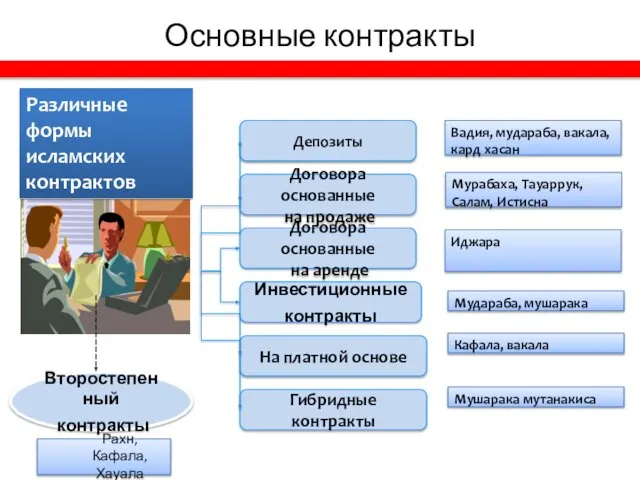

Основные контракты

Основные контракты

Исламские банковские счета

Исламские Банковские продукты

Исламские банковские счета

Исламские Банковские продукты

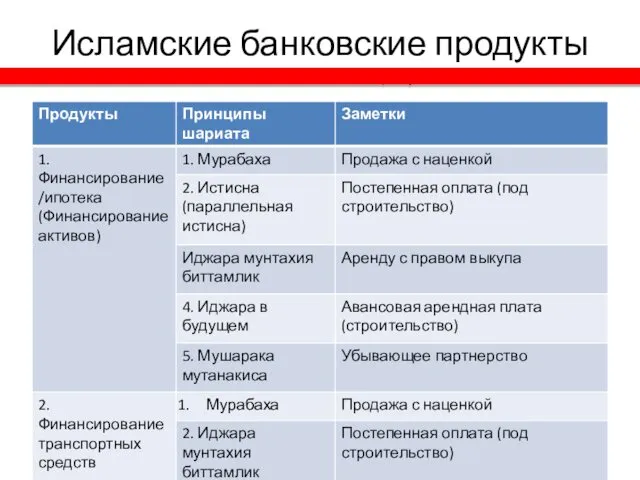

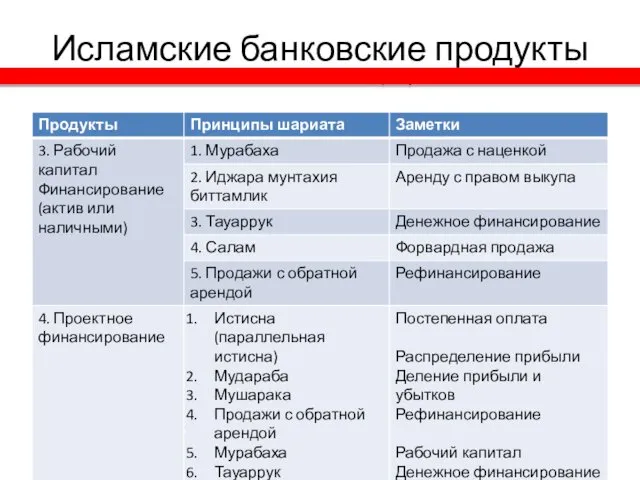

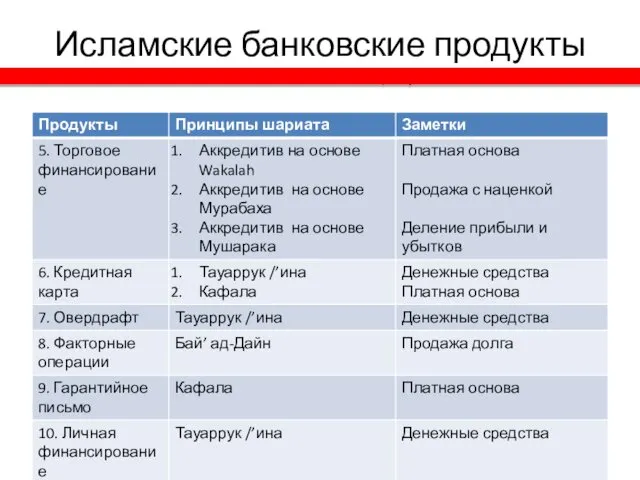

Исламские банковские продукты

Исламские Банковские продукты

Исламские банковские продукты

Исламские Банковские продукты

Исламские банковские продукты

Исламские Банковские продукты

Исламские банковские продукты

Исламские Банковские продукты

Исламские банковские продукты

Исламские Банковские продукты

Исламские банковские продукты

Исламские Банковские продукты

1-й Ретакафул

в Малайзии

Рост более чем на 20% в год , прогноз

$25

1-й Ретакафул

в Малайзии

Рост более чем на 20% в год , прогноз

$25

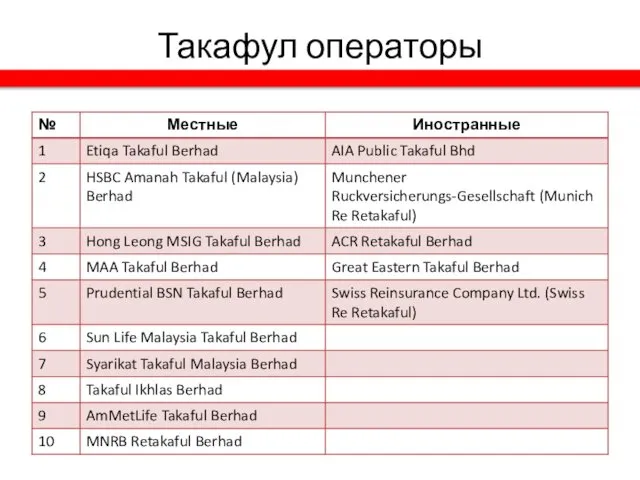

Такафул операторы

Такафул операторы

Модель вакала

Модель вакала

Модель мудараба

Модель мудараба

Гибридная модель

Агентское вознаграждение

Гибридная модель

Агентское вознаграждение

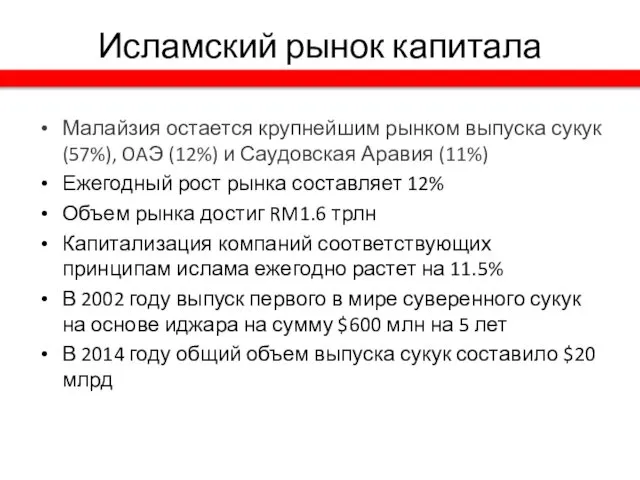

Исламский рынок капитала

Малайзия остается крупнейшим рынком выпуска сукук (57%), OAЭ (12%)

Исламский рынок капитала

Малайзия остается крупнейшим рынком выпуска сукук (57%), OAЭ (12%)

Структура регулирования фондового рынка на примере Малайзии

Структура регулирования фондового рынка на примере Малайзии

Процесс скрининга

Процесс скрининга

FINANCIAL TIME STOCK EXCHANGE (FTSE)

FINANCIAL TIME STOCK EXCHANGE (FTSE)

Комиссия по ценным бумагам, Малайзия

Комиссия по ценным бумагам, Малайзия

Исламский денежный рынок Малайзии

Торговая мурабаха (commodity murabaha)

Мудараба межбанковские инвестиции (mudarabah interbank

Исламский денежный рынок Малайзии

Торговая мурабаха (commodity murabaha)

Мудараба межбанковские инвестиции (mudarabah interbank

Небанковские организации

Закят фонды

Хадж фонды

Исламские лизинговые компании

Исламские микрофинансовые компании

Исламские брокерские

Небанковские организации

Закят фонды

Хадж фонды

Исламские лизинговые компании

Исламские микрофинансовые компании

Исламские брокерские

Хадж фонд Tabung Haji

Tabung Haji основан 1963 году

Первая инвестиционная деятельность

Хадж фонд Tabung Haji

Tabung Haji основан 1963 году

Первая инвестиционная деятельность

Хадж фонд Tabung Haji

Активы

В настоящее время активы Tabung Haji составляет более

Хадж фонд Tabung Haji

Активы

В настоящее время активы Tabung Haji составляет более

Перспективы развития индустрии исламских финансов в стране

Поддержка правительства

Поддержка со стороны

Перспективы развития индустрии исламских финансов в стране

Поддержка правительства

Поддержка со стороны

Перспективы развития индустрии исламских финансов в стране

Ускорение темпов финансовых инноваций

Укрепление

Перспективы развития индустрии исламских финансов в стране

Ускорение темпов финансовых инноваций

Укрепление

Спасибо за внимание!

Спасибо за внимание!

Торговая Система для бинарных опционов

Торговая Система для бинарных опционов Деньги: что это и для чего они нужны

Деньги: что это и для чего они нужны Оценка программ общественных расходов. Бюджетный федерализм

Оценка программ общественных расходов. Бюджетный федерализм Анализ собственного капитала

Анализ собственного капитала Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов Викторина: личные финансы

Викторина: личные финансы Решение типовых задач по теме Оборотные фонды предприятия

Решение типовых задач по теме Оборотные фонды предприятия Содержание и экономическая основа бюджетного процесса

Содержание и экономическая основа бюджетного процесса Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Анализ дивидендной политики автомобилестроительная отрасли

Анализ дивидендной политики автомобилестроительная отрасли External and internal audit

External and internal audit Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Обязательное пенсионное страхование

Обязательное пенсионное страхование ЗП для коммерческих организаций

ЗП для коммерческих организаций Примеры заполнения платежного документа

Примеры заполнения платежного документа ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Акционерные общества

Акционерные общества Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Финансовая система и фискальная политика

Финансовая система и фискальная политика Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги

Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги Финансовые вычисления в управлении инвестиционно-строительными проектами

Финансовые вычисления в управлении инвестиционно-строительными проектами Центральный Банк России: его запреты

Центральный Банк России: его запреты Семейный бюджет. Занятие 4

Семейный бюджет. Занятие 4 Аналіз господарської діяльності

Аналіз господарської діяльності Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации