- Банк снаружи и внутри. Состав банковских продуктов и услуг. Информационные технологии в банке

Содержание

- 2. Цель данного курса лекций Помочь студентам лучше сориентироваться среди возможных направления повышения своей квалификации и последующего

- 3. Банк снаружи: Состав банковских продуктов и услуг, кому и зачем нужны банки Банк внутри: Чем занимаются

- 4. ЧТО ТАКОЕ БАНК ?

- 5. Закон о банках и банковской деятельности Кредитная организация - юридическое лицо, которое для извлечения прибыли как

- 6. Состав банковских продуктов и услуг – взгляд в историю Исторически банки возникли в средневековой Европе, как

- 7. Cначала было …..

- 8. Затем …

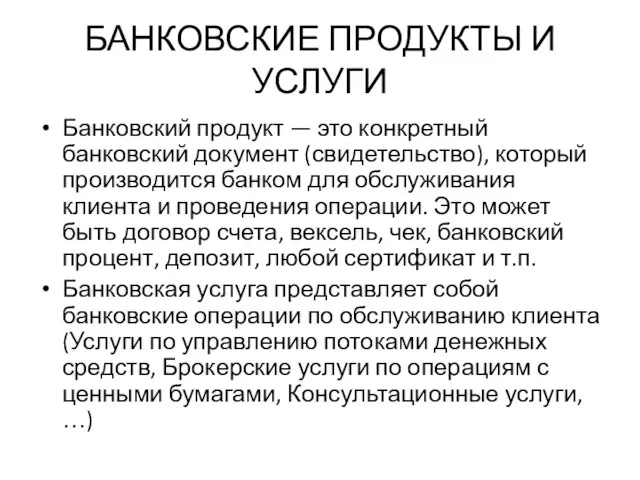

- 9. БАНКОВСКИЕ ПРОДУКТЫ И УСЛУГИ Банковский продукт — это конкретный банковский документ (свидетельство), который производится банком для

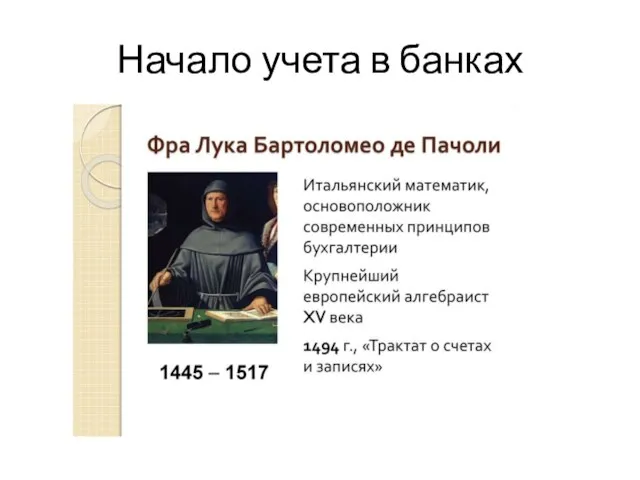

- 10. Начало учета в банках

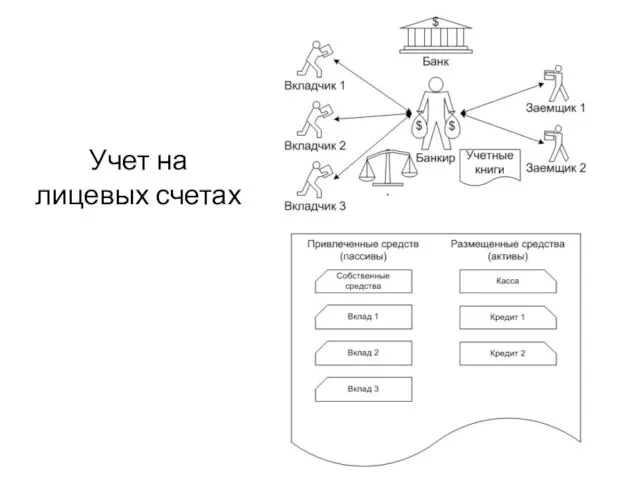

- 11. Учет на лицевых счетах

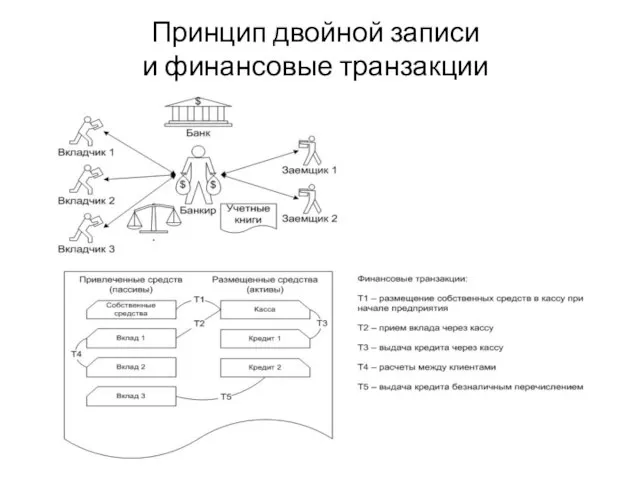

- 12. Принцип двойной записи и финансовые транзакции

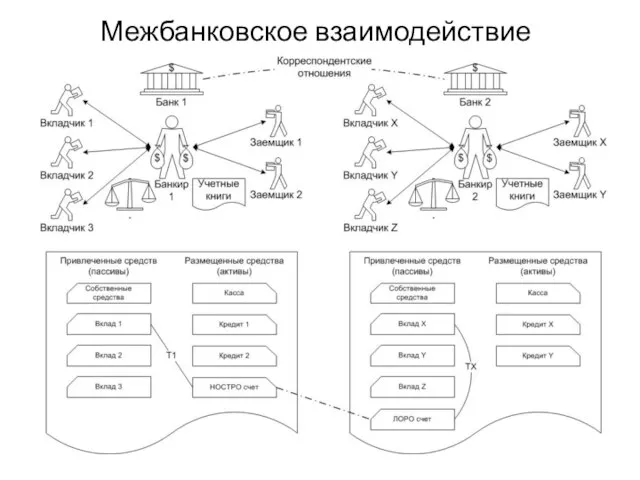

- 13. Межбанковское взаимодействие

- 14. Кому и зачем нужны банки Обычным гражданам – когда им это удобно или когда нет другой

- 15. Банк внутри: Чем занимаются сотрудники банка Архитектуру основной банковской деятельность можно разделить на следующие слои: Front-office

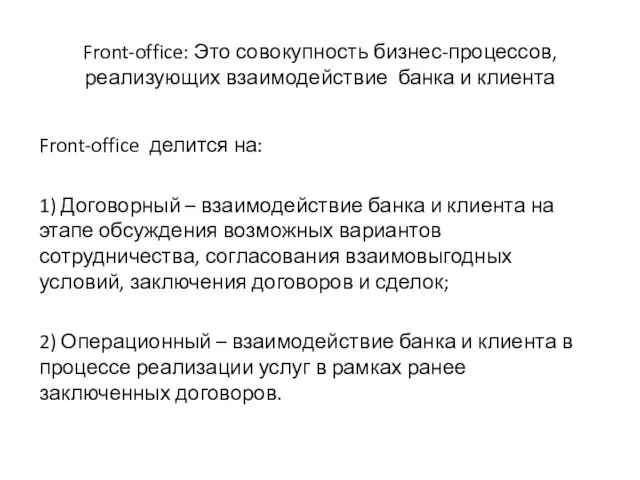

- 16. Front-office: Это совокупность бизнес-процессов, реализующих взаимодействие банка и клиента Front-office делится на: 1) Договорный – взаимодействие

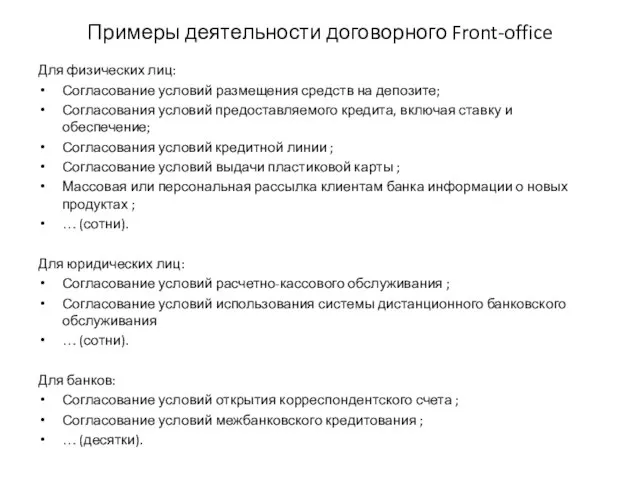

- 17. Примеры деятельности договорного Front-office Для физических лиц: Согласование условий размещения средств на депозите; Согласования условий предоставляемого

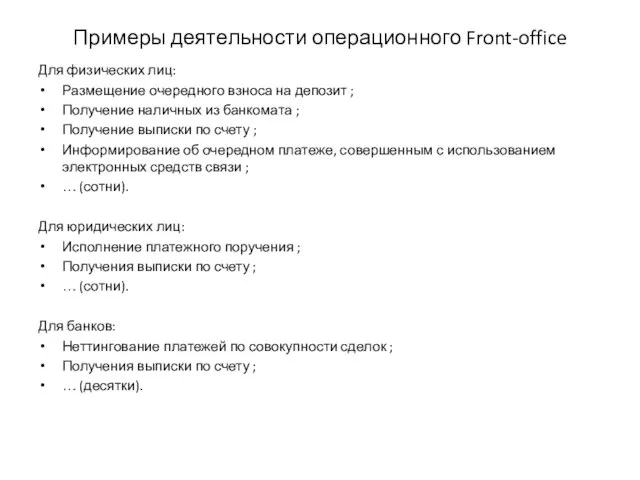

- 18. Примеры деятельности операционного Front-office Для физических лиц: Размещение очередного взноса на депозит ; Получение наличных из

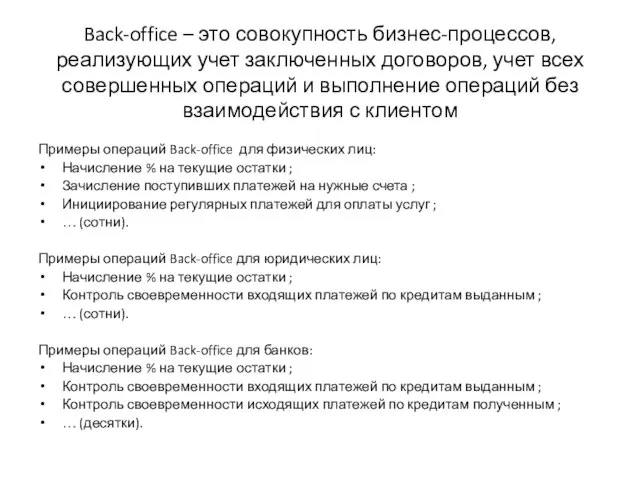

- 19. Back-office – это совокупность бизнес-процессов, реализующих учет заключенных договоров, учет всех совершенных операций и выполнение операций

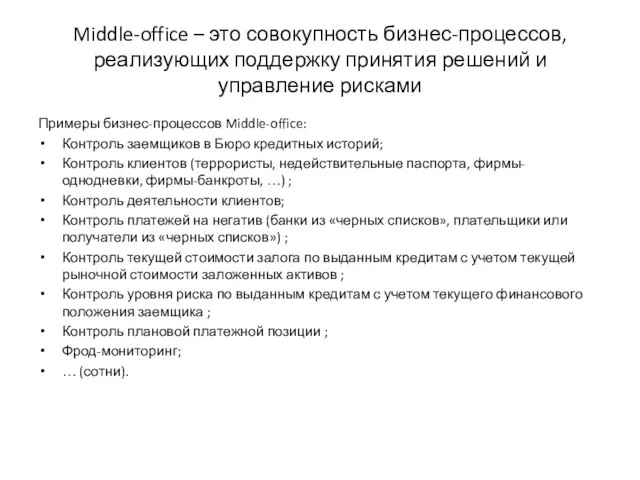

- 20. Middle-office – это совокупность бизнес-процессов, реализующих поддержку принятия решений и управление рисками Примеры бизнес-процессов Middle-office: Контроль

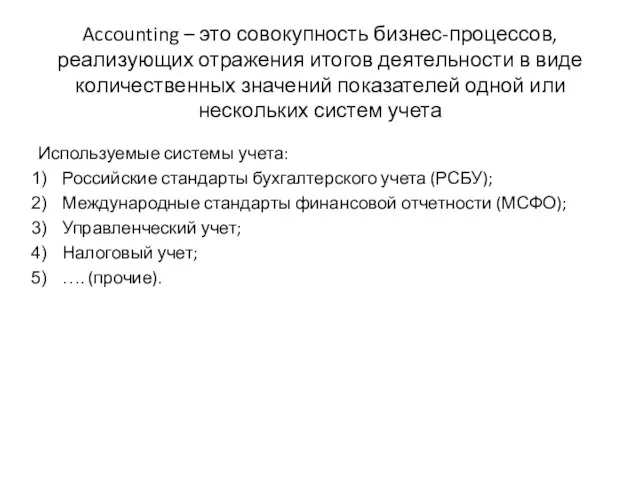

- 21. Accounting – это совокупность бизнес-процессов, реализующих отражения итогов деятельности в виде количественных значений показателей одной или

- 22. Отражение деятельности в различных системах учета

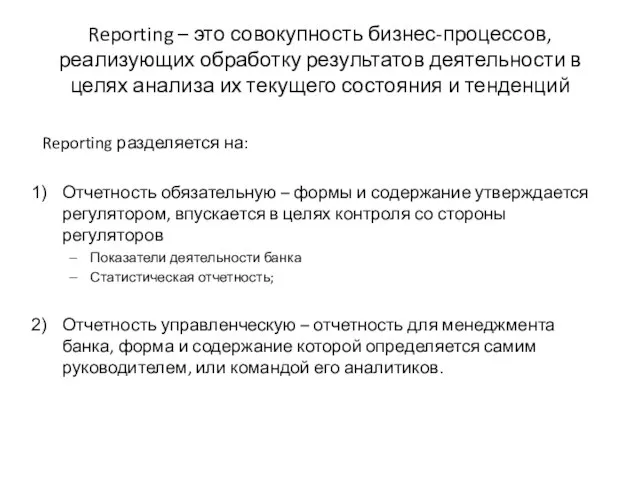

- 23. Reporting – это совокупность бизнес-процессов, реализующих обработку результатов деятельности в целях анализа их текущего состояния и

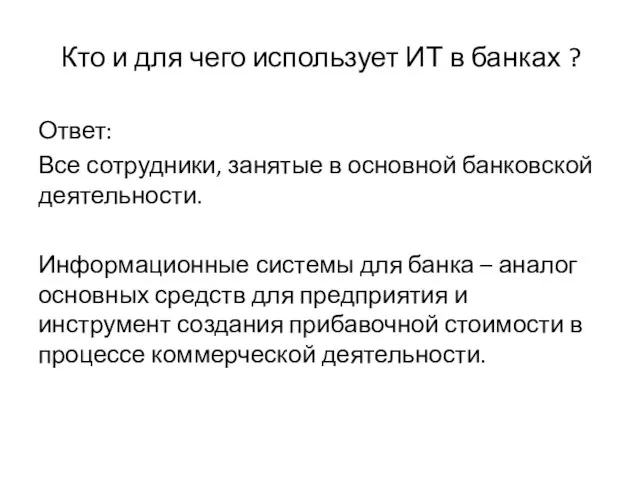

- 24. Кто и для чего использует ИТ в банках ? Ответ: Все сотрудники, занятые в основной банковской

- 25. Будущее банков

- 26. 2010 год, перспективы приходя в отделение банка, клиенты будут сами выполнять транзакции через терминалы. Помогать им

- 27. 2017 год, перспективы Большинству клиентов не нужны офисы, если доступ к любой услуге они могут получить

- 29. Скачать презентацию

Цель данного курса лекций

Помочь студентам лучше сориентироваться среди возможных направления повышения

Цель данного курса лекций

Помочь студентам лучше сориентироваться среди возможных направления повышения

Банк снаружи: Состав банковских продуктов и услуг, кому и зачем нужны

Банк снаружи: Состав банковских продуктов и услуг, кому и зачем нужны

ЧТО ТАКОЕ БАНК ?

ЧТО ТАКОЕ БАНК ?

Закон о банках и банковской деятельности

Кредитная организация - юридическое лицо, которое

Закон о банках и банковской деятельности

Кредитная организация - юридическое лицо, которое

Состав банковских продуктов и услуг

– взгляд в историю

Исторически банки возникли

Состав банковских продуктов и услуг

– взгляд в историю

Исторически банки возникли

Cначала было …..

Cначала было …..

Затем …

Затем …

БАНКОВСКИЕ ПРОДУКТЫ И УСЛУГИ

Банковский продукт — это конкретный банковский документ (свидетельство),

БАНКОВСКИЕ ПРОДУКТЫ И УСЛУГИ

Банковский продукт — это конкретный банковский документ (свидетельство),

Начало учета в банках

Начало учета в банках

Учет на лицевых счетах

Учет на лицевых счетах

Принцип двойной записи

и финансовые транзакции

Принцип двойной записи

и финансовые транзакции

Межбанковское взаимодействие

Межбанковское взаимодействие

Кому и зачем нужны банки

Обычным гражданам – когда им это удобно

Кому и зачем нужны банки

Обычным гражданам – когда им это удобно

Банк внутри: Чем занимаются сотрудники банка

Архитектуру основной банковской деятельность можно разделить

Банк внутри: Чем занимаются сотрудники банка

Архитектуру основной банковской деятельность можно разделить

Front-office: Это совокупность бизнес-процессов, реализующих взаимодействие банка и клиента

Front-office делится на:

1)

Front-office: Это совокупность бизнес-процессов, реализующих взаимодействие банка и клиента

Front-office делится на:

1)

Примеры деятельности договорного Front-office

Для физических лиц:

Согласование условий размещения средств на депозите;

Согласования

Примеры деятельности договорного Front-office

Для физических лиц:

Согласование условий размещения средств на депозите;

Согласования

Примеры деятельности операционного Front-office

Для физических лиц:

Размещение очередного взноса на депозит ;

Получение

Примеры деятельности операционного Front-office

Для физических лиц:

Размещение очередного взноса на депозит ;

Получение

Back-office – это совокупность бизнес-процессов, реализующих учет заключенных договоров, учет всех

Back-office – это совокупность бизнес-процессов, реализующих учет заключенных договоров, учет всех

Middle-office – это совокупность бизнес-процессов, реализующих поддержку принятия решений и управление

Middle-office – это совокупность бизнес-процессов, реализующих поддержку принятия решений и управление

Accounting – это совокупность бизнес-процессов, реализующих отражения итогов деятельности в виде

Accounting – это совокупность бизнес-процессов, реализующих отражения итогов деятельности в виде

Отражение деятельности в различных системах учета

Отражение деятельности в различных системах учета

Reporting – это совокупность бизнес-процессов, реализующих обработку результатов деятельности в целях

Reporting – это совокупность бизнес-процессов, реализующих обработку результатов деятельности в целях

Кто и для чего использует ИТ в банках ?

Ответ:

Все сотрудники,

Кто и для чего использует ИТ в банках ?

Ответ:

Все сотрудники,

Будущее банков

Будущее банков

2010 год, перспективы

приходя в отделение банка, клиенты будут сами выполнять

2010 год, перспективы

приходя в отделение банка, клиенты будут сами выполнять

2017 год, перспективы

Большинству клиентов не нужны офисы, если доступ к

2017 год, перспективы

Большинству клиентов не нужны офисы, если доступ к

Конференция попечительского совета

Конференция попечительского совета Налоговая тайна

Налоговая тайна Становление денежной системы и эволюция денежного обращения России

Становление денежной системы и эволюция денежного обращения России Повышение эффективности уровня финансового состояния ООО Навира Плюс

Повышение эффективности уровня финансового состояния ООО Навира Плюс Салық есебі туралы түсінік

Салық есебі туралы түсінік Издержки, прибыль и рентабельность - основные показатели деятельности организации

Издержки, прибыль и рентабельность - основные показатели деятельности организации Развитие национальной платежной системы

Развитие национальной платежной системы Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица,

Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица, Что такое инвестиции. Как их понимают крупные игроки. Legion finance

Что такое инвестиции. Как их понимают крупные игроки. Legion finance Федеральная налоговая служба

Федеральная налоговая служба Инвестиции в недвижимость вместе с Rock Stable Invest

Инвестиции в недвижимость вместе с Rock Stable Invest Налоги. Тема 2.13

Налоги. Тема 2.13 Элементы и функции налогообложения

Элементы и функции налогообложения Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Формирование бюджетных смет казенных учреждений в системе Электронный бюджет

Формирование бюджетных смет казенных учреждений в системе Электронный бюджет Цена и ценообразование. Железнодорожные тарифы

Цена и ценообразование. Железнодорожные тарифы 0007c729-5cd37f90

0007c729-5cd37f90 История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения

История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения Налог на профессиональный доход

Налог на профессиональный доход Money broking in Malaysia and qx trust

Money broking in Malaysia and qx trust Камеральная налоговая проверка, пути её совершенствования на примере налога на доходы физических лиц

Камеральная налоговая проверка, пути её совершенствования на примере налога на доходы физических лиц Финансовая система Российской Федерации, перспективы ее развития

Финансовая система Российской Федерации, перспективы ее развития История возникновения и развития банковского дела

История возникновения и развития банковского дела Повышение эффективности логистических процессов в системе материального обеспечения

Повышение эффективности логистических процессов в системе материального обеспечения Рынок коллективных инвестиций (04.04.2016-8.04.2016)

Рынок коллективных инвестиций (04.04.2016-8.04.2016) ИПН практика

ИПН практика Планирование выручки организации

Планирование выручки организации Оценка финансового состояния предприятия ООО казанский завод Европласт

Оценка финансового состояния предприятия ООО казанский завод Европласт