- Планирование выручки организации

Содержание

- 2. Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности годовое планирование затруднено и не

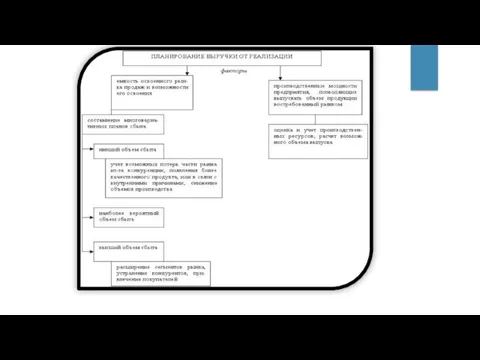

- 3. Планирование и прогнозирование поступлений выручки реализации основывается на учете двух факторов: емкости освоенного рынка продаж выпускаемой

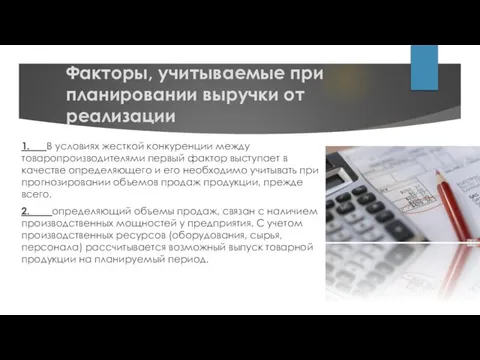

- 5. Факторы, учитываемые при планировании выручки от реализации 1. В условиях жесткой конкуренции между товаропроизводителями первый фактор

- 6. прямого счета расчетный. Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции,

- 7. Значение прибыли Значение прибыли состоит в том, что она отражает конечный финансовый результат. В известной степени

- 9. Скачать презентацию

Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности

Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности

Планирование и прогнозирование поступлений выручки реализации основывается на учете двух факторов:

емкости

Планирование и прогнозирование поступлений выручки реализации основывается на учете двух факторов:

емкости

Факторы, учитываемые при планировании выручки от реализации

1. В условиях жесткой конкуренции

Факторы, учитываемые при планировании выручки от реализации

1. В условиях жесткой конкуренции

прямого счета

расчетный.

Общая сумма выручки от основной деятельности включает в

прямого счета

расчетный.

Общая сумма выручки от основной деятельности включает в

Значение прибыли

Значение прибыли состоит в том, что она отражает конечный финансовый

Значение прибыли

Значение прибыли состоит в том, что она отражает конечный финансовый

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах Основы безопасности при использовании банковских карт

Основы безопасности при использовании банковских карт МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам Налог на прибыль организаций

Налог на прибыль организаций Слаиды 1 день

Слаиды 1 день Сравнительный подход

Сравнительный подход Особенности инфляционных процессов в РФ на современном этапе

Особенности инфляционных процессов в РФ на современном этапе Формы и системы оплаты труда

Формы и системы оплаты труда Роль и место бизнес-плана

Роль и место бизнес-плана Спонсорский пакет. Первый официальный чемпионат по киберспорту в дисциплине DOTA 2

Спонсорский пакет. Первый официальный чемпионат по киберспорту в дисциплине DOTA 2 Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Что такое финансы

Что такое финансы Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Формирование транспортно-распорядительной логистической инфраструктуры. Терминальнологистические центры (ТРЦ). (Лекция 3)

Формирование транспортно-распорядительной логистической инфраструктуры. Терминальнологистические центры (ТРЦ). (Лекция 3) Меры финансовой поддержки субъектов малого предпринимательства в РФ

Меры финансовой поддержки субъектов малого предпринимательства в РФ Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Двойная запись

Двойная запись Основные параметры исполнения бюджета

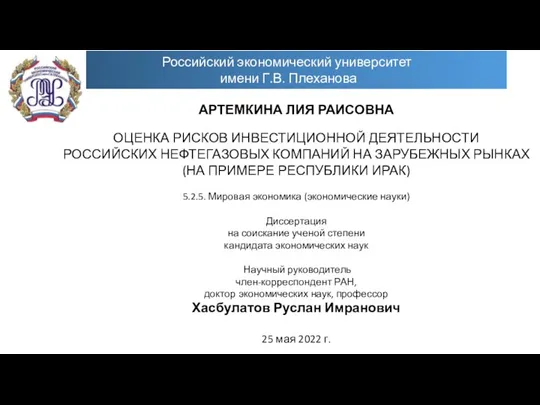

Основные параметры исполнения бюджета Оценка рисков инвестиционной деятельности российских нефтегазовых компаний на зарубежных рынках

Оценка рисков инвестиционной деятельности российских нефтегазовых компаний на зарубежных рынках Пособие Дом по Почте

Пособие Дом по Почте Изменение порядка применения КОСГУ в 2019 году

Изменение порядка применения КОСГУ в 2019 году Основні заходи щодо раціонального та економного використання коштів місцевих бюджетів на 2018 рік у галузі освіта

Основні заходи щодо раціонального та економного використання коштів місцевих бюджетів на 2018 рік у галузі освіта Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Социальное страхование

Социальное страхование Страхование. Закон РФ

Страхование. Закон РФ Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8

Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8 Деньги

Деньги Формы и система оплаты труда

Формы и система оплаты труда