- Бухгалтерские счета и двойная запись. Синтетический и аналитический учет

Содержание

- 2. ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО СЧЕТА Способ экономической группировки, текущего отражения и контроля хозяйственных средств предприятия, источников их образования

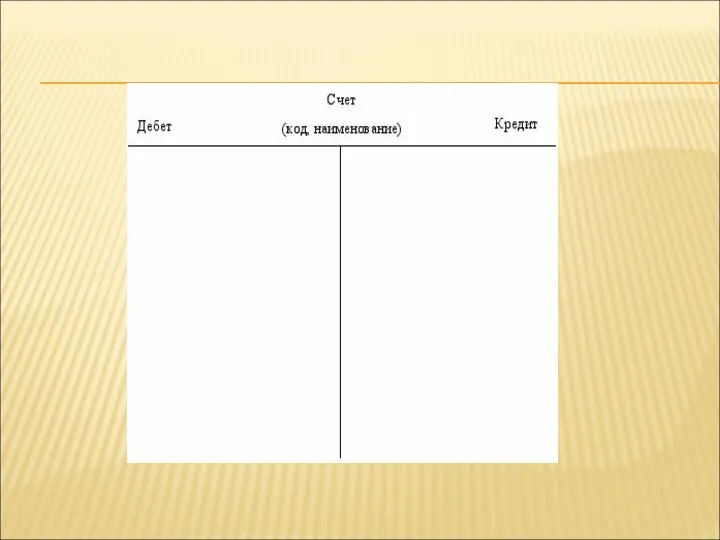

- 3. ГРАФИЧЕСКОЕ ПРЕДСТАВЛЕНИЕ СЧЕТА Таблицы определенной формы, в которых делаются учетные записи. На счете записывают первоначальное состояние

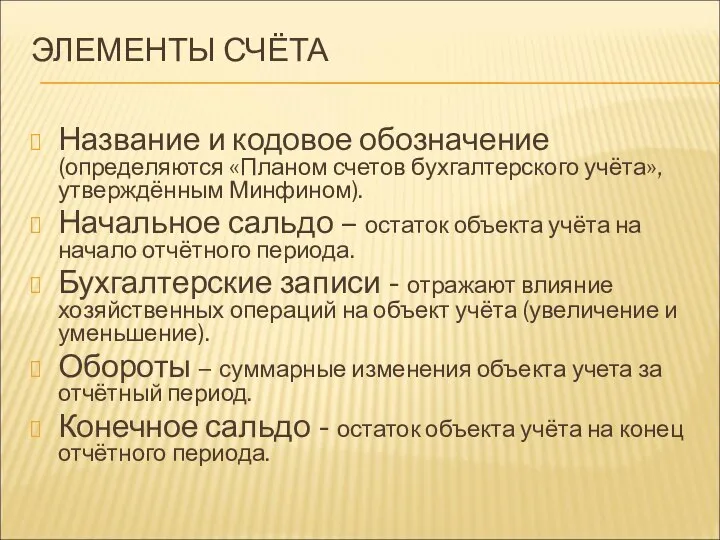

- 5. ЭЛЕМЕНТЫ СЧЁТА Название и кодовое обозначение (определяются «Планом счетов бухгалтерского учёта», утверждённым Минфином). Начальное сальдо –

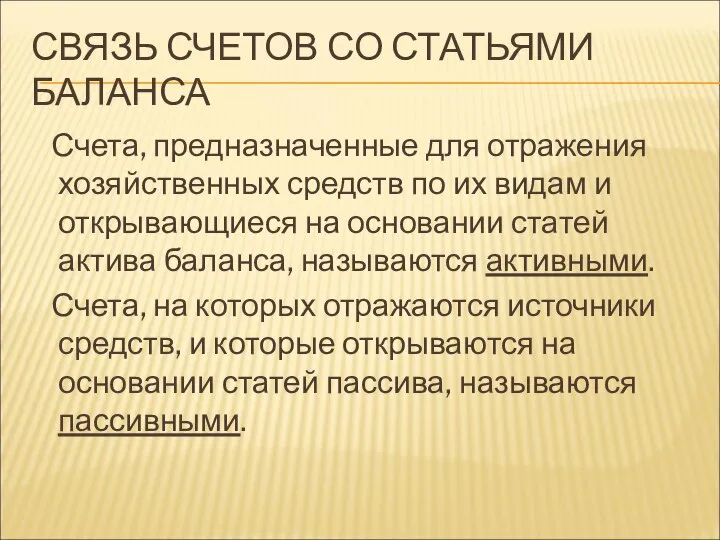

- 7. СВЯЗЬ СЧЕТОВ СО СТАТЬЯМИ БАЛАНСА Счета, предназначенные для отражения хозяйственных средств по их видам и открывающиеся

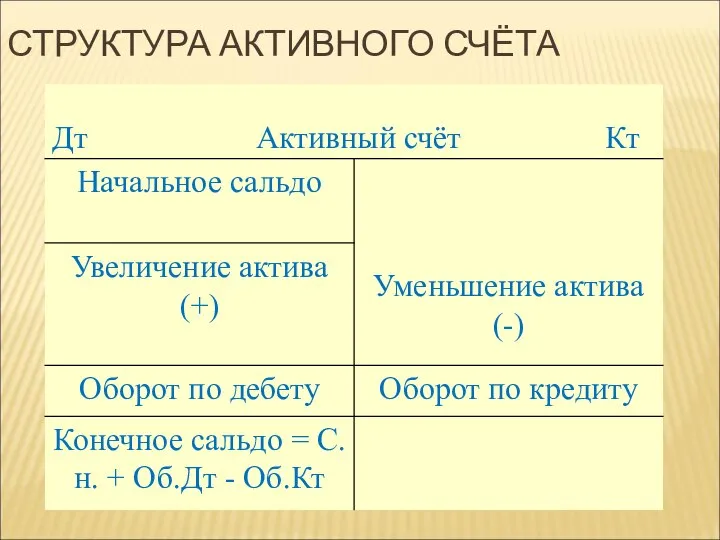

- 8. СТРУКТУРА АКТИВНОГО СЧЁТА

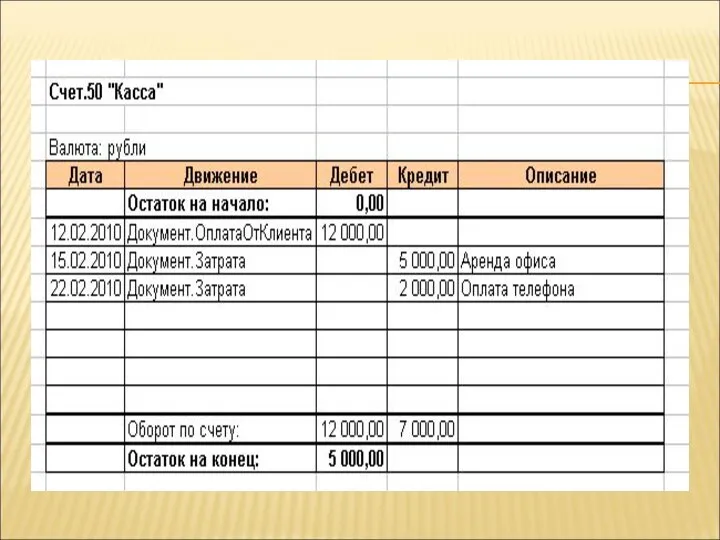

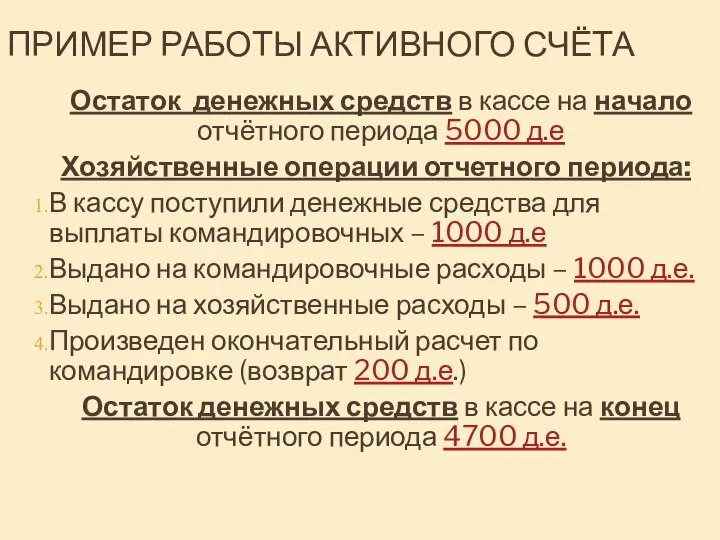

- 9. ПРИМЕР РАБОТЫ АКТИВНОГО СЧЁТА Остаток денежных средств в кассе на начало отчётного периода 5000 д.е Хозяйственные

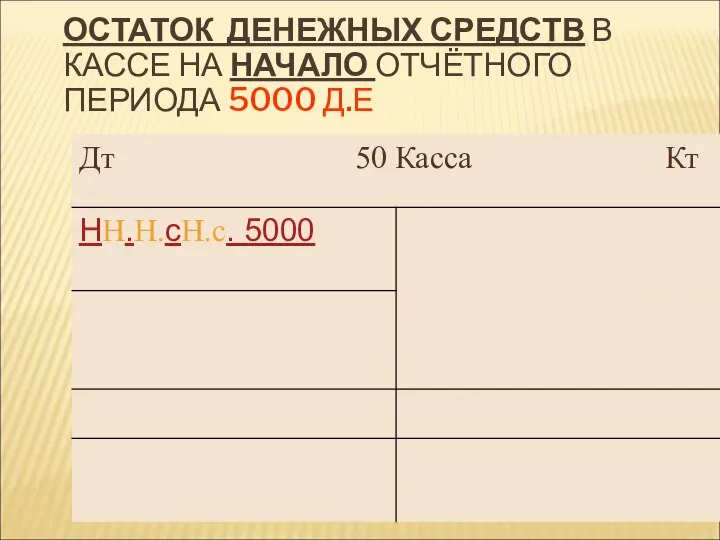

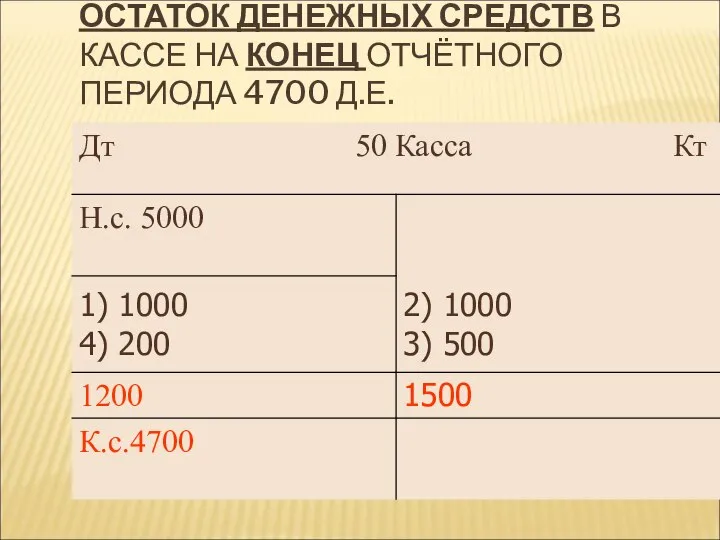

- 10. ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА 5000 Д.Е

- 11. 1. В КАССУ ПОСТУПИЛИ ДЕНЕЖНЫЕ СРЕДСТВА ДЛЯ ВЫПЛАТЫ КОМАНДИРОВОЧНЫХ – 1000 Д.Е

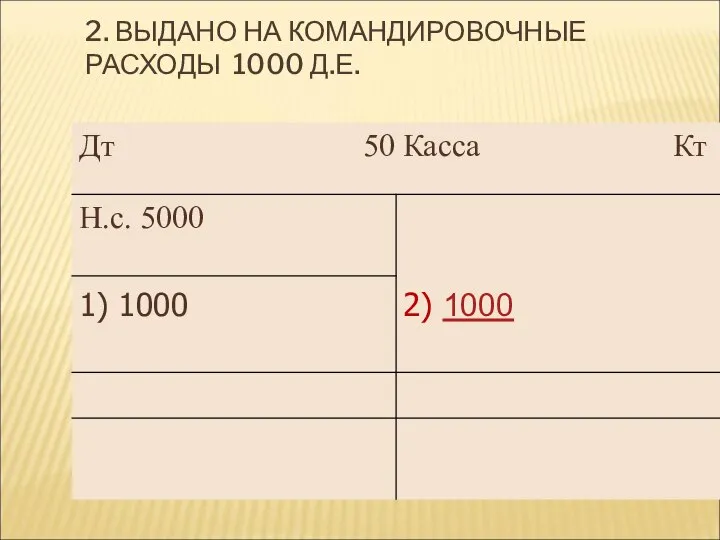

- 12. 2. ВЫДАНО НА КОМАНДИРОВОЧНЫЕ РАСХОДЫ 1000 Д.Е.

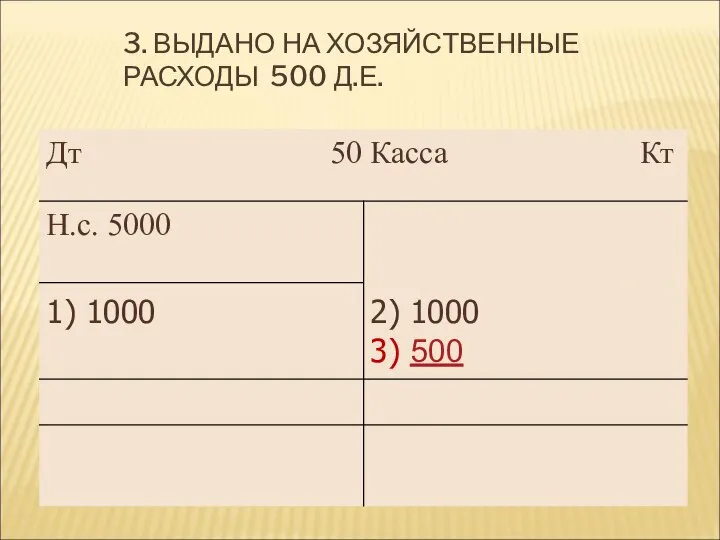

- 13. 3. ВЫДАНО НА ХОЗЯЙСТВЕННЫЕ РАСХОДЫ 500 Д.Е.

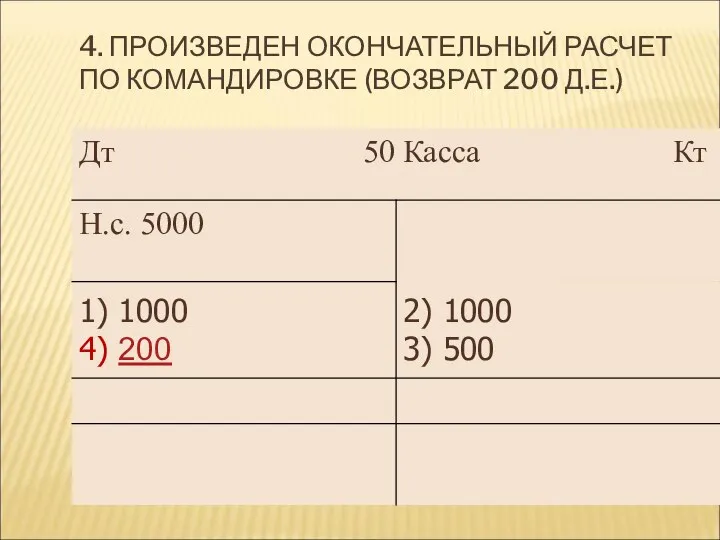

- 14. 4. ПРОИЗВЕДЕН ОКОНЧАТЕЛЬНЫЙ РАСЧЕТ ПО КОМАНДИРОВКЕ (ВОЗВРАТ 200 Д.Е.)

- 15. ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА 4700 Д.Е.

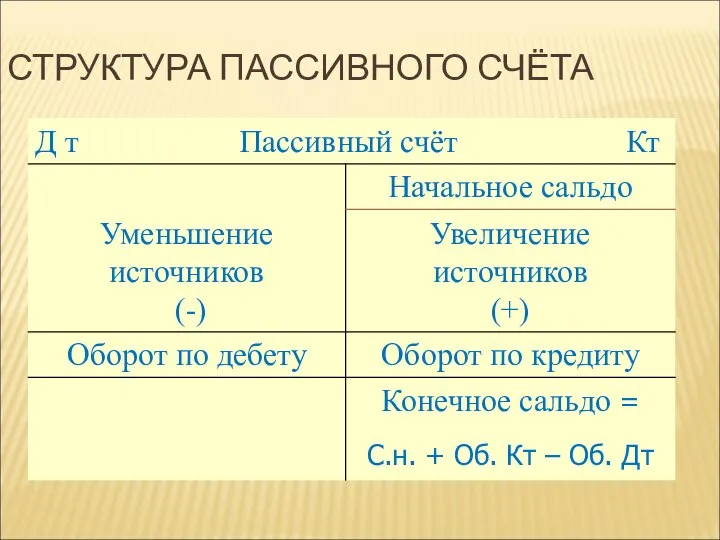

- 16. СТРУКТУРА ПАССИВНОГО СЧЁТА

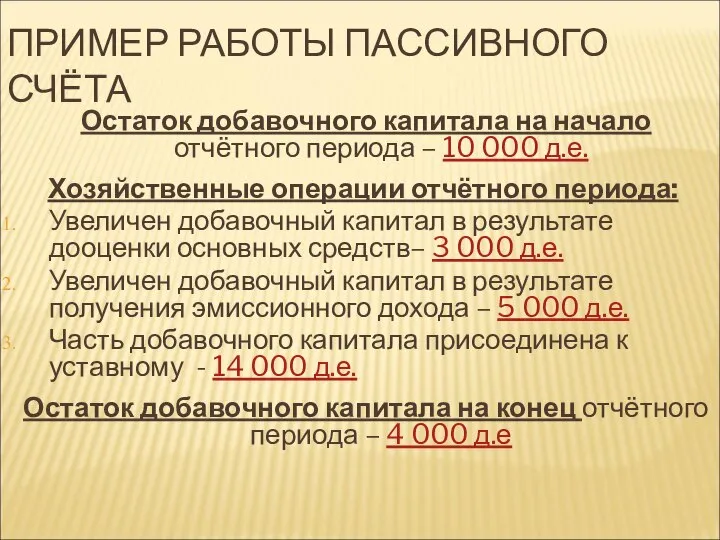

- 17. ПРИМЕР РАБОТЫ ПАССИВНОГО СЧЁТА Остаток добавочного капитала на начало отчётного периода – 10 000 д.е. Хозяйственные

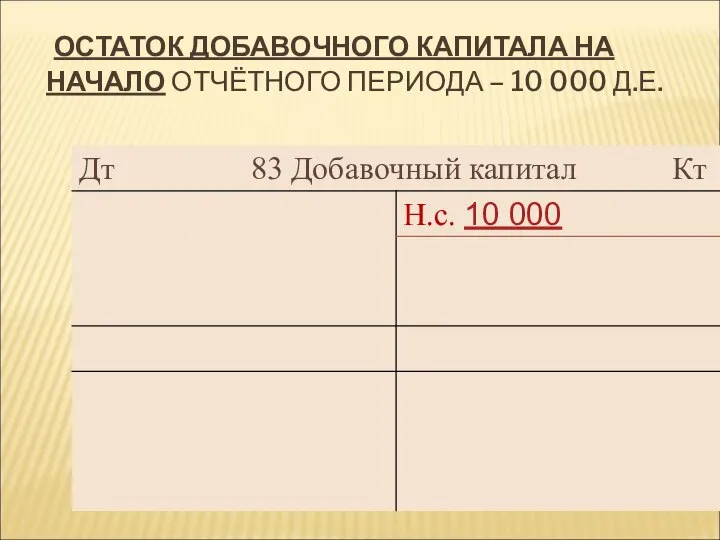

- 18. ОСТАТОК ДОБАВОЧНОГО КАПИТАЛА НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА – 10 000 Д.Е.

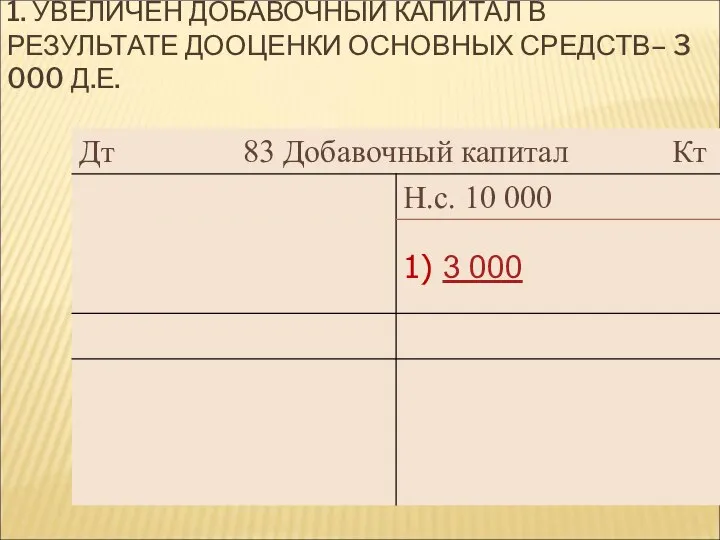

- 19. 1. УВЕЛИЧЕН ДОБАВОЧНЫЙ КАПИТАЛ В РЕЗУЛЬТАТЕ ДООЦЕНКИ ОСНОВНЫХ СРЕДСТВ– 3 000 Д.Е.

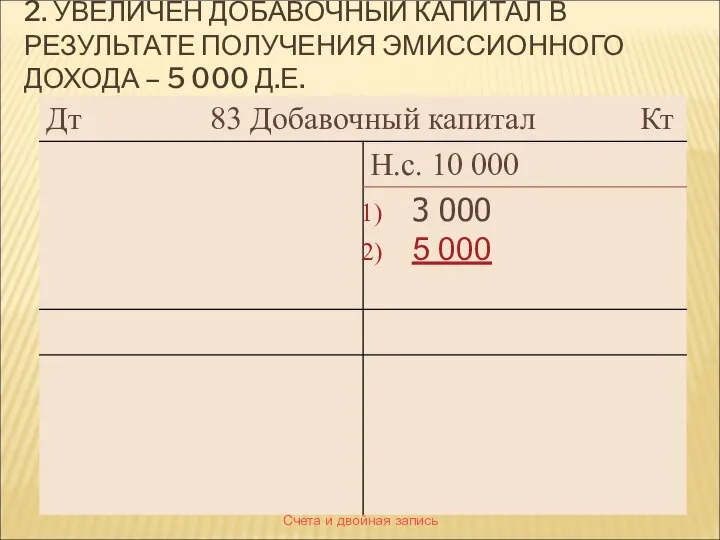

- 20. Счета и двойная запись 2. УВЕЛИЧЕН ДОБАВОЧНЫЙ КАПИТАЛ В РЕЗУЛЬТАТЕ ПОЛУЧЕНИЯ ЭМИССИОННОГО ДОХОДА – 5 000

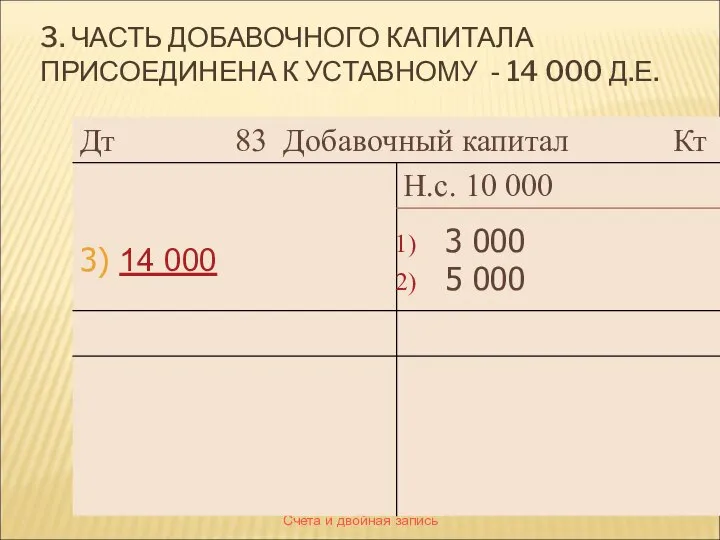

- 21. Счета и двойная запись 3. ЧАСТЬ ДОБАВОЧНОГО КАПИТАЛА ПРИСОЕДИНЕНА К УСТАВНОМУ - 14 000 Д.Е.

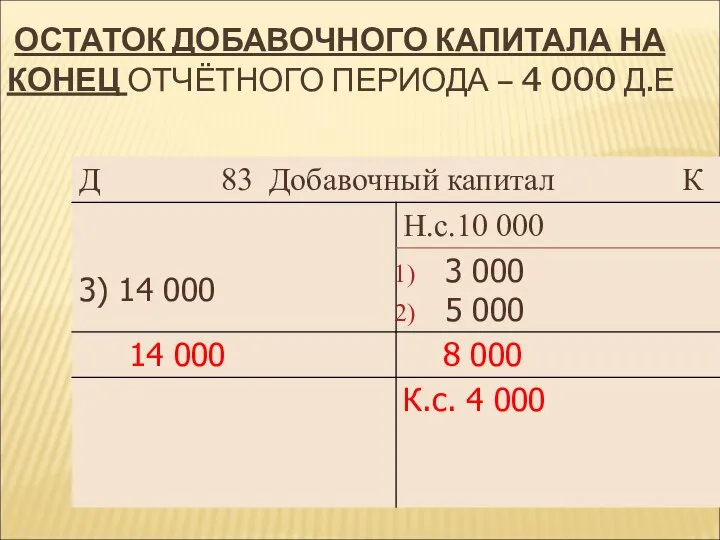

- 22. ОСТАТОК ДОБАВОЧНОГО КАПИТАЛА НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА – 4 000 Д.Е

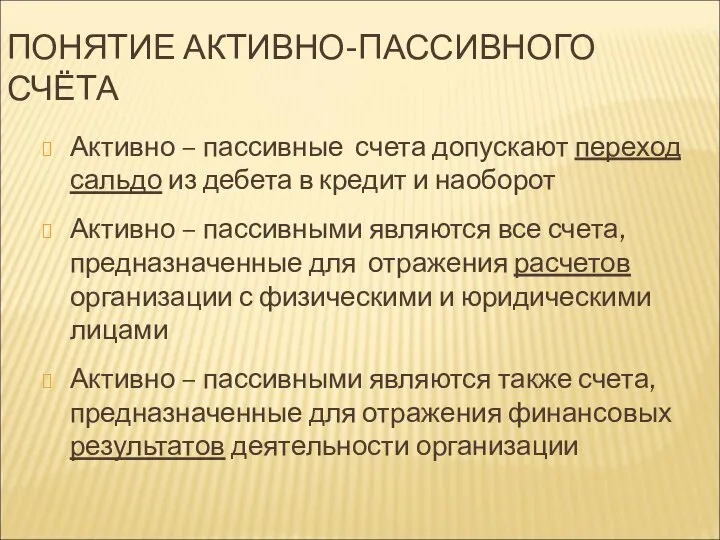

- 23. ПОНЯТИЕ АКТИВНО-ПАССИВНОГО СЧЁТА Активно – пассивные счета допускают переход сальдо из дебета в кредит и наоборот

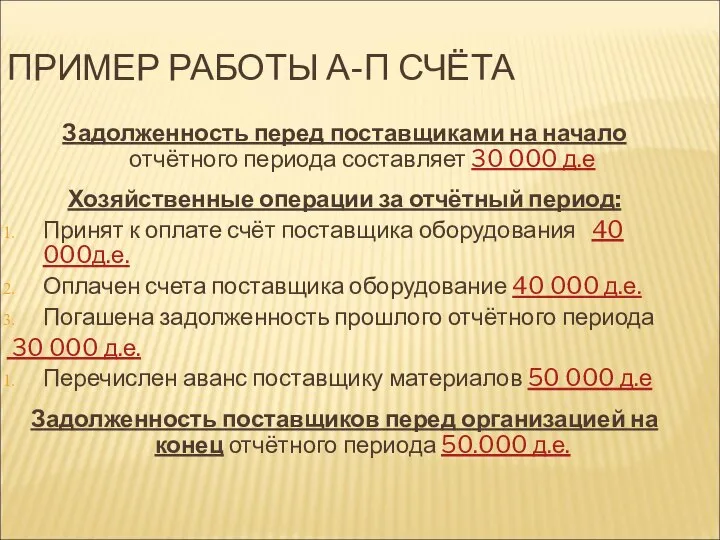

- 25. ПРИМЕР РАБОТЫ А-П СЧЁТА Задолженность перед поставщиками на начало отчётного периода составляет 30 000 д.е Хозяйственные

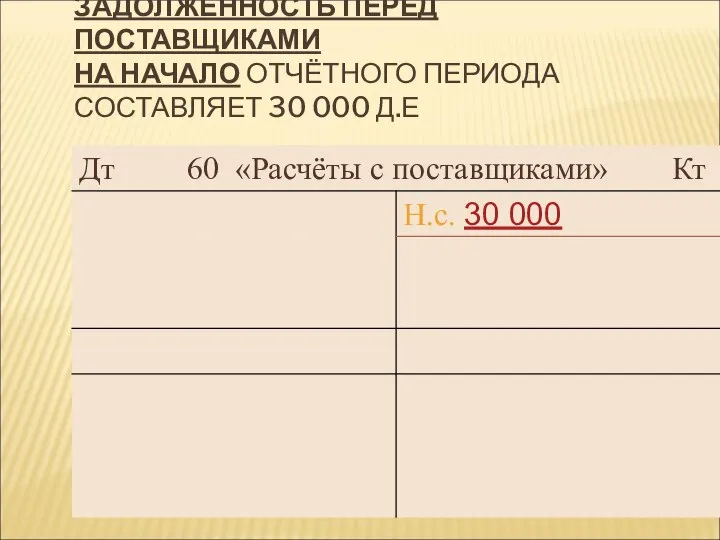

- 26. ЗАДОЛЖЕННОСТЬ ПЕРЕД ПОСТАВЩИКАМИ НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА СОСТАВЛЯЕТ 30 000 Д.Е

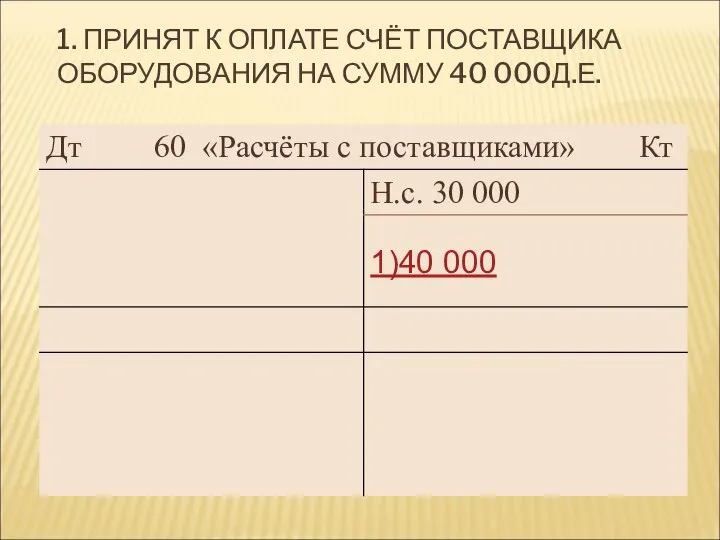

- 27. 1. ПРИНЯТ К ОПЛАТЕ СЧЁТ ПОСТАВЩИКА ОБОРУДОВАНИЯ НА СУММУ 40 000Д.Е.

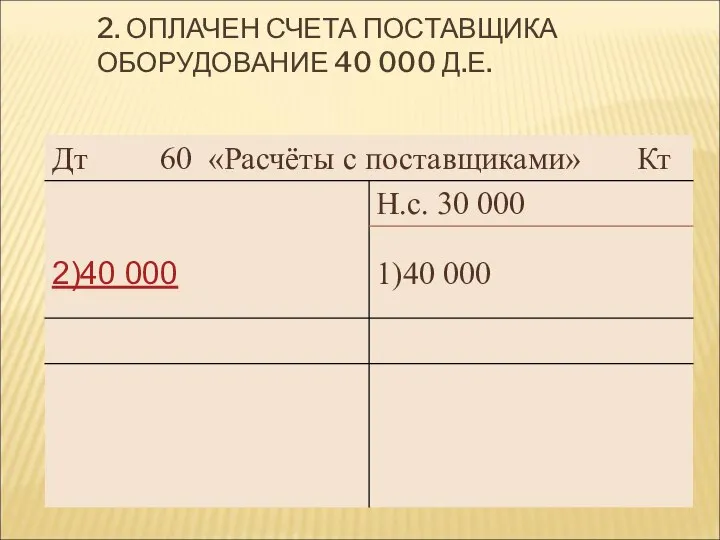

- 28. 2. ОПЛАЧЕН СЧЕТА ПОСТАВЩИКА ОБОРУДОВАНИЕ 40 000 Д.Е.

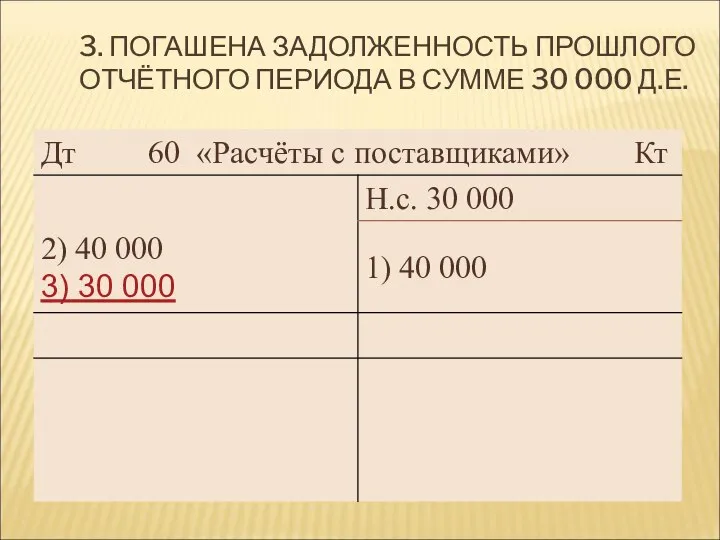

- 29. 3. ПОГАШЕНА ЗАДОЛЖЕННОСТЬ ПРОШЛОГО ОТЧЁТНОГО ПЕРИОДА В СУММЕ 30 000 Д.Е.

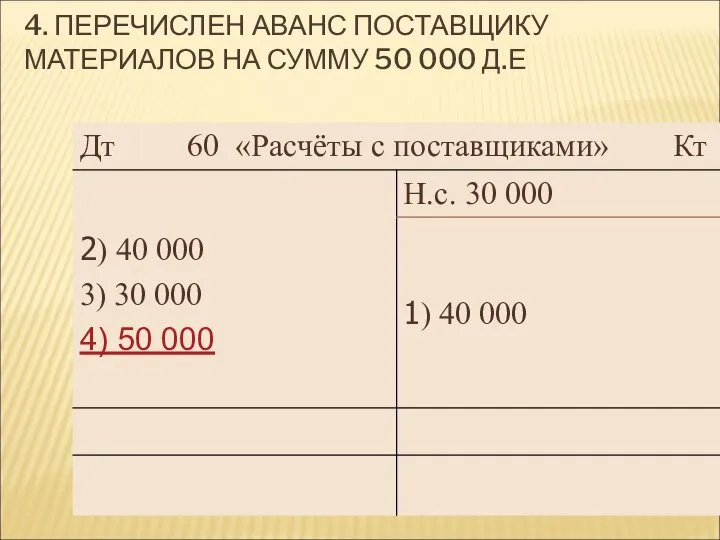

- 30. 4. ПЕРЕЧИСЛЕН АВАНС ПОСТАВЩИКУ МАТЕРИАЛОВ НА СУММУ 50 000 Д.Е

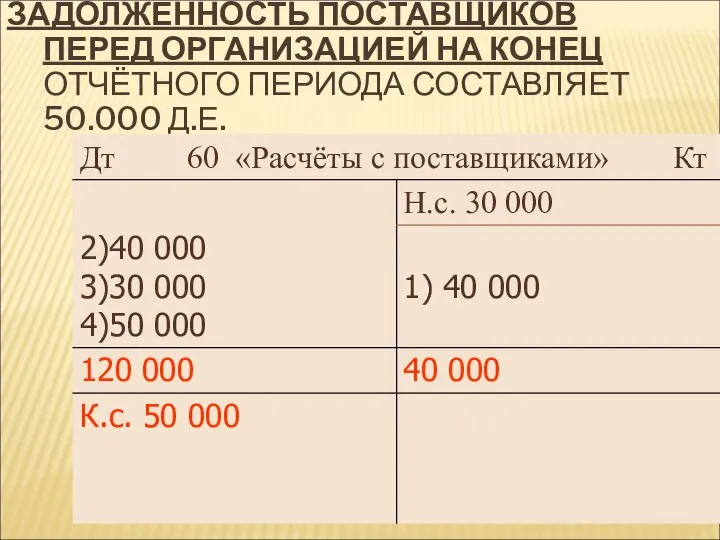

- 31. ЗАДОЛЖЕННОСТЬ ПОСТАВЩИКОВ ПЕРЕД ОРГАНИЗАЦИЕЙ НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА СОСТАВЛЯЕТ 50.000 Д.Е.

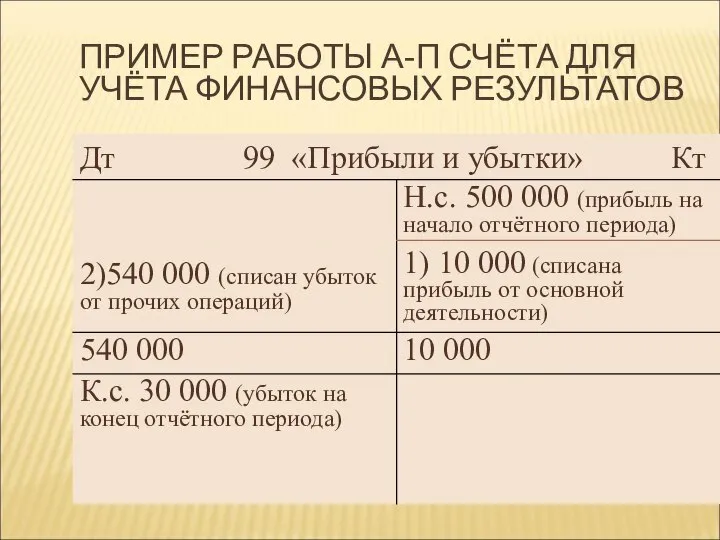

- 32. ПРИМЕР РАБОТЫ А-П СЧЁТА ДЛЯ УЧЁТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

- 33. Классификация счетов по структуре и назначению Денежные Операционно- результативные Финансово- результативные Распределит.

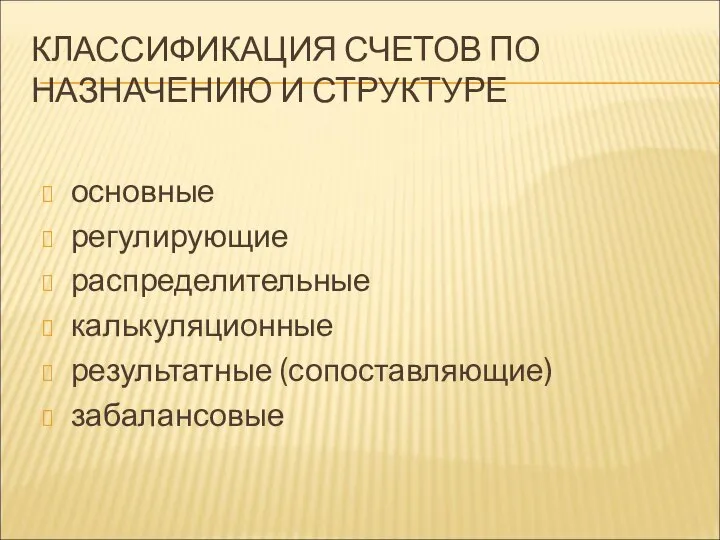

- 34. КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ основные регулирующие распределительные калькуляционные результатные (сопоставляющие) забалансовые

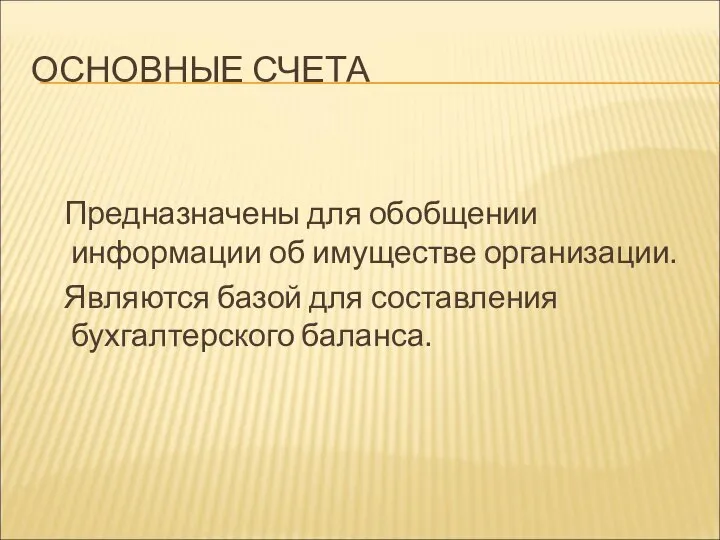

- 35. ОСНОВНЫЕ СЧЕТА Предназначены для обобщении информации об имуществе организации. Являются базой для составления бухгалтерского баланса.

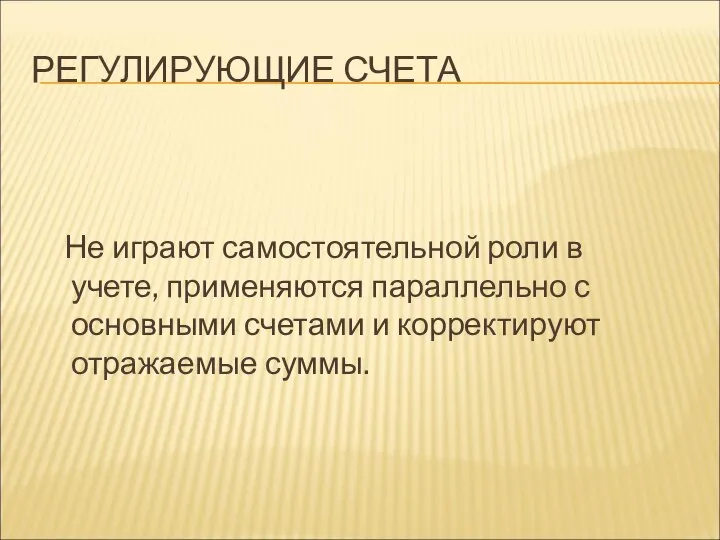

- 36. РЕГУЛИРУЮЩИЕ СЧЕТА Не играют самостоятельной роли в учете, применяются параллельно с основными счетами и корректируют отражаемые

- 37. РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА Предназначены для сбора и последующего распределения определенной информации - собирательно-распределительные - бюджетно-распределительные

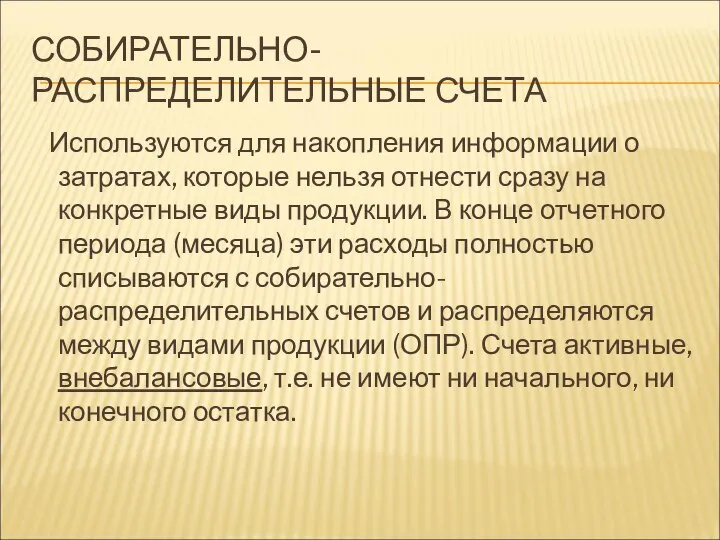

- 38. СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА Используются для накопления информации о затратах, которые нельзя отнести сразу на конкретные виды продукции.

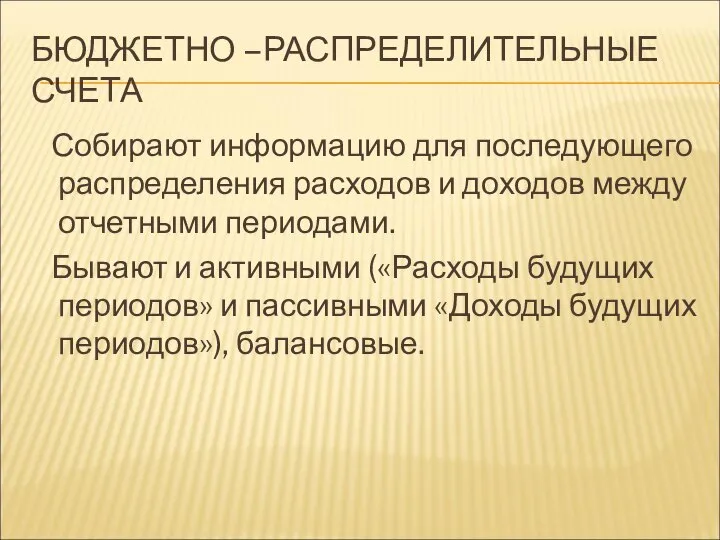

- 39. БЮДЖЕТНО –РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА Собирают информацию для последующего распределения расходов и доходов между отчетными периодами. Бывают и

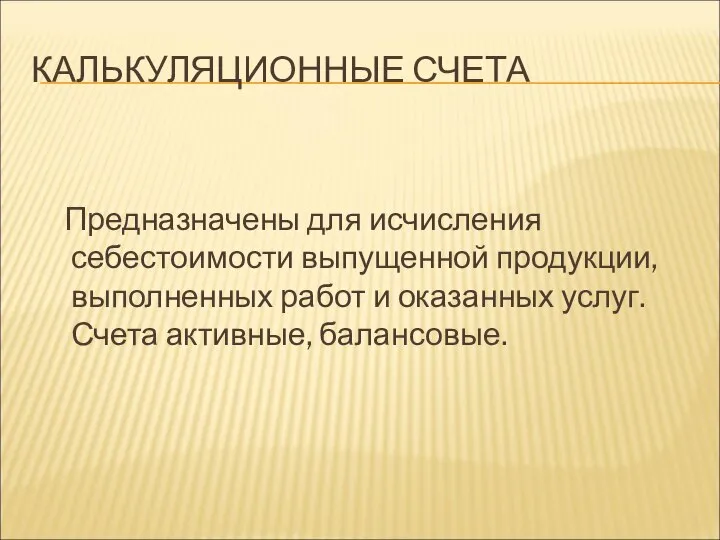

- 40. КАЛЬКУЛЯЦИОННЫЕ СЧЕТА Предназначены для исчисления себестоимости выпущенной продукции, выполненных работ и оказанных услуг. Счета активные, балансовые.

- 41. РЕЗУЛЬТАТНЫЕ (СОПОСТАВЛЯЮЩИЕ) СЧЕТА Предназначены для обобщения информации о формировании и выявлении результата путем сопоставления дебетового и

- 42. ЗАБАЛАНСОВЫЕ СЧЕТА На забалансовых счетах учитываются: имущество, находящееся в организации, но не принадлежащее ей; условные права;

- 43. ПРИКАЗ МИНФИНА РФ ОТ 31.10.2000 N 94Н (РЕД. ОТ 08.11.2010) "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

- 44. Счета и двойная запись План счетов бухгалтерского учета

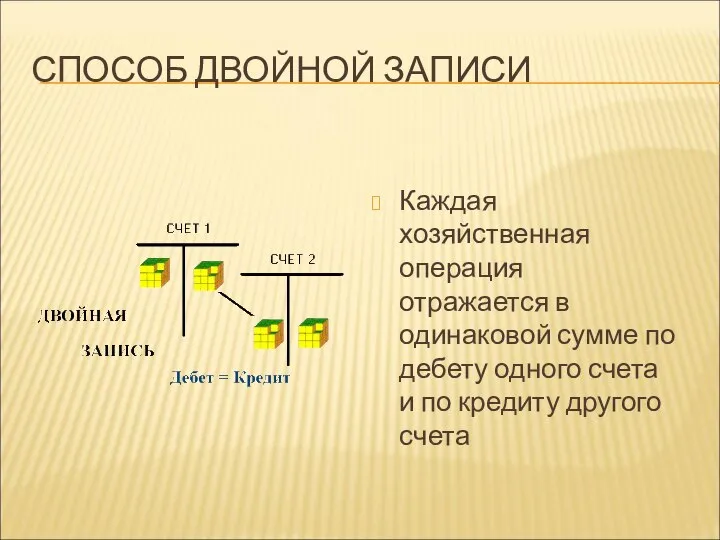

- 45. СПОСОБ ДВОЙНОЙ ЗАПИСИ Каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и по

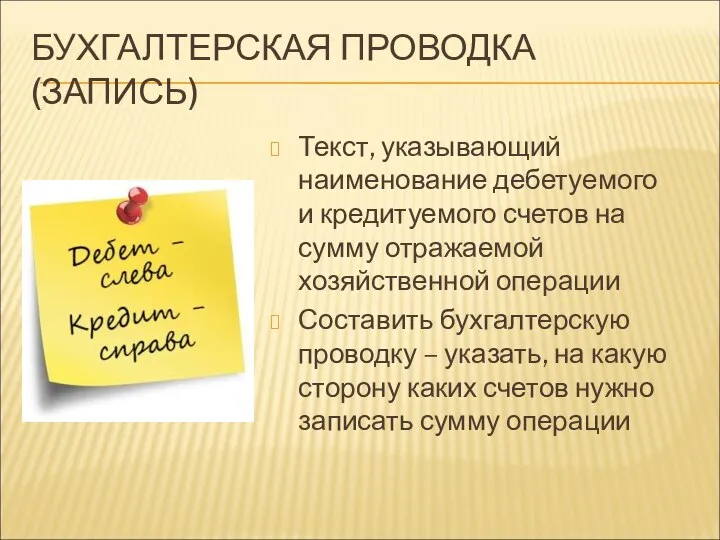

- 46. БУХГАЛТЕРСКАЯ ПРОВОДКА (ЗАПИСЬ) Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции Составить

- 47. ПРОСТАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА ОДИН СЧЕТ ДЕБЕТУЕТСЯ И ОДИН СЧЕТ КРЕДИТУЕТСЯ ПРИМЕР: ОТПУЩЕНЫ МАТЕРИАЛЫ В ПРОИЗВОДСТВО –

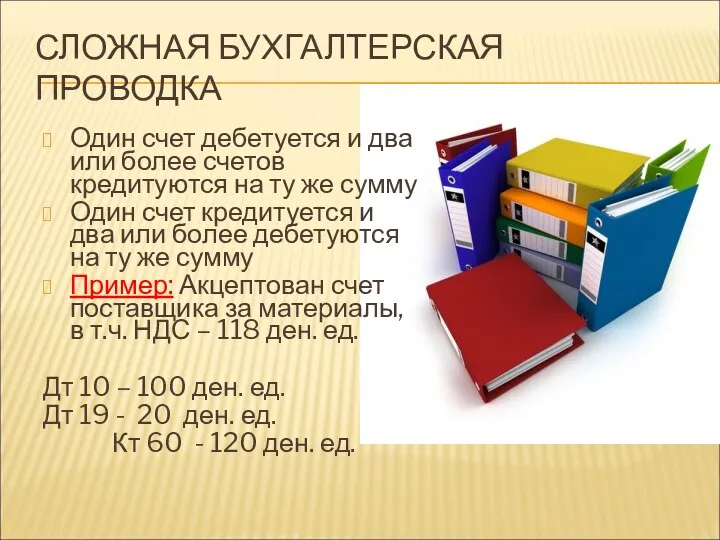

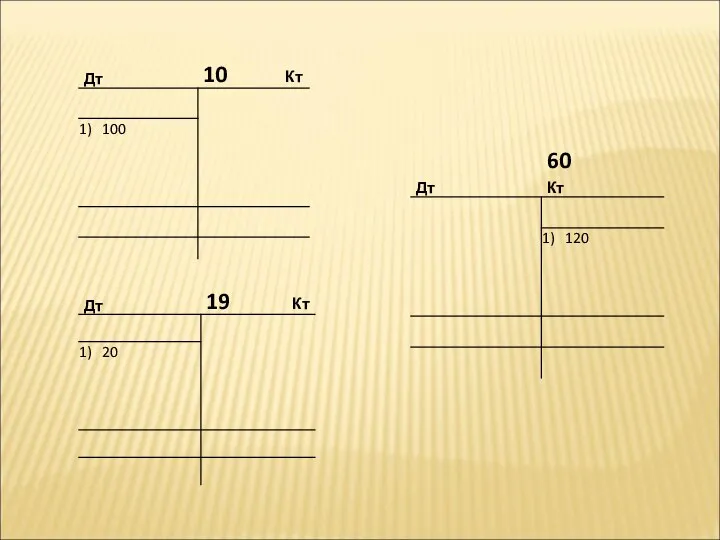

- 49. СЛОЖНАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА Один счет дебетуется и два или более счетов кредитуются на ту же сумму

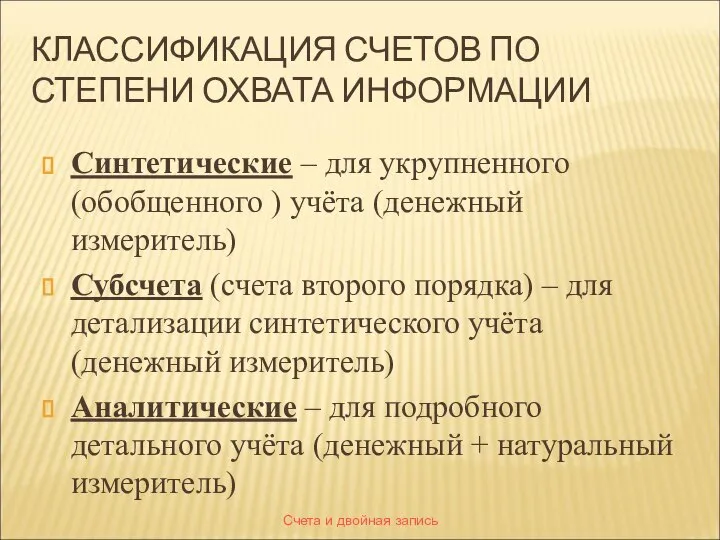

- 51. Счета и двойная запись КЛАССИФИКАЦИЯ СЧЕТОВ ПО СТЕПЕНИ ОХВАТА ИНФОРМАЦИИ Синтетические – для укрупненного (обобщенного )

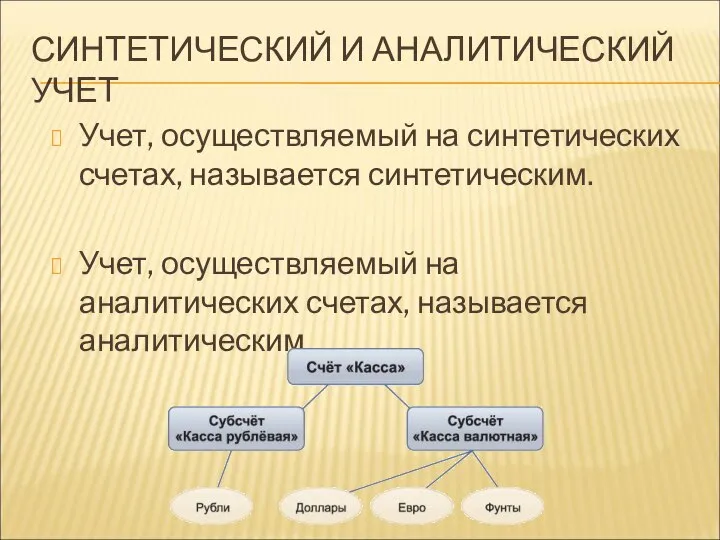

- 52. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ Учет, осуществляемый на синтетических счетах, называется синтетическим. Учет, осуществляемый на аналитических счетах,

- 53. Счета и двойная запись ПРИМЕР (СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ): Торговая организация имеет 2-х поставщиков: кондитерскую фабрику

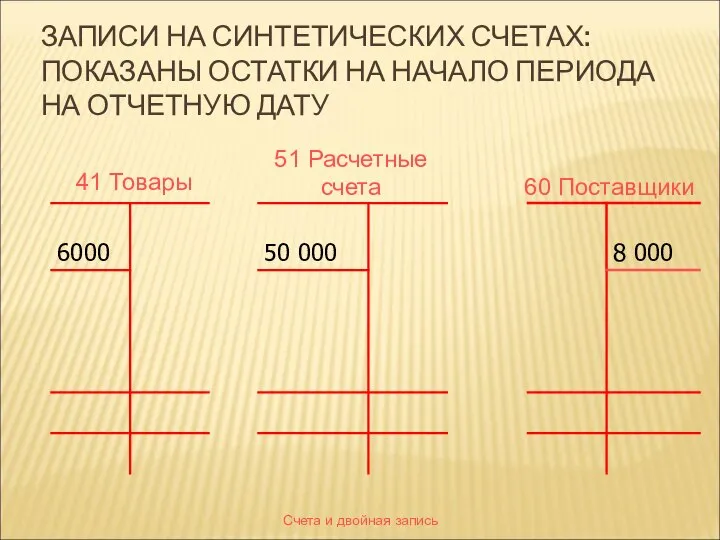

- 54. Счета и двойная запись ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: ПОКАЗАНЫ ОСТАТКИ НА НАЧАЛО ПЕРИОДА НА ОТЧЕТНУЮ ДАТУ

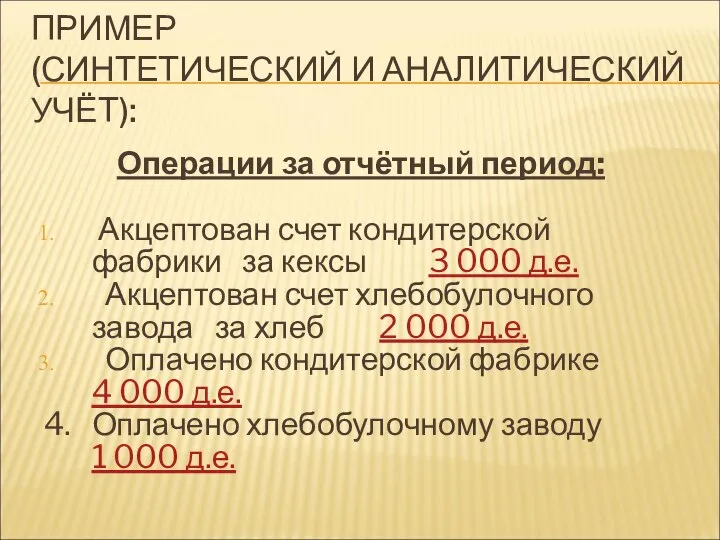

- 55. ПРИМЕР (СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ): Операции за отчётный период: Акцептован счет кондитерской фабрики за кексы 3

- 56. Счета и двойная запись ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 1. АКЦЕПТОВАН СЧЕТ КОНДИТЕРСКОЙ ФАБРИКИ ЗА КЕКСЫ НА

- 57. Счета и двойная запись ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 2. АКЦЕПТОВАН СЧЕТ ХЛЕБОБУЛОЧНОГО ЗАВОДА ЗА ХЛЕБ НА

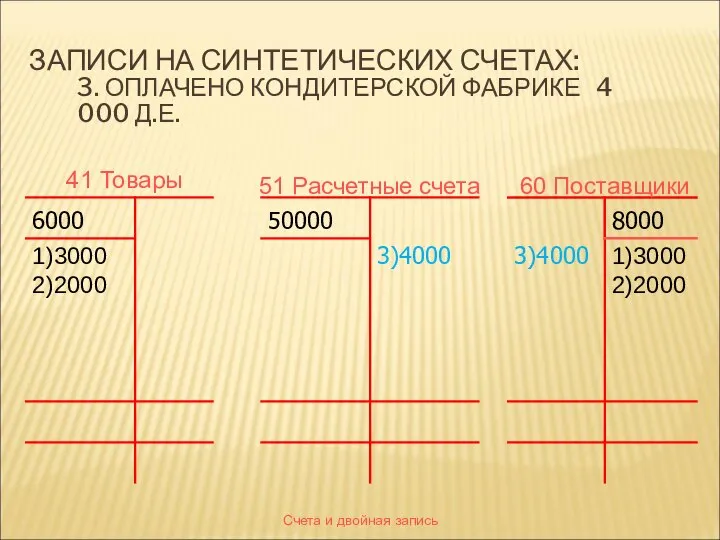

- 58. Счета и двойная запись ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 3. ОПЛАЧЕНО КОНДИТЕРСКОЙ ФАБРИКЕ 4 000 Д.Е. 41

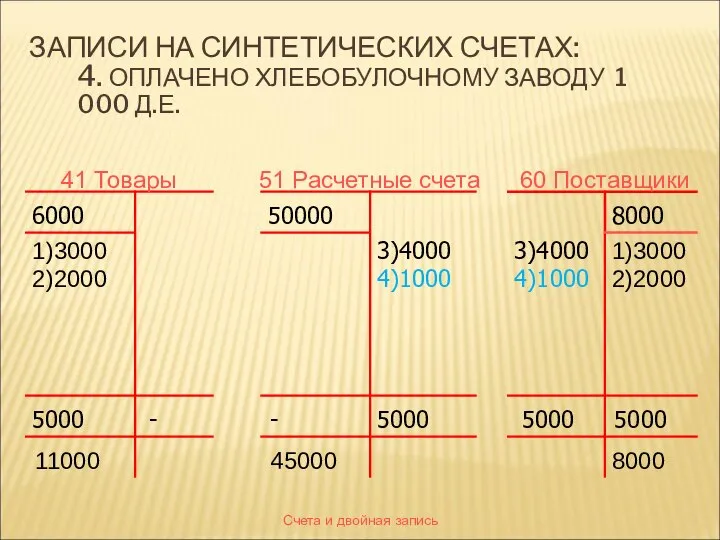

- 59. Счета и двойная запись ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 4. ОПЛАЧЕНО ХЛЕБОБУЛОЧНОМУ ЗАВОДУ 1 000 Д.Е. 41

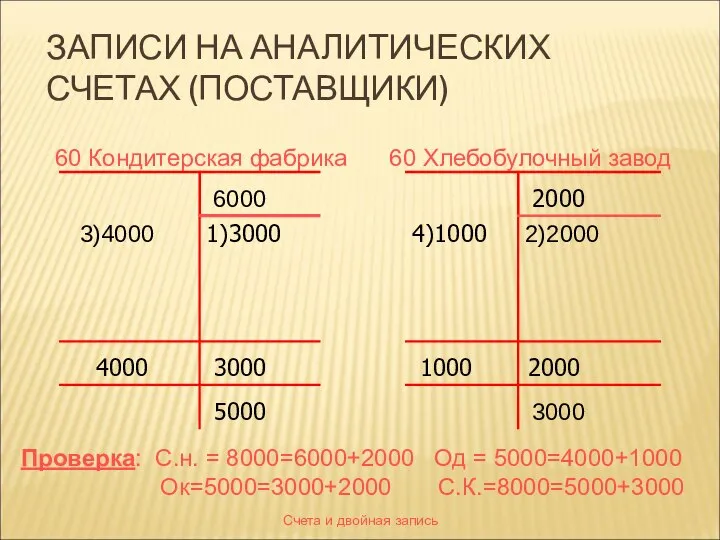

- 60. Счета и двойная запись ЗАПИСИ НА АНАЛИТИЧЕСКИХ СЧЕТАХ (ПОСТАВЩИКИ) 60 Кондитерская фабрика 60 Хлебобулочный завод Проверка:

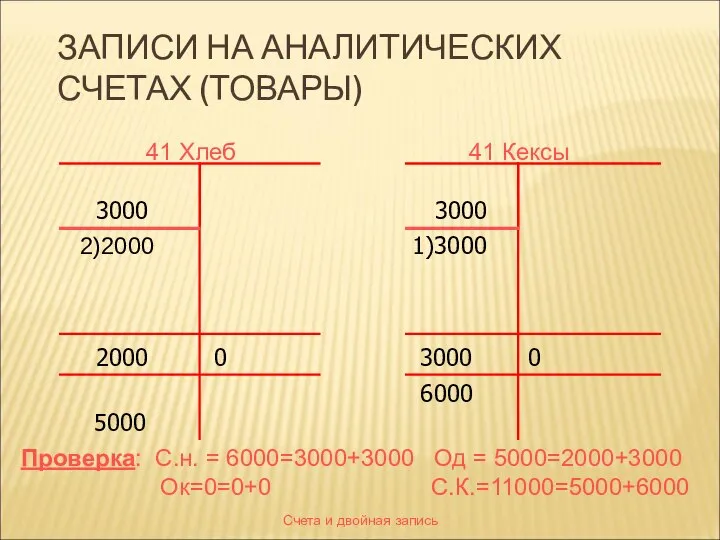

- 61. Счета и двойная запись ЗАПИСИ НА АНАЛИТИЧЕСКИХ СЧЕТАХ (ТОВАРЫ) 41 Хлеб 41 Кексы Проверка: С.н. =

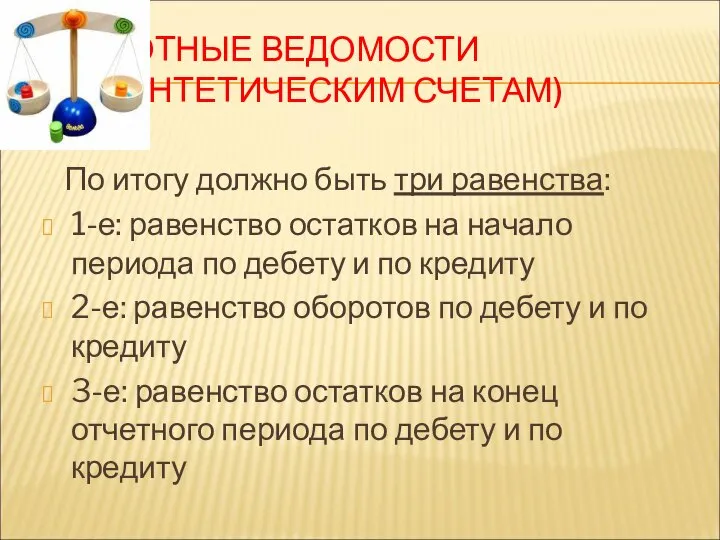

- 62. ОБОРОТНЫЕ ВЕДОМОСТИ (ПО СИНТЕТИЧЕСКИМ СЧЕТАМ) Служат для обобщения, проверки правильности записей на счетах бухгалтерского учета и

- 63. ОБОРОТНЫЕ ВЕДОМОСТИ (ПО СИНТЕТИЧЕСКИМ СЧЕТАМ) По итогу должно быть три равенства: 1-е: равенство остатков на начало

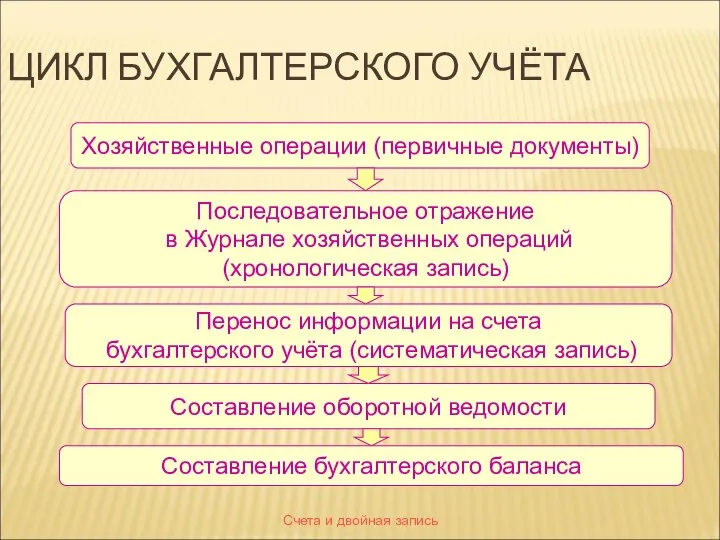

- 64. Счета и двойная запись ЦИКЛ БУХГАЛТЕРСКОГО УЧЁТА Хозяйственные операции (первичные документы) Последовательное отражение в Журнале хозяйственных

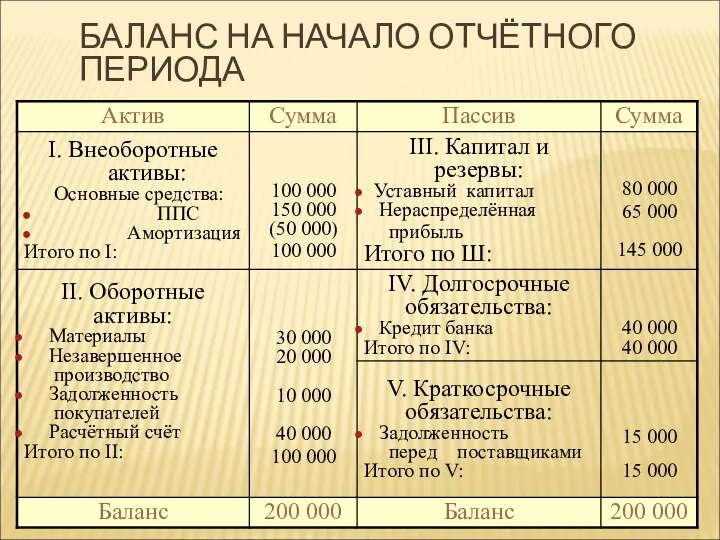

- 65. Счета и двойная запись БАЛАНС НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА

- 66. Счета и двойная запись ЖУРНАЛ РЕГИСТРАЦИИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ 51 62 20 10 60 51 20 02

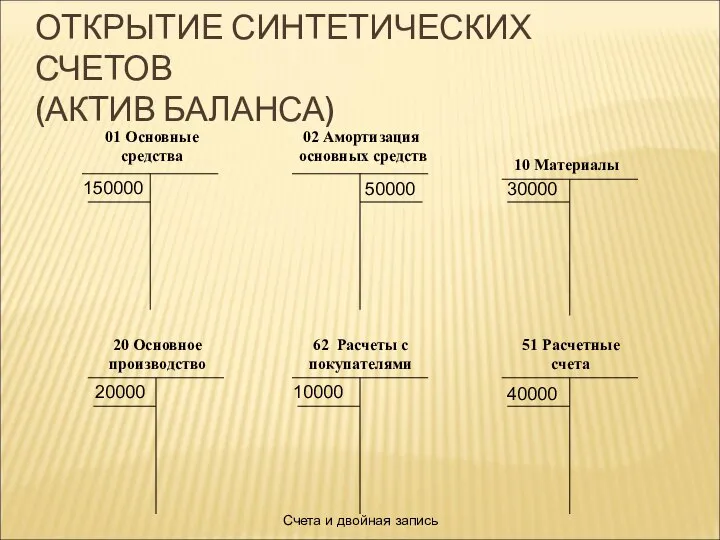

- 67. Счета и двойная запись ОТКРЫТИЕ СИНТЕТИЧЕСКИХ СЧЕТОВ (АКТИВ БАЛАНСА) 01 Основные средства 02 Амортизация основных средств

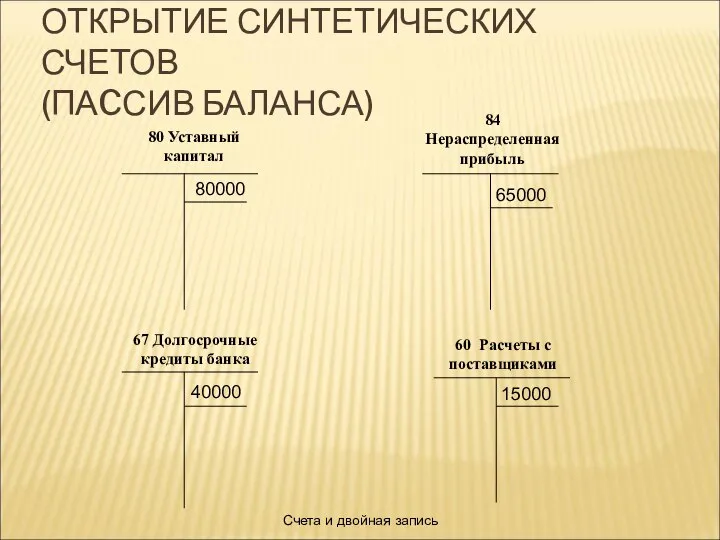

- 68. Счета и двойная запись ОТКРЫТИЕ СИНТЕТИЧЕСКИХ СЧЕТОВ (ПАCСИВ БАЛАНСА) 80 Уставный капитал 84 Нераспределенная прибыль 67

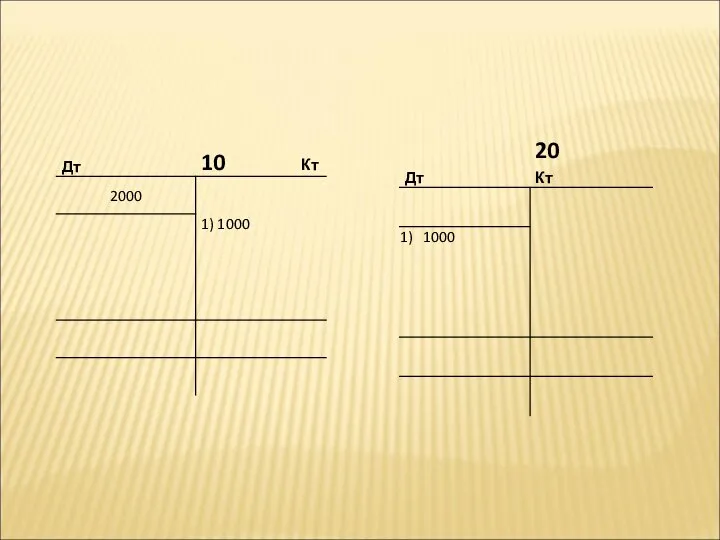

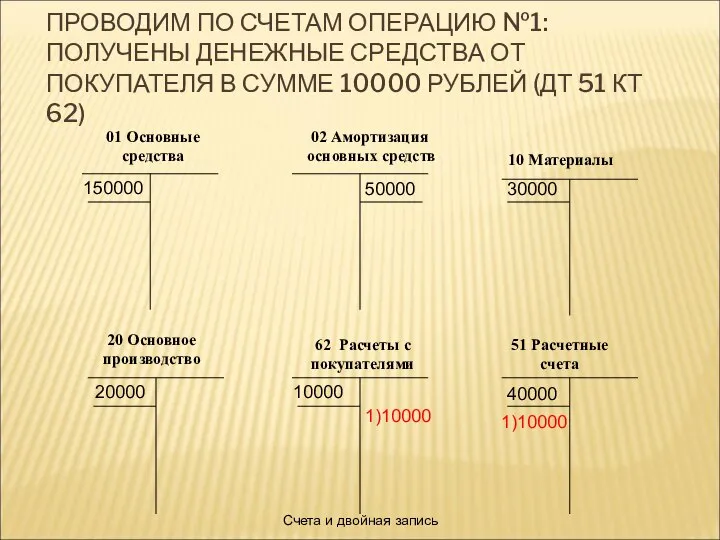

- 69. Счета и двойная запись ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №1: ПОЛУЧЕНЫ ДЕНЕЖНЫЕ СРЕДСТВА ОТ ПОКУПАТЕЛЯ В СУММЕ

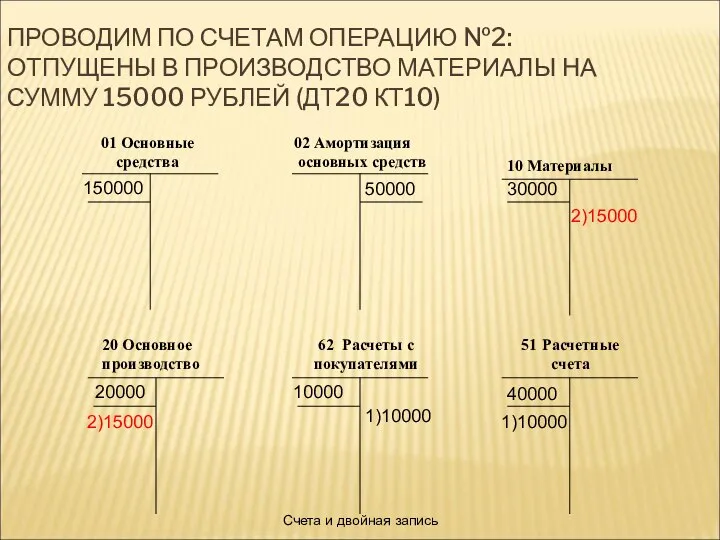

- 70. Счета и двойная запись ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №2: ОТПУЩЕНЫ В ПРОИЗВОДСТВО МАТЕРИАЛЫ НА СУММУ 15000

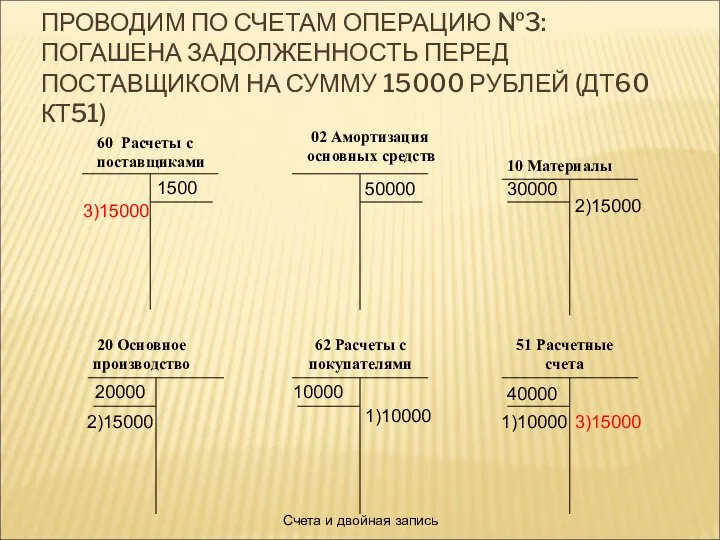

- 71. Счета и двойная запись ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №3: ПОГАШЕНА ЗАДОЛЖЕННОСТЬ ПЕРЕД ПОСТАВЩИКОМ НА СУММУ 15000

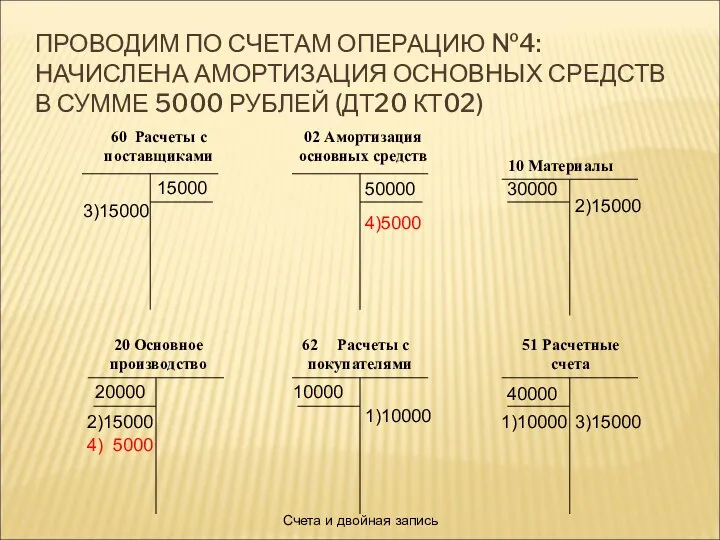

- 72. Счета и двойная запись ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №4: НАЧИСЛЕНА АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ В СУММЕ 5000

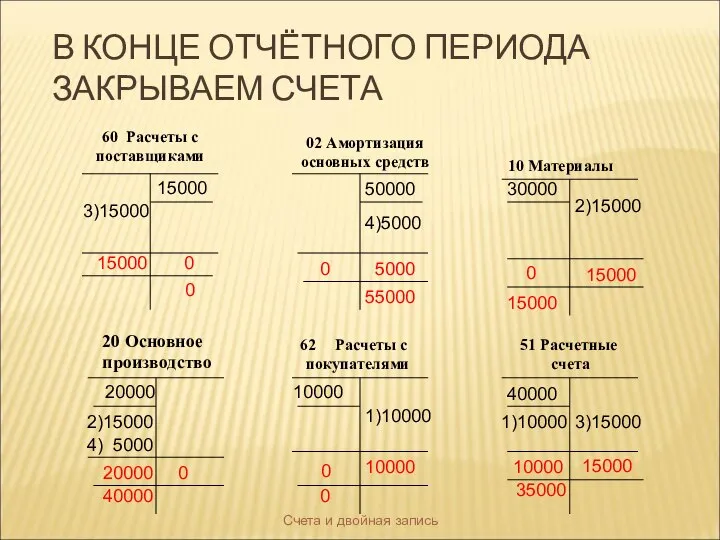

- 73. Счета и двойная запись В КОНЦЕ ОТЧЁТНОГО ПЕРИОДА ЗАКРЫВАЕМ СЧЕТА 60 Расчеты с поставщиками 02 Амортизация

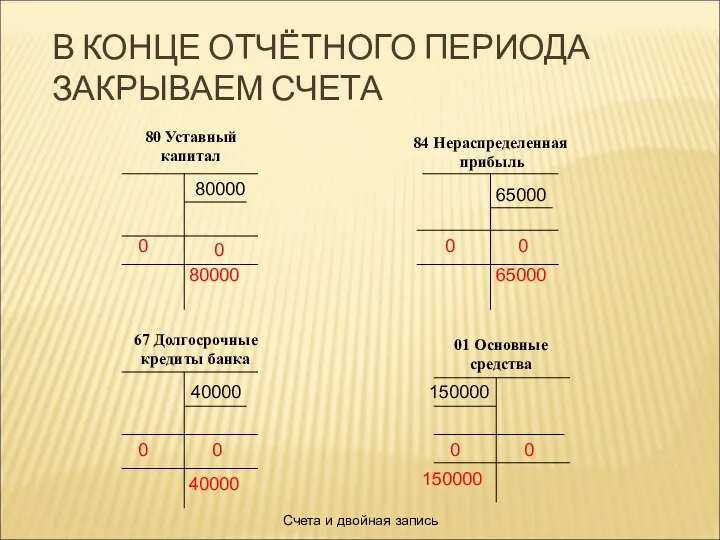

- 74. Счета и двойная запись В КОНЦЕ ОТЧЁТНОГО ПЕРИОДА ЗАКРЫВАЕМ СЧЕТА 80 Уставный капитал 84 Нераспределенная прибыль

- 75. Счета и двойная запись ОБОРОТНАЯ ВЕДОМОСТЬ

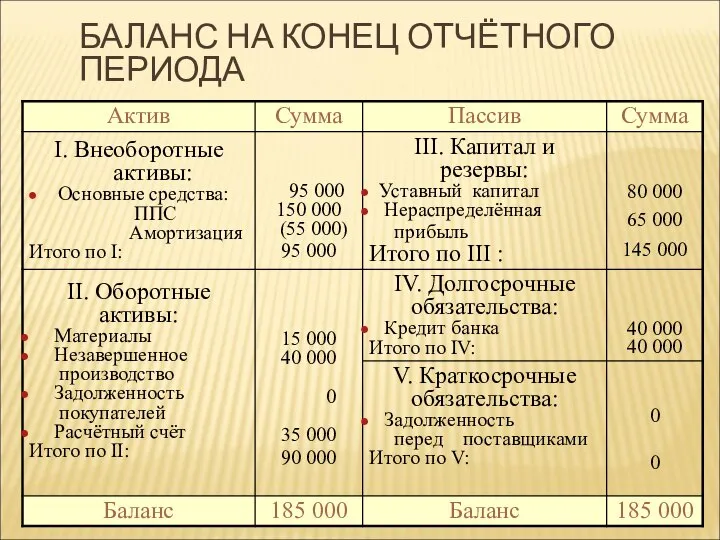

- 76. Счета и двойная запись БАЛАНС НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА

- 78. Скачать презентацию

ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО СЧЕТА

Способ экономической группировки, текущего отражения и контроля хозяйственных

ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО СЧЕТА

Способ экономической группировки, текущего отражения и контроля хозяйственных

ГРАФИЧЕСКОЕ ПРЕДСТАВЛЕНИЕ СЧЕТА

Таблицы определенной формы, в которых делаются учетные записи.

ГРАФИЧЕСКОЕ ПРЕДСТАВЛЕНИЕ СЧЕТА

Таблицы определенной формы, в которых делаются учетные записи.

ЭЛЕМЕНТЫ СЧЁТА

Название и кодовое обозначение (определяются «Планом счетов бухгалтерского учёта», утверждённым

ЭЛЕМЕНТЫ СЧЁТА

Название и кодовое обозначение (определяются «Планом счетов бухгалтерского учёта», утверждённым

СВЯЗЬ СЧЕТОВ СО СТАТЬЯМИ БАЛАНСА

Счета, предназначенные для отражения хозяйственных средств

СВЯЗЬ СЧЕТОВ СО СТАТЬЯМИ БАЛАНСА

Счета, предназначенные для отражения хозяйственных средств

СТРУКТУРА АКТИВНОГО СЧЁТА

СТРУКТУРА АКТИВНОГО СЧЁТА

ПРИМЕР РАБОТЫ АКТИВНОГО СЧЁТА

Остаток денежных средств в кассе на начало отчётного

ПРИМЕР РАБОТЫ АКТИВНОГО СЧЁТА

Остаток денежных средств в кассе на начало отчётного

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА 5000 Д.Е

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА 5000 Д.Е

1. В КАССУ ПОСТУПИЛИ ДЕНЕЖНЫЕ СРЕДСТВА ДЛЯ ВЫПЛАТЫ КОМАНДИРОВОЧНЫХ –

1000

1. В КАССУ ПОСТУПИЛИ ДЕНЕЖНЫЕ СРЕДСТВА ДЛЯ ВЫПЛАТЫ КОМАНДИРОВОЧНЫХ – 1000

2. ВЫДАНО НА КОМАНДИРОВОЧНЫЕ РАСХОДЫ 1000 Д.Е.

2. ВЫДАНО НА КОМАНДИРОВОЧНЫЕ РАСХОДЫ 1000 Д.Е.

3. ВЫДАНО НА ХОЗЯЙСТВЕННЫЕ РАСХОДЫ 500 Д.Е.

3. ВЫДАНО НА ХОЗЯЙСТВЕННЫЕ РАСХОДЫ 500 Д.Е.

4. ПРОИЗВЕДЕН ОКОНЧАТЕЛЬНЫЙ РАСЧЕТ ПО КОМАНДИРОВКЕ (ВОЗВРАТ 200 Д.Е.)

4. ПРОИЗВЕДЕН ОКОНЧАТЕЛЬНЫЙ РАСЧЕТ ПО КОМАНДИРОВКЕ (ВОЗВРАТ 200 Д.Е.)

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА 4700 Д.Е.

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА 4700 Д.Е.

СТРУКТУРА ПАССИВНОГО СЧЁТА

СТРУКТУРА ПАССИВНОГО СЧЁТА

ПРИМЕР РАБОТЫ ПАССИВНОГО СЧЁТА

Остаток добавочного капитала на начало отчётного

ПРИМЕР РАБОТЫ ПАССИВНОГО СЧЁТА

Остаток добавочного капитала на начало отчётного

ОСТАТОК ДОБАВОЧНОГО КАПИТАЛА НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА – 10 000

ОСТАТОК ДОБАВОЧНОГО КАПИТАЛА НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА – 10 000

1. УВЕЛИЧЕН ДОБАВОЧНЫЙ КАПИТАЛ В РЕЗУЛЬТАТЕ ДООЦЕНКИ ОСНОВНЫХ СРЕДСТВ– 3 000

1. УВЕЛИЧЕН ДОБАВОЧНЫЙ КАПИТАЛ В РЕЗУЛЬТАТЕ ДООЦЕНКИ ОСНОВНЫХ СРЕДСТВ– 3 000

Счета и двойная запись

2. УВЕЛИЧЕН ДОБАВОЧНЫЙ КАПИТАЛ В РЕЗУЛЬТАТЕ ПОЛУЧЕНИЯ ЭМИССИОННОГО

Счета и двойная запись

2. УВЕЛИЧЕН ДОБАВОЧНЫЙ КАПИТАЛ В РЕЗУЛЬТАТЕ ПОЛУЧЕНИЯ ЭМИССИОННОГО

Счета и двойная запись

3. ЧАСТЬ ДОБАВОЧНОГО КАПИТАЛА ПРИСОЕДИНЕНА К УСТАВНОМУ -

Счета и двойная запись

3. ЧАСТЬ ДОБАВОЧНОГО КАПИТАЛА ПРИСОЕДИНЕНА К УСТАВНОМУ -

ОСТАТОК ДОБАВОЧНОГО КАПИТАЛА НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА – 4 000

ОСТАТОК ДОБАВОЧНОГО КАПИТАЛА НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА – 4 000

ПОНЯТИЕ АКТИВНО-ПАССИВНОГО СЧЁТА

Активно – пассивные счета допускают переход сальдо из дебета

ПОНЯТИЕ АКТИВНО-ПАССИВНОГО СЧЁТА

Активно – пассивные счета допускают переход сальдо из дебета

ПРИМЕР РАБОТЫ А-П СЧЁТА

Задолженность перед поставщиками на начало отчётного периода составляет

ПРИМЕР РАБОТЫ А-П СЧЁТА

Задолженность перед поставщиками на начало отчётного периода составляет

ЗАДОЛЖЕННОСТЬ ПЕРЕД ПОСТАВЩИКАМИ

НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА

СОСТАВЛЯЕТ 30 000 Д.Е

ЗАДОЛЖЕННОСТЬ ПЕРЕД ПОСТАВЩИКАМИ

НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА

СОСТАВЛЯЕТ 30 000 Д.Е

1. ПРИНЯТ К ОПЛАТЕ СЧЁТ ПОСТАВЩИКА ОБОРУДОВАНИЯ НА СУММУ 40 000Д.Е.

1. ПРИНЯТ К ОПЛАТЕ СЧЁТ ПОСТАВЩИКА ОБОРУДОВАНИЯ НА СУММУ 40 000Д.Е.

2. ОПЛАЧЕН СЧЕТА ПОСТАВЩИКА ОБОРУДОВАНИЕ 40 000 Д.Е.

2. ОПЛАЧЕН СЧЕТА ПОСТАВЩИКА ОБОРУДОВАНИЕ 40 000 Д.Е.

3. ПОГАШЕНА ЗАДОЛЖЕННОСТЬ ПРОШЛОГО ОТЧЁТНОГО ПЕРИОДА В СУММЕ 30 000 Д.Е.

3. ПОГАШЕНА ЗАДОЛЖЕННОСТЬ ПРОШЛОГО ОТЧЁТНОГО ПЕРИОДА В СУММЕ 30 000 Д.Е.

4. ПЕРЕЧИСЛЕН АВАНС ПОСТАВЩИКУ МАТЕРИАЛОВ НА СУММУ 50 000 Д.Е

4. ПЕРЕЧИСЛЕН АВАНС ПОСТАВЩИКУ МАТЕРИАЛОВ НА СУММУ 50 000 Д.Е

ЗАДОЛЖЕННОСТЬ ПОСТАВЩИКОВ ПЕРЕД ОРГАНИЗАЦИЕЙ НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА СОСТАВЛЯЕТ 50.000 Д.Е.

ЗАДОЛЖЕННОСТЬ ПОСТАВЩИКОВ ПЕРЕД ОРГАНИЗАЦИЕЙ НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА СОСТАВЛЯЕТ 50.000 Д.Е.

ПРИМЕР РАБОТЫ А-П СЧЁТА ДЛЯ УЧЁТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ПРИМЕР РАБОТЫ А-П СЧЁТА ДЛЯ УЧЁТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Классификация счетов по

структуре и назначению

Денежные

Операционно-

результативные

Финансово-

результативные

Распределит.

Классификация счетов по

структуре и назначению

Денежные

Операционно-

результативные

Финансово-

результативные

Распределит.

КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

основные

регулирующие

распределительные

калькуляционные

результатные (сопоставляющие)

забалансовые

КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

основные

регулирующие

распределительные

калькуляционные

результатные (сопоставляющие)

забалансовые

ОСНОВНЫЕ СЧЕТА

Предназначены для обобщении информации об имуществе организации.

Являются

ОСНОВНЫЕ СЧЕТА

Предназначены для обобщении информации об имуществе организации.

Являются

РЕГУЛИРУЮЩИЕ СЧЕТА

Не играют самостоятельной роли в учете, применяются параллельно с

РЕГУЛИРУЮЩИЕ СЧЕТА

Не играют самостоятельной роли в учете, применяются параллельно с

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Предназначены для сбора и последующего распределения определенной информации

- собирательно-распределительные

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Предназначены для сбора и последующего распределения определенной информации

- собирательно-распределительные

СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Используются для накопления информации о затратах, которые нельзя отнести

СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Используются для накопления информации о затратах, которые нельзя отнести

БЮДЖЕТНО –РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Собирают информацию для последующего распределения расходов и доходов

БЮДЖЕТНО –РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Собирают информацию для последующего распределения расходов и доходов

КАЛЬКУЛЯЦИОННЫЕ СЧЕТА

Предназначены для исчисления себестоимости выпущенной продукции, выполненных работ и

КАЛЬКУЛЯЦИОННЫЕ СЧЕТА

Предназначены для исчисления себестоимости выпущенной продукции, выполненных работ и

РЕЗУЛЬТАТНЫЕ (СОПОСТАВЛЯЮЩИЕ) СЧЕТА

Предназначены для обобщения информации о формировании и выявлении

РЕЗУЛЬТАТНЫЕ (СОПОСТАВЛЯЮЩИЕ) СЧЕТА

Предназначены для обобщения информации о формировании и выявлении

ЗАБАЛАНСОВЫЕ СЧЕТА

На забалансовых счетах учитываются:

имущество, находящееся в организации, но не

ЗАБАЛАНСОВЫЕ СЧЕТА

На забалансовых счетах учитываются:

имущество, находящееся в организации, но не

ПРИКАЗ МИНФИНА РФ ОТ 31.10.2000 N 94Н (РЕД. ОТ 08.11.2010) "ОБ

ПРИКАЗ МИНФИНА РФ ОТ 31.10.2000 N 94Н (РЕД. ОТ 08.11.2010) "ОБ

Счета и двойная запись

План счетов бухгалтерского учета

Счета и двойная запись

План счетов бухгалтерского учета

СПОСОБ ДВОЙНОЙ ЗАПИСИ

Каждая хозяйственная операция отражается в одинаковой сумме по дебету

СПОСОБ ДВОЙНОЙ ЗАПИСИ

Каждая хозяйственная операция отражается в одинаковой сумме по дебету

БУХГАЛТЕРСКАЯ ПРОВОДКА (ЗАПИСЬ)

Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму

БУХГАЛТЕРСКАЯ ПРОВОДКА (ЗАПИСЬ)

Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму

ПРОСТАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА

ОДИН СЧЕТ ДЕБЕТУЕТСЯ И ОДИН СЧЕТ КРЕДИТУЕТСЯ

ПРИМЕР:

ОТПУЩЕНЫ

ПРОСТАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА ОДИН СЧЕТ ДЕБЕТУЕТСЯ И ОДИН СЧЕТ КРЕДИТУЕТСЯ ПРИМЕР: ОТПУЩЕНЫ

СЛОЖНАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА

Один счет дебетуется и два или более счетов кредитуются

СЛОЖНАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА

Один счет дебетуется и два или более счетов кредитуются

Счета и двойная запись

КЛАССИФИКАЦИЯ СЧЕТОВ ПО СТЕПЕНИ ОХВАТА ИНФОРМАЦИИ

Синтетические – для

Счета и двойная запись

КЛАССИФИКАЦИЯ СЧЕТОВ ПО СТЕПЕНИ ОХВАТА ИНФОРМАЦИИ

Синтетические – для

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

Учет, осуществляемый на синтетических счетах, называется синтетическим.

Учет, осуществляемый

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

Учет, осуществляемый на синтетических счетах, называется синтетическим.

Учет, осуществляемый

Счета и двойная запись

ПРИМЕР

(СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ):

Торговая организация имеет

Счета и двойная запись

ПРИМЕР

(СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ):

Торговая организация имеет

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ:

ПОКАЗАНЫ ОСТАТКИ НА НАЧАЛО ПЕРИОДА

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: ПОКАЗАНЫ ОСТАТКИ НА НАЧАЛО ПЕРИОДА

ПРИМЕР

(СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ):

Операции за отчётный период:

Акцептован счет кондитерской

ПРИМЕР

(СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ):

Операции за отчётный период:

Акцептован счет кондитерской

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ:

1. АКЦЕПТОВАН СЧЕТ КОНДИТЕРСКОЙ ФАБРИКИ

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 1. АКЦЕПТОВАН СЧЕТ КОНДИТЕРСКОЙ ФАБРИКИ

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ:

2. АКЦЕПТОВАН СЧЕТ ХЛЕБОБУЛОЧНОГО ЗАВОДА

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 2. АКЦЕПТОВАН СЧЕТ ХЛЕБОБУЛОЧНОГО ЗАВОДА

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ:

3. ОПЛАЧЕНО КОНДИТЕРСКОЙ ФАБРИКЕ

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 3. ОПЛАЧЕНО КОНДИТЕРСКОЙ ФАБРИКЕ

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ:

4. ОПЛАЧЕНО ХЛЕБОБУЛОЧНОМУ ЗАВОДУ

Счета и двойная запись

ЗАПИСИ НА СИНТЕТИЧЕСКИХ СЧЕТАХ: 4. ОПЛАЧЕНО ХЛЕБОБУЛОЧНОМУ ЗАВОДУ

Счета и двойная запись

ЗАПИСИ НА АНАЛИТИЧЕСКИХ СЧЕТАХ (ПОСТАВЩИКИ)

60 Кондитерская фабрика

60 Хлебобулочный

Счета и двойная запись

ЗАПИСИ НА АНАЛИТИЧЕСКИХ СЧЕТАХ (ПОСТАВЩИКИ)

60 Кондитерская фабрика

60 Хлебобулочный

Счета и двойная запись

ЗАПИСИ НА АНАЛИТИЧЕСКИХ СЧЕТАХ (ТОВАРЫ)

41 Хлеб

41 Кексы

Проверка: С.н.

Счета и двойная запись

ЗАПИСИ НА АНАЛИТИЧЕСКИХ СЧЕТАХ (ТОВАРЫ)

41 Хлеб

41 Кексы

Проверка: С.н.

ОБОРОТНЫЕ ВЕДОМОСТИ

(ПО СИНТЕТИЧЕСКИМ СЧЕТАМ)

Служат для обобщения, проверки правильности записей на

ОБОРОТНЫЕ ВЕДОМОСТИ

(ПО СИНТЕТИЧЕСКИМ СЧЕТАМ)

Служат для обобщения, проверки правильности записей на

ОБОРОТНЫЕ ВЕДОМОСТИ

(ПО СИНТЕТИЧЕСКИМ СЧЕТАМ)

По итогу должно быть три равенства:

1-е:

ОБОРОТНЫЕ ВЕДОМОСТИ

(ПО СИНТЕТИЧЕСКИМ СЧЕТАМ)

По итогу должно быть три равенства:

1-е:

Счета и двойная запись

ЦИКЛ БУХГАЛТЕРСКОГО УЧЁТА

Хозяйственные операции (первичные документы)

Последовательное отражение

в

Счета и двойная запись

ЦИКЛ БУХГАЛТЕРСКОГО УЧЁТА

Хозяйственные операции (первичные документы)

Последовательное отражение

в

Счета и двойная запись

БАЛАНС НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА

Счета и двойная запись

БАЛАНС НА НАЧАЛО ОТЧЁТНОГО ПЕРИОДА

Счета и двойная запись

ЖУРНАЛ РЕГИСТРАЦИИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

51

62

20

10

60

51

20

02

Счета и двойная запись

ЖУРНАЛ РЕГИСТРАЦИИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

51

62

20

10

60

51

20

02

Счета и двойная запись

ОТКРЫТИЕ СИНТЕТИЧЕСКИХ СЧЕТОВ

(АКТИВ БАЛАНСА)

01 Основные средства

02 Амортизация

Счета и двойная запись

ОТКРЫТИЕ СИНТЕТИЧЕСКИХ СЧЕТОВ

(АКТИВ БАЛАНСА)

01 Основные средства

02 Амортизация

Счета и двойная запись

ОТКРЫТИЕ СИНТЕТИЧЕСКИХ СЧЕТОВ

(ПАCСИВ БАЛАНСА)

80 Уставный капитал

84 Нераспределенная

Счета и двойная запись

ОТКРЫТИЕ СИНТЕТИЧЕСКИХ СЧЕТОВ

(ПАCСИВ БАЛАНСА)

80 Уставный капитал

84 Нераспределенная

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №1:

ПОЛУЧЕНЫ ДЕНЕЖНЫЕ СРЕДСТВА ОТ

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №1: ПОЛУЧЕНЫ ДЕНЕЖНЫЕ СРЕДСТВА ОТ

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №2:

ОТПУЩЕНЫ В ПРОИЗВОДСТВО МАТЕРИАЛЫ

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №2: ОТПУЩЕНЫ В ПРОИЗВОДСТВО МАТЕРИАЛЫ

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №3:

ПОГАШЕНА ЗАДОЛЖЕННОСТЬ ПЕРЕД

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №3: ПОГАШЕНА ЗАДОЛЖЕННОСТЬ ПЕРЕД

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №4:

НАЧИСЛЕНА АМОРТИЗАЦИЯ ОСНОВНЫХ

Счета и двойная запись

ПРОВОДИМ ПО СЧЕТАМ ОПЕРАЦИЮ №4: НАЧИСЛЕНА АМОРТИЗАЦИЯ ОСНОВНЫХ

Счета и двойная запись

В КОНЦЕ ОТЧЁТНОГО ПЕРИОДА ЗАКРЫВАЕМ СЧЕТА

60 Расчеты с

Счета и двойная запись

В КОНЦЕ ОТЧЁТНОГО ПЕРИОДА ЗАКРЫВАЕМ СЧЕТА

60 Расчеты с

Счета и двойная запись

В КОНЦЕ ОТЧЁТНОГО ПЕРИОДА ЗАКРЫВАЕМ СЧЕТА

80 Уставный

капитал

84

Счета и двойная запись

В КОНЦЕ ОТЧЁТНОГО ПЕРИОДА ЗАКРЫВАЕМ СЧЕТА

80 Уставный

капитал

84

Счета и двойная запись

ОБОРОТНАЯ ВЕДОМОСТЬ

Счета и двойная запись

ОБОРОТНАЯ ВЕДОМОСТЬ

Счета и двойная запись

БАЛАНС НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА

Счета и двойная запись

БАЛАНС НА КОНЕЦ ОТЧЁТНОГО ПЕРИОДА

Задачи по экономике

Задачи по экономике Национальная экономика: равновесие денежного сектора

Национальная экономика: равновесие денежного сектора Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Соцстрахование. Особые жизненные ситуации

Соцстрахование. Особые жизненные ситуации МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Налог на прибыль организаций

Налог на прибыль организаций Teaching economic disciplines

Teaching economic disciplines Оценка аудиторского риска

Оценка аудиторского риска Бухгалтерский учет и контроль кредиторской задолженности

Бухгалтерский учет и контроль кредиторской задолженности Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции Продукты для малого и среднего бизнеса. Газпромбанк

Продукты для малого и среднего бизнеса. Газпромбанк Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Инфраструктура рыночной экономики

Инфраструктура рыночной экономики Налог на добавленную стоимость

Налог на добавленную стоимость Открытый международный конкурс языкового творчества Прибыль слов

Открытый международный конкурс языкового творчества Прибыль слов Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Книги о финансах

Книги о финансах Подведение итогов 2021 года. СТиМ

Подведение итогов 2021 года. СТиМ Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Счета и двойная запись

Счета и двойная запись НДФЛ Практическая работа

НДФЛ Практическая работа Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары

Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары Госбюджет. Местные бюджеты. Тема 8

Госбюджет. Местные бюджеты. Тема 8