- Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Содержание

- 2. ТЕМА 1 БУХГАЛТЕРСКИЙ УЧЕТ, ЕГО СУЩНОСТЬ И ФУНКЦИИ

- 3. ВОПРОСЫ 1. ОПРЕДЕЛЕНИЕ И ЦЕЛИ БУХГАЛТЕРСКОГО УЧЕТА 2. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ НФОРМАЦИИ

- 4. БУХГАЛТЕРСКИЙ УЧЕТ "Бухгалтерский учет - деятельность по формированию систематизированной документированной информации об объектах учета в соответствии

- 5. данных (сведений) о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении

- 6. Объекты бухгалтерского учета Объектами бухгалтерского учета экономического субъекта являются: 1) факты хозяйственной жизни; 2) активы; 3)

- 7. Цели БУХГАЛТЕРСКОГО УЧЕТА ЦЕЛИ - установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой)

- 8. Факт хозяйственной жизни Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние

- 9. Регулирование бухгалтерского учета Регулирование бухгалтерского учета осуществляется в соответствии со стандартами (федеральными, отраслевыми, внутренними) и рекомендациями.

- 10. стандарт бухгалтерского учета - стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к бухгалтерскому учету,

- 11. Федеральные стандарты Федеральные стандарты устанавливают: 1. Определения и признаки объектов бухгалтерского учета, порядок их классификации, условия

- 12. Федеральные стандарты 5. План счетов бухгалтерского учета и порядок его применения (кроме плана счетов бухгалтерского учета

- 13. Федеральные стандарты 7. Условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического

- 14. Отраслевые стандарты Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. План счетов

- 15. Рекомендации Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения

- 16. Минфин России Минфин России: 1) утверждает программу разработки федеральных стандартов; 2) разрабатывает федеральные стандарты для организаций

- 17. 5) утверждает требования к оформлению проектов стандартов бухгалтерского учета; 6) участвует в установленном порядке в разработке

- 18. Центральный банк Российской Федерации Центральный банк Российской Федерации в пределах его компетенции: 1) утверждает отраслевые стандарты

- 19. ВОПРОС 2 ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

- 20. Классификация пользователей бухгалтерской информации

- 21. Внутренние пользователи Внутренние пользователи применяют информацию бухгалтерского учета для оперативного управления организацией: оценки целесообразности хозяйственных операций;

- 23. Скачать презентацию

ТЕМА 1 БУХГАЛТЕРСКИЙ УЧЕТ, ЕГО СУЩНОСТЬ И ФУНКЦИИ

ТЕМА 1 БУХГАЛТЕРСКИЙ УЧЕТ, ЕГО СУЩНОСТЬ И ФУНКЦИИ

ВОПРОСЫ

1. ОПРЕДЕЛЕНИЕ И ЦЕЛИ БУХГАЛТЕРСКОГО УЧЕТА

2. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ НФОРМАЦИИ

ВОПРОСЫ

1. ОПРЕДЕЛЕНИЕ И ЦЕЛИ БУХГАЛТЕРСКОГО УЧЕТА

2. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ НФОРМАЦИИ

БУХГАЛТЕРСКИЙ УЧЕТ

"Бухгалтерский учет - деятельность по формированию систематизированной документированной информации об

БУХГАЛТЕРСКИЙ УЧЕТ

"Бухгалтерский учет - деятельность по формированию систематизированной документированной информации об

данных (сведений) о финансовом положении экономического субъекта на отчетную дату, финансовом

данных (сведений) о финансовом положении экономического субъекта на отчетную дату, финансовом

Объекты бухгалтерского учета

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2)

Объекты бухгалтерского учета

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2)

Цели БУХГАЛТЕРСКОГО УЧЕТА

ЦЕЛИ - установление единых требований к бухгалтерскому учету, в

Цели БУХГАЛТЕРСКОГО УЧЕТА

ЦЕЛИ - установление единых требований к бухгалтерскому учету, в

Факт хозяйственной жизни

Факт хозяйственной жизни - сделка, событие, операция, которые

Факт хозяйственной жизни

Факт хозяйственной жизни - сделка, событие, операция, которые

Регулирование бухгалтерского учета

Регулирование бухгалтерского учета осуществляется в соответствии со стандартами (федеральными,

Регулирование бухгалтерского учета

Регулирование бухгалтерского учета осуществляется в соответствии со стандартами (федеральными,

стандарт бухгалтерского учета

- стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые

стандарт бухгалтерского учета

- стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые

Федеральные стандарты

Федеральные стандарты устанавливают:

1. Определения и признаки объектов бухгалтерского учета, порядок

Федеральные стандарты

Федеральные стандарты устанавливают:

1. Определения и признаки объектов бухгалтерского учета, порядок

Федеральные стандарты

5. План счетов бухгалтерского учета и порядок его применения (кроме плана

Федеральные стандарты

5. План счетов бухгалтерского учета и порядок его применения (кроме плана

Федеральные стандарты

7. Условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о

Федеральные стандарты

7. Условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о

Отраслевые стандарты

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных

Отраслевые стандарты

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных

Рекомендации

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных

Рекомендации

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных

Минфин России

Минфин России:

1) утверждает программу разработки федеральных стандартов;

2) разрабатывает федеральные стандарты для организаций

Минфин России

Минфин России:

1) утверждает программу разработки федеральных стандартов;

2) разрабатывает федеральные стандарты для организаций

5) утверждает требования к оформлению проектов стандартов бухгалтерского учета;

6) участвует в установленном порядке

5) утверждает требования к оформлению проектов стандартов бухгалтерского учета;

6) участвует в установленном порядке

Центральный банк Российской Федерации

Центральный банк Российской Федерации в пределах его

Центральный банк Российской Федерации

Центральный банк Российской Федерации в пределах его

ВОПРОС 2

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

ВОПРОС 2

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

Классификация пользователей бухгалтерской информации

Классификация пользователей бухгалтерской информации

Внутренние пользователи

Внутренние пользователи применяют информацию бухгалтерского учета для оперативного управления

Внутренние пользователи

Внутренние пользователи применяют информацию бухгалтерского учета для оперативного управления

Задачі. Фінанси

Задачі. Фінанси Учет операций сострахования. Тема 4

Учет операций сострахования. Тема 4 Choose the right tools to build your retirement savings

Choose the right tools to build your retirement savings Аналіз фінансових звітів

Аналіз фінансових звітів Банки. Вклады. Кредиты

Банки. Вклады. Кредиты Strategic Alliance

Strategic Alliance Аудит потенциальной урожайности агрохозяйств

Аудит потенциальной урожайности агрохозяйств Методы расчета ставки капитализации

Методы расчета ставки капитализации Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Издержки фирмы

Издержки фирмы Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере

Инвентаризация денежных средств на предприятиях и организациях различных форм собственности на примере Организация деятельности коммерческого банка

Организация деятельности коммерческого банка Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики

Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики Правовое регулирование ценообразования. Тема 8

Правовое регулирование ценообразования. Тема 8 Основы инвестиционного проектирования

Основы инвестиционного проектирования Страхование от несчастных случаев

Страхование от несчастных случаев Оплата труда педработников. (Тема 1.1)

Оплата труда педработников. (Тема 1.1) Инвестиционный менеджмент

Инвестиционный менеджмент Bitcoin

Bitcoin Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Налоги и их функции

Налоги и их функции Міжнародні фінанси

Міжнародні фінанси Правовые основы социального обеспечения

Правовые основы социального обеспечения Анализ и управление денежными потоками в организации связи

Анализ и управление денежными потоками в организации связи ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Статистика цен и инфляции

Статистика цен и инфляции Учет экспортных операций

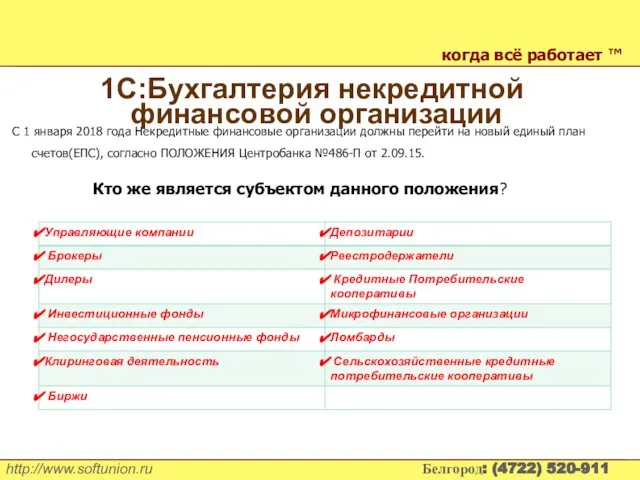

Учет экспортных операций 1С:Бухгалтерия некредитной финансовой организации

1С:Бухгалтерия некредитной финансовой организации