- Налог на добавленную стоимость

Содержание

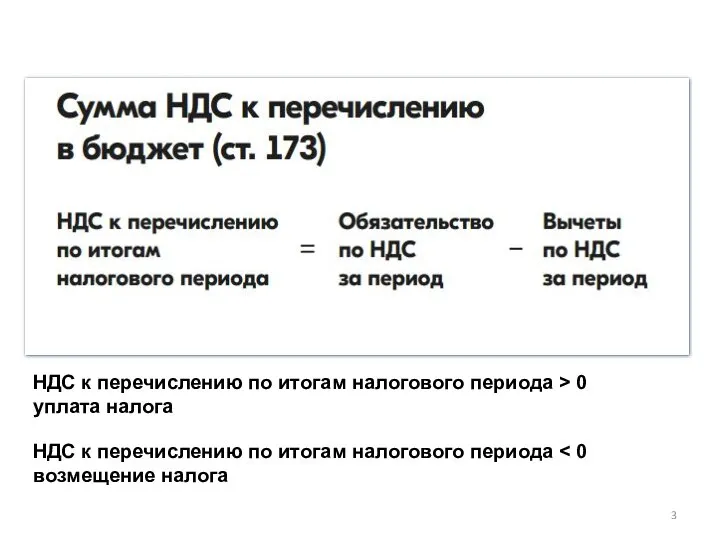

- 2. Логика расчета НДС

- 3. НДС к перечислению по итогам налогового периода > 0 уплата налога НДС к перечислению по итогам

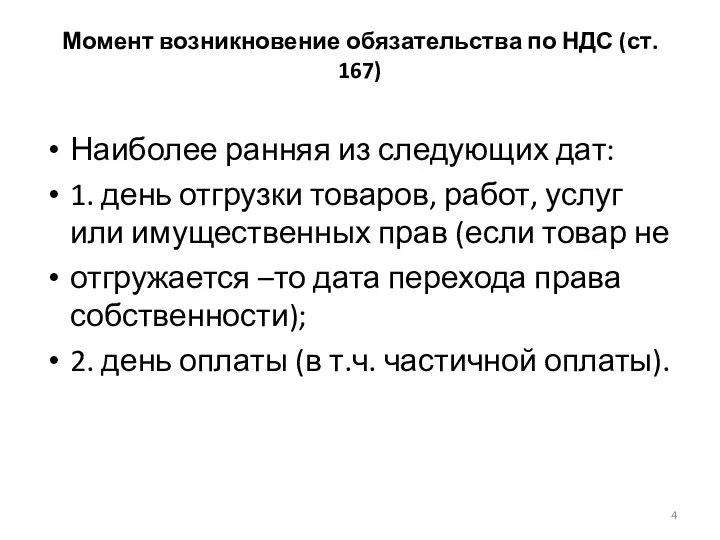

- 4. Момент возникновение обязательства по НДС (ст. 167) Наиболее ранняя из следующих дат: 1. день отгрузки товаров,

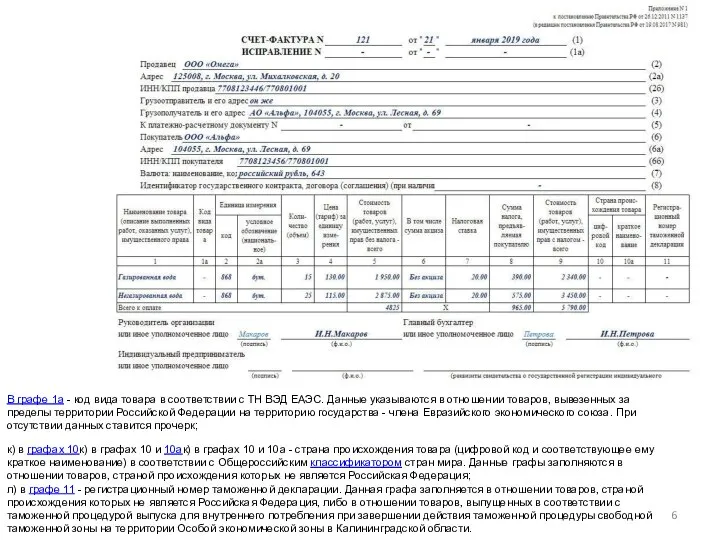

- 6. В графе 1а - код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются в

- 7. Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и правилах заполнения (ведения)

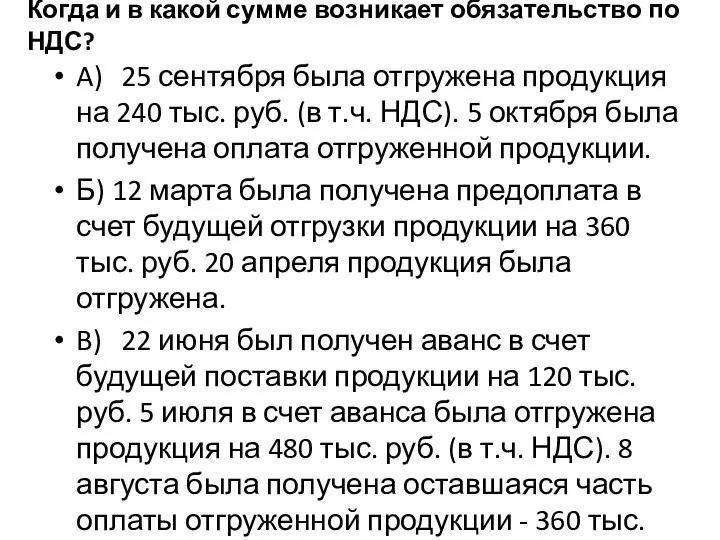

- 9. Когда и в какой сумме возникает обязательство по НДС? A) 25 сентября была отгружена продукция на

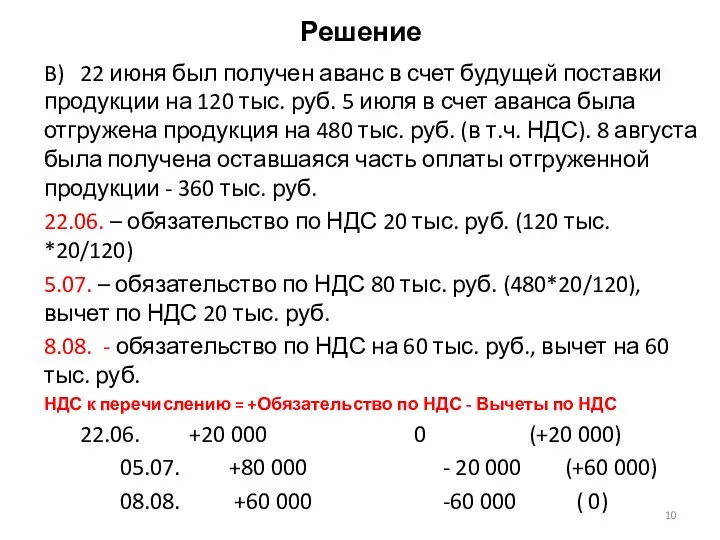

- 10. Решение B) 22 июня был получен аванс в счет будущей поставки продукции на 120 тыс. руб.

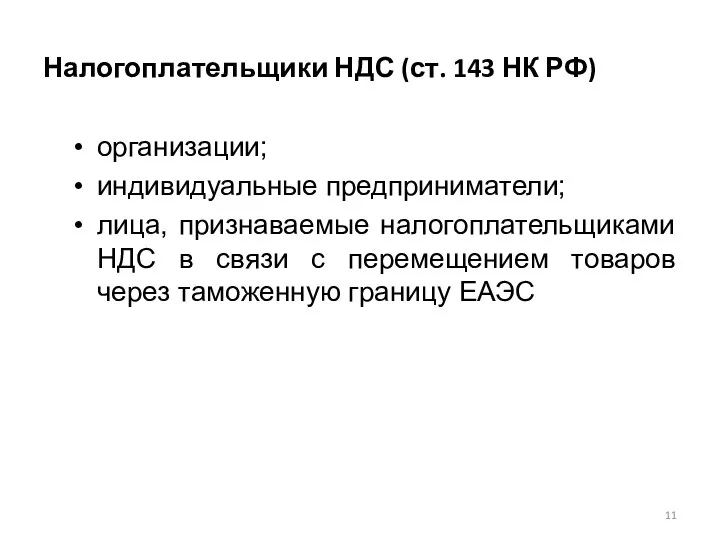

- 11. Налогоплательщики НДС (ст. 143 НК РФ) организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками НДС в связи с

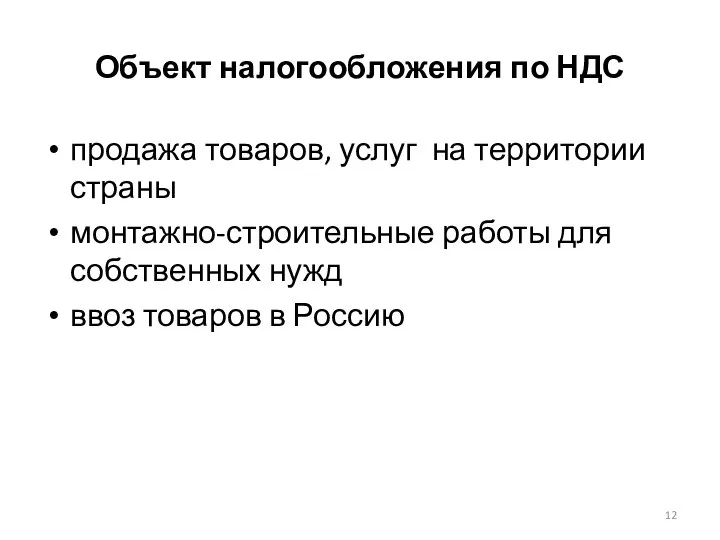

- 12. Объект налогообложения по НДС продажа товаров, услуг на территории страны монтажно-строительные работы для собственных нужд ввоз

- 14. Безопасная доля вычетов по НДС Приказ ФНС России от 30.05.2007 N ММ-3-06/333 (ред. от 10.05.2012) "Об

- 15. Средняя доля вычетов по НДС по субъектам РФ в 2020 году http://www.consultant.ru/document/cons_doc_LAW_320076/c9d7e16743a097f7c99e2948211a736c733415e3/#dst100926

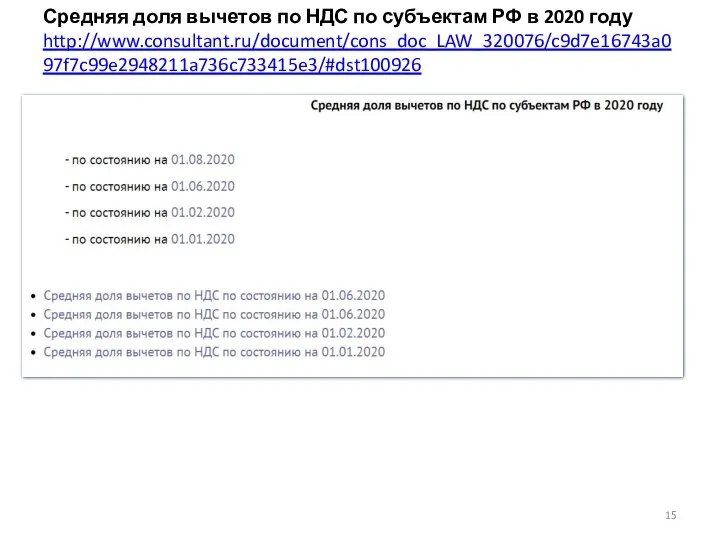

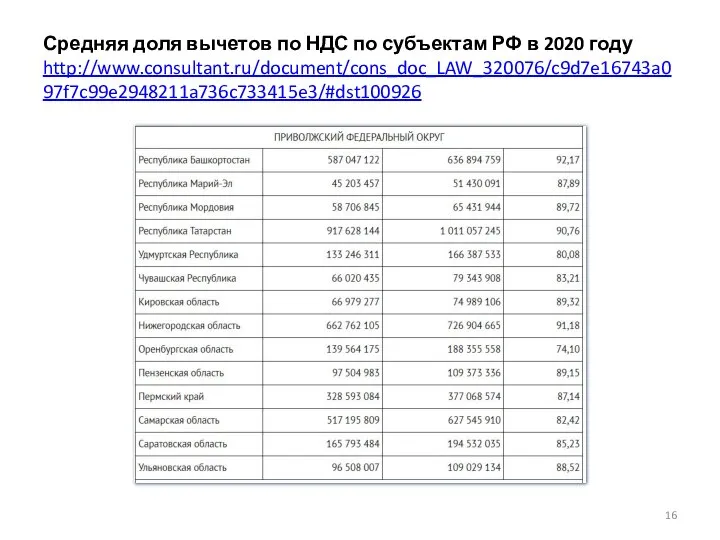

- 16. Средняя доля вычетов по НДС по субъектам РФ в 2020 году http://www.consultant.ru/document/cons_doc_LAW_320076/c9d7e16743a097f7c99e2948211a736c733415e3/#dst100926

- 17. Методика определения доли вычетов по НДС Доля = Вычеты по НДС / НДС, начисленный за квартал

- 18. Контрагент применяет УСН (письмо Минфина от 22.06.2018 № 03-07-11/42820) Организации на УСН не платят НДС, но

- 19. НК РФ Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения 1. Для

- 21. Скачать презентацию

Логика расчета НДС

Логика расчета НДС

НДС к перечислению по итогам налогового периода > 0

уплата налога

НДС

НДС к перечислению по итогам налогового периода > 0

уплата налога

НДС

Момент возникновение обязательства по НДС (ст. 167)

Наиболее ранняя из следующих дат:

Момент возникновение обязательства по НДС (ст. 167)

Наиболее ранняя из следующих дат:

В графе 1а - код вида товара в соответствии с ТН ВЭД

В графе 1а - код вида товара в соответствии с ТН ВЭД

Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О

Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О

Когда и в какой сумме возникает обязательство по НДС?

A) 25 сентября была

Когда и в какой сумме возникает обязательство по НДС?

A) 25 сентября была

Решение

B) 22 июня был получен аванс в счет будущей поставки продукции на

Решение

B) 22 июня был получен аванс в счет будущей поставки продукции на

Налогоплательщики НДС (ст. 143 НК РФ)

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками НДС

Налогоплательщики НДС (ст. 143 НК РФ)

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками НДС

Объект налогообложения по НДС

продажа товаров, услуг на территории страны

монтажно-строительные работы

Объект налогообложения по НДС

продажа товаров, услуг на территории страны

монтажно-строительные работы

Безопасная доля вычетов по НДС

Приказ ФНС России от 30.05.2007 N ММ-3-06/333

Безопасная доля вычетов по НДС Приказ ФНС России от 30.05.2007 N ММ-3-06/333

Средняя доля вычетов по НДС по субъектам РФ в 2020 году

Средняя доля вычетов по НДС по субъектам РФ в 2020 году

Средняя доля вычетов по НДС по субъектам РФ в 2020 году

Средняя доля вычетов по НДС по субъектам РФ в 2020 году

Методика определения доли вычетов по НДС

Доля = Вычеты по НДС /

Методика определения доли вычетов по НДС

Доля = Вычеты по НДС /

Контрагент применяет УСН

(письмо Минфина от 22.06.2018 № 03-07-11/42820)

Организации на УСН

Контрагент применяет УСН

(письмо Минфина от 22.06.2018 № 03-07-11/42820)

Организации на УСН

НК РФ Статья 40. Принципы определения цены товаров, работ или услуг

НК РФ Статья 40. Принципы определения цены товаров, работ или услуг

Закон О бухгалтерском учете

Закон О бухгалтерском учете Аккредитация. Аккредитивная форма расчетов

Аккредитация. Аккредитивная форма расчетов Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Анализ портфеля акций

Анализ портфеля акций Финансовый норматив как инструмент бюджетного планирования закупок

Финансовый норматив как инструмент бюджетного планирования закупок Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Job Costing

Job Costing Анализ и совершенствование инвестиционной деятельности организации

Анализ и совершенствование инвестиционной деятельности организации Формирование котировки

Формирование котировки Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Другие виды федеральных налогов

Другие виды федеральных налогов Пенсионная система Норвегии

Пенсионная система Норвегии Газпромбанк

Газпромбанк Существенность в аудите

Существенность в аудите Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Прибыль слов

Прибыль слов Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні

Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні Управление операционными рисками

Управление операционными рисками Банковские карты

Банковские карты Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы ВКР: Совершенствование анализа формирования затрат на предприятии

ВКР: Совершенствование анализа формирования затрат на предприятии Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы

Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Оценка коммерческого банка Универ

Оценка коммерческого банка Универ