- Бухгалтерский учет основных средств

Содержание

- 2. 1.Понятие основных средств С экономической точки зрения возможны две трактовки основных средств: основные средства – это

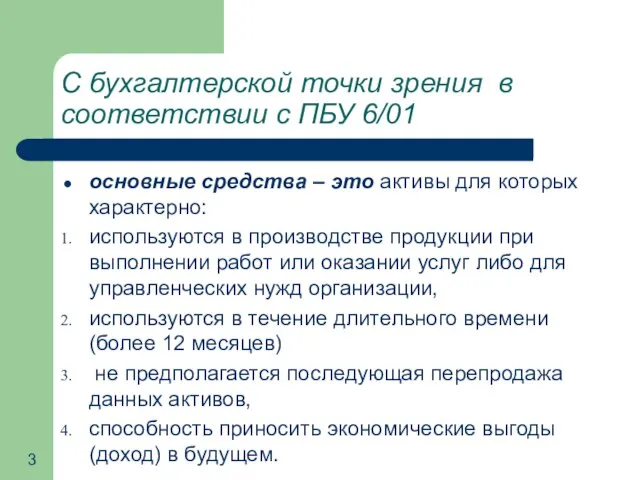

- 3. С бухгалтерской точки зрения в соответствии с ПБУ 6/01 основные средства – это активы для которых

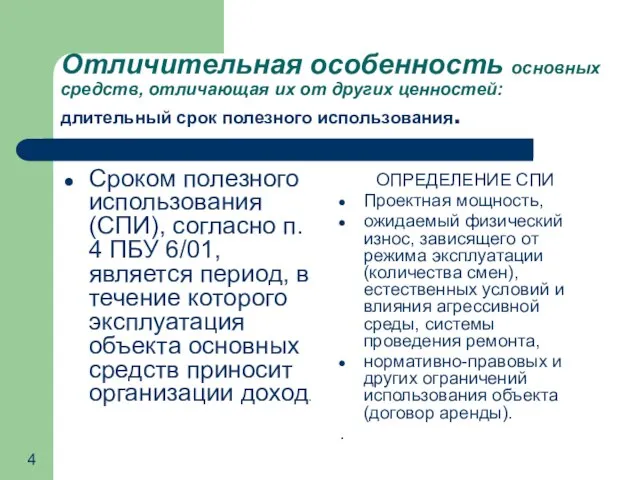

- 4. Отличительная особенность основных средств, отличающая их от других ценностей: длительный срок полезного использования. Сроком полезного использования

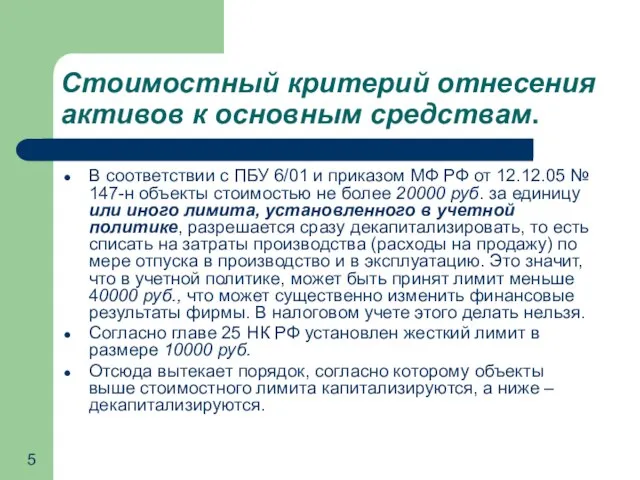

- 5. Стоимостный критерий отнесения активов к основным средствам. В соответствии с ПБУ 6/01 и приказом МФ РФ

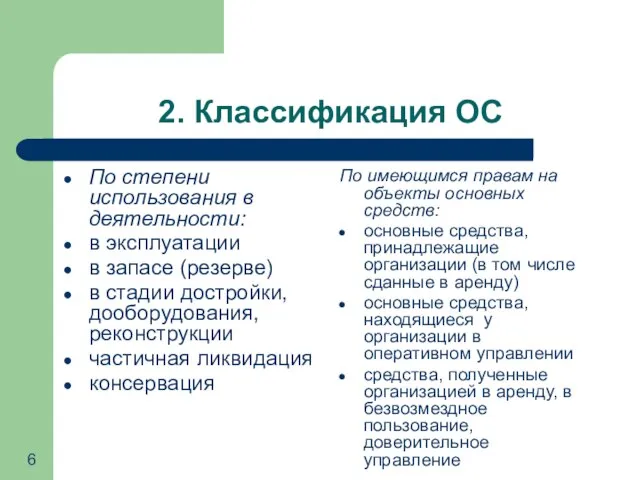

- 6. 2. Классификация ОС По степени использования в деятельности: в эксплуатации в запасе (резерве) в стадии достройки,

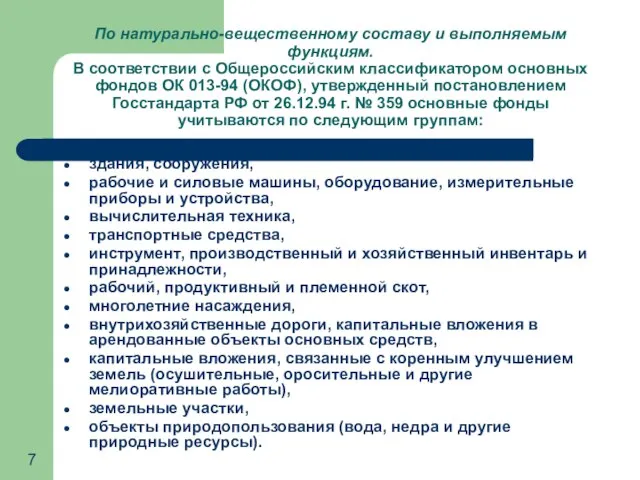

- 7. По натурально-вещественному составу и выполняемым функциям. В соответствии с Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ),

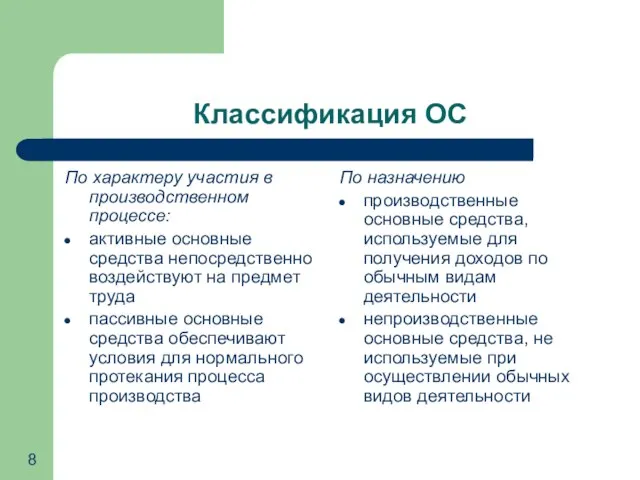

- 8. Классификация ОС По характеру участия в производственном процессе: активные основные средства непосредственно воздействуют на предмет труда

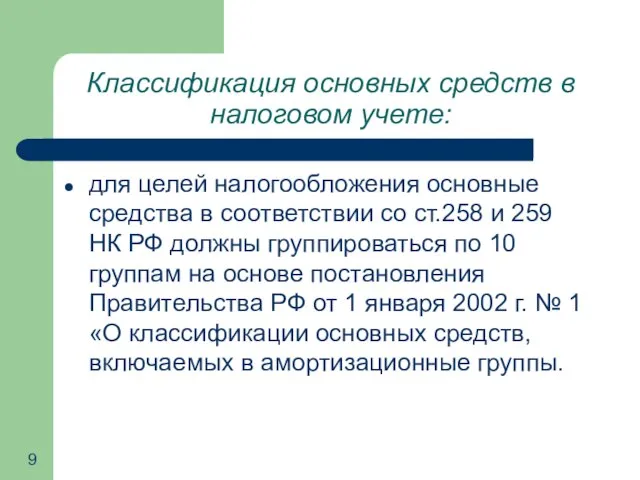

- 9. Классификация основных средств в налоговом учете: для целей налогообложения основные средства в соответствии со ст.258 и

- 10. 3. Оценка основных средств Оценка основных средств представляет собой их денежное выражение, в которой они отражаются

- 11. Основные средства принимаются к учету по первоначальной стоимости. Первоначальная стоимость определяется суммой фактических затрат, связанных с

- 12. Способ первоначальной оценки основного средства зависит от варианта поступления объекта на предприятия. Варианты поступления основного средства

- 13. Изменение первоначальной стоимости основных средств: допускается в случае их достройки, дооборудования, реконструкции и частичной ликвидации Особенность

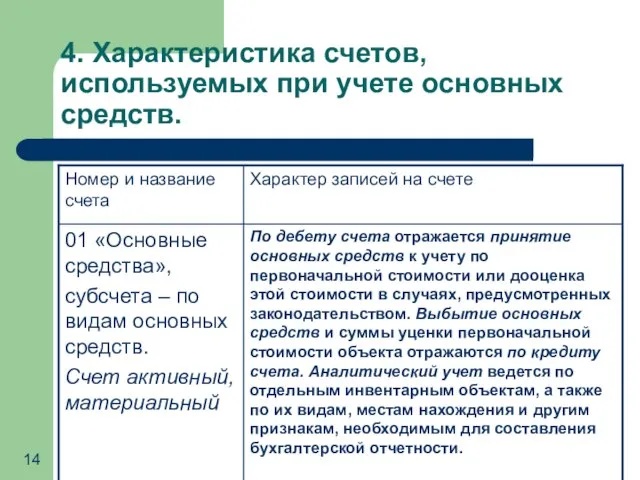

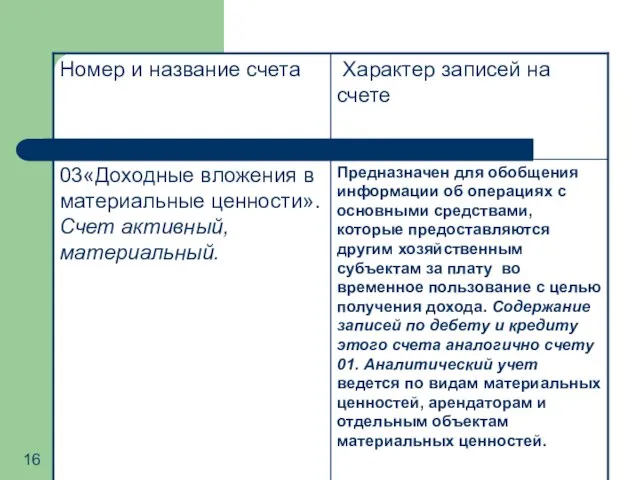

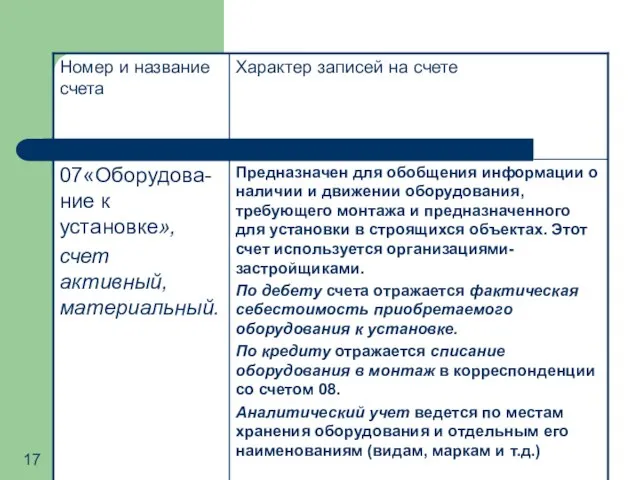

- 14. 4. Характеристика счетов, используемых при учете основных средств.

- 19. Скачать презентацию

1.Понятие основных средств

С экономической точки зрения возможны две трактовки основных

1.Понятие основных средств

С экономической точки зрения возможны две трактовки основных

С бухгалтерской точки зрения в соответствии с ПБУ 6/01

основные средства –

С бухгалтерской точки зрения в соответствии с ПБУ 6/01

основные средства –

Отличительная особенность основных средств, отличающая их от других ценностей: длительный срок

Отличительная особенность основных средств, отличающая их от других ценностей: длительный срок

Стоимостный критерий отнесения активов к основным средствам.

В соответствии с ПБУ 6/01

Стоимостный критерий отнесения активов к основным средствам.

В соответствии с ПБУ 6/01

2. Классификация ОС

По степени использования в деятельности:

в эксплуатации

в запасе (резерве)

в стадии

2. Классификация ОС

По степени использования в деятельности:

в эксплуатации

в запасе (резерве)

в стадии

По натурально-вещественному составу и выполняемым функциям.

В соответствии с Общероссийским классификатором основных

По натурально-вещественному составу и выполняемым функциям. В соответствии с Общероссийским классификатором основных

Классификация ОС

По характеру участия в производственном процессе:

активные основные средства непосредственно воздействуют

Классификация ОС

По характеру участия в производственном процессе:

активные основные средства непосредственно воздействуют

Классификация основных средств в налоговом учете:

для целей налогообложения основные средства в

Классификация основных средств в налоговом учете:

для целей налогообложения основные средства в

3. Оценка основных средств

Оценка основных средств представляет собой их денежное

3. Оценка основных средств

Оценка основных средств представляет собой их денежное

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальная стоимость определяется суммой

Основные средства принимаются к учету по первоначальной стоимости. Первоначальная стоимость определяется суммой

Способ первоначальной оценки основного средства зависит от варианта поступления объекта на

Способ первоначальной оценки основного средства зависит от варианта поступления объекта на

Изменение первоначальной стоимости основных средств:

допускается в случае

их достройки, дооборудования,

Изменение первоначальной стоимости основных средств:

допускается в случае

их достройки, дооборудования,

4. Характеристика счетов, используемых при учете основных средств.

4. Характеристика счетов, используемых при учете основных средств.

Схема взаимодействия № 1 - Торговая точка партнера

Схема взаимодействия № 1 - Торговая точка партнера Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества

Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества Сравнительный подход

Сравнительный подход Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Система государственных пособий

Система государственных пособий Бюджетная политика

Бюджетная политика Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Світова валютна система

Світова валютна система 1C:ERP Управление предприятия

1C:ERP Управление предприятия Ресурсы коммерческого банка

Ресурсы коммерческого банка Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Оценка и калькуляция

Оценка и калькуляция Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Функции денежной единицы

Функции денежной единицы Evaluarea unui bun imobil comercial din orașul Hînceșt

Evaluarea unui bun imobil comercial din orașul Hînceșt Стимулирование занятости

Стимулирование занятости Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом