- Бухгалтерский учет в организациях бюджетной сферы. 2021

Содержание

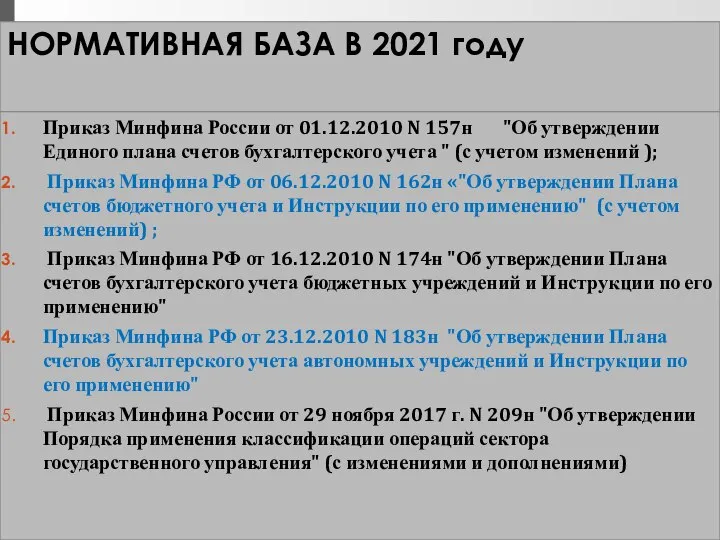

- 2. НОРМАТИВНАЯ БАЗА В 2021 году Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана

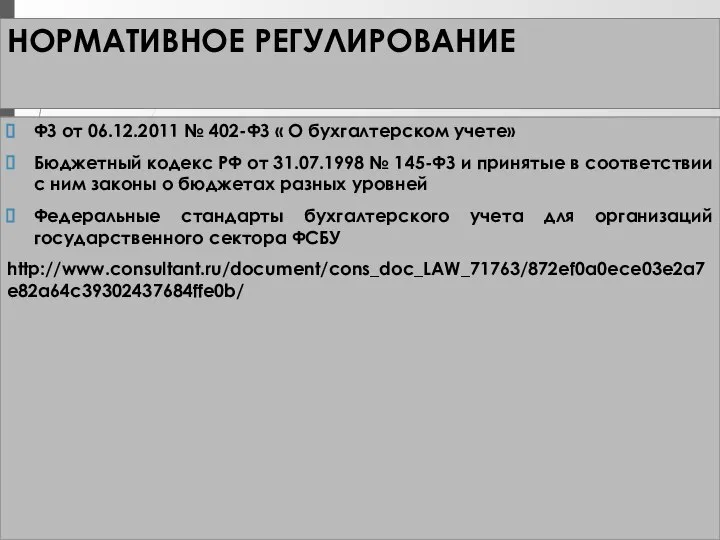

- 3. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ФЗ от 06.12.2011 № 402-ФЗ « О бухгалтерском учете» Бюджетный кодекс РФ от 31.07.1998

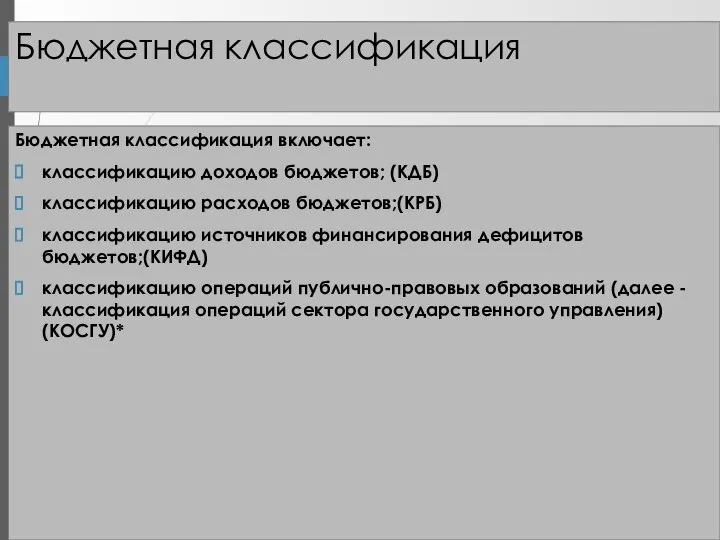

- 4. Бюджетная классификация Бюджетная классификация включает: классификацию доходов бюджетов; (КДБ) классификацию расходов бюджетов;(КРБ) классификацию источников финансирования дефицитов

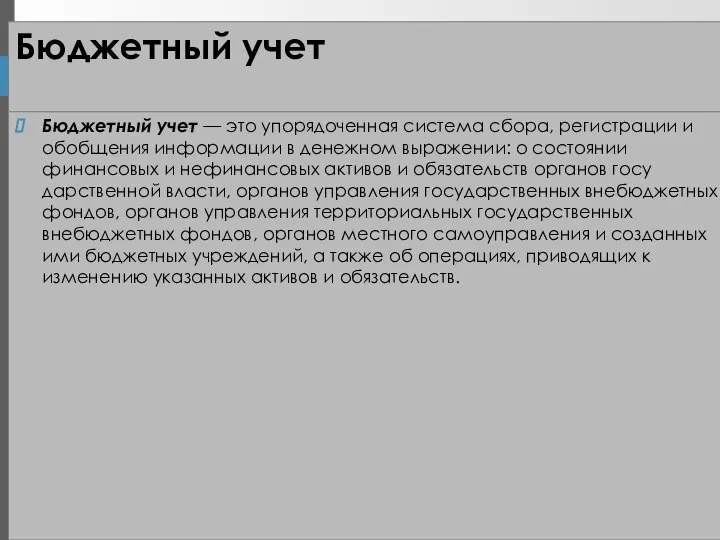

- 5. Бюджетный учет Бюджетный учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении:

- 6. ЗАДАЧИ БЮДЖЕТНОГО УЧЁТА Задачами бюджетного учета являются: формирование полной и достоверной информации о состоянии активов и

- 7. ФУНКЦИИ БЮДЖЕТНОГО УЧЕТА Функция наблюдения, отражения, обобщения процесса исполнения бюджета. Данная функция обеспечивает непрерывное наблюдение за

- 8. Казенное учреждение: "...казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и

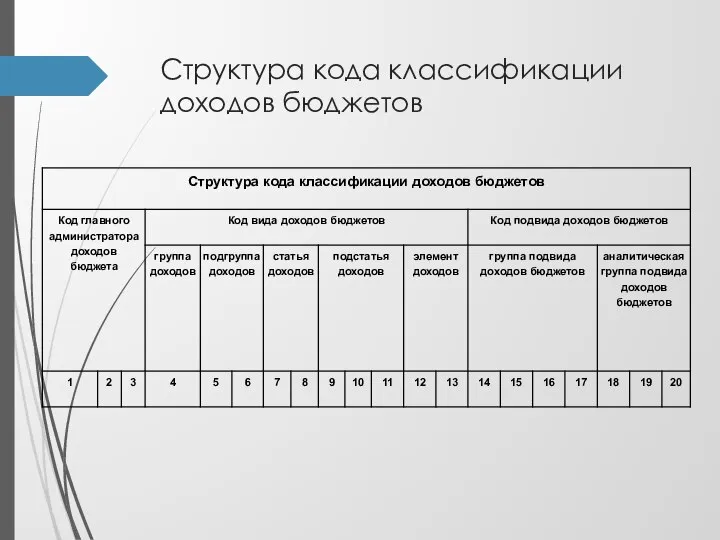

- 9. Структура кода классификации доходов бюджетов

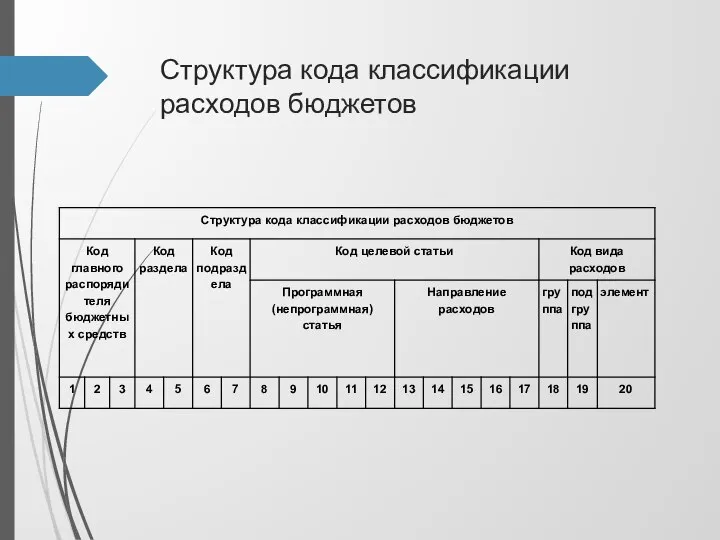

- 10. Структура кода классификации расходов бюджетов

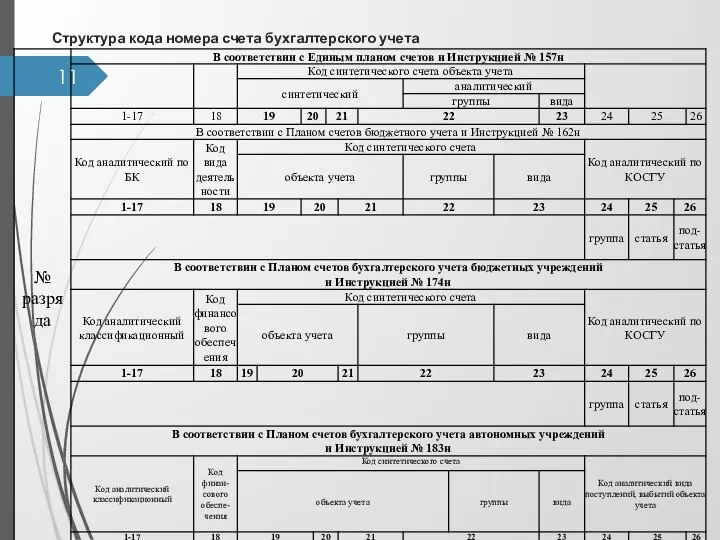

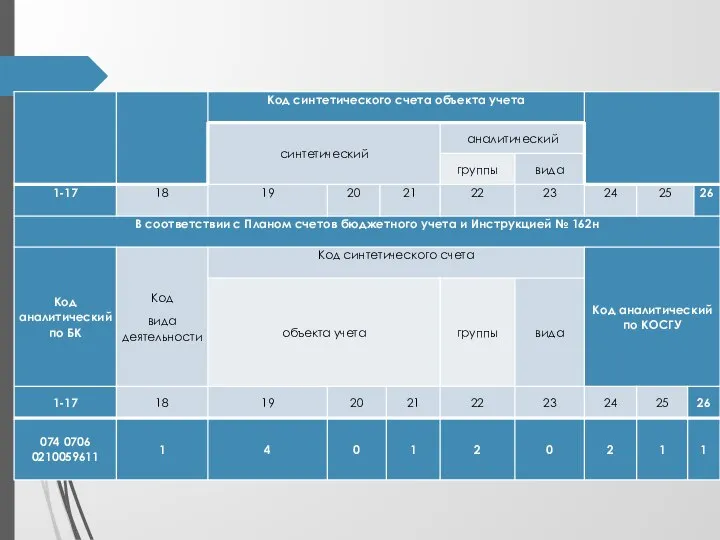

- 11. Структура кода номера счета бухгалтерского учета

- 14. Скачать презентацию

НОРМАТИВНАЯ БАЗА В 2021 году

Приказ Минфина России от 01.12.2010 N 157н

НОРМАТИВНАЯ БАЗА В 2021 году

Приказ Минфина России от 01.12.2010 N 157н

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

ФЗ от 06.12.2011 № 402-ФЗ « О бухгалтерском учете»

Бюджетный кодекс

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

ФЗ от 06.12.2011 № 402-ФЗ « О бухгалтерском учете»

Бюджетный кодекс

Бюджетная классификация

Бюджетная классификация включает:

классификацию доходов бюджетов; (КДБ)

классификацию расходов бюджетов;(КРБ)

классификацию источников финансирования

Бюджетная классификация

Бюджетная классификация включает:

классификацию доходов бюджетов; (КДБ)

классификацию расходов бюджетов;(КРБ)

классификацию источников финансирования

Бюджетный учет

Бюджетный учет — это упорядоченная система сбора, регистрации и обобщения

Бюджетный учет

Бюджетный учет — это упорядоченная система сбора, регистрации и обобщения

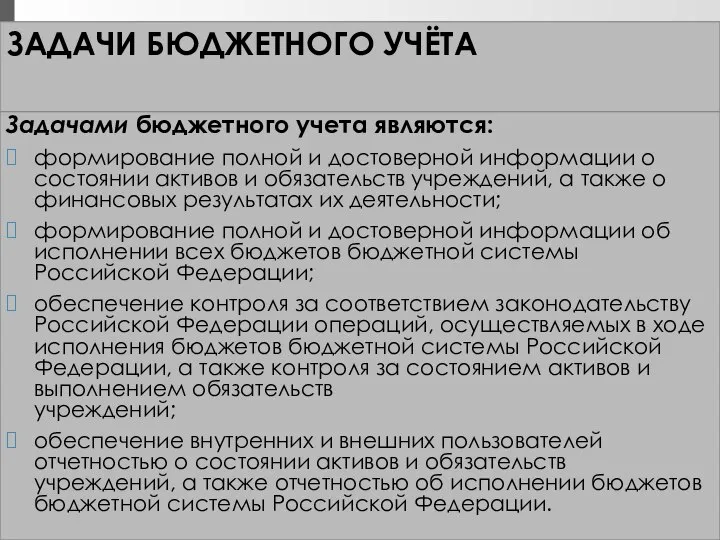

ЗАДАЧИ БЮДЖЕТНОГО УЧЁТА

Задачами бюджетного учета являются:

формирование полной и достоверной информации о

ЗАДАЧИ БЮДЖЕТНОГО УЧЁТА

Задачами бюджетного учета являются:

формирование полной и достоверной информации о

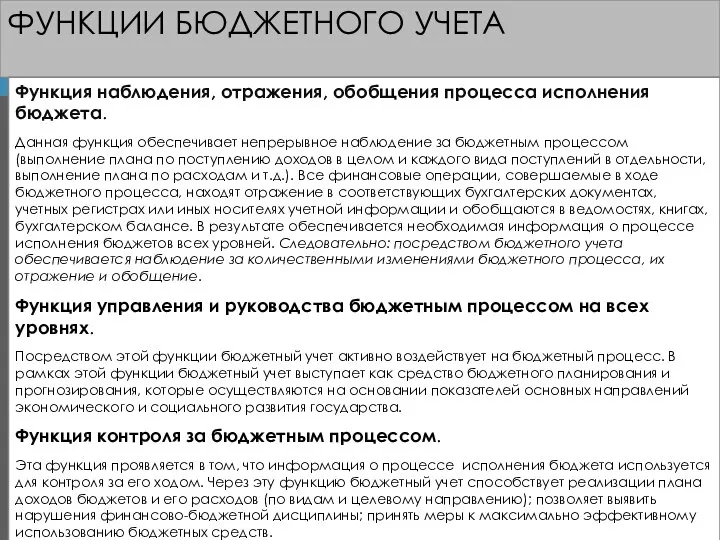

ФУНКЦИИ БЮДЖЕТНОГО УЧЕТА

Функция наблюдения, отражения, обобщения процесса исполнения бюджета.

Данная функция

ФУНКЦИИ БЮДЖЕТНОГО УЧЕТА

Функция наблюдения, отражения, обобщения процесса исполнения бюджета.

Данная функция

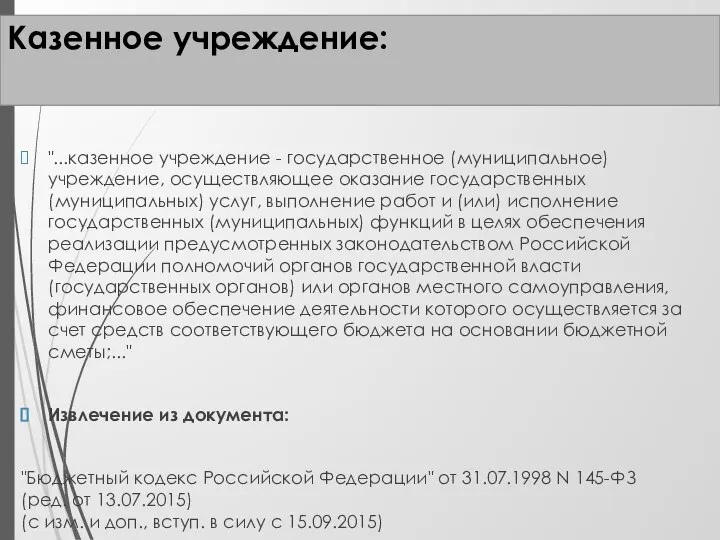

Казенное учреждение:

"...казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных)

Казенное учреждение:

"...казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных)

Структура кода классификации доходов бюджетов

Структура кода классификации доходов бюджетов

Структура кода классификации расходов бюджетов

Структура кода классификации расходов бюджетов

Структура кода номера счета бухгалтерского учета

Структура кода номера счета бухгалтерского учета

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Корпоративная система мотивации труда

Корпоративная система мотивации труда Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15 Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Анатомия заработка риэлтора

Анатомия заработка риэлтора Торговля Криптовалютой

Торговля Криптовалютой Банковское кредитование (продолжение)

Банковское кредитование (продолжение) МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Транспорт. Обороты

Транспорт. Обороты СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Актуальные инвестиционные предложения

Актуальные инвестиционные предложения Бюджетування та контроль

Бюджетування та контроль Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Фонд социального страхования РФ

Фонд социального страхования РФ Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Финансовое мошенничество

Финансовое мошенничество