Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

- Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Содержание

- 2. Список литературы для подготовки к семинарскому занятию: Основная литература: Федеральный закон от 06.12.2011 №402-ФЗ (ред. от

- 3. Актуальность темы – концепция бухгалтерского учета является основной методической базой при определении основы построения системы бухгалтерского

- 4. Вопрос 1. Концепция бухгалтерского (финансового) учета

- 5. Концепция бухгалтерского учета в рыночной экономике России (в дальнейшем - Концепция) определяет основы построения системы бухгалтерского

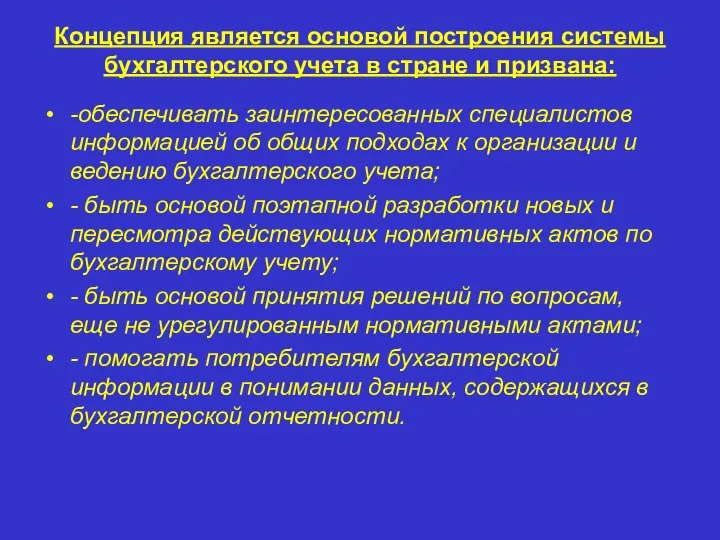

- 6. Концепция является основой построения системы бухгалтерского учета в стране и призвана: -обеспечивать заинтересованных специалистов информацией об

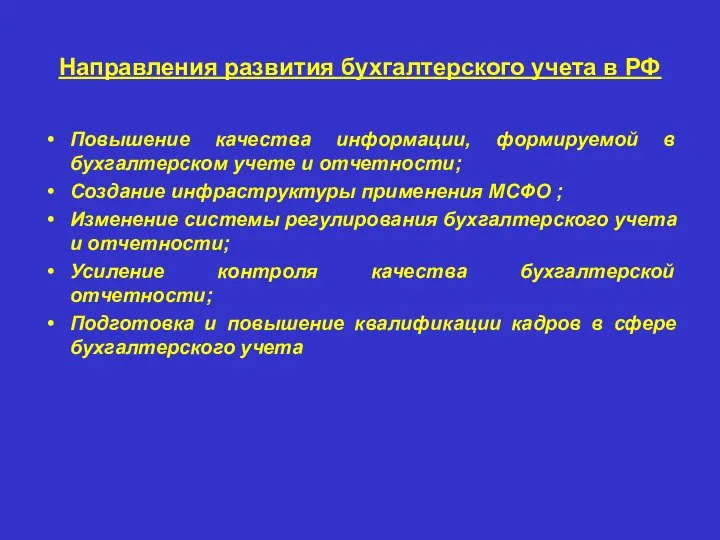

- 7. Направления развития бухгалтерского учета в РФ Повышение качества информации, формируемой в бухгалтерском учете и отчетности; Создание

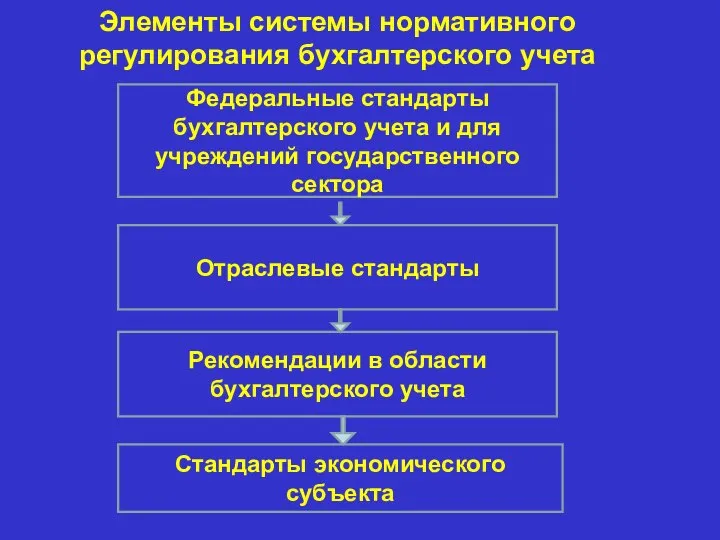

- 9. Элементы системы нормативного регулирования бухгалтерского учета Федеральные стандарты бухгалтерского учета и для учреждений государственного сектора Рекомендации

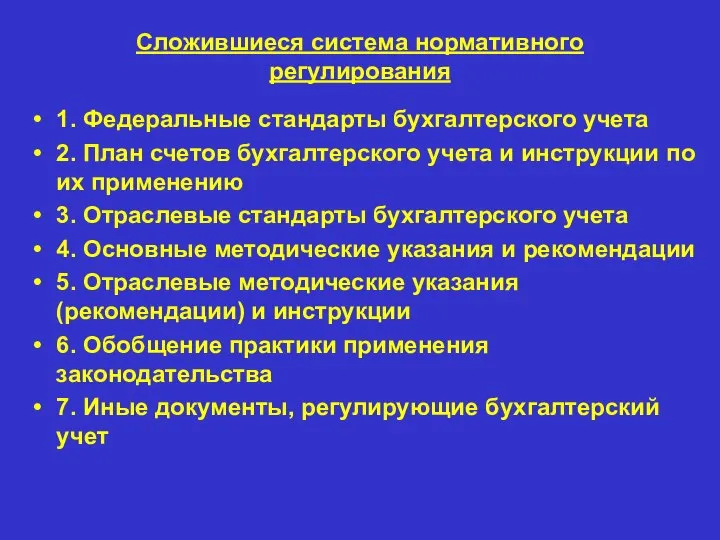

- 10. Сложившиеся система нормативного регулирования 1. Федеральные стандарты бухгалтерского учета 2. План счетов бухгалтерского учета и инструкции

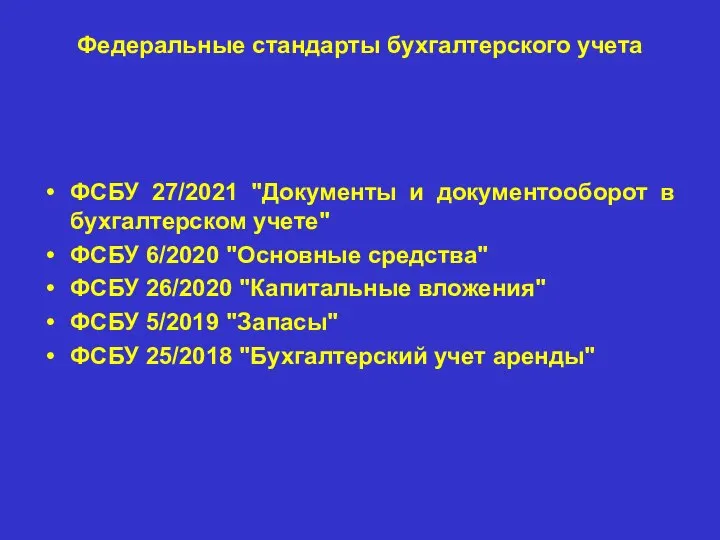

- 11. Федеральные стандарты бухгалтерского учета ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете" ФСБУ 6/2020 "Основные средства"

- 12. Вопрос 2. Предмет, объекты, цели финансового учета

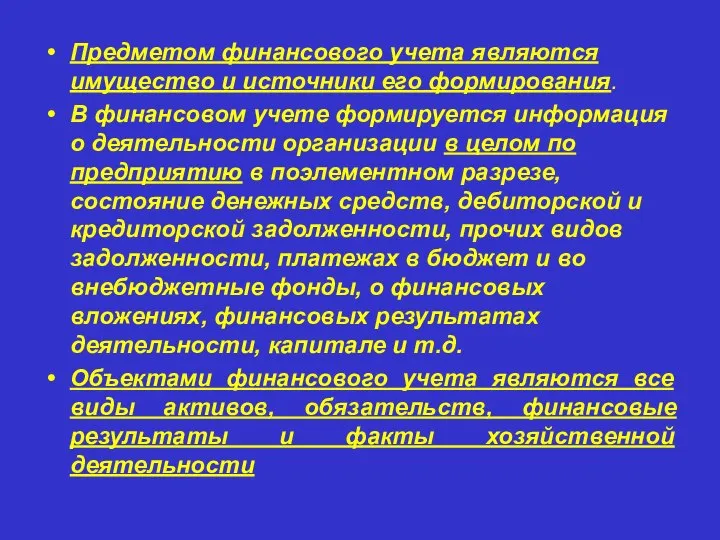

- 13. Предметом финансового учета являются имущество и источники его формирования. В финансовом учете формируется информация о деятельности

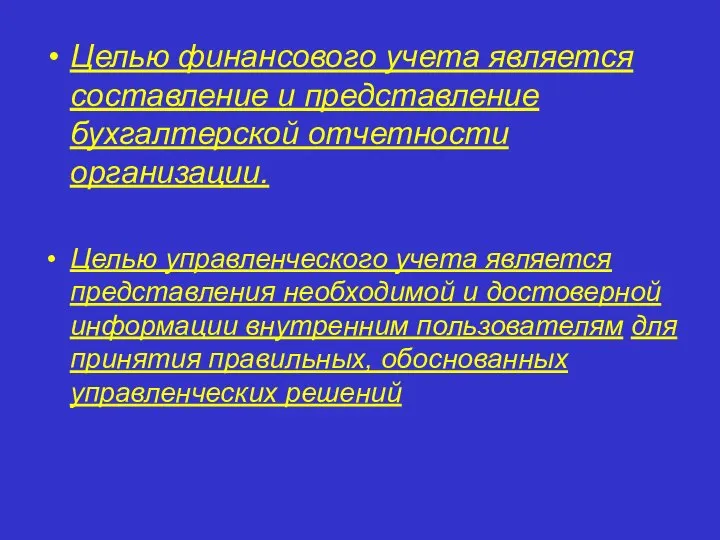

- 15. Целью финансового учета является составление и представление бухгалтерской отчетности организации. Целью управленческого учета является представления необходимой

- 16. Управленческий учет представляет собой систему поиска, обработки, анализа и передачи заинтересованным пользователям финансовой и нефинансовой информации,

- 17. Управленческий учет включает в себя: Учет. Планирование. Бюджетирование. Контроль. Анализ.

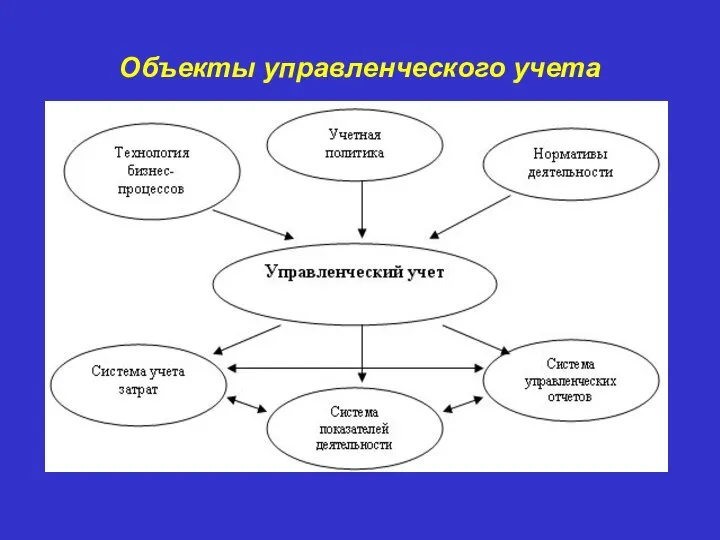

- 18. Объекты управленческого учета

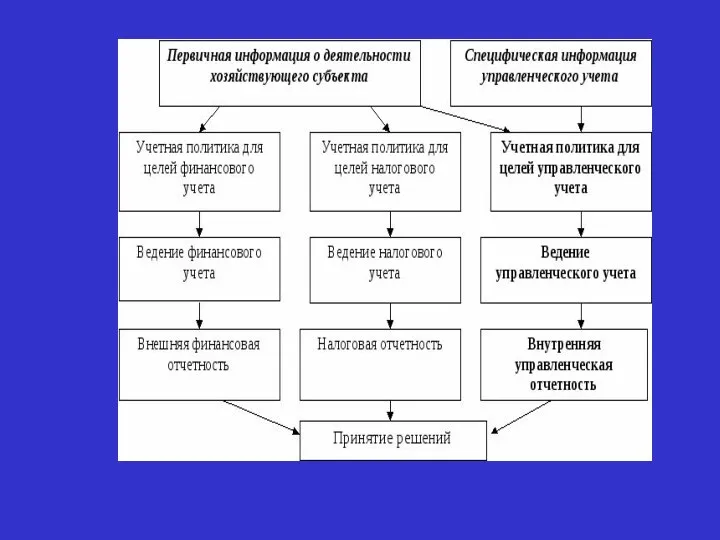

- 22. Вопрос 3. Сравнительная характеристика финансового и управленческого учета

- 26. Единство финансового и управленческого учета 1. Общая документальная основа 2. Применение единых регистров учета. 3. Применение

- 27. Вопрос 5. Этапы реформирования бухгалтерского учета в РФ

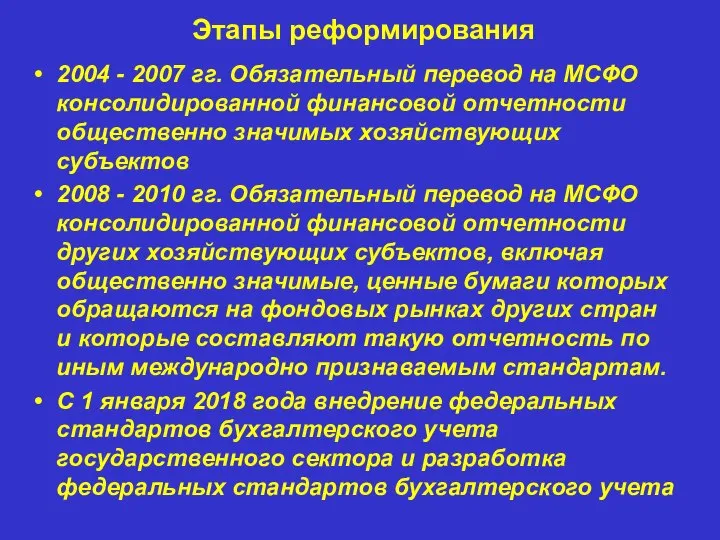

- 28. Этапы реформирования 2004 - 2007 гг. Обязательный перевод на МСФО консолидированной финансовой отчетности общественно значимых хозяйствующих

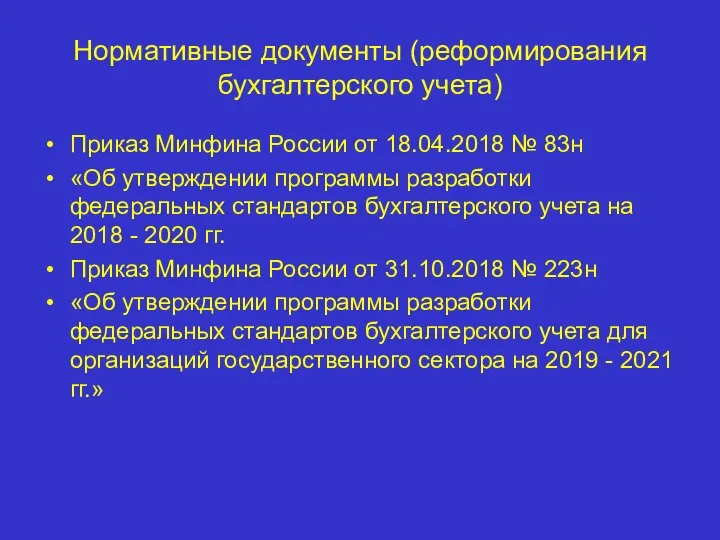

- 29. Нормативные документы (реформирования бухгалтерского учета) Приказ Минфина России от 18.04.2018 № 83н «Об утверждении программы разработки

- 30. N п/п Рабочее наименование проекта стандарта 1. Разработка федеральных стандартов бухгалтерского учета 1.1 Запасы 1.2 Нематериальные

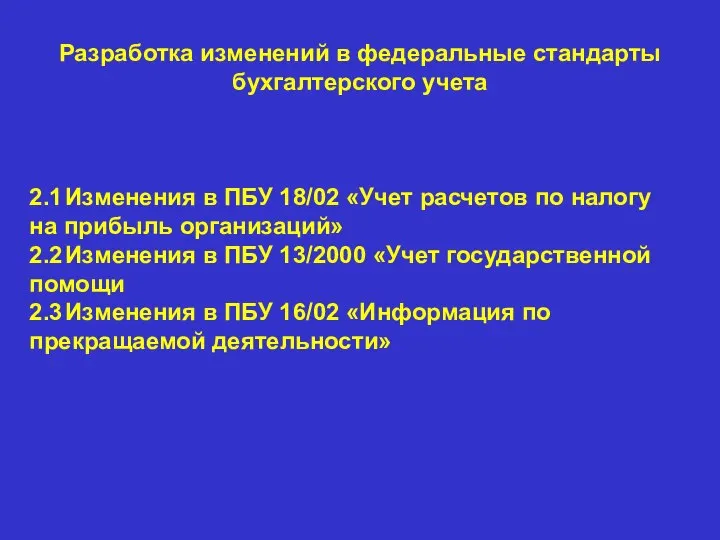

- 31. Разработка изменений в федеральные стандарты бухгалтерского учета 2.1 Изменения в ПБУ 18/02 «Учет расчетов по налогу

- 32. Состав отечественных и международеых стандартов бухгалтерского учета

- 41. Скачать презентацию

Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011

Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011

Актуальность темы – концепция бухгалтерского учета является основной методической базой при

Актуальность темы – концепция бухгалтерского учета является основной методической базой при

Вопрос 1. Концепция бухгалтерского (финансового) учета

Вопрос 1. Концепция бухгалтерского (финансового) учета

Концепция бухгалтерского учета в рыночной экономике России (в дальнейшем - Концепция)

Концепция бухгалтерского учета в рыночной экономике России (в дальнейшем - Концепция)

Концепция является основой построения системы бухгалтерского учета в стране и призвана:

-обеспечивать

Концепция является основой построения системы бухгалтерского учета в стране и призвана:

-обеспечивать

Направления развития бухгалтерского учета в РФ

Повышение качества информации, формируемой в бухгалтерском

Направления развития бухгалтерского учета в РФ

Повышение качества информации, формируемой в бухгалтерском

Элементы системы нормативного регулирования бухгалтерского учета

Федеральные стандарты бухгалтерского учета и для

Элементы системы нормативного регулирования бухгалтерского учета

Федеральные стандарты бухгалтерского учета и для

Сложившиеся система нормативного регулирования

1. Федеральные стандарты бухгалтерского учета

2. План счетов бухгалтерского

Сложившиеся система нормативного регулирования

1. Федеральные стандарты бухгалтерского учета

2. План счетов бухгалтерского

Федеральные стандарты бухгалтерского учета

ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете"

ФСБУ

Федеральные стандарты бухгалтерского учета

ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете"

ФСБУ

Вопрос 2. Предмет, объекты, цели финансового учета

Вопрос 2. Предмет, объекты, цели финансового учета

Предметом финансового учета являются имущество и источники его формирования.

В финансовом учете

Предметом финансового учета являются имущество и источники его формирования.

В финансовом учете

Целью финансового учета является составление и представление бухгалтерской отчетности организации.

Целью

Целью финансового учета является составление и представление бухгалтерской отчетности организации.

Целью

Управленческий учет представляет собой систему поиска, обработки, анализа и передачи заинтересованным

Управленческий учет представляет собой систему поиска, обработки, анализа и передачи заинтересованным

Управленческий учет включает в себя:

Учет.

Планирование.

Бюджетирование.

Контроль.

Анализ.

Управленческий учет включает в себя:

Учет.

Планирование.

Бюджетирование.

Контроль.

Анализ.

Объекты управленческого учета

Объекты управленческого учета

Вопрос 3. Сравнительная характеристика финансового и управленческого учета

Вопрос 3. Сравнительная характеристика финансового и управленческого учета

Единство финансового и управленческого учета

1. Общая документальная основа

2. Применение единых регистров

Единство финансового и управленческого учета

1. Общая документальная основа

2. Применение единых регистров

Вопрос 5. Этапы реформирования бухгалтерского учета в РФ

Вопрос 5. Этапы реформирования бухгалтерского учета в РФ

Этапы реформирования

2004 - 2007 гг. Обязательный перевод на МСФО консолидированной финансовой

Этапы реформирования

2004 - 2007 гг. Обязательный перевод на МСФО консолидированной финансовой

Нормативные документы (реформирования бухгалтерского учета)

Приказ Минфина России от 18.04.2018 № 83н

«Об

Нормативные документы (реформирования бухгалтерского учета)

Приказ Минфина России от 18.04.2018 № 83н

«Об

N п/п Рабочее наименование проекта стандарта

1. Разработка федеральных стандартов бухгалтерского учета

1.1 Запасы

1.2 Нематериальные активы

1.3 Аренда

1.4 Основные

N п/п Рабочее наименование проекта стандарта

1. Разработка федеральных стандартов бухгалтерского учета

1.1 Запасы

1.2 Нематериальные активы

1.3 Аренда

1.4 Основные

Разработка изменений в федеральные стандарты бухгалтерского учета

2.1 Изменения в ПБУ 18/02

Разработка изменений в федеральные стандарты бухгалтерского учета

2.1 Изменения в ПБУ 18/02

Состав отечественных и международеых стандартов бухгалтерского учета

Состав отечественных и международеых стандартов бухгалтерского учета

Формы инвестирования инновационной деятельности

Формы инвестирования инновационной деятельности Основы финансов. Финансовый рынок

Основы финансов. Финансовый рынок Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Подготовка аудиторской проверки. (Тема 9)

Подготовка аудиторской проверки. (Тема 9) Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ

Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ Финансовая грамотность дошкольников

Финансовая грамотность дошкольников 1С:Бухгалтерия строительной организацией 2.0

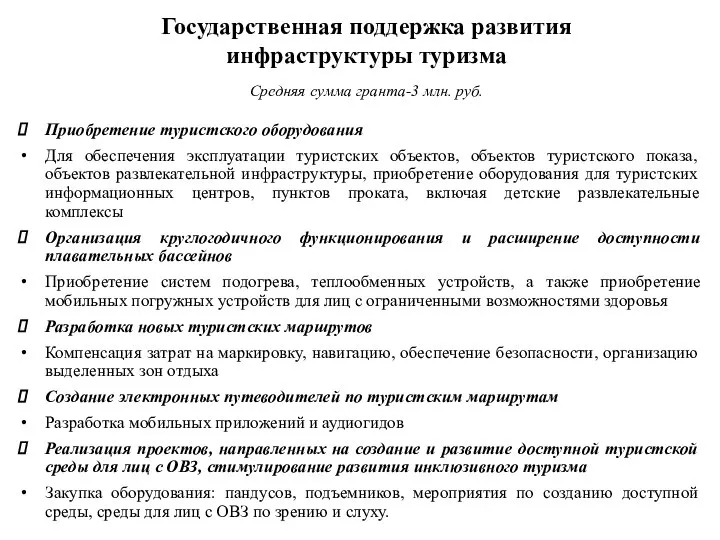

1С:Бухгалтерия строительной организацией 2.0 Государственная поддержка развития инфраструктуры туризма

Государственная поддержка развития инфраструктуры туризма Антикризисный Гайд

Антикризисный Гайд Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия

Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Альшеевского района республики Башкортостан

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Альшеевского района республики Башкортостан Экспресс-банк

Экспресс-банк Программы ипотечного кредитования

Программы ипотечного кредитования შესავალი კურსი აუდიტში

შესავალი კურსი აუდიტში Налог на прибыль

Налог на прибыль Государственный бюджет

Государственный бюджет Структура источников финансирования инвестиционной деятельности

Структура источников финансирования инвестиционной деятельности Состав и источники финансирования расходов на выплату пенсий и пособий

Состав и источники финансирования расходов на выплату пенсий и пособий Формирование финансового плана проекта. Лекция 2

Формирование финансового плана проекта. Лекция 2 Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты

Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты Структурные продукты для клиентов Private Banking ВТБ 24

Структурные продукты для клиентов Private Banking ВТБ 24 Основные понятия, применяемые в стоимостной оценке

Основные понятия, применяемые в стоимостной оценке Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР)

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР) Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Особенности профессионального пенсионного страхования

Особенности профессионального пенсионного страхования Стоимостное измерение и методологические основы учета хозяйственных процессов

Стоимостное измерение и методологические основы учета хозяйственных процессов