- Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Содержание

- 2. Вопросы лекции Правовые основы бюджетной системы Правовые основы бюджетной системы Бюджетное система РФ Бюджет: содержание и

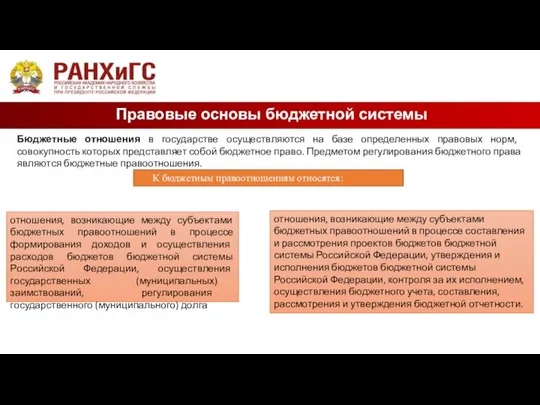

- 3. Правовые основы бюджетной системы Бюджетные отношения в государстве осуществляются на базе определенных правовых норм, совокупность которых

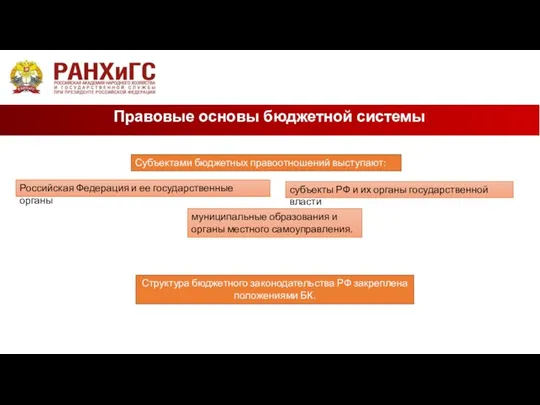

- 4. Правовые основы бюджетной системы Субъектами бюджетных правоотношений выступают: Российская Федерация и ее государственные органы субъекты РФ

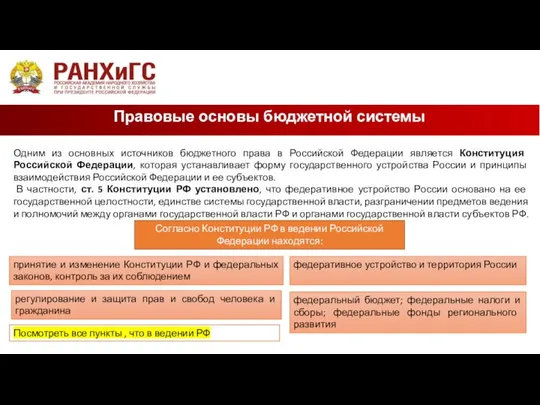

- 5. Правовые основы бюджетной системы Одним из основных источников бюджетного права в Российской Федерации является Конституция Российской

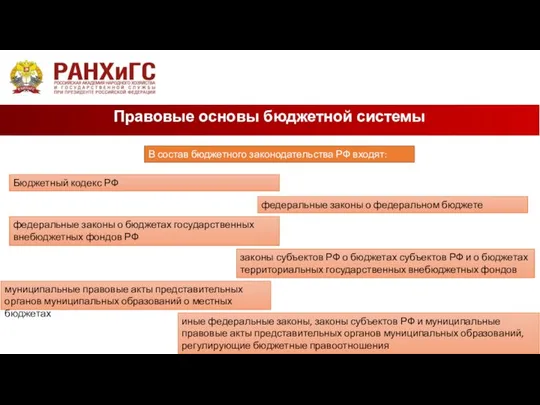

- 6. Правовые основы бюджетной системы В состав бюджетного законодательства РФ входят: Бюджетный кодекс РФ федеральные законы о

- 7. Правовые основы бюджетной системы Президенту РФ предоставлено право издавать указы, регулирующие бюджетные правоотношения. Однако Указы Президента

- 8. Правовые основы бюджетной системы БК устанавливает :

- 9. Правовые основы бюджетной системы БК состоит из пяти частей и 30 глав №1 Задание к семинару:

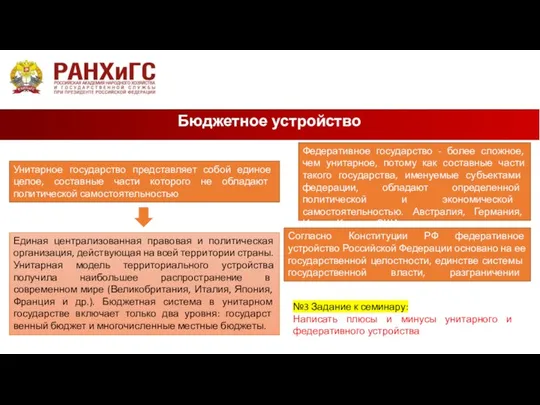

- 10. Бюджетное устройство V Форма территориально-политического устройства страны (унитарная или федеративная) является определяющим фактором при построении бюджетной

- 11. Бюджетное устройство V Унитарное государство представляет собой единое целое, составные части которого не обладают политической самостоятельностью

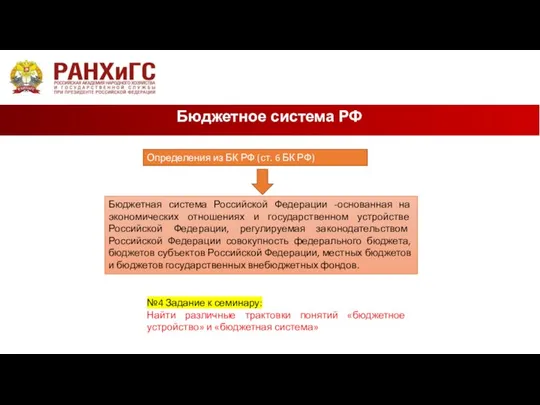

- 12. Бюджетное система РФ Определения из БК РФ (ст. 6 БК РФ) Бюджетная система Российской Федерации -основанная

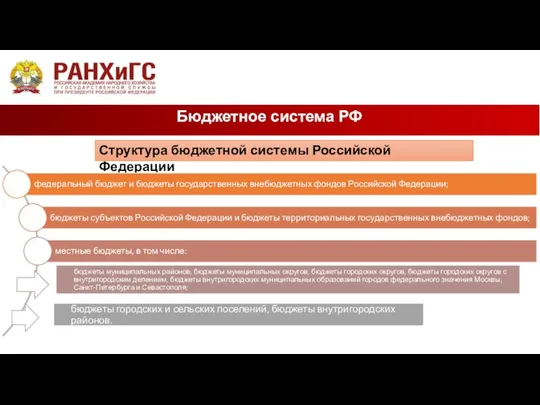

- 13. Бюджетное система РФ Структура бюджетной системы Российской Федерации

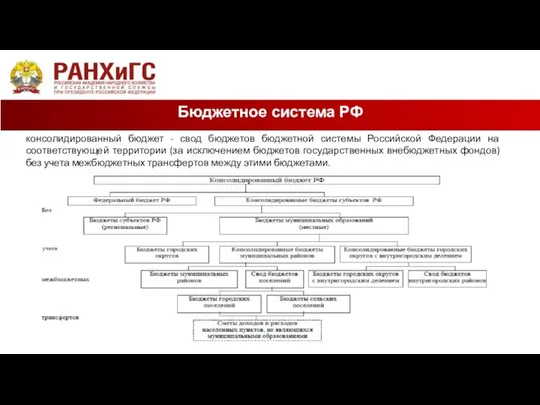

- 14. Бюджетное система РФ консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за

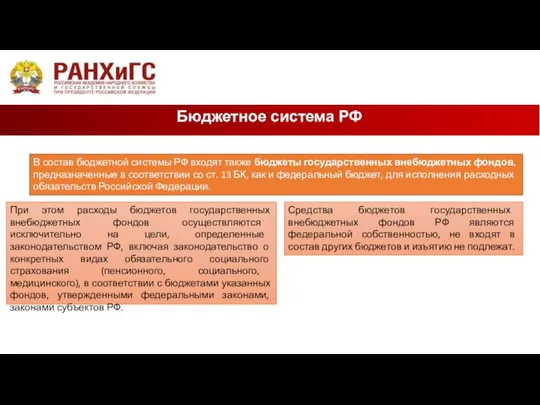

- 15. Бюджетное система РФ В состав бюджетной системы РФ входят также бюджеты государственных внебюджетных фондов, предназначенные в

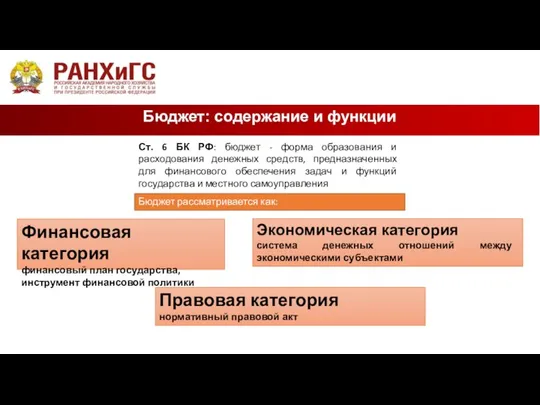

- 16. Бюджет: содержание и функции Ст. 6 БК РФ: бюджет - форма образования и расходования денежных средств,

- 17. Бюджет: содержание и функции Правовая форма бюджетов Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации

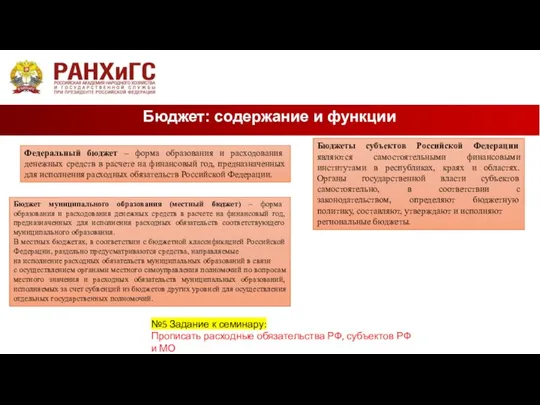

- 18. Бюджет: содержание и функции Федеральный бюджет – форма образования и расходования денежных средств в расчете на

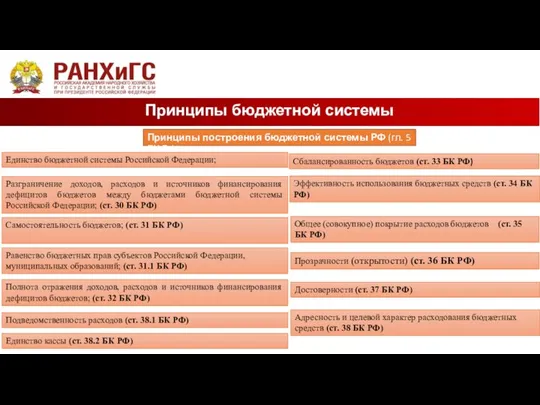

- 19. Принципы бюджетной системы Принципы построения бюджетной системы РФ (гл. 5 БК РФ) Единство бюджетной системы Российской

- 20. Принципы бюджетной системы Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов

- 21. Принцип самостоятельности бюджетов означает: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать

- 22. право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств,

- 23. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти

- 24. Принцип эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в

- 25. Принцип прозрачности (открытости) означает: обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их

- 26. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и

- 27. Принцип единства кассы означает зачисление всех поступлений в бюджет на единый счет бюджета и осуществление всех

- 28. Задания к семинарским занятиям 1. Представить различные трактовки понятий «бюджет», «функции бюджета», «бюджетное устройство» 2. Знать

- 30. Скачать презентацию

Вопросы лекции

Правовые основы бюджетной системы

Правовые основы бюджетной системы

Бюджетное система РФ

Бюджет: содержание

Вопросы лекции

Правовые основы бюджетной системы

Правовые основы бюджетной системы

Бюджетное система РФ

Бюджет: содержание

Правовые основы бюджетной системы

Бюджетные отношения в государстве осуществляются на базе определенных

Правовые основы бюджетной системы

Бюджетные отношения в государстве осуществляются на базе определенных

Правовые основы бюджетной системы

Субъектами бюджетных правоотношений выступают:

Российская Федерация и ее

Правовые основы бюджетной системы

Субъектами бюджетных правоотношений выступают:

Российская Федерация и ее

Правовые основы бюджетной системы

Одним из основных источников бюджетного права в Российской

Правовые основы бюджетной системы

Одним из основных источников бюджетного права в Российской

Правовые основы бюджетной системы

В состав бюджетного законодательства РФ входят:

Бюджетный кодекс РФ

Правовые основы бюджетной системы

В состав бюджетного законодательства РФ входят:

Бюджетный кодекс РФ

Правовые основы бюджетной системы

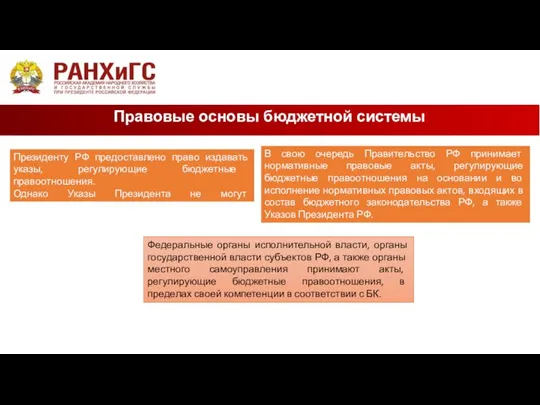

Президенту РФ предоставлено право издавать указы, регулирующие бюджетные

Правовые основы бюджетной системы

Президенту РФ предоставлено право издавать указы, регулирующие бюджетные

Правовые основы бюджетной системы

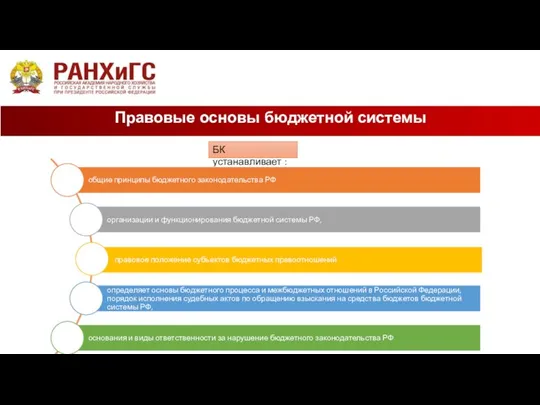

БК устанавливает :

Правовые основы бюджетной системы

БК устанавливает :

Правовые основы бюджетной системы

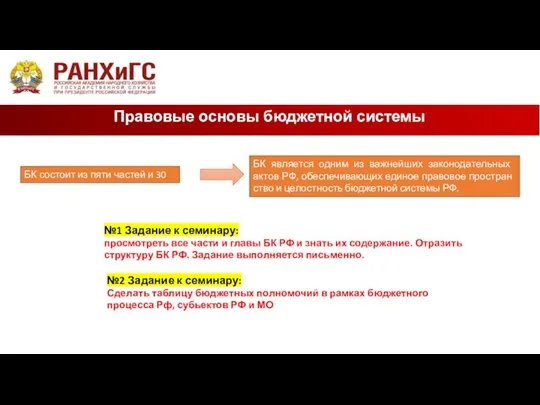

БК состоит из пяти частей и 30 глав

№1

Правовые основы бюджетной системы

БК состоит из пяти частей и 30 глав

№1

Бюджетное устройство

V

Форма территориально-политического устройства страны (унитарная или федеративная) является определяющим

Бюджетное устройство

V

Форма территориально-политического устройства страны (унитарная или федеративная) является определяющим

Бюджетное устройство

V

Унитарное государство представляет собой единое целое, составные части которого

Бюджетное устройство

V

Унитарное государство представляет собой единое целое, составные части которого

Бюджетное система РФ

Определения из БК РФ (ст. 6 БК РФ)

Бюджетная система

Бюджетное система РФ

Определения из БК РФ (ст. 6 БК РФ)

Бюджетная система

Бюджетное система РФ

Структура бюджетной системы Российской Федерации

Бюджетное система РФ

Структура бюджетной системы Российской Федерации

Бюджетное система РФ

консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации

Бюджетное система РФ

консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации

Бюджетное система РФ

В состав бюджетной системы РФ входят также бюджеты государственных

Бюджетное система РФ

В состав бюджетной системы РФ входят также бюджеты государственных

Бюджет: содержание и функции

Ст. 6 БК РФ: бюджет - форма образования

Бюджет: содержание и функции

Ст. 6 БК РФ: бюджет - форма образования

Бюджет: содержание и функции

Правовая форма бюджетов

Федеральный бюджет и бюджеты государственных внебюджетных

Бюджет: содержание и функции

Правовая форма бюджетов

Федеральный бюджет и бюджеты государственных внебюджетных

Бюджет: содержание и функции

Федеральный бюджет – форма образования и расходования денежных

Бюджет: содержание и функции

Федеральный бюджет – форма образования и расходования денежных

Принципы бюджетной системы

Принципы построения бюджетной системы РФ (гл. 5 БК РФ)

Единство

Принципы бюджетной системы

Принципы построения бюджетной системы РФ (гл. 5 БК РФ)

Единство

Принципы бюджетной системы

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного

Принципы бюджетной системы

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов

право органов государственной власти и органов местного самоуправления предоставлять средства из

право органов государственной власти и органов местного самоуправления предоставлять средства из

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение

Принцип эффективности использования бюджетных средств означает, что при составлении и исполнении

Принцип эффективности использования бюджетных средств означает, что при составлении и исполнении

Принцип прозрачности (открытости) означает:

обязательное опубликование в средствах массовой информации утвержденных бюджетов

Принцип прозрачности (открытости) означает:

обязательное опубликование в средствах массовой информации утвержденных бюджетов

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории

Принцип единства кассы означает зачисление всех поступлений в бюджет на единый

Принцип единства кассы означает зачисление всех поступлений в бюджет на единый

Задания к семинарским занятиям

1. Представить различные трактовки понятий «бюджет», «функции бюджета»,

Задания к семинарским занятиям

1. Представить различные трактовки понятий «бюджет», «функции бюджета»,

Схема взаимодействия № 1 - Торговая точка партнера

Схема взаимодействия № 1 - Торговая точка партнера Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества

Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества Сравнительный подход

Сравнительный подход Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Система государственных пособий

Система государственных пособий Бюджетная политика

Бюджетная политика Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Світова валютна система

Світова валютна система 1C:ERP Управление предприятия

1C:ERP Управление предприятия Ресурсы коммерческого банка

Ресурсы коммерческого банка Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Оценка и калькуляция

Оценка и калькуляция Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Функции денежной единицы

Функции денежной единицы Evaluarea unui bun imobil comercial din orașul Hînceșt

Evaluarea unui bun imobil comercial din orașul Hînceșt Стимулирование занятости

Стимулирование занятости Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом