- Бюджетирование в холдинге РЖД

Содержание

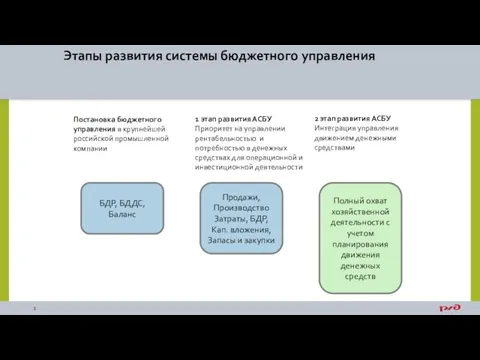

- 2. Этапы развития системы бюджетного управления БДР, БДДС, Баланс Продажи, Производство Затраты, БДР, Кап. вложения, Запасы и

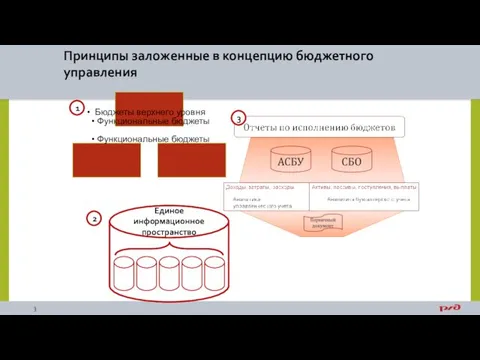

- 3. 1 2 Бюджеты верхнего уровня Функциональные бюджеты Функциональные бюджеты 3 Единое информационное пространство Принципы заложенные в

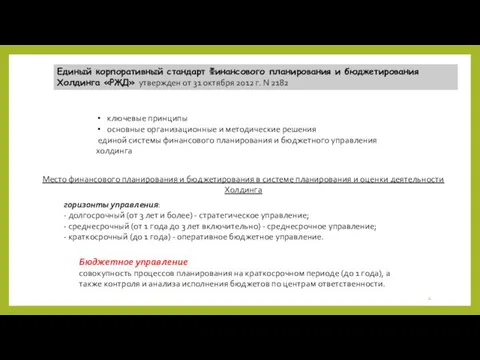

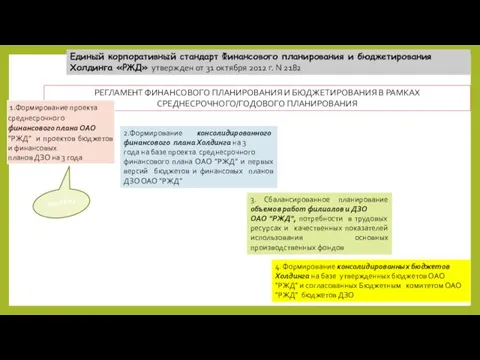

- 4. Единый корпоративный стандарт Финансового планирования и бюджетирования Холдинга «РЖД» утвержден от 31 октября 2012 г. N

- 5. Цели бюджетирования : Обеспечение в краткосрочном периоде (до 1 года) сбалансированного управления производственно-экономической деятельностью Декомпозиция показателей

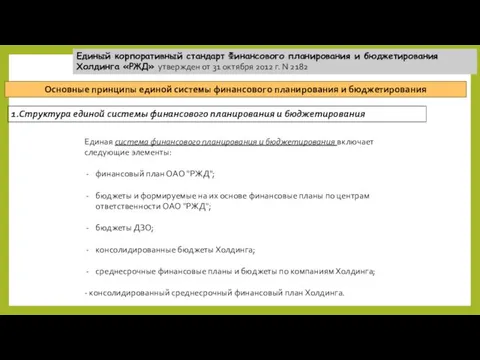

- 6. 1.Структура единой системы финансового планирования и бюджетирования Единая система финансового планирования и бюджетирования включает следующие элементы:

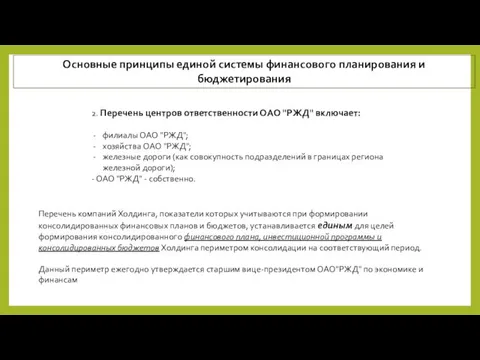

- 7. 2. Перечень центров ответственности ОАО "РЖД" включает: филиалы ОАО "РЖД"; хозяйства ОАО "РЖД"; железные дороги (как

- 8. РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ СРЕДНЕСРОЧНОГО/ГОДОВОГО ПЛАНИРОВАНИЯ 2.Формирование консолидированного финансового плана Холдинга на 3

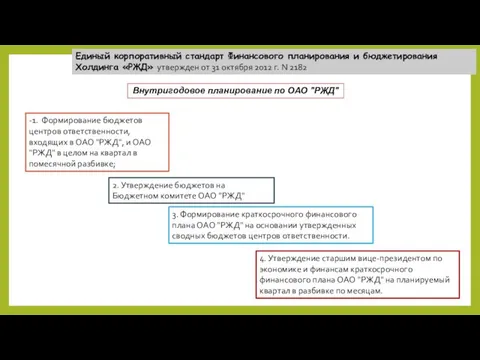

- 9. -1. Формирование бюджетов центров ответственности, входящих в ОАО "РЖД", и ОАО "РЖД" в целом на квартал

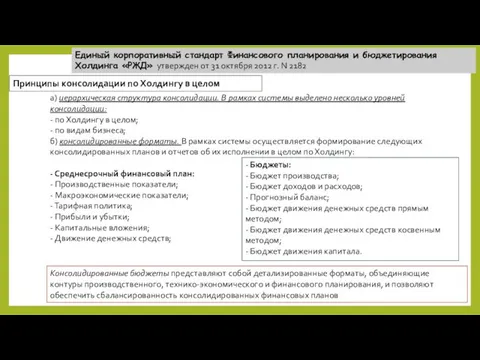

- 10. Принципы формирования отчетов об исполнении финансовых планов и бюджетов по компаниям Холдинга и центрам ответственности ОАО

- 11. Принципы консолидации по Холдингу в целом а) иерархическая структура консолидации. В рамках системы выделено несколько уровней

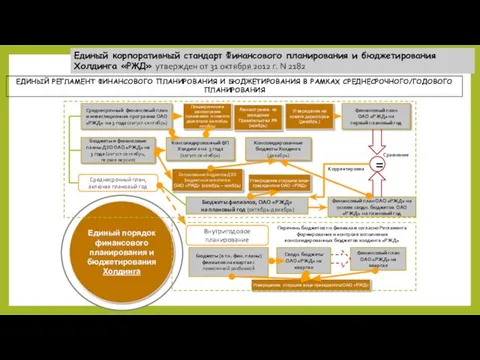

- 12. ЕДИНЫЙ РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ СРЕДНЕСРОЧНОГО/ГОДОВОГО ПЛАНИРОВАНИЯ Перечень бюджетов по филиалам согласно Регламента

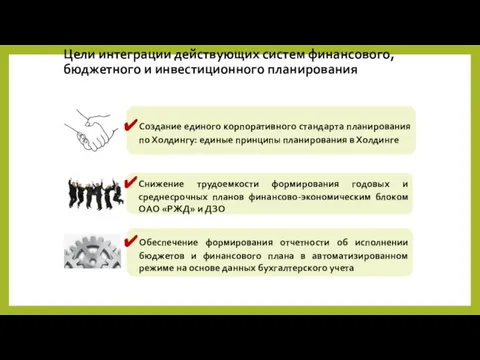

- 14. Цели интеграции действующих систем финансового, бюджетного и инвестиционного планирования Создание единого корпоративного стандарта планирования по Холдингу:

- 15. Отчеты об исполнении Единый порядок финансового планирования и бюджетированияХолдинга ТДС/ТФС, ИС ДЗО Финансового плана ОАО «РЖД»

- 37. Структура регламентов в области бюджетного управления Регламент бюджетного управления ОАО «РЖД» Типовой регламент бюджетного управления на

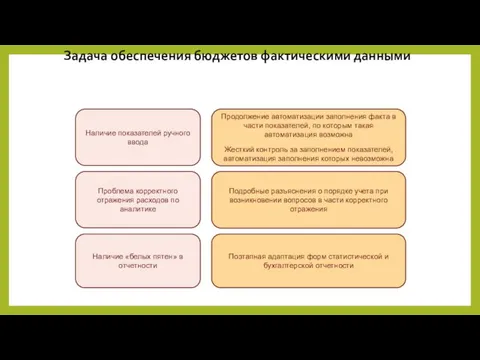

- 38. Наличие показателей ручного ввода Наличие «белых пятен» в отчетности Продолжение автоматизации заполнения факта в части показателей,

- 39. НОВОЕ В БЮДЖЕТНОМ УПРАВЛЕНИИ

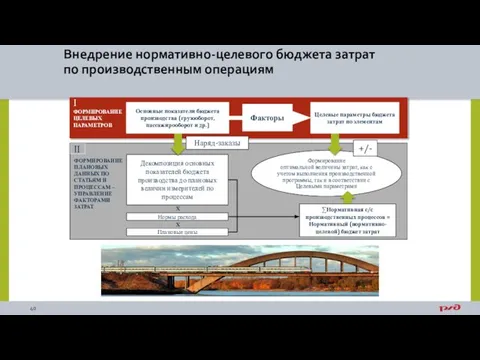

- 40. Внедрение нормативно-целевого бюджета затрат по производственным операциям ФОРМИРОВАНИЕ ЦЕЛЕВЫХ ПАРАМЕТРОВ Факторы Декомпозиция основных показателей бюджета производства

- 42. Скачать презентацию

Этапы развития системы бюджетного управления

БДР, БДДС, Баланс

Продажи, Производство Затраты, БДР, Кап.

Этапы развития системы бюджетного управления

БДР, БДДС, Баланс

Продажи, Производство Затраты, БДР, Кап.

1

2

Бюджеты верхнего уровня

Функциональные бюджеты

Функциональные бюджеты

3

Единое информационное пространство

Принципы

1

2

Бюджеты верхнего уровня

Функциональные бюджеты

Функциональные бюджеты

3

Единое информационное пространство

Принципы

Единый корпоративный стандарт Финансового планирования и бюджетирования Холдинга «РЖД» утвержден от

Единый корпоративный стандарт Финансового планирования и бюджетирования Холдинга «РЖД» утвержден от

Цели бюджетирования :

Обеспечение в краткосрочном периоде (до 1 года) сбалансированного управления

Цели бюджетирования :

Обеспечение в краткосрочном периоде (до 1 года) сбалансированного управления

1.Структура единой системы финансового планирования и бюджетирования

Единая система финансового планирования и

1.Структура единой системы финансового планирования и бюджетирования

Единая система финансового планирования и

2. Перечень центров ответственности ОАО "РЖД" включает:

филиалы ОАО "РЖД";

хозяйства ОАО "РЖД";

железные

2. Перечень центров ответственности ОАО "РЖД" включает:

филиалы ОАО "РЖД";

хозяйства ОАО "РЖД";

железные

РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ СРЕДНЕСРОЧНОГО/ГОДОВОГО ПЛАНИРОВАНИЯ

2.Формирование консолидированного

РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ СРЕДНЕСРОЧНОГО/ГОДОВОГО ПЛАНИРОВАНИЯ

2.Формирование консолидированного

-1. Формирование бюджетов центров ответственности, входящих в ОАО "РЖД", и ОАО

-1. Формирование бюджетов центров ответственности, входящих в ОАО "РЖД", и ОАО

Принципы формирования отчетов об исполнении финансовых планов и бюджетов по компаниям

Принципы формирования отчетов об исполнении финансовых планов и бюджетов по компаниям

Принципы консолидации по Холдингу в целом

а) иерархическая структура консолидации. В рамках

Принципы консолидации по Холдингу в целом

а) иерархическая структура консолидации. В рамках

ЕДИНЫЙ РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ СРЕДНЕСРОЧНОГО/ГОДОВОГО ПЛАНИРОВАНИЯ

Перечень бюджетов

ЕДИНЫЙ РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ СРЕДНЕСРОЧНОГО/ГОДОВОГО ПЛАНИРОВАНИЯ

Перечень бюджетов

Цели интеграции действующих систем финансового, бюджетного и инвестиционного планирования

Создание единого корпоративного

Цели интеграции действующих систем финансового, бюджетного и инвестиционного планирования

Создание единого корпоративного

Отчеты об исполнении

Единый порядок финансового планирования и бюджетированияХолдинга

ТДС/ТФС, ИС ДЗО

Финансового плана

Отчеты об исполнении

Единый порядок финансового планирования и бюджетированияХолдинга

ТДС/ТФС, ИС ДЗО

Финансового плана

Структура регламентов в области бюджетного управления

Регламент бюджетного управления

ОАО «РЖД»

Типовой регламент бюджетного

Структура регламентов в области бюджетного управления

Регламент бюджетного управления

ОАО «РЖД»

Типовой регламент бюджетного

Наличие показателей ручного ввода

Наличие «белых пятен» в отчетности

Продолжение автоматизации заполнения факта

Наличие показателей ручного ввода

Наличие «белых пятен» в отчетности

Продолжение автоматизации заполнения факта

НОВОЕ В БЮДЖЕТНОМ УПРАВЛЕНИИ

НОВОЕ В БЮДЖЕТНОМ УПРАВЛЕНИИ

Внедрение нормативно-целевого бюджета затрат

по производственным операциям

ФОРМИРОВАНИЕ ЦЕЛЕВЫХ ПАРАМЕТРОВ

Факторы

Декомпозиция основных показателей бюджета

Внедрение нормативно-целевого бюджета затрат

по производственным операциям

ФОРМИРОВАНИЕ ЦЕЛЕВЫХ ПАРАМЕТРОВ

Факторы

Декомпозиция основных показателей бюджета

Интернет-мошенничество

Интернет-мошенничество Банк Мечта

Банк Мечта Налог на профессиональный доход

Налог на профессиональный доход Методики расчета стоимости проектов

Методики расчета стоимости проектов Международные стандарты аудита. Группа рабочих международных стандартов аудита (МСА 500-699)

Международные стандарты аудита. Группа рабочих международных стандартов аудита (МСА 500-699) Основы денежно-кредитной политики государства

Основы денежно-кредитной политики государства Валютные отношения, валютный курс, валютно-кредитные организации

Валютные отношения, валютный курс, валютно-кредитные организации Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансово - экономические ресурсы и собственный капитал предприятия

Финансово - экономические ресурсы и собственный капитал предприятия Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Трудовые ресурсы строительных предприятий

Трудовые ресурсы строительных предприятий Понятия и термины, применяемые в страховании. (Тема 2)

Понятия и термины, применяемые в страховании. (Тема 2) Программа антикризисного кредитования Банка России

Программа антикризисного кредитования Банка России Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Rede X Ваш Новый Ритм Жизни

Rede X Ваш Новый Ритм Жизни Затраты по заимствованиям

Затраты по заимствованиям Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Финансовая политика организации и ее значение в развитии бизнеса

Финансовая политика организации и ее значение в развитии бизнеса Ценные бумаги

Ценные бумаги Особенности оценки произведений искусства

Особенности оценки произведений искусства Имущество и капитал компании

Имущество и капитал компании Банковская система РФ

Банковская система РФ Регистрация в мобильном приложении для самозанятых Наймикс

Регистрация в мобильном приложении для самозанятых Наймикс Банкротство Физических лиц

Банкротство Физических лиц Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба