- Органы финансово-экономического контроля

Содержание

- 2. Субъекты финансово-экономического контроля - специальные органы, наделенные полномочиями осуществления контрольных функций

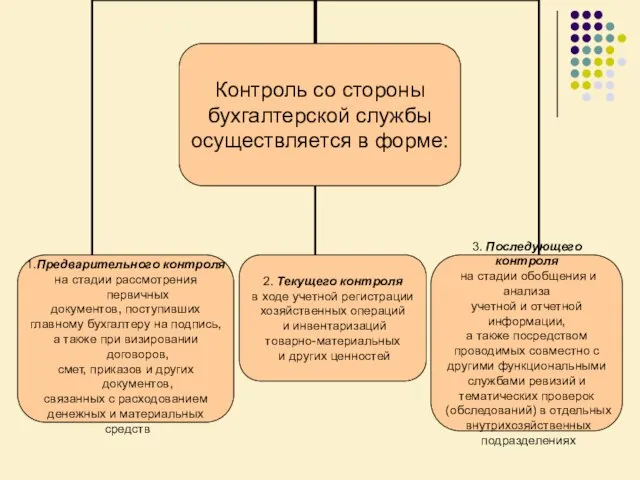

- 3. Служба бухгалтерского учета В системе внутрихозяйственного контроля ведущая роль принадлежит бухгалтерскому контролю, осуществляемому бухгалтерской службой организации.

- 5. Роль бухгалтерских служб в осуществлении внутрихозяйственного финансового контроля заключается в обеспечении нужд управления необходимой информацией о

- 6. Ревизионная комиссия Ревизионная комиссия коммерческой организации является органом контроля, осуществляемого в интересах ее собственников. Ревизионная комиссия

- 7. Для осуществления контроля за финансово-хозяйственной деятельностью общим собранием акционеров избирается ревизионная комиссия (ревизор). Решение о включении,

- 8. Правовой статус ревизионной комиссии Порядок деятельности ревизионной комиссии (ревизора) общества определяется внутренним документом общества (положением), утверждаемым

- 9. При выполнении своих функций ревизионная комиссия осуществляет следующие виды работ: проверку финансовой документации общества, заключений комиссии

- 10. Права и полномочия ревизионной комиссии Получать от органов управления обществом, его подразделений и служб, должностных лиц

- 11. Обязанности ревизионной комиссии Своевременно доводить до сведения собрания акционеров, совета директоров, правления результаты осуществленных ревизий и

- 12. Служба внутреннего контроля (аудита) Служба внутреннего контроля (аудита) создается по решению органов управления организации. Основная цель

- 13. Цели и задачи системы внутреннего контроля Цели: Обеспечение соблюдения всеми сотрудниками организации при выполнении своих служебных

- 14. Деятельность службы внутреннего контроля (аудита) организации осуществляется с учетом целей и задач субъекта хозяйственно деятельности и

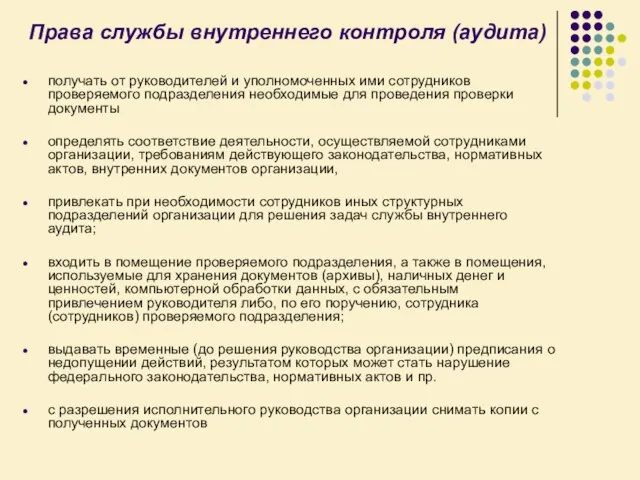

- 15. Права службы внутреннего контроля (аудита) получать от руководителей и уполномоченных ими сотрудников проверяемого подразделения необходимые для

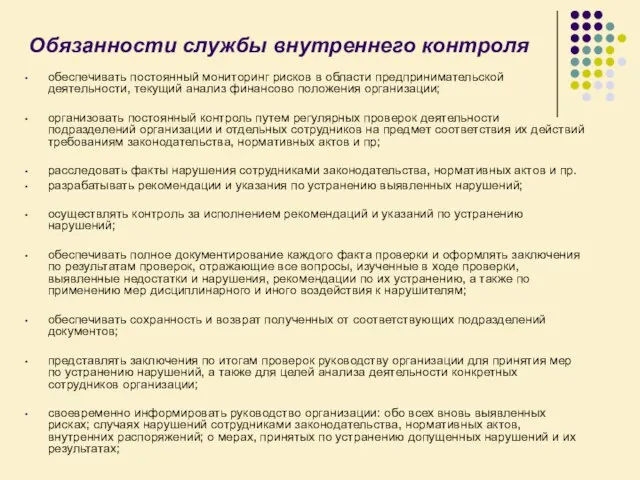

- 16. Обязанности службы внутреннего контроля обеспечивать постоянный мониторинг рисков в области предпринимательской деятельности, текущий анализ финансово положения

- 17. Счётная палата Российской Федерации Счётная палата Российской Федерации - парламентский орган финансового контроля в Российской Федерации.

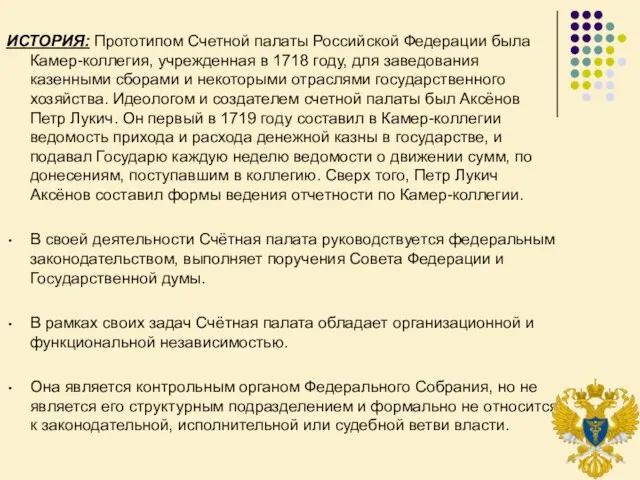

- 18. ИСТОРИЯ: Прототипом Счетной палаты Российской Федерации была Камер-коллегия, учрежденная в 1718 году, для заведования казенными сборами

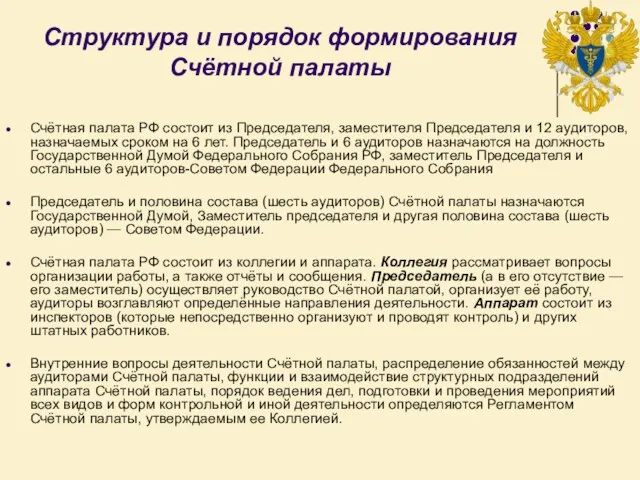

- 19. Структура и порядок формирования Счётной палаты Счётная палата РФ состоит из Председателя, заместителя Председателя и 12

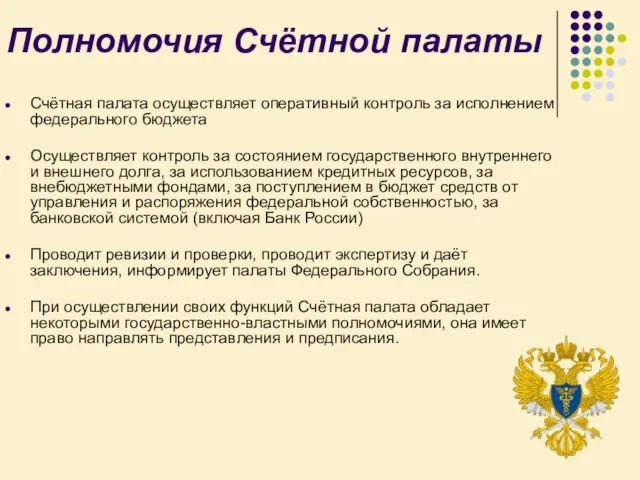

- 20. Полномочия Счётной палаты Счётная палата осуществляет оперативный контроль за исполнением федерального бюджета Осуществляет контроль за состоянием

- 21. Федеральное казначейство Федеральное казначейство (Казначейство России)— федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с

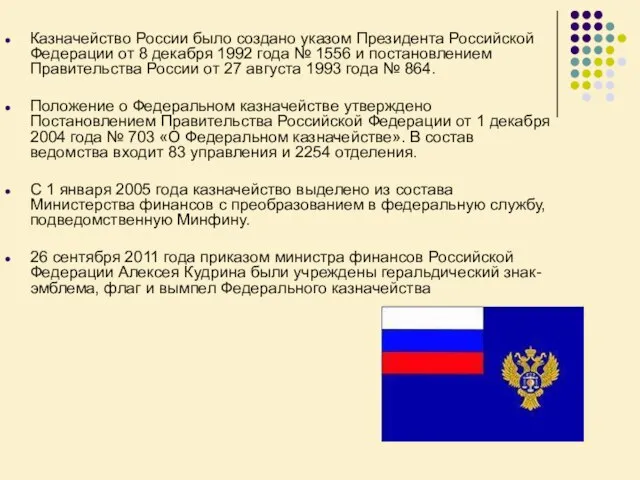

- 22. Казначейство России было создано указом Президента Российской Федерации от 8 декабря 1992 года № 1556 и

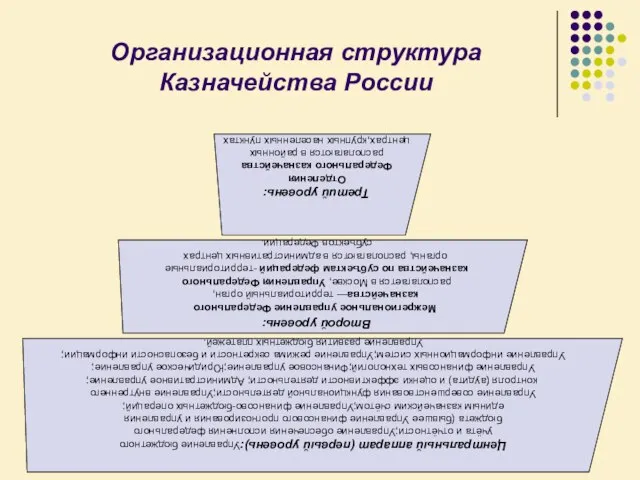

- 23. Организационная структура Казначейства России

- 24. Федеральная налоговая служба Федеральная налоговая служба (ФНС России) -федеральный орган исполнительной власти, осуществляющий функции по контролю

- 25. ФНС является уполномоченным федеральным органом исполнительной власти осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве

- 26. Федеральная таможенная служба Федеральная таможенная служба (ФТС России) — федеральный орган исполнительной власти, осуществляющий в соответствии

- 27. Постановлением Правительства Российской Федерации от 26 июля 2006 года № 459 на ФТС возложены следующие основные

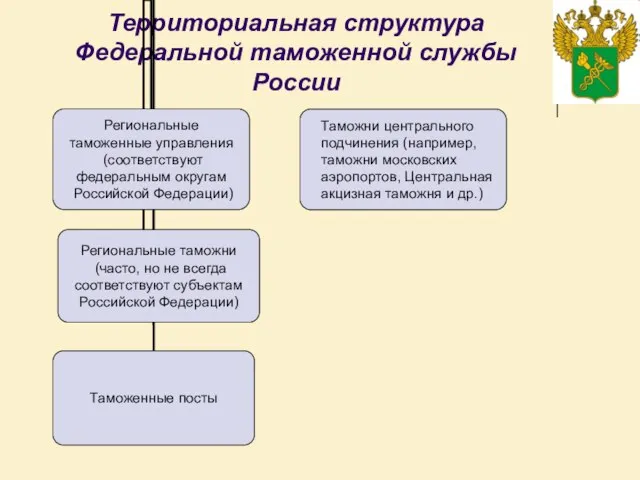

- 28. Территориальная структура Федеральной таможенной службы России Таможни центрального подчинения (например, таможни московских аэропортов, Центральная акцизная таможня

- 29. Государственный внебюджетный фонд Государственный внебюджетный фонд— фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов

- 30. Центральный банк Российской Федерации Дата основания 13 июля 1990 года Центральный банк Российской Федерации (Банк России)

- 31. Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной

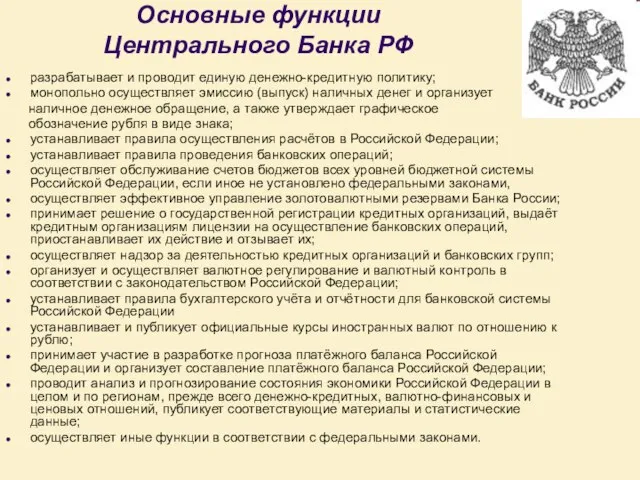

- 32. Основные функции Центрального Банка РФ разрабатывает и проводит единую денежно-кредитную политику; монопольно осуществляет эмиссию (выпуск) наличных

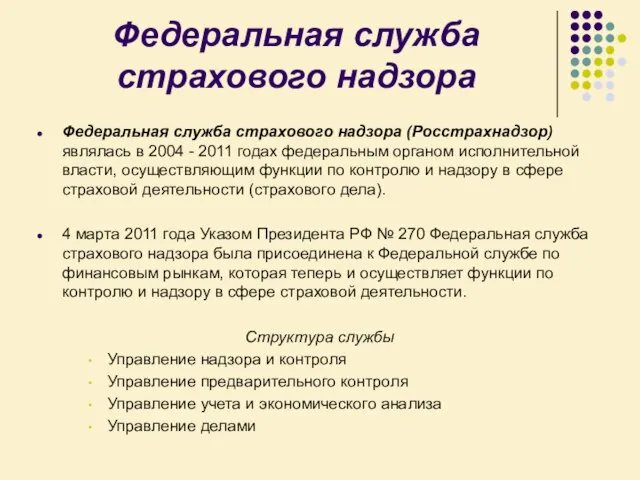

- 33. Федеральная служба страхового надзора Федеральная служба страхового надзора (Росстрахнадзор) являлась в 2004 - 2011 годах федеральным

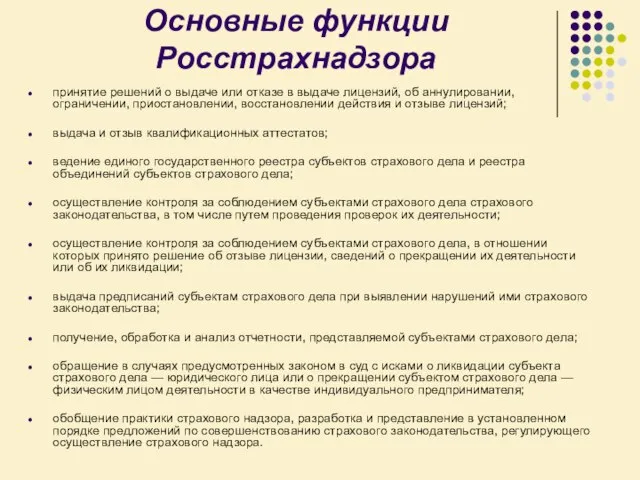

- 34. Основные функции Росстрахнадзора принятие решений о выдаче или отказе в выдаче лицензий, об аннулировании, ограничении, приостановлении,

- 35. Прокуратура Российской Федерации Прокуратура Российской Федерации — единая федеральная централизованная система органов, осуществляющих от имени Российской

- 36. Систему прокуратуры Российской Федерации составляют: Генеральная прокуратура Российской Федерации Прокуратуры субъектов Российской Федерации Прокуратуры городов и

- 37. Прокуратура Российской Федерации осуществляет надзор: за исполнением законов федеральными органами исполнительной власти (федеральными министерствами, государственными комитетами,

- 38. Федеральная служба по финансовому мониторингу Дата создания 9 марта 2004 года Федеральная служба по финансовому мониторингу

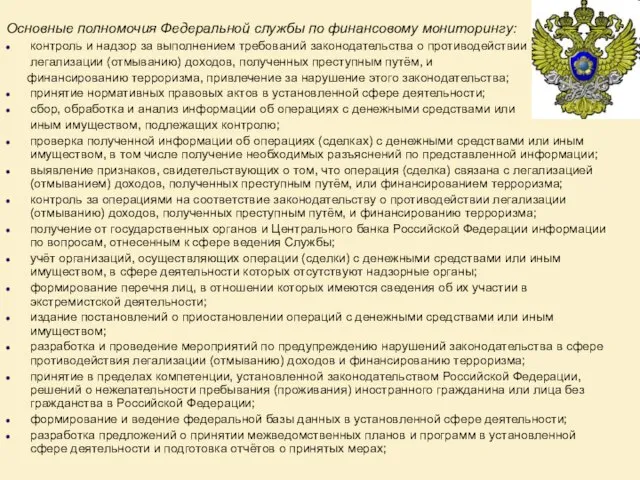

- 39. Основные полномочия Федеральной службы по финансовому мониторингу: контроль и надзор за выполнением требований законодательства о противодействии

- 41. Скачать презентацию

Субъекты финансово-экономического контроля - специальные органы, наделенные полномочиями осуществления контрольных функций

Субъекты финансово-экономического контроля - специальные органы, наделенные полномочиями осуществления контрольных функций

Служба бухгалтерского учета

В системе внутрихозяйственного контроля ведущая роль принадлежит бухгалтерскому контролю,

Служба бухгалтерского учета

В системе внутрихозяйственного контроля ведущая роль принадлежит бухгалтерскому контролю,

Роль бухгалтерских служб в осуществлении внутрихозяйственного финансового контроля заключается в обеспечении

Роль бухгалтерских служб в осуществлении внутрихозяйственного финансового контроля заключается в обеспечении

Ревизионная комиссия

Ревизионная комиссия коммерческой организации является органом контроля, осуществляемого в

Ревизионная комиссия

Ревизионная комиссия коммерческой организации является органом контроля, осуществляемого в

Для осуществления контроля за финансово-хозяйственной деятельностью общим собранием акционеров избирается ревизионная

Для осуществления контроля за финансово-хозяйственной деятельностью общим собранием акционеров избирается ревизионная

Правовой статус ревизионной комиссии

Порядок деятельности ревизионной комиссии (ревизора) общества определяется

Правовой статус ревизионной комиссии

Порядок деятельности ревизионной комиссии (ревизора) общества определяется

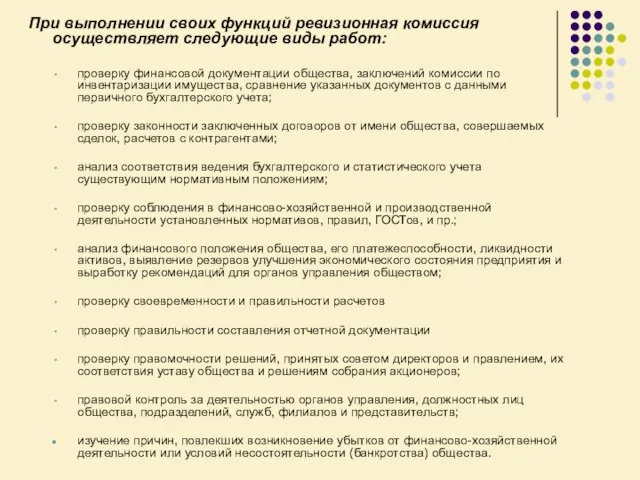

При выполнении своих функций ревизионная комиссия осуществляет следующие виды работ:

проверку финансовой

При выполнении своих функций ревизионная комиссия осуществляет следующие виды работ:

проверку финансовой

Права и полномочия ревизионной комиссии

Получать от органов управления обществом, его

Права и полномочия ревизионной комиссии

Получать от органов управления обществом, его

Обязанности ревизионной комиссии

Своевременно доводить до сведения собрания акционеров, совета директоров, правления

Обязанности ревизионной комиссии

Своевременно доводить до сведения собрания акционеров, совета директоров, правления

Служба внутреннего контроля (аудита)

Служба внутреннего контроля (аудита) создается по решению

Служба внутреннего контроля (аудита)

Служба внутреннего контроля (аудита) создается по решению

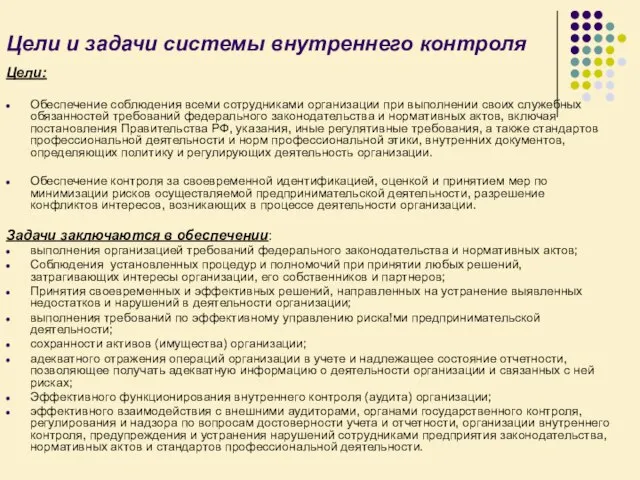

Цели и задачи системы внутреннего контроля

Цели:

Обеспечение соблюдения всеми сотрудниками организации

Цели и задачи системы внутреннего контроля

Цели:

Обеспечение соблюдения всеми сотрудниками организации

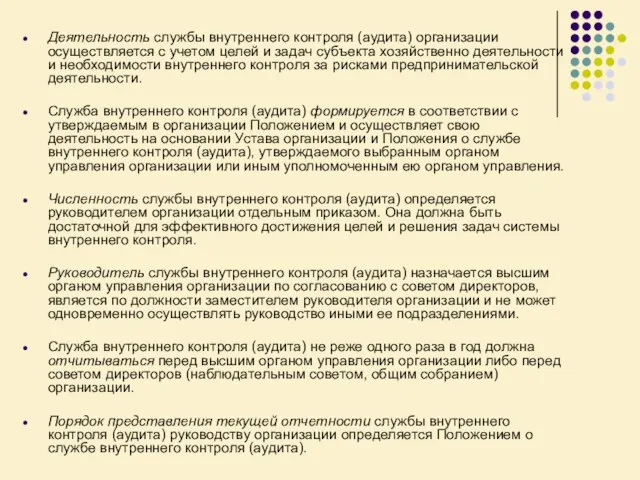

Деятельность службы внутреннего контроля (аудита) организации осуществляется с учетом целей и

Деятельность службы внутреннего контроля (аудита) организации осуществляется с учетом целей и

Права службы внутреннего контроля (аудита)

получать от руководителей и уполномоченных ими

Права службы внутреннего контроля (аудита)

получать от руководителей и уполномоченных ими

Обязанности службы внутреннего контроля

обеспечивать постоянный мониторинг рисков в области предпринимательской

Обязанности службы внутреннего контроля

обеспечивать постоянный мониторинг рисков в области предпринимательской

Счётная палата Российской Федерации

Счётная палата Российской Федерации - парламентский орган финансового

Счётная палата Российской Федерации

Счётная палата Российской Федерации - парламентский орган финансового

ИСТОРИЯ: Прототипом Счетной палаты Российской Федерации была Камер-коллегия, учрежденная в 1718

ИСТОРИЯ: Прототипом Счетной палаты Российской Федерации была Камер-коллегия, учрежденная в 1718

Структура и порядок формирования Счётной палаты

Счётная палата РФ состоит из Председателя,

Структура и порядок формирования Счётной палаты

Счётная палата РФ состоит из Председателя,

Полномочия Счётной палаты

Счётная палата осуществляет оперативный контроль за исполнением федерального бюджета

Осуществляет

Полномочия Счётной палаты

Счётная палата осуществляет оперативный контроль за исполнением федерального бюджета

Осуществляет

Федеральное казначейство

Федеральное казначейство (Казначейство России)— федеральный орган исполнительной власти (федеральная служба),

Федеральное казначейство

Федеральное казначейство (Казначейство России)— федеральный орган исполнительной власти (федеральная служба),

Казначейство России было создано указом Президента Российской Федерации от 8 декабря

Казначейство России было создано указом Президента Российской Федерации от 8 декабря

Организационная структура Казначейства России

Организационная структура Казначейства России

Федеральная налоговая служба

Федеральная налоговая служба (ФНС России) -федеральный орган исполнительной власти,

Федеральная налоговая служба

Федеральная налоговая служба (ФНС России) -федеральный орган исполнительной власти,

ФНС является уполномоченным федеральным органом исполнительной власти

осуществляющим государственную регистрацию юридических лиц,

ФНС является уполномоченным федеральным органом исполнительной власти

осуществляющим государственную регистрацию юридических лиц,

Федеральная таможенная служба

Федеральная таможенная служба (ФТС России) — федеральный орган исполнительной

Федеральная таможенная служба

Федеральная таможенная служба (ФТС России) — федеральный орган исполнительной

Постановлением Правительства Российской Федерации

от 26 июля 2006 года № 459

Постановлением Правительства Российской Федерации

от 26 июля 2006 года № 459

Территориальная структура Федеральной таможенной службы России

Таможни центрального подчинения (например, таможни московских

Территориальная структура Федеральной таможенной службы России

Таможни центрального подчинения (например, таможни московских

Государственный внебюджетный фонд

Государственный внебюджетный фонд— фонд денежных средств, образуемый вне федерального

Государственный внебюджетный фонд

Государственный внебюджетный фонд— фонд денежных средств, образуемый вне федерального

Центральный банк Российской Федерации

Дата основания 13 июля 1990 года

Центральный банк Российской

Центральный банк Российской Федерации

Дата основания 13 июля 1990 года

Центральный банк Российской

Основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля, в

Основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля, в

Основные функции

Центрального Банка РФ

разрабатывает и проводит единую денежно-кредитную политику;

монопольно осуществляет

Основные функции

Центрального Банка РФ

разрабатывает и проводит единую денежно-кредитную политику;

монопольно осуществляет

Федеральная служба страхового надзора

Федеральная служба страхового надзора (Росстрахнадзор) являлась в 2004

Федеральная служба страхового надзора

Федеральная служба страхового надзора (Росстрахнадзор) являлась в 2004

Основные функции Росстрахнадзора

принятие решений о выдаче или отказе в выдаче

Основные функции Росстрахнадзора

принятие решений о выдаче или отказе в выдаче

Прокуратура Российской Федерации

Прокуратура Российской Федерации — единая федеральная централизованная система органов,

Прокуратура Российской Федерации

Прокуратура Российской Федерации — единая федеральная централизованная система органов,

Систему прокуратуры Российской Федерации составляют:

Генеральная прокуратура Российской Федерации

Прокуратуры субъектов Российской Федерации

Прокуратуры

Систему прокуратуры Российской Федерации составляют:

Генеральная прокуратура Российской Федерации

Прокуратуры субъектов Российской Федерации

Прокуратуры

Прокуратура Российской Федерации осуществляет надзор:

за исполнением законов федеральными органами исполнительной власти

Прокуратура Российской Федерации осуществляет надзор:

за исполнением законов федеральными органами исполнительной власти

Федеральная служба по финансовому мониторингу

Дата создания 9 марта 2004 года

Федеральная служба

Федеральная служба по финансовому мониторингу

Дата создания 9 марта 2004 года

Федеральная служба

Основные полномочия Федеральной службы по финансовому мониторингу:

контроль и надзор за выполнением

Основные полномочия Федеральной службы по финансовому мониторингу:

контроль и надзор за выполнением

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Правовые основы системы обязательного медицинского страхования

Правовые основы системы обязательного медицинского страхования Необходимость накоплений

Необходимость накоплений Тарифы

Тарифы Как банки создают деньги

Как банки создают деньги Государственное регулирование валютных операций

Государственное регулирование валютных операций Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит

Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы

Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме

Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа)

Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа) Что такое кредитование

Что такое кредитование Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Barlane online school

Barlane online school Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Субсидированные программы банков

Субсидированные программы банков Понятие финансов, их функции

Понятие финансов, их функции Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Источники финансирования

Источники финансирования Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Київобленерго. Ключові показники Грудень 2017

Київобленерго. Ключові показники Грудень 2017 Международный лизинг

Международный лизинг Семейный бюджет

Семейный бюджет Виртуальная книжная выставка, посвященная Нюрнбергскому процессу

Виртуальная книжная выставка, посвященная Нюрнбергскому процессу Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Қаржылық жоспар

Қаржылық жоспар