- Что такое налоги и почему их надо платить

Содержание

- 2. Что такое налог? Налог - Устанавливаемый государством обязательный сбор, взимаемый с граждан и предприятий. (Подоходный налог).

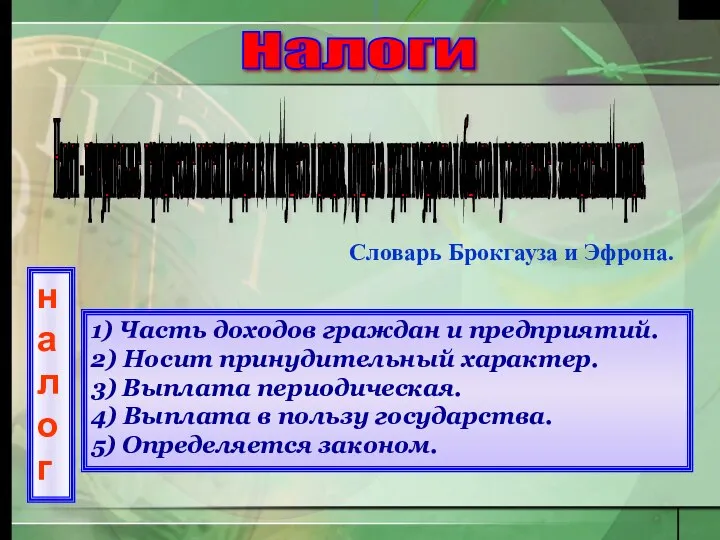

- 3. Налоги - принудительные периодические платежи граждан из их имуществ и доходов, идущие на нужды государства и

- 4. база ставка Налог Количественное выражение того, с чего исчиляется налог Размер налога на единицу налоговой базы

- 5. Понятие налога Статья 57 Конституции Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые

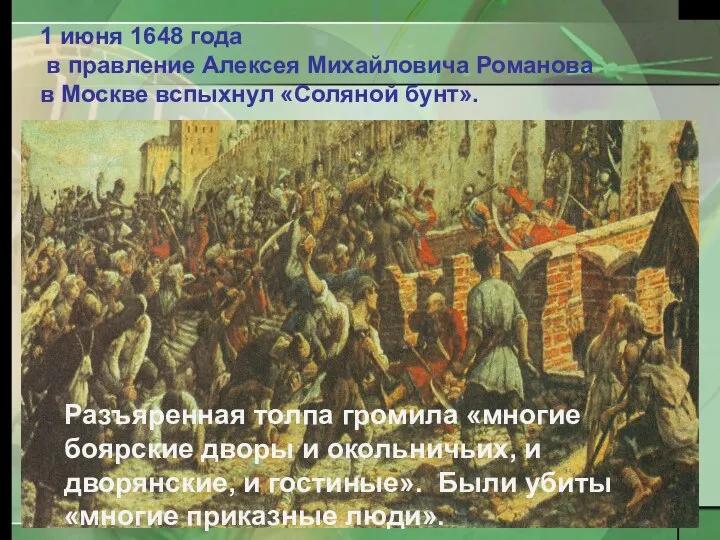

- 6. 1 июня 1648 года в правление Алексея Михайловича Романова в Москве вспыхнул «Соляной бунт». Разъяренная толпа

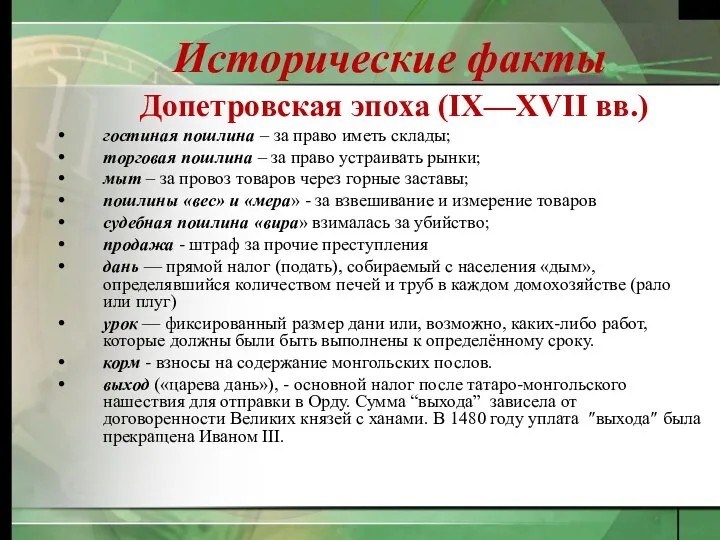

- 7. Исторические факты Допетровская эпоха (IX—XVII вв.) гостиная пошлина – за право иметь склады; торговая пошлина –

- 8. Эволюция развития налогов и налогообложения в России при Петре1 Военные налоги: деньги драгунские, рекрутские, корабельные, подать

- 9. Эволюция развития налогов и налогообложения в России (XYIII - XIX в) С XYIII в: - подушные

- 10. История развития налогов и налогообложения в СССР 1. Налоги Советской России в эпоху «военного коммунизма» принудительные

- 11. История развития налогов и налогообложения в СССР 4. Изменения в налоговом законодательстве СССР в 1941—1965 гг.В

- 12. История развития налогов и налогообложения в СССР 6. Становление налоговой системы современной России. В октябре 1991

- 14. Виды налогов. налоги косвенные прямые Налог, взимаемый с доходов физических и юридических лиц Налог, взимаемый с

- 15. Виды налогов. налоги Федеральные Региональные Местные Поступают в Федеральный бюджет РФ Поступают в бюджеты городов и

- 16. ?

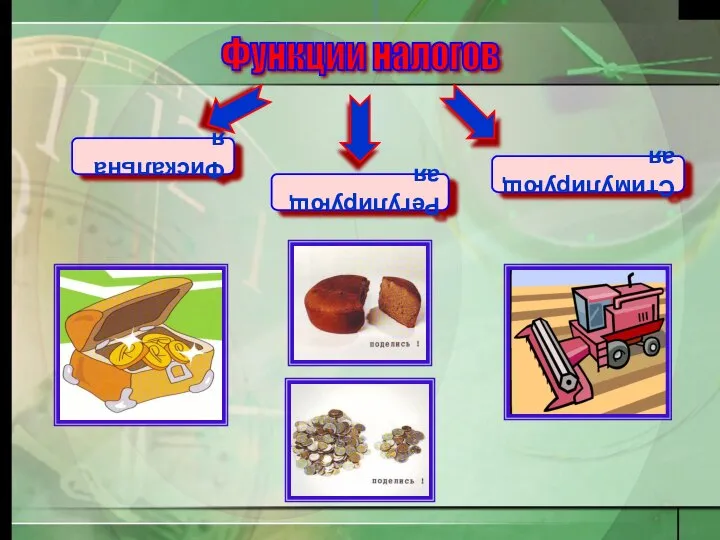

- 17. Функции налогов Фискальная Регулирующая Стимулирующая

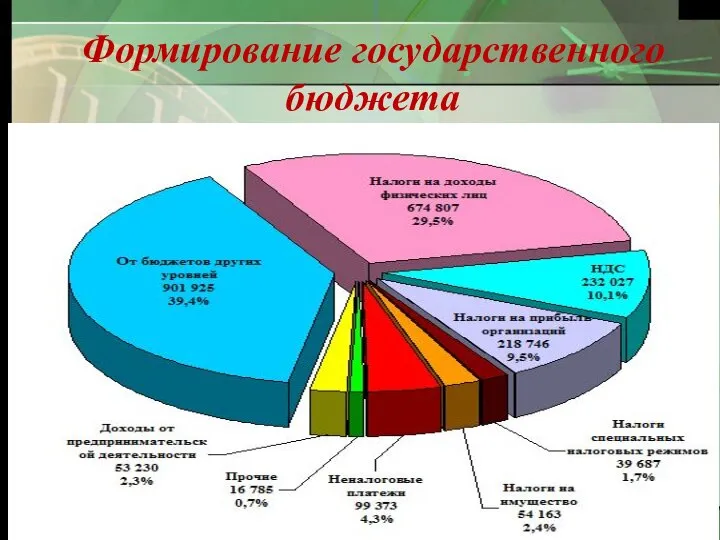

- 18. Формирование государственного бюджета

- 19. Куда расходуют бюджет?

- 20. Ответственность налогоплательщика за нарушение налогового законодательства Налоговая санкция (штраф) является мерой ответственности за совершение налогового правонарушения,

- 21. Налоги, которые платят физические лица налог на доходы физических лиц 2. налог на имущество 3. налог

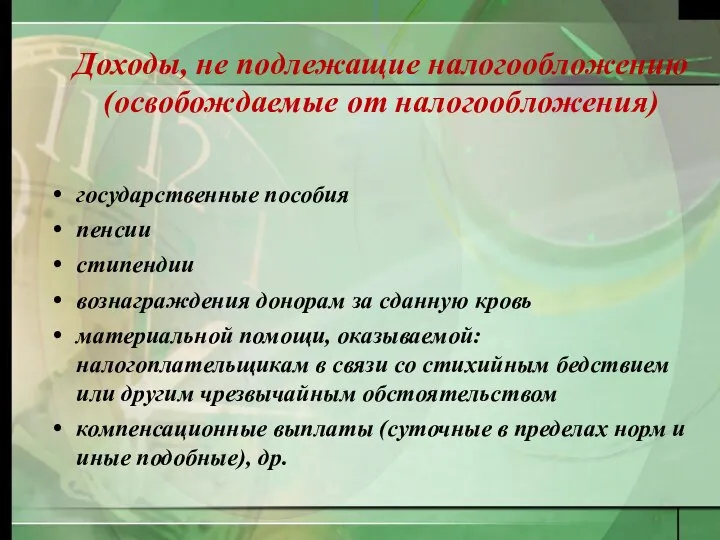

- 22. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) государственные пособия пенсии стипендии вознаграждения донорам за сданную кровь

- 23. Платить налоги надо вовремя!

- 25. Скачать презентацию

Что такое налог?

Налог - Устанавливаемый государством обязательный сбор, взимаемый с

Что такое налог?

Налог - Устанавливаемый государством обязательный сбор, взимаемый с

Налоги - принудительные периодические платежи граждан из их имуществ и доходов,

Налоги - принудительные периодические платежи граждан из их имуществ и доходов,

база

ставка

Налог

Количественное выражение того, с чего исчиляется налог

Размер налога на единицу

база

ставка

Налог

Количественное выражение того, с чего исчиляется налог

Размер налога на единицу

Понятие налога

Статья 57 Конституции

Каждый обязан платить законно установленные налоги и

Понятие налога

Статья 57 Конституции

Каждый обязан платить законно установленные налоги и

1 июня 1648 года

в правление Алексея Михайловича Романова

в Москве

1 июня 1648 года

в правление Алексея Михайловича Романова

в Москве

Исторические факты

Допетровская эпоха (IX—XVII вв.)

гостиная пошлина – за право иметь

Исторические факты

Допетровская эпоха (IX—XVII вв.)

гостиная пошлина – за право иметь

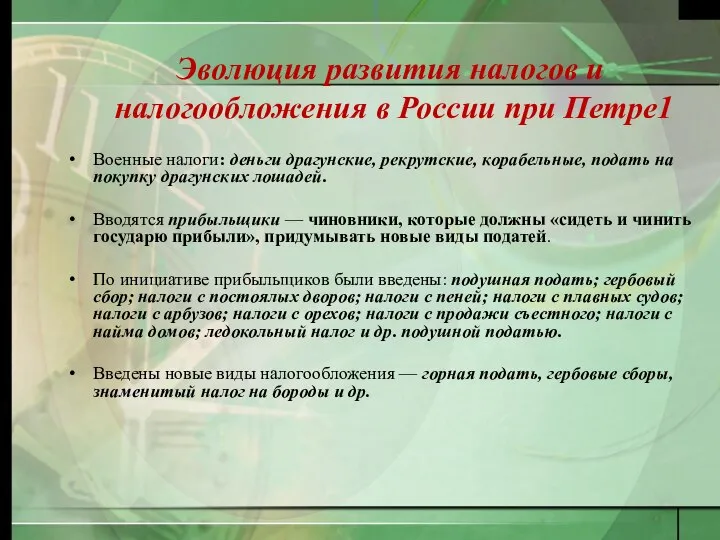

Эволюция развития налогов и

налогообложения в России при Петре1

Военные налоги: деньги

Эволюция развития налогов и

налогообложения в России при Петре1

Военные налоги: деньги

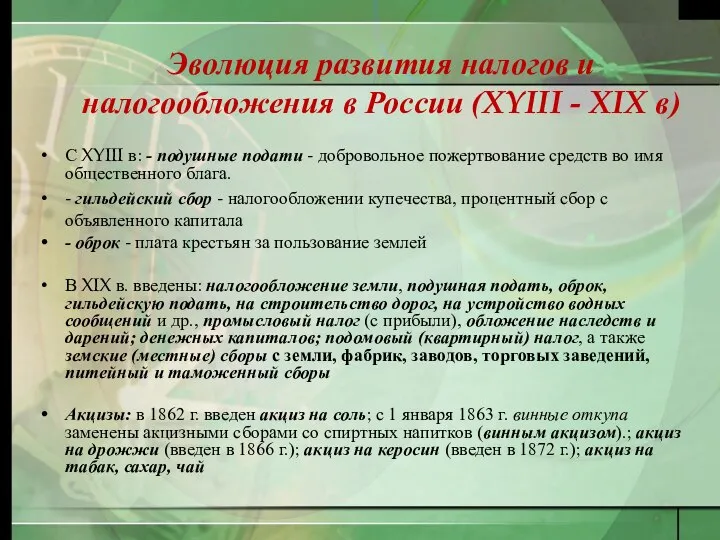

Эволюция развития налогов и

налогообложения в России (XYIII - XIX в)

С XYIII

Эволюция развития налогов и

налогообложения в России (XYIII - XIX в)

С XYIII

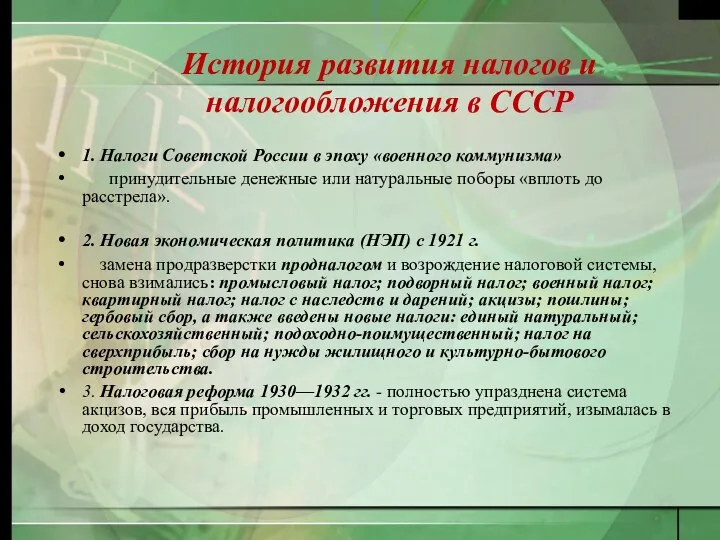

История развития налогов и налогообложения в СССР

1. Налоги Советской России в

История развития налогов и налогообложения в СССР

1. Налоги Советской России в

История развития налогов и налогообложения в СССР

4. Изменения в налоговом законодательстве

История развития налогов и налогообложения в СССР

4. Изменения в налоговом законодательстве

История развития налогов и налогообложения в СССР

6. Становление налоговой системы современной

История развития налогов и налогообложения в СССР

6. Становление налоговой системы современной

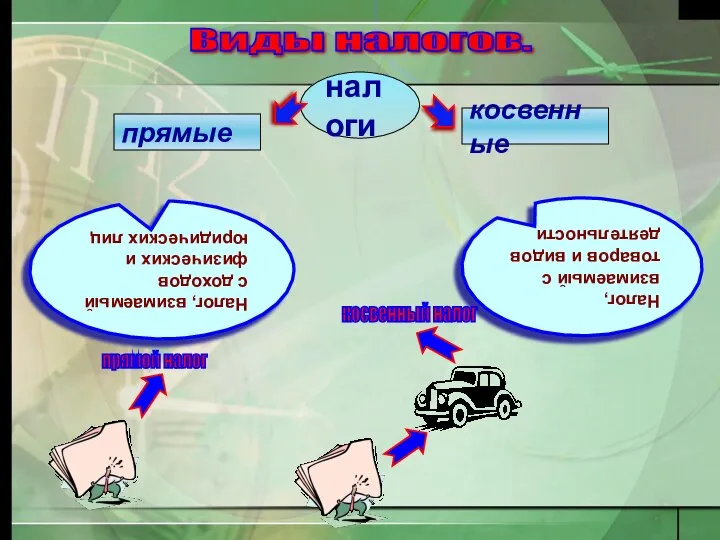

Виды налогов.

налоги

косвенные

прямые

Налог, взимаемый с доходов физических и юридических лиц

Налог, взимаемый

Виды налогов.

налоги

косвенные

прямые

Налог, взимаемый с доходов физических и юридических лиц

Налог, взимаемый

Виды налогов.

налоги

Федеральные

Региональные

Местные

Поступают

в

Федеральный

бюджет

РФ

Поступают

в

бюджеты

городов

и районов

Поступают

в

бюджет

субъекта

Федерации

Виды налогов.

налоги

Федеральные

Региональные

Местные

Поступают

в

Федеральный

бюджет

РФ

Поступают

в

бюджеты

городов

и районов

Поступают

в

бюджет

субъекта

Федерации

?

?

Функции налогов

Фискальная

Регулирующая

Стимулирующая

Функции налогов

Фискальная

Регулирующая

Стимулирующая

Формирование государственного бюджета

Формирование государственного бюджета

Куда расходуют бюджет?

Куда расходуют бюджет?

Ответственность налогоплательщика за нарушение налогового законодательства

Налоговая санкция (штраф) является мерой ответственности

Ответственность налогоплательщика за нарушение налогового законодательства

Налоговая санкция (штраф) является мерой ответственности

Налоги, которые платят

физические лица

налог на доходы

физических лиц

2. налог

Налоги, которые платят

физические лица

налог на доходы

физических лиц

2. налог

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

государственные пособия

пенсии

стипендии

вознаграждения донорам

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

государственные пособия

пенсии

стипендии

вознаграждения донорам

Платить налоги надо вовремя!

Платить налоги надо вовремя!

Задачи по экономике

Задачи по экономике Национальная экономика: равновесие денежного сектора

Национальная экономика: равновесие денежного сектора Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Соцстрахование. Особые жизненные ситуации

Соцстрахование. Особые жизненные ситуации МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Налог на прибыль организаций

Налог на прибыль организаций Teaching economic disciplines

Teaching economic disciplines Оценка аудиторского риска

Оценка аудиторского риска Бухгалтерский учет и контроль кредиторской задолженности

Бухгалтерский учет и контроль кредиторской задолженности Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции Продукты для малого и среднего бизнеса. Газпромбанк

Продукты для малого и среднего бизнеса. Газпромбанк Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Инфраструктура рыночной экономики

Инфраструктура рыночной экономики Налог на добавленную стоимость

Налог на добавленную стоимость Открытый международный конкурс языкового творчества Прибыль слов

Открытый международный конкурс языкового творчества Прибыль слов Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Книги о финансах

Книги о финансах Подведение итогов 2021 года. СТиМ

Подведение итогов 2021 года. СТиМ Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Счета и двойная запись

Счета и двойная запись НДФЛ Практическая работа

НДФЛ Практическая работа Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары

Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары Госбюджет. Местные бюджеты. Тема 8

Госбюджет. Местные бюджеты. Тема 8