- Декрет президента Республики Беларусь. Предупреждение социального иждивенчества

Содержание

- 2. Цель Декрета: Предупреждение социального иждивенчества, стимулирование трудоспособных граждан к трудовой деятельности, обеспечение исполнения конституционной обязанности граждан

- 3. Суть декрета: Субъекты в случае их неучастия в финансировании государственных расходов или участия в таком финансировании

- 4. Сколько нужно платить? Размер сбора за налоговый период составляет 20 базовых величин исходя из размера базовой

- 5. Налоговым периодом сбора признается календарный год.

- 6. Субъекты отношений описанных в Декрете (пункт 1): граждане Республики Беларусь; иностранные граждане; лица без гражданства, получившие

- 7. Статья 56 Конституции Республики Беларусь Граждане Республики Беларусь обязаны принимать участие в финансировании государственных расходов путем

- 8. Освобождение от уплаты: В виду особенности состояния субъектов Субъекты уже участвуют в финансировании расходов

- 9. В виду особенности состояния субъектов: : являлись лицами моложе 18 лет либо достигли возраста 18 лет;

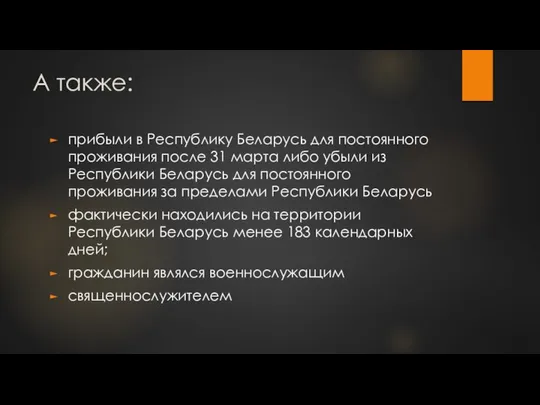

- 10. А также: прибыли в Республику Беларусь для постоянного проживания после 31 марта либо убыли из Республики

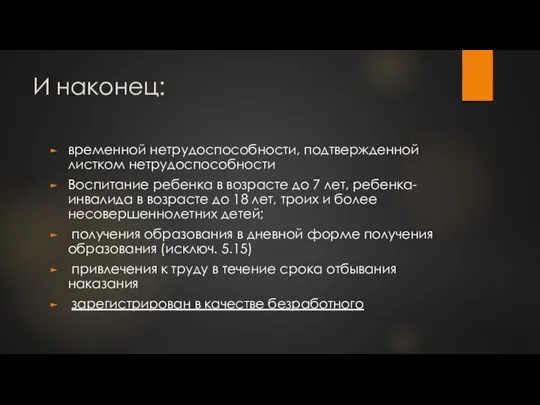

- 11. И наконец: временной нетрудоспособности, подтвержденной листком нетрудоспособности Воспитание ребенка в возрасте до 7 лет, ребенка-инвалида в

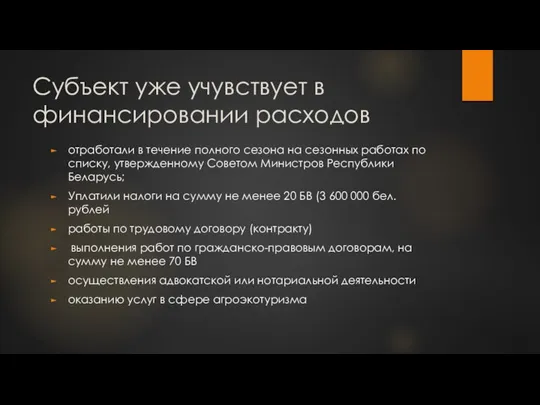

- 12. Субъект уже учувствует в финансировании расходов отработали в течение полного сезона на сезонных работах по списку,

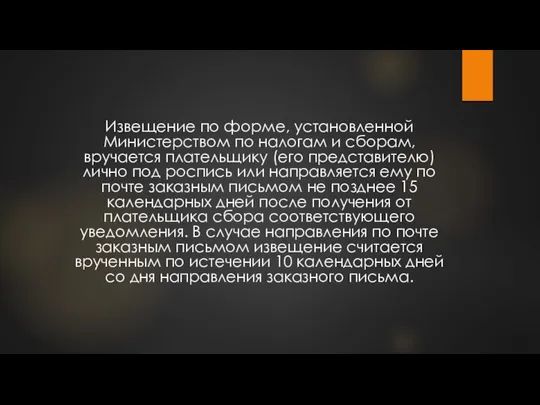

- 13. Извещение по форме, установленной Министерством по налогам и сборам, вручается плательщику (его представителю) лично под роспись

- 14. Срок уплаты: не позднее 1 июля года, следующего за истекшим налоговым периодом. не позднее 30 календарных

- 15. Пояснения граждан Гражданин, получивший извещение, вправе в течение тридцати календарных дней со дня получения извещения представить

- 16. Неуплата или неполная уплата сбора влекут наложение штрафа в размере от двух до четырех базовых величин

- 17. Часть 4 статьи 41Конституции Принудительный труд запрещается, кроме работы или службы, определяемой приговором суда или в

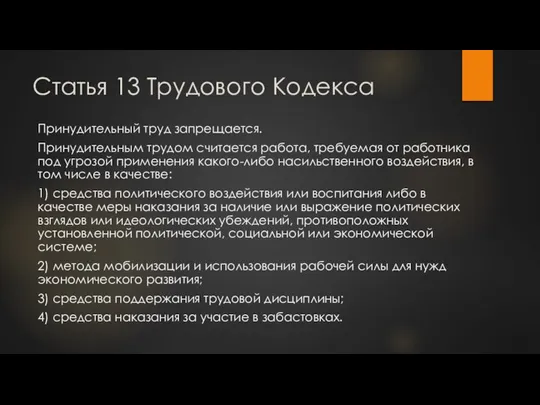

- 18. Статья 13 Трудового Кодекса Принудительный труд запрещается. Принудительным трудом считается работа, требуемая от работника под угрозой

- 20. Скачать презентацию

Цель Декрета:

Предупреждение социального иждивенчества, стимулирование трудоспособных граждан к трудовой деятельности, обеспечение

Цель Декрета:

Предупреждение социального иждивенчества, стимулирование трудоспособных граждан к трудовой деятельности, обеспечение

Суть декрета:

Субъекты в случае их неучастия в финансировании государственных расходов или

Суть декрета:

Субъекты в случае их неучастия в финансировании государственных расходов или

Сколько нужно платить?

Размер сбора за налоговый период составляет 20 базовых величин

Сколько нужно платить?

Размер сбора за налоговый период составляет 20 базовых величин

Налоговым периодом сбора признается календарный год.

Налоговым периодом сбора признается календарный год.

Субъекты отношений описанных в Декрете (пункт 1):

граждане Республики Беларусь;

иностранные граждане;

лица без

Субъекты отношений описанных в Декрете (пункт 1):

граждане Республики Беларусь;

иностранные граждане;

лица без

Статья 56 Конституции Республики Беларусь

Граждане Республики Беларусь обязаны принимать участие в

Статья 56 Конституции Республики Беларусь

Граждане Республики Беларусь обязаны принимать участие в

Освобождение от уплаты:

В виду особенности состояния субъектов

Субъекты уже участвуют в

Освобождение от уплаты:

В виду особенности состояния субъектов

Субъекты уже участвуют в

В виду особенности состояния субъектов:

:

являлись лицами моложе 18 лет либо достигли

В виду особенности состояния субъектов:

:

являлись лицами моложе 18 лет либо достигли

А также:

прибыли в Республику Беларусь для постоянного проживания после 31 марта

А также:

прибыли в Республику Беларусь для постоянного проживания после 31 марта

И наконец:

временной нетрудоспособности, подтвержденной листком нетрудоспособности

Воспитание ребенка в возрасте до

И наконец:

временной нетрудоспособности, подтвержденной листком нетрудоспособности

Воспитание ребенка в возрасте до

Субъект уже учувствует в финансировании расходов

отработали в течение полного сезона на

Субъект уже учувствует в финансировании расходов

отработали в течение полного сезона на

Извещение по форме, установленной Министерством по налогам и сборам, вручается плательщику

Извещение по форме, установленной Министерством по налогам и сборам, вручается плательщику

Срок уплаты:

не позднее 1 июля года, следующего за истекшим налоговым периодом.

не

Срок уплаты:

не позднее 1 июля года, следующего за истекшим налоговым периодом.

не

Пояснения граждан

Гражданин, получивший извещение, вправе в течение тридцати календарных дней со

Пояснения граждан

Гражданин, получивший извещение, вправе в течение тридцати календарных дней со

Неуплата или неполная уплата сбора влекут наложение штрафа в размере от

Неуплата или неполная уплата сбора влекут наложение штрафа в размере от

Часть 4 статьи 41Конституции

Принудительный труд запрещается, кроме работы или службы, определяемой

Часть 4 статьи 41Конституции

Принудительный труд запрещается, кроме работы или службы, определяемой

Статья 13 Трудового Кодекса

Принудительный труд запрещается.

Принудительным трудом считается работа, требуемая от

Статья 13 Трудового Кодекса

Принудительный труд запрещается.

Принудительным трудом считается работа, требуемая от

Управление денежными средствами

Управление денежными средствами Финансирование образовательного учреждения

Финансирование образовательного учреждения Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать Проект инициативного бюджетирования Решаем вместе, Ярославская область

Проект инициативного бюджетирования Решаем вместе, Ярославская область Состав и содержание сметной документации

Состав и содержание сметной документации Управление затратами и финансовыми результатами корпорации (часть 2)

Управление затратами и финансовыми результатами корпорации (часть 2) Федеральное казначейство. Подключение организаций к системе Электронный бюджет

Федеральное казначейство. Подключение организаций к системе Электронный бюджет Азбука инвестирования в недвижимость Кен Макэлрой

Азбука инвестирования в недвижимость Кен Макэлрой Характеристика денежного капитала компании ОАО Ирбитский молочный завод

Характеристика денежного капитала компании ОАО Ирбитский молочный завод О продукте. Экосистема TRADELIZE

О продукте. Экосистема TRADELIZE Управление личными финансами. Бюджет семьи

Управление личными финансами. Бюджет семьи Субъекты Российской Федерации с высоким качеством управления региональными финансами

Субъекты Российской Федерации с высоким качеством управления региональными финансами Валютные системы и валютные курсы

Валютные системы и валютные курсы Toward a Regional Action Agenda

Toward a Regional Action Agenda Порядок заполнения отчета о финансовых результатах

Порядок заполнения отчета о финансовых результатах Анализ стоимости и цены капитала предприятия

Анализ стоимости и цены капитала предприятия Финансовый менеджмент как система рационального управления финансами корпораций

Финансовый менеджмент как система рационального управления финансами корпораций Банківська система країни. Центральний банк, його роль та функції

Банківська система країни. Центральний банк, його роль та функції Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Финансовая грамотность. Введение в предмет

Финансовая грамотность. Введение в предмет Схема заработка

Схема заработка Учет основных средств предприятия

Учет основных средств предприятия Ценные бумаги

Ценные бумаги Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи)

Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи) Отчет о реализации национальных проектов в 2019 году. Администрация города Полярные Зори

Отчет о реализации национальных проектов в 2019 году. Администрация города Полярные Зори Совершенствование дистанционного банковского обслуживания в Российской Федерации

Совершенствование дистанционного банковского обслуживания в Российской Федерации Факторинг для МСБ

Факторинг для МСБ Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей

Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей