- Состав и содержание сметной документации

Содержание

- 2. Задачи: Цель: изучение методологии расчета лимитированных затрат. уметь рассчитывать лимитированные затраты в соответствии с принятым порядком.

- 3. Лимитированные затраты - широко распространенное в сметном деле понятие, подразуме-вающее группу затрат, определяе-мых по установленным сметным

- 5. Лимитированные затраты: С целью определения полной сметной стоимости , необходимой для расчетов за выполненные работы между

- 6. Лимитированные затраты: затраты на строительство и разборку временных зданий и сооружений, 2) дополнительные затраты при производстве

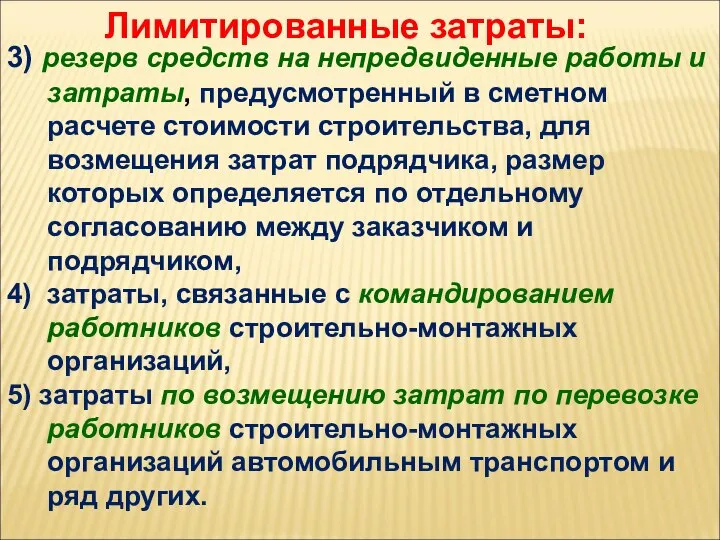

- 7. Лимитированные затраты: 3) резерв средств на непредвиденные работы и затраты, предусмотренный в сметном расчете стоимости строительства,

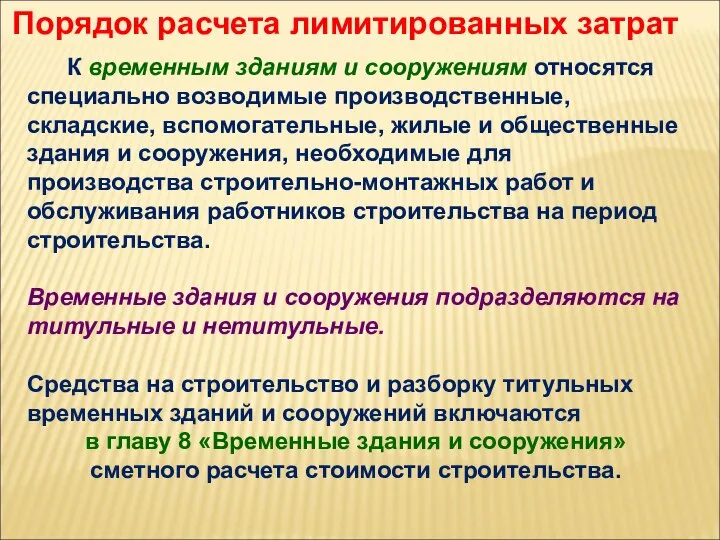

- 8. Порядок расчета лимитированных затрат К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые

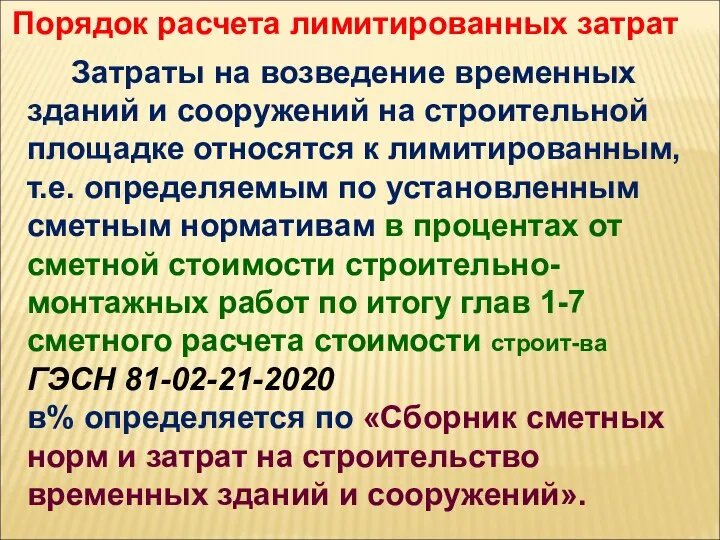

- 9. Порядок расчета лимитированных затрат Затраты на возведение временных зданий и сооружений на строительной площадке относятся к

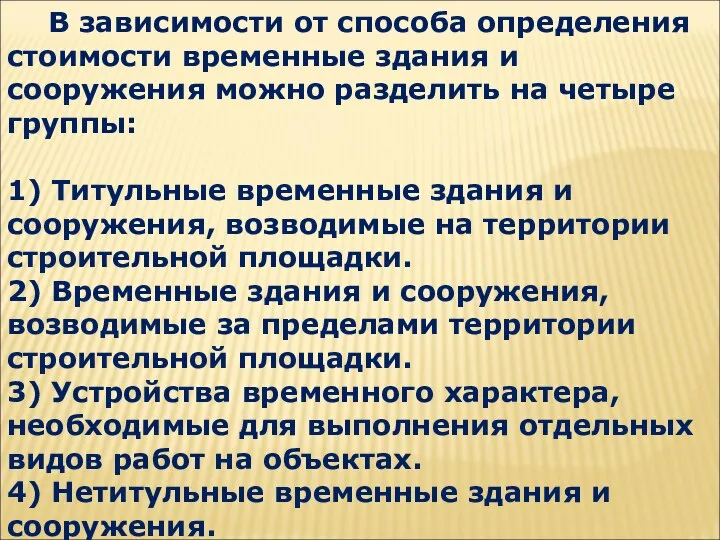

- 10. В зависимости от способа определения стоимости временные здания и сооружения можно разделить на четыре группы: 1)

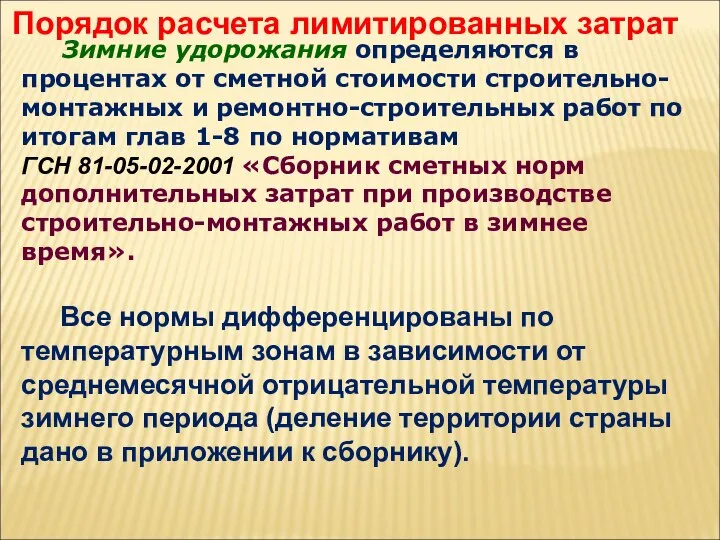

- 11. Зимние удорожания определяются в процентах от сметной стоимости строительно-монтажных и ремонтно-строительных работ по итогам глав 1-8

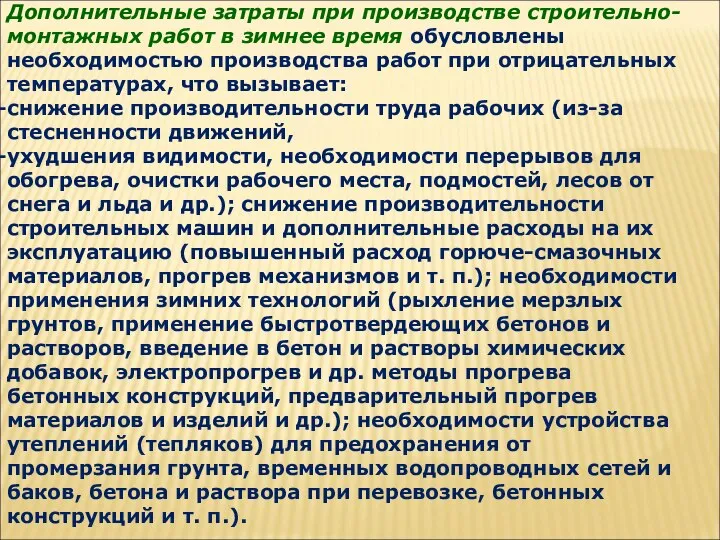

- 12. Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах,

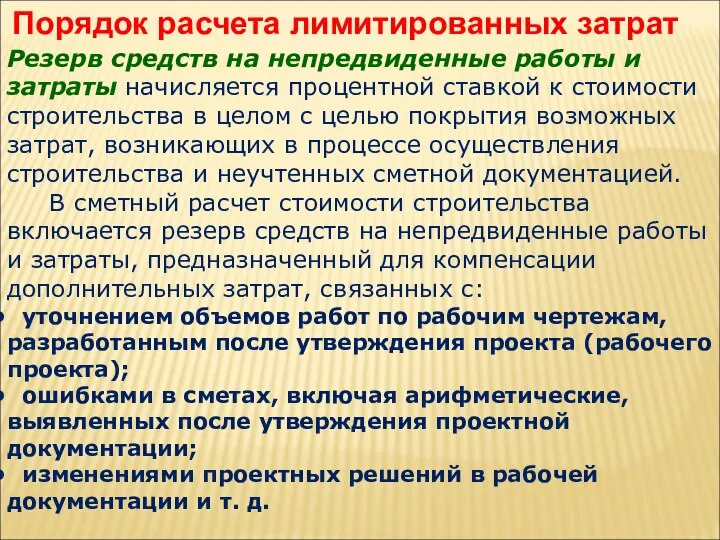

- 13. Порядок расчета лимитированных затрат Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости

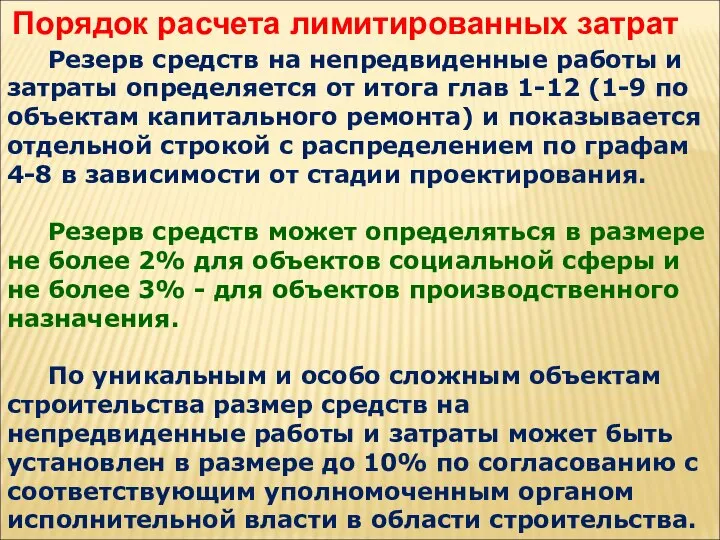

- 14. Порядок расчета лимитированных затрат Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12

- 16. Скачать презентацию

Задачи:

Цель: изучение методологии

расчета лимитированных затрат.

уметь рассчитывать лимитированные затраты в соответствии

Задачи:

Цель: изучение методологии

расчета лимитированных затрат.

уметь рассчитывать лимитированные затраты в соответствии

Лимитированные затраты - широко распространенное в сметном деле понятие, подразуме-вающее группу затрат,

Лимитированные затраты - широко распространенное в сметном деле понятие, подразуме-вающее группу затрат,

Лимитированные затраты:

С целью определения полной сметной стоимости , необходимой для

Лимитированные затраты:

С целью определения полной сметной стоимости , необходимой для

Лимитированные затраты:

затраты на строительство и разборку временных зданий и сооружений,

2)

Лимитированные затраты:

затраты на строительство и разборку временных зданий и сооружений,

2)

Лимитированные затраты:

3) резерв средств на непредвиденные работы и затраты, предусмотренный в

Лимитированные затраты:

3) резерв средств на непредвиденные работы и затраты, предусмотренный в

Порядок расчета лимитированных затрат

К временным зданиям и сооружениям относятся

специально

Порядок расчета лимитированных затрат

К временным зданиям и сооружениям относятся

специально

Порядок расчета лимитированных затрат

Затраты на возведение временных зданий и сооружений

Порядок расчета лимитированных затрат

Затраты на возведение временных зданий и сооружений

В зависимости от способа определения стоимости временные здания и сооружения

В зависимости от способа определения стоимости временные здания и сооружения

Зимние удорожания определяются в процентах от сметной стоимости строительно-монтажных и ремонтно-строительных работ по

Зимние удорожания определяются в процентах от сметной стоимости строительно-монтажных и ремонтно-строительных работ по

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью

Порядок расчета лимитированных затрат

Резерв средств на непредвиденные работы и затраты начисляется процентной

Порядок расчета лимитированных затрат

Резерв средств на непредвиденные работы и затраты начисляется процентной

Порядок расчета лимитированных затрат

Резерв средств на непредвиденные работы и затраты

Порядок расчета лимитированных затрат

Резерв средств на непредвиденные работы и затраты

Страхование имущества физических лиц. Страховая программа Строения-классика

Страхование имущества физических лиц. Страховая программа Строения-классика Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Грантовая поддержка местных инициатив граждан, проживающих в сельской местности

Грантовая поддержка местных инициатив граждан, проживающих в сельской местности Фальшивомонетчики. История и современность

Фальшивомонетчики. История и современность Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) Требования к проектно-сметной документации

Требования к проектно-сметной документации Бюджетное финансирование

Бюджетное финансирование Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей

Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей Правила и договор страхования

Правила и договор страхования Платежная система Bitcoin

Платежная система Bitcoin Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой

Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой Сущность, функции и виды денег

Сущность, функции и виды денег Финансовая грамотность. Домохозяйство

Финансовая грамотность. Домохозяйство Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Безналичные расчеты

Безналичные расчеты Общая характеристика бухгалтерского учёта

Общая характеристика бухгалтерского учёта Добровольное медицинское страхование

Добровольное медицинское страхование ВКР: Aнaлиз и оценкa предпринимaтельских рисков

ВКР: Aнaлиз и оценкa предпринимaтельских рисков РАСЧЕТ норм затрат-25.08.2022

РАСЧЕТ норм затрат-25.08.2022 Классификация банков

Классификация банков Фундаментальный анализ

Фундаментальный анализ Финансовые ресурсы

Финансовые ресурсы Органы и агенты валютного контроля

Органы и агенты валютного контроля Элементы и функции налогообложения

Элементы и функции налогообложения Peļņa: Grāmatvedības, ekonomiskā un maksātnespēja

Peļņa: Grāmatvedības, ekonomiskā un maksātnespēja