- Финансовая отчетность. Элементы финансовой отчетности

Содержание

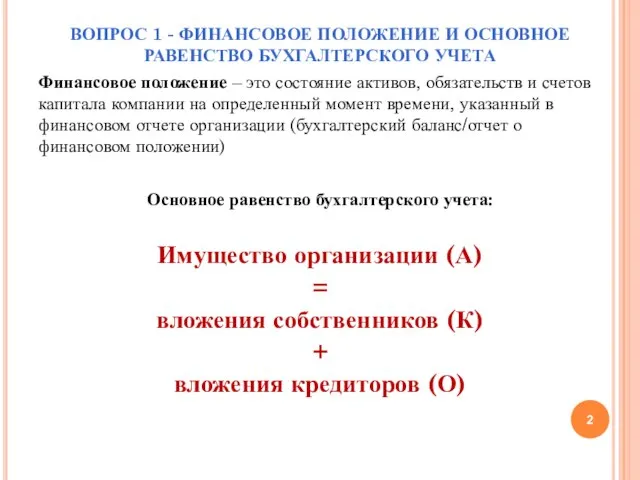

- 2. ВОПРОС 1 - ФИНАНСОВОЕ ПОЛОЖЕНИЕ И ОСНОВНОЕ РАВЕНСТВО БУХГАЛТЕРСКОГО УЧЕТА Финансовое положение – это состояние активов,

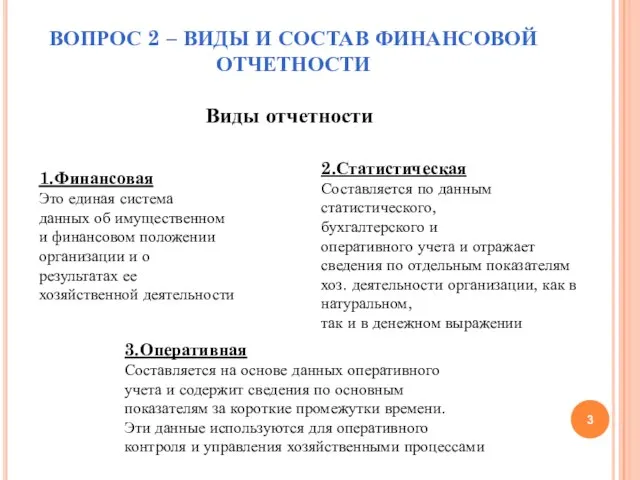

- 3. ВОПРОС 2 – ВИДЫ И СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ 1.Финансовая Это единая система данных об имущественном и

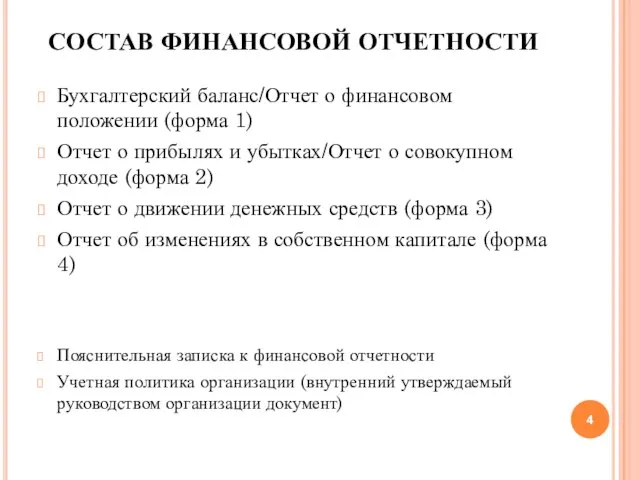

- 4. СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ Бухгалтерский баланс/Отчет о финансовом положении (форма 1) Отчет о прибылях и убытках/Отчет о

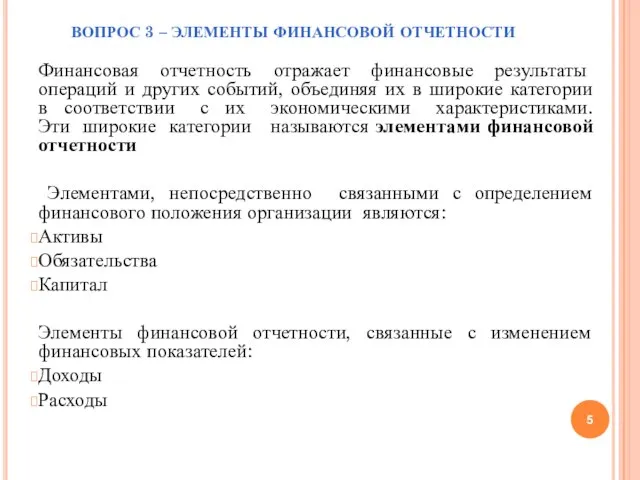

- 5. ВОПРОС 3 – ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ Финансовая отчетность отражает финансовые результаты операций и других событий, объединяя

- 6. ВОПРОС 3 – ПРИЗНАНИЕ И ОЦЕНКА ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ Признание элементов финансовой отчетности – это процесс

- 7. Оценка элементов финансовой отчетности – это метод определения денежных сумм, по которым элементы финансовой отчетности признаются

- 8. Качественные характеристики финансовой отчетности: Понятность - доступность для понимания пользователем, который имеет достаточные знания в сфере

- 9. Надежность - Информация является надежной, когда в ней нет существенных ошибок и искажений, и когда пользователи

- 11. Скачать презентацию

ВОПРОС 1 - ФИНАНСОВОЕ ПОЛОЖЕНИЕ И ОСНОВНОЕ РАВЕНСТВО БУХГАЛТЕРСКОГО УЧЕТА

Финансовое

ВОПРОС 1 - ФИНАНСОВОЕ ПОЛОЖЕНИЕ И ОСНОВНОЕ РАВЕНСТВО БУХГАЛТЕРСКОГО УЧЕТА

Финансовое

ВОПРОС 2 – ВИДЫ И СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.Финансовая

Это единая система

данных

ВОПРОС 2 – ВИДЫ И СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.Финансовая

Это единая система

данных

СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Бухгалтерский баланс/Отчет о финансовом положении (форма 1)

Отчет о прибылях

СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Бухгалтерский баланс/Отчет о финансовом положении (форма 1)

Отчет о прибылях

ВОПРОС 3 – ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовая отчетность отражает финансовые результаты операций

ВОПРОС 3 – ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовая отчетность отражает финансовые результаты операций

ВОПРОС 3 – ПРИЗНАНИЕ И ОЦЕНКА ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Признание элементов финансовой

ВОПРОС 3 – ПРИЗНАНИЕ И ОЦЕНКА ЭЛЕМЕНТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Признание элементов финансовой

Оценка элементов финансовой отчетности – это метод определения денежных сумм, по

Оценка элементов финансовой отчетности – это метод определения денежных сумм, по

Качественные характеристики финансовой отчетности:

Понятность - доступность для понимания пользователем, который имеет

Качественные характеристики финансовой отчетности:

Понятность - доступность для понимания пользователем, который имеет

Надежность - Информация является надежной, когда в ней нет существенных ошибок

Надежность - Информация является надежной, когда в ней нет существенных ошибок

Конференция попечительского совета

Конференция попечительского совета Налоговая тайна

Налоговая тайна Становление денежной системы и эволюция денежного обращения России

Становление денежной системы и эволюция денежного обращения России Повышение эффективности уровня финансового состояния ООО Навира Плюс

Повышение эффективности уровня финансового состояния ООО Навира Плюс Салық есебі туралы түсінік

Салық есебі туралы түсінік Издержки, прибыль и рентабельность - основные показатели деятельности организации

Издержки, прибыль и рентабельность - основные показатели деятельности организации Развитие национальной платежной системы

Развитие национальной платежной системы Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица,

Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица, Что такое инвестиции. Как их понимают крупные игроки. Legion finance

Что такое инвестиции. Как их понимают крупные игроки. Legion finance Федеральная налоговая служба

Федеральная налоговая служба Инвестиции в недвижимость вместе с Rock Stable Invest

Инвестиции в недвижимость вместе с Rock Stable Invest Налоги. Тема 2.13

Налоги. Тема 2.13 Элементы и функции налогообложения

Элементы и функции налогообложения Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Формирование бюджетных смет казенных учреждений в системе Электронный бюджет

Формирование бюджетных смет казенных учреждений в системе Электронный бюджет Цена и ценообразование. Железнодорожные тарифы

Цена и ценообразование. Железнодорожные тарифы 0007c729-5cd37f90

0007c729-5cd37f90 История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения

История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения Налог на профессиональный доход

Налог на профессиональный доход Money broking in Malaysia and qx trust

Money broking in Malaysia and qx trust Камеральная налоговая проверка, пути её совершенствования на примере налога на доходы физических лиц

Камеральная налоговая проверка, пути её совершенствования на примере налога на доходы физических лиц Финансовая система Российской Федерации, перспективы ее развития

Финансовая система Российской Федерации, перспективы ее развития История возникновения и развития банковского дела

История возникновения и развития банковского дела Повышение эффективности логистических процессов в системе материального обеспечения

Повышение эффективности логистических процессов в системе материального обеспечения Рынок коллективных инвестиций (04.04.2016-8.04.2016)

Рынок коллективных инвестиций (04.04.2016-8.04.2016) ИПН практика

ИПН практика Планирование выручки организации

Планирование выручки организации Оценка финансового состояния предприятия ООО казанский завод Европласт

Оценка финансового состояния предприятия ООО казанский завод Европласт