- Финансовое право. Общая и Особенная части

Содержание

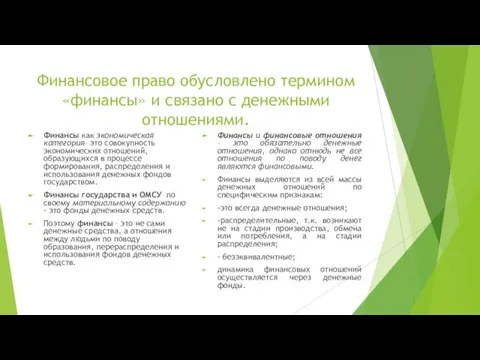

- 2. Финансовое право обусловлено термином «финансы» и связано с денежными отношениями. Финансы как экономическая категория– это совокупность

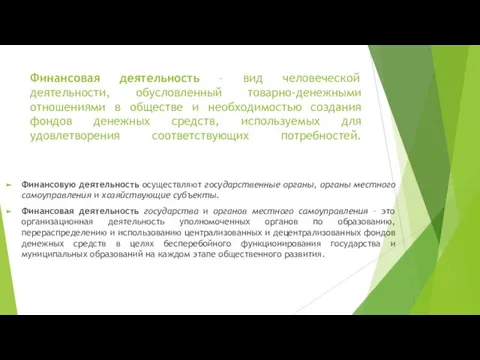

- 3. Финансовая деятельность – вид человеческой деятельности, обусловленный товарно-денежными отношениями в обществе и необходимостью создания фондов денежных

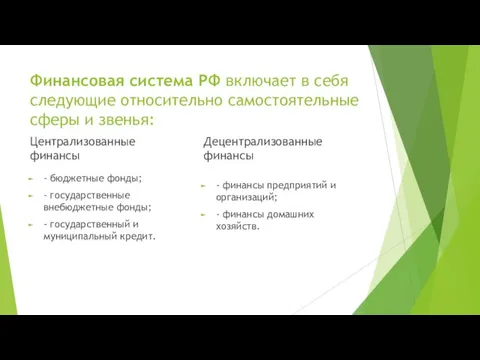

- 4. Финансовая система РФ включает в себя следующие относительно самостоятельные сферы и звенья: Централизованные финансы - бюджетные

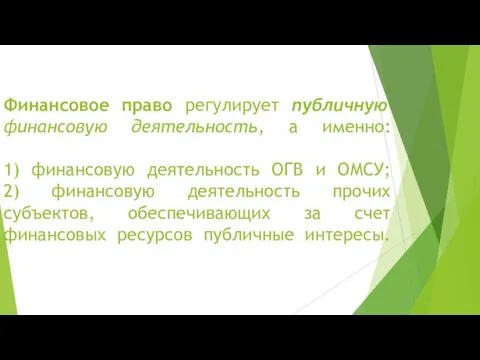

- 5. Финансовое право регулирует публичную финансовую деятельность, а именно: 1) финансовую деятельность ОГВ и ОМСУ; 2) финансовую

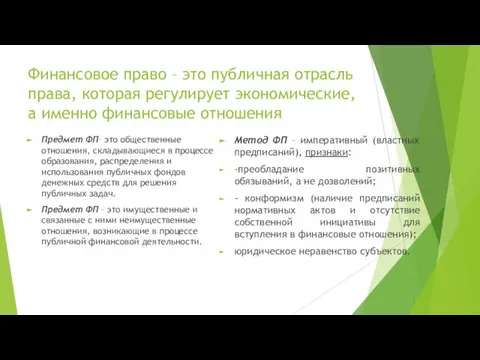

- 6. Финансовое право – это публичная отрасль права, которая регулирует экономические, а именно финансовые отношения Предмет ФП–

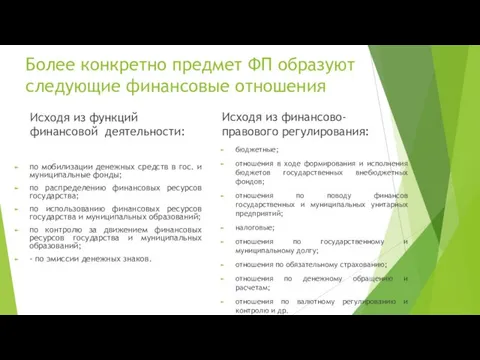

- 7. Более конкретно предмет ФП образуют следующие финансовые отношения Исходя из функций финансовой деятельности: по мобилизации денежных

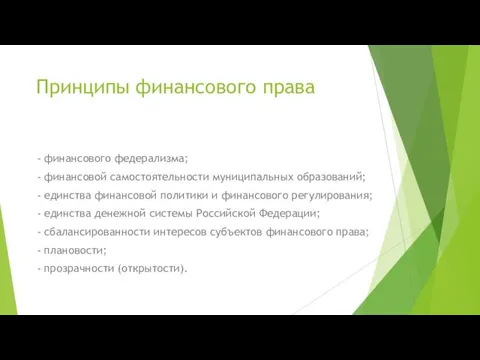

- 8. Принципы финансового права - финансового федерализма; - финансовой самостоятельности муниципальных образований; - единства финансовой политики и

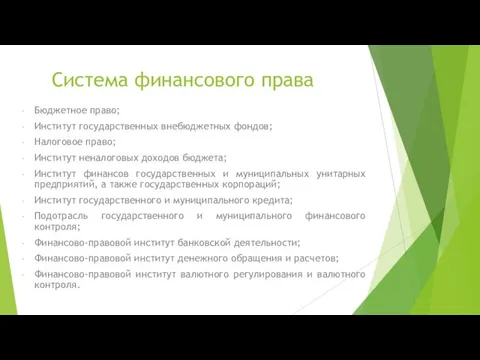

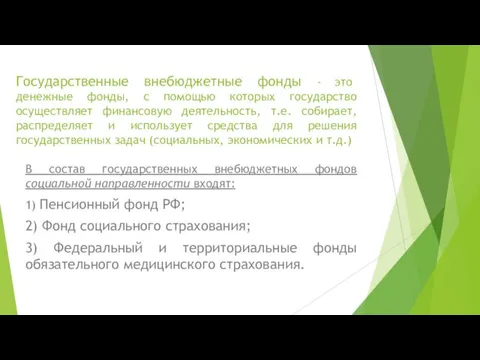

- 9. Система финансового права Бюджетное право; Институт государственных внебюджетных фондов; Налоговое право; Институт неналоговых доходов бюджета; Институт

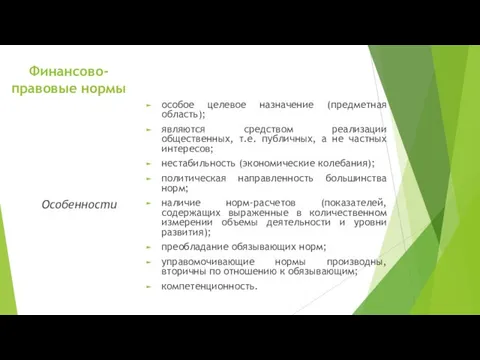

- 10. Финансово-правовые нормы особое целевое назначение (предметная область); являются средством реализации общественных, т.е. публичных, а не частных

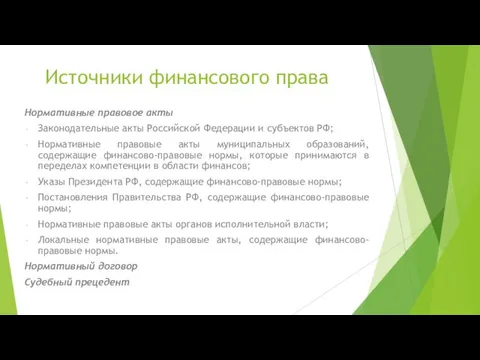

- 11. Источники финансового права Нормативные правовое акты Законодательные акты Российской Федерации и субъектов РФ; Нормативные правовые акты

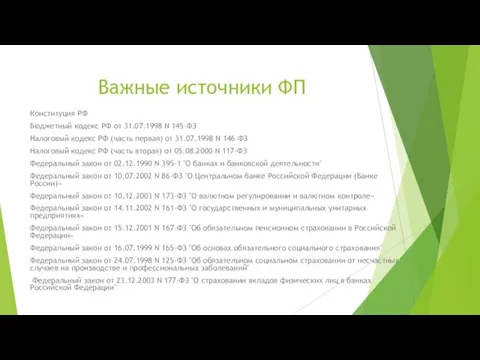

- 12. Важные источники ФП Конституция РФ Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ Налоговый кодекс РФ (часть

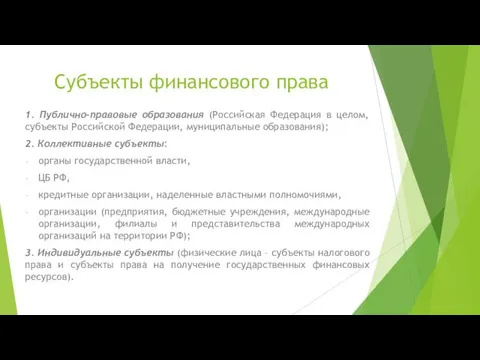

- 13. Субъекты финансового права 1. Публично-правовые образования (Российская Федерация в целом, субъекты Российской Федерации, муниципальные образования); 2.

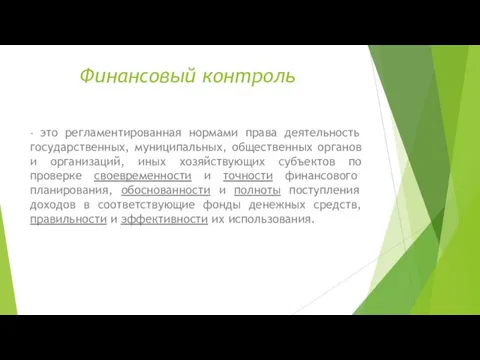

- 14. Финансовый контроль - это регламентированная нормами права деятельность государственных, муниципальных, общественных органов и организаций, иных хозяйствующих

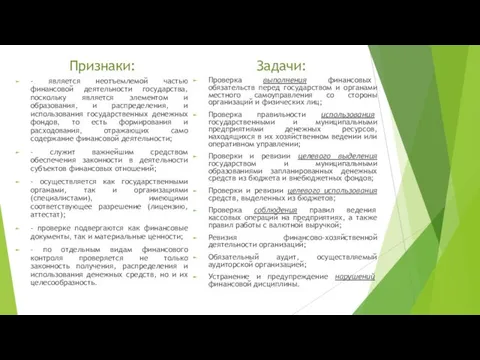

- 15. Признаки: - является неотъемлемой частью финансовой деятельности государства, поскольку является элементом и образования, и распределения, и

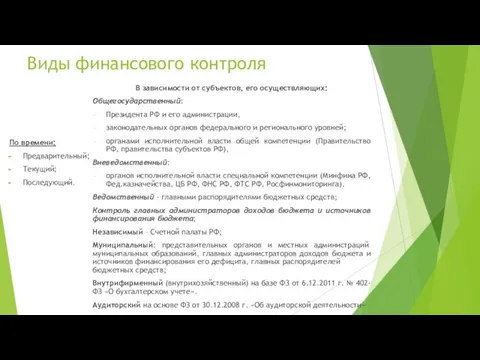

- 16. Виды финансового контроля По времени: Предварительный; Текущий; Последующий. В зависимости от субъектов, его осуществляющих: Общегосударственный: Президента

- 17. Особенная часть

- 18. Бюджетное право

- 19. Бюджет В современной теории финансового права бюджет рассматривается в трех аспектах: - экономическом, - материальном, -

- 20. Основные термины из БК РФ (ст. 6) Бюджет - форма образования и расходования денежных средств, предназначенных

- 21. Бюджетное устройство Включает в себя три элемента: 1) структуру бюджетной системы РФ; 2) бюджетную классификацию РФ;

- 22. Бюджетная система Это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального

- 23. Бюджетная классификация является: группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для

- 24. Бюджетная классификация включает: - классификацию доходов бюджетов; - классификацию расходов бюджетов; - классификацию источников финансирования дефицитов

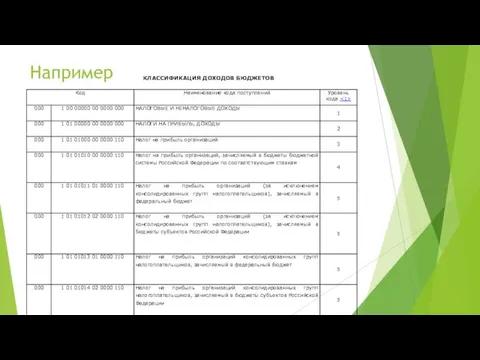

- 25. Например КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТОВ

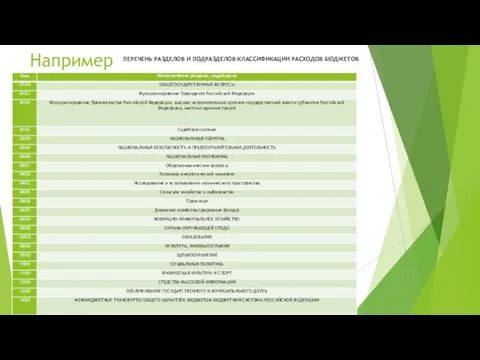

- 26. Например ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ

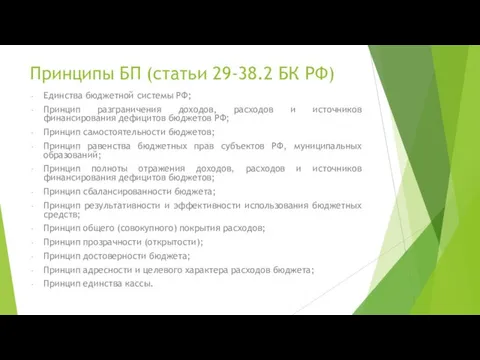

- 27. Принципы БП (статьи 29-38.2 БК РФ) Единства бюджетной системы РФ; Принцип разграничения доходов, расходов и источников

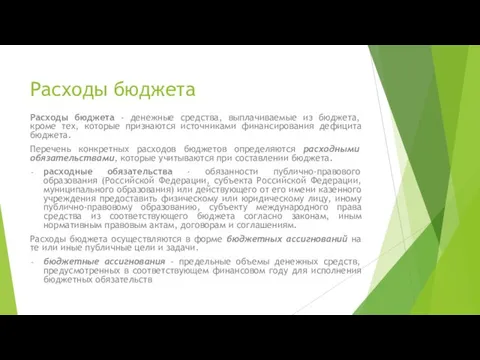

- 28. Расходы бюджета Расходы бюджета - денежные средства, выплачиваемые из бюджета, кроме тех, которые признаются источниками финансирования

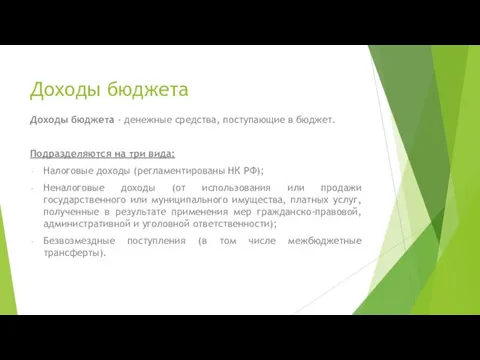

- 29. Доходы бюджета Доходы бюджета - денежные средства, поступающие в бюджет. Подразделяются на три вида: Налоговые доходы

- 30. Источники финансирования дефицита бюджета Источники финансирования дефицита федерального и региональных бюджетов подразделяются на: внутренние (средства от

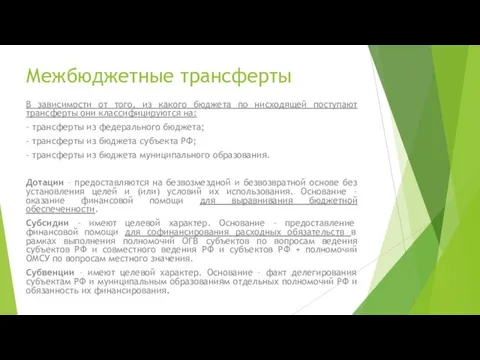

- 31. Межбюджетные трансферты В зависимости от того, из какого бюджета по нисходящей поступают трансферты они классифицируются на:

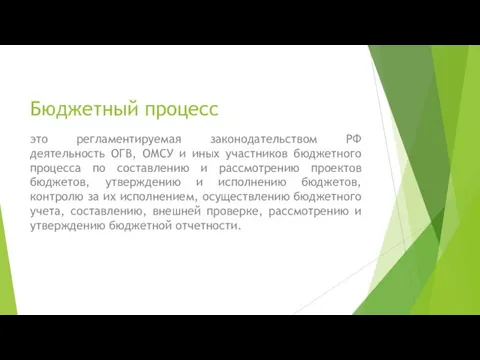

- 32. Бюджетный процесс это регламентируемая законодательством РФ деятельность ОГВ, ОМСУ и иных участников бюджетного процесса по составлению

- 33. Стадии бюджетного процесса составление проектов бюджетов рассмотрение и утверждение бюджетов исполнение бюджетов составление, внешняя проверка, рассмотрению

- 34. Государственные внебюджетные фонды

- 35. Государственные внебюджетные фонды - это денежные фонды, с помощью которых государство осуществляет финансовую деятельность, т.е. собирает,

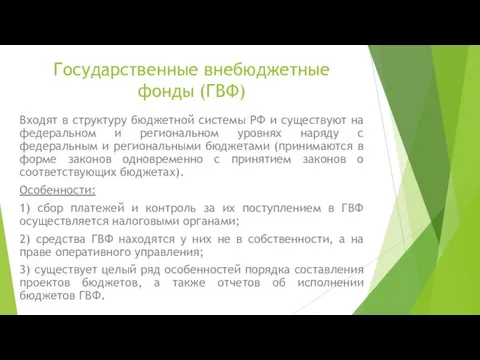

- 36. Государственные внебюджетные фонды (ГВФ) Входят в структуру бюджетной системы РФ и существуют на федеральном и региональном

- 37. Децентрализованные публичные денежные фонды Правовое регулирование финансов государственных и муниципальных унитарных предприятий Правовое регулирование финансов государственных

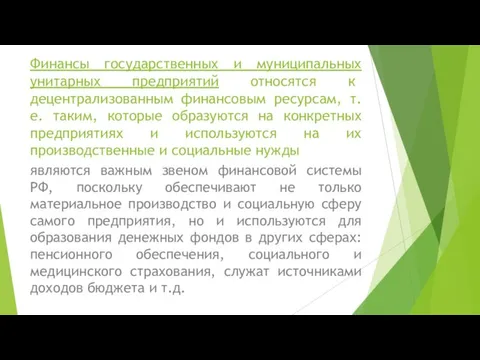

- 38. Финансы государственных и муниципальных унитарных предприятий относятся к децентрализованным финансовым ресурсам, т.е. таким, которые образуются на

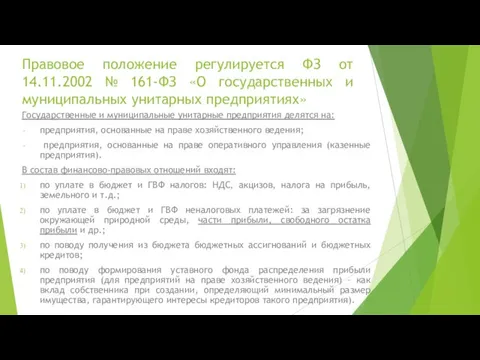

- 39. Правовое положение регулируется ФЗ от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» Государственные и

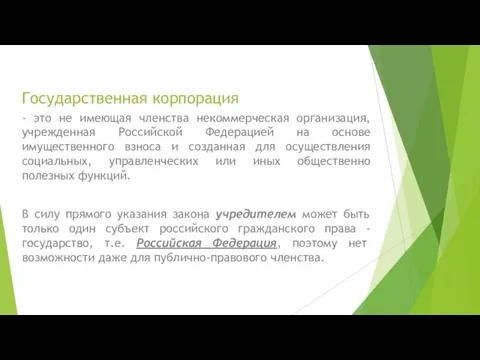

- 40. Государственная корпорация - это не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса

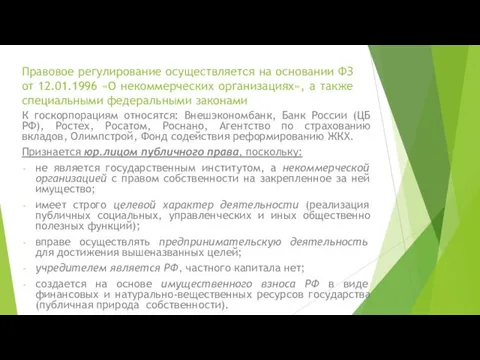

- 41. Правовое регулирование осуществляется на основании ФЗ от 12.01.1996 «О некоммерческих организациях», а также специальными федеральными законами

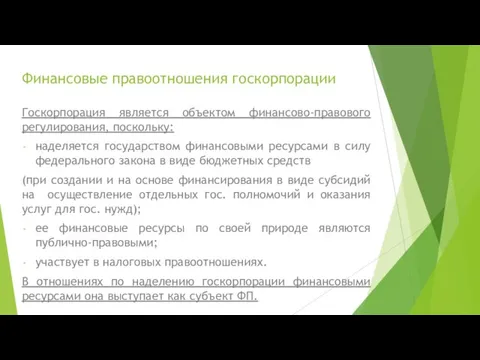

- 42. Финансовые правоотношения госкорпорации Госкорпорация является объектом финансово-правового регулирования, поскольку: наделяется государством финансовыми ресурсами в силу федерального

- 43. Государственный и муниципальный долг (кредит)

- 44. Государственный и муниципальный долг Государственный или муниципальный долг - обязательства, принятые на себя Российской Федерацией, субъектом

- 45. Формы и структура государственного или муниципального долга Формы: государственный долг РФ; государственный долг субъекта РФ; муниципальный

- 46. Виды государственного или муниципального долга Государственный долг РФ и ее субъектов делится на: - внешний долг

- 47. Управление государственным или муниципальным долгом Управление государственным долгом Российской Федерации осуществляется Правительством РФ либо уполномоченным им

- 48. Методы управления государственным или муниципальным долгом БК РФ предусматривает следующие методы управления долгом: 1) реструктуризация; 2)

- 49. Государственный и муниципальный кредит Публичное образование – кредитор (регулируется главой 15 БК РФ «Внешние долговые требования

- 50. Страхование

- 51. Основы страхования даны в Законе РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской

- 52. Прямое участие государства в становлении страховой системы предполагает, в частности: • обеспечение за счет бюджетных средств

- 53. Сострахование и перестрахование Сострахование - деятельность по страхованию, предусматривающая в отношении объекта страхования заключение несколькими страховщиками

- 54. Основные термины Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование, обладающее признаками вероятности

- 55. Участники страховых отношений 1) страхователи, застрахованные лица, выгодоприобретатели; 2) страховые организации, в том числе перестраховочные организации;

- 56. Страхователи это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями

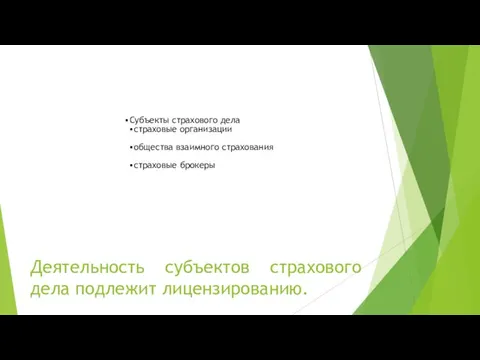

- 57. Деятельность субъектов страхового дела подлежит лицензированию. Субъекты страхового дела страховые организации общества взаимного страхования страховые брокеры

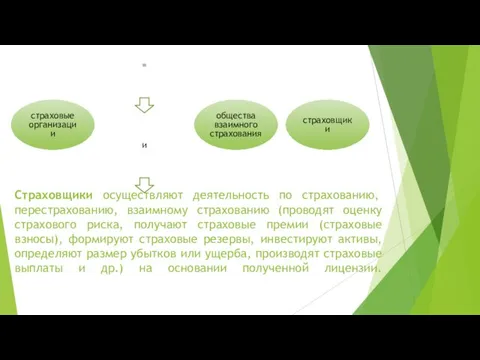

- 58. Страховщики осуществляют деятельность по страхованию, перестрахованию, взаимному страхованию (проводят оценку страхового риска, получают страховые премии (страховые

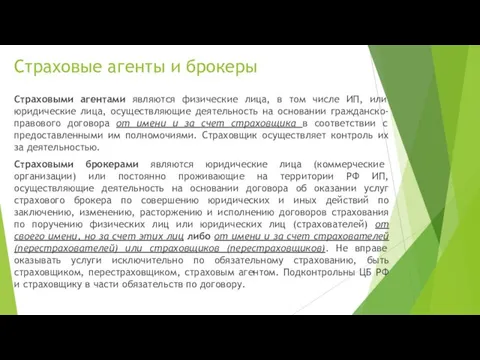

- 59. Страховые агенты и брокеры Страховыми агентами являются физические лица, в том числе ИП, или юридические лица,

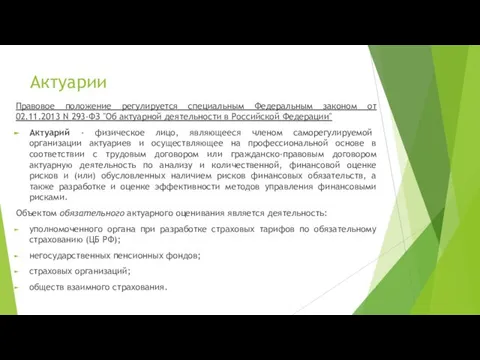

- 60. Актуарии Правовое положение регулируется специальным Федеральным законом от 02.11.2013 N 293-ФЗ "Об актуарной деятельности в Российской

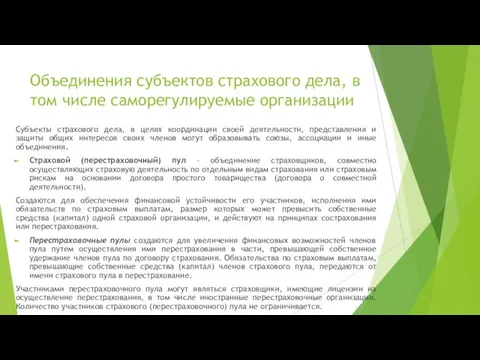

- 61. Объединения субъектов страхового дела, в том числе саморегулируемые организации Субъекты страхового дела, в целях координации своей

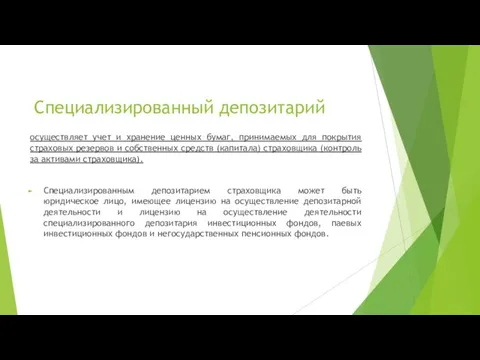

- 62. Специализированный депозитарий осуществляет учет и хранение ценных бумаг, принимаемых для покрытия страховых резервов и собственных средств

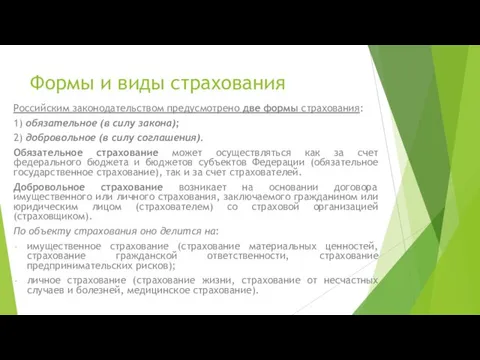

- 63. Формы и виды страхования Российским законодательством предусмотрено две формы страхования: 1) обязательное (в силу закона); 2)

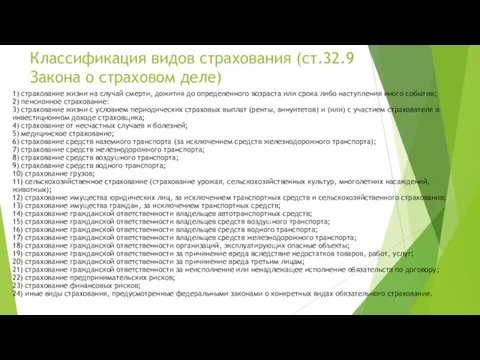

- 64. Классификация видов страхования (ст.32.9 Закона о страховом деле) 1) страхование жизни на случай смерти, дожития до

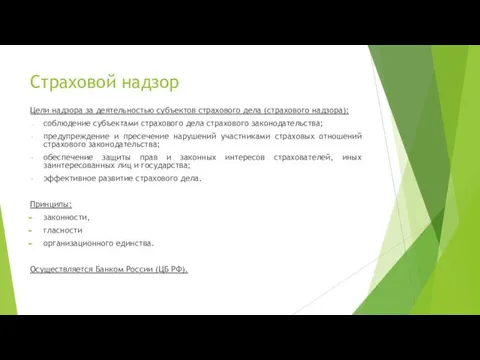

- 65. Страховой надзор Цели надзора за деятельностью субъектов страхового дела (страхового надзора): соблюдение субъектами страхового дела страхового

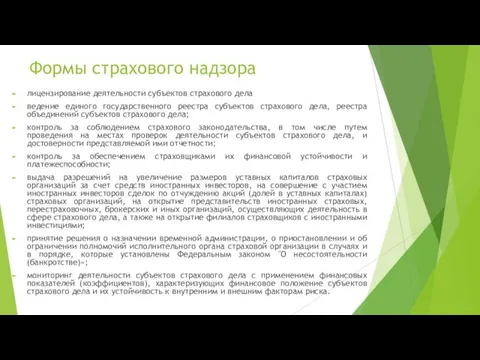

- 66. Формы страхового надзора лицензирование деятельности субъектов страхового дела ведение единого государственного реестра субъектов страхового дела, реестра

- 67. Налоговое право

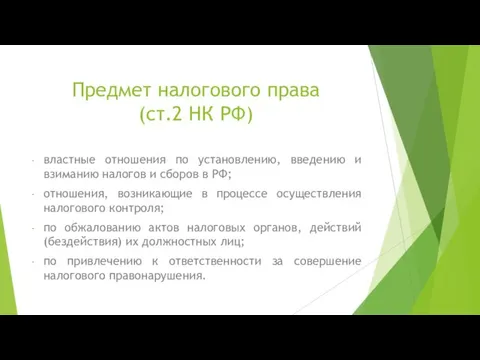

- 68. Предмет налогового права (ст.2 НК РФ) властные отношения по установлению, введению и взиманию налогов и сборов

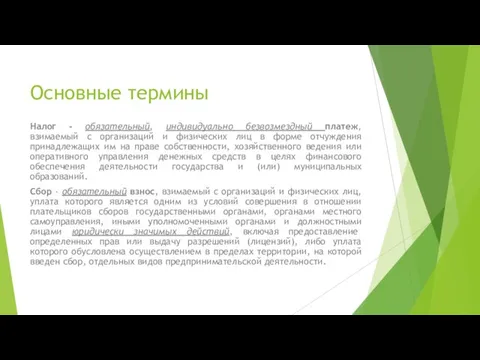

- 69. Основные термины Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

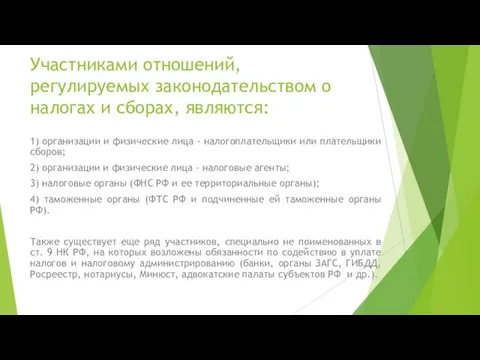

- 70. Участниками отношений, регулируемых законодательством о налогах и сборах, являются: 1) организации и физические лица - налогоплательщики

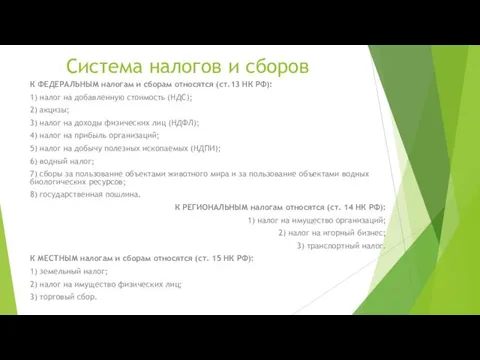

- 71. Система налогов и сборов К ФЕДЕРАЛЬНЫМ налогам и сборам относятся (ст.13 НК РФ): 1) налог на

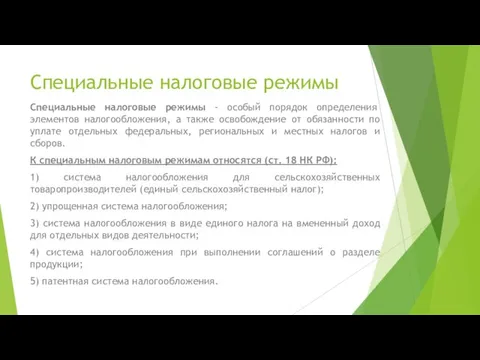

- 72. Специальные налоговые режимы Специальные налоговые режимы - особый порядок определения элементов налогообложения, а также освобождение от

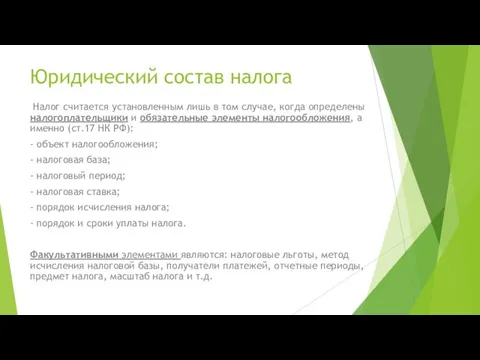

- 73. Юридический состав налога Налог считается установленным лишь в том случае, когда определены налогоплательщики и обязательные элементы

- 74. Например

- 75. Налоговый контроль Налоговый контроль – это специализированный (только в отношении налогов и сборов) вневедомственный государственный контроль.

- 76. Формы налогового контроля - учет налогоплательщиков, - налоговые проверки (камеральные, выездные, кассовой дисциплины, трансфертного ценообразования), -

- 77. Банковское регулирование

- 78. Банковская система является объектом финансово-правового регулирования поскольку, постольку она связана с общественными отношениями, возникающими в процессе

- 79. Парабанковская система - это специализированные кредитно-финансовые институты – ломбарды, пенсионные фонды, накопительное страхование и др.)

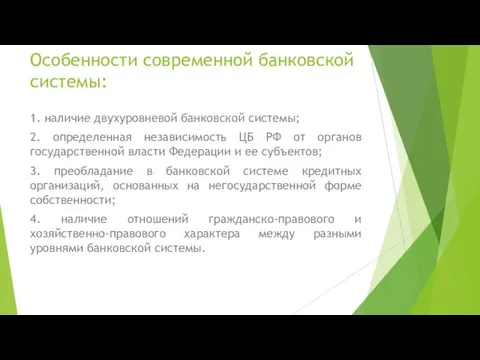

- 80. Особенности современной банковской системы: 1. наличие двухуровневой банковской системы; 2. определенная независимость ЦБ РФ от органов

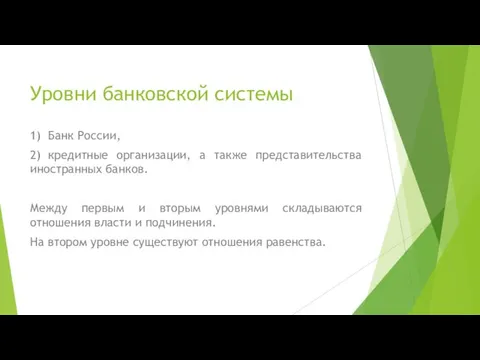

- 81. Уровни банковской системы 1) Банк России, 2) кредитные организации, а также представительства иностранных банков. Между первым

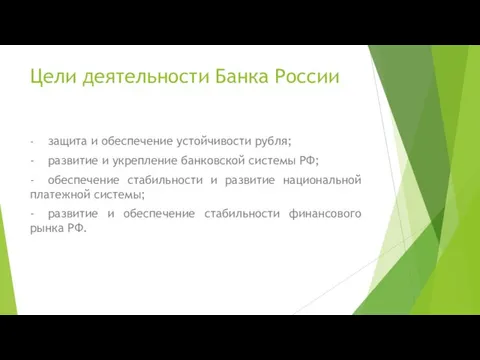

- 82. Цели деятельности Банка России - защита и обеспечение устойчивости рубля; - развитие и укрепление банковской системы

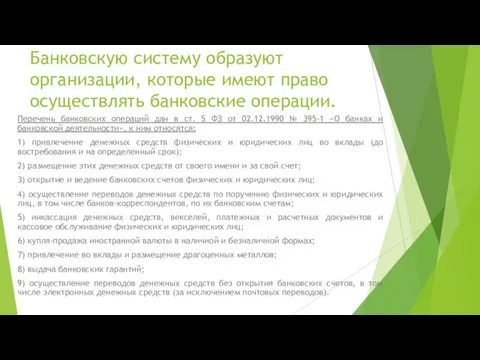

- 83. Банковскую систему образуют организации, которые имеют право осуществлять банковские операции. Перечень банковских операций дан в ст.

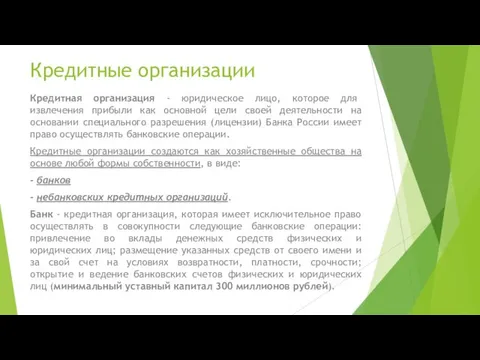

- 84. Кредитные организации Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности

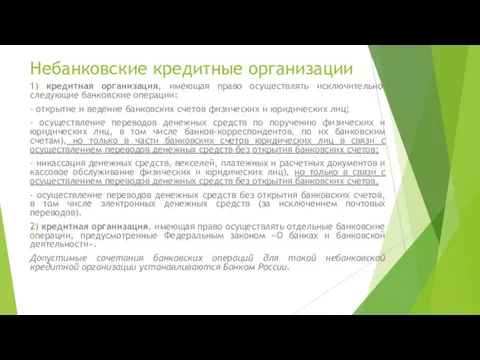

- 85. Небанковские кредитные организации 1) кредитная организация, имеющая право осуществлять исключительно следующие банковские операции: - открытие и

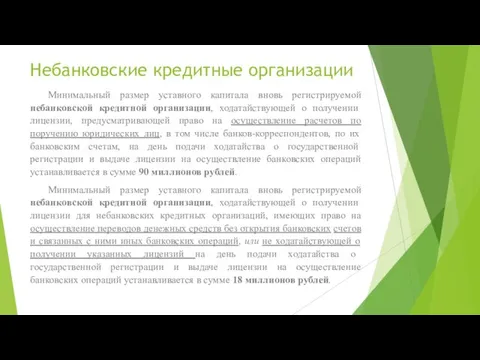

- 86. Небанковские кредитные организации Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии,

- 87. Валютное регулирование и валютный контроль

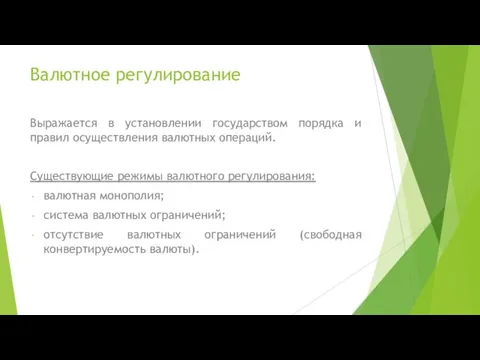

- 88. Валютное регулирование Выражается в установлении государством порядка и правил осуществления валютных операций. Существующие режимы валютного регулирования:

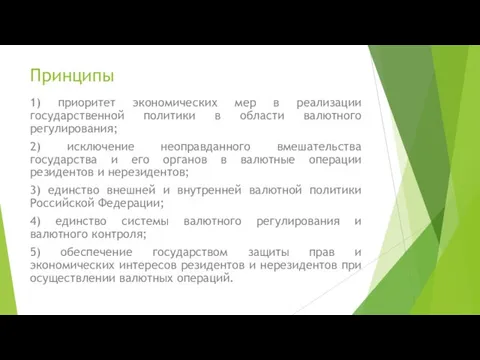

- 89. Принципы 1) приоритет экономических мер в реализации государственной политики в области валютного регулирования; 2) исключение неоправданного

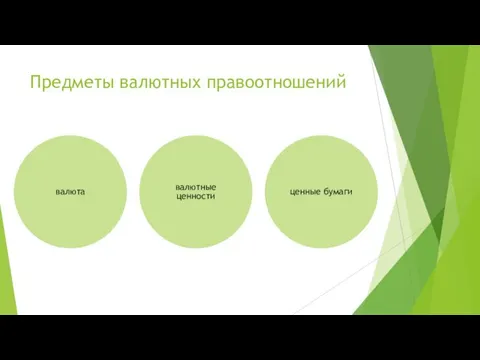

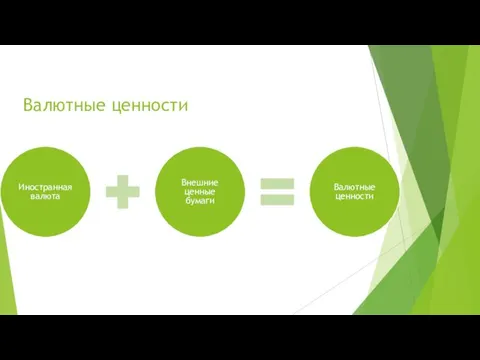

- 90. Предметы валютных правоотношений валюта валютные ценности ценные бумаги

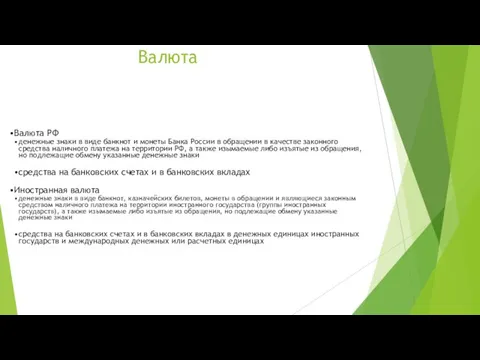

- 91. Валюта Валюта РФ денежные знаки в виде банкнот и монеты Банка России в обращении в качестве

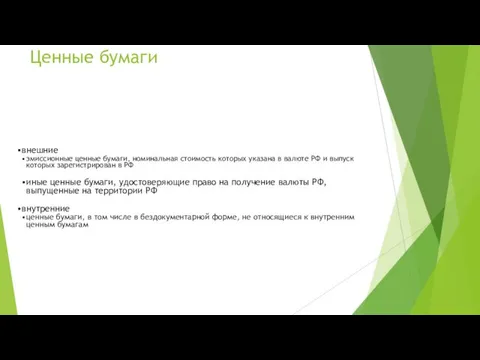

- 92. Ценные бумаги внешние эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ и выпуск которых

- 93. Валютные ценности Иностранная валюта Внешние ценные бумаги Валютные ценности

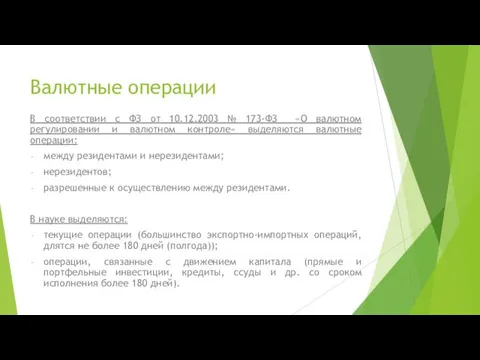

- 94. Валютные операции В соответствии с ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»

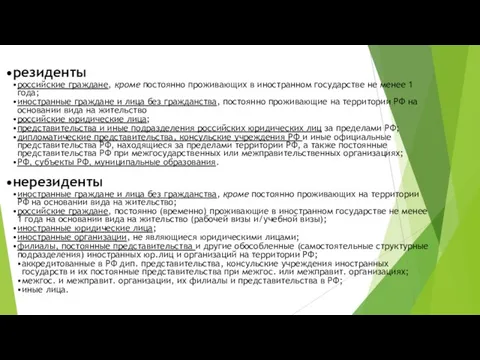

- 95. резиденты российские граждане, кроме постоянно проживающих в иностранном государстве не менее 1 года; иностранные граждане и

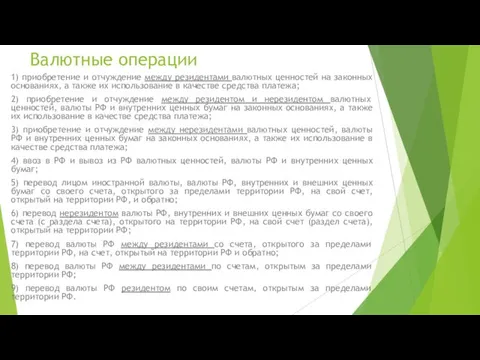

- 96. Валютные операции 1) приобретение и отчуждение между резидентами валютных ценностей на законных основаниях, а также их

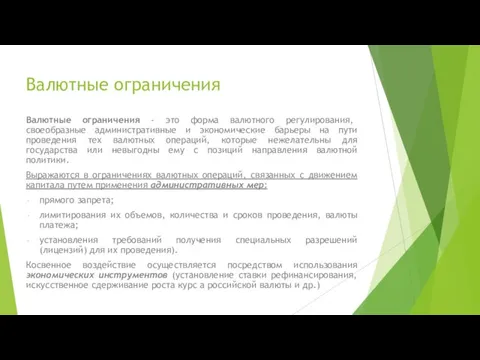

- 97. Валютные ограничения Валютные ограничения - это форма валютного регулирования, своеобразные административные и экономические барьеры на пути

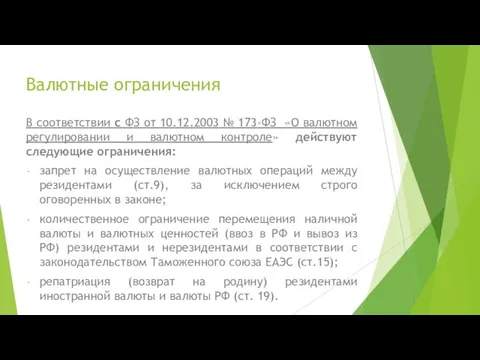

- 98. Валютные ограничения В соответствии с ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»

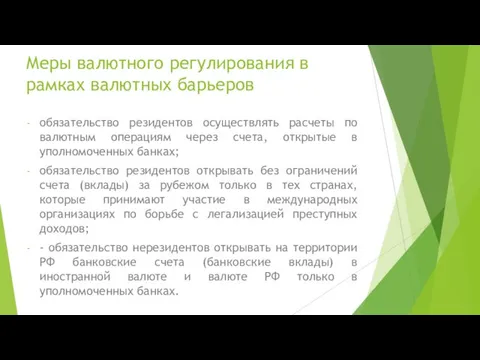

- 99. Меры валютного регулирования в рамках валютных барьеров обязательство резидентов осуществлять расчеты по валютным операциям через счета,

- 100. Валютный контроль – система организационных, правовых мероприятий, направленных на обеспечение законности и целесообразности проведения валютных операций

- 101. Органы и агенты валютного контроля Органы валютного контроля – государственные органы в соответствии с компетенцией, установленной

- 102. Формы валютного контроля проверка документов и сведений; ревизии; ведение системы отчетности по движению денежных средств по

- 104. Скачать презентацию

Финансовое право обусловлено термином «финансы» и связано с денежными отношениями.

Финансы как

Финансовое право обусловлено термином «финансы» и связано с денежными отношениями.

Финансы как

Финансовая деятельность – вид человеческой деятельности, обусловленный товарно-денежными отношениями в обществе

Финансовая деятельность – вид человеческой деятельности, обусловленный товарно-денежными отношениями в обществе

Финансовая система РФ включает в себя следующие относительно самостоятельные сферы и

Финансовая система РФ включает в себя следующие относительно самостоятельные сферы и

Финансовое право регулирует публичную финансовую деятельность, а именно:

1) финансовую деятельность

Финансовое право регулирует публичную финансовую деятельность, а именно: 1) финансовую деятельность

Финансовое право – это публичная отрасль права, которая регулирует экономические, а

Финансовое право – это публичная отрасль права, которая регулирует экономические, а

Более конкретно предмет ФП образуют следующие финансовые отношения

Исходя из функций финансовой

Более конкретно предмет ФП образуют следующие финансовые отношения

Исходя из функций финансовой

Принципы финансового права

- финансового федерализма;

- финансовой самостоятельности муниципальных образований;

- единства финансовой

Принципы финансового права

- финансового федерализма;

- финансовой самостоятельности муниципальных образований;

- единства финансовой

Система финансового права

Бюджетное право;

Институт государственных внебюджетных фондов;

Налоговое право;

Институт неналоговых доходов бюджета;

Институт

Система финансового права

Бюджетное право;

Институт государственных внебюджетных фондов;

Налоговое право;

Институт неналоговых доходов бюджета;

Институт

Финансово-правовые нормы

особое целевое назначение (предметная область);

являются средством реализации общественных, т.е. публичных,

Финансово-правовые нормы

особое целевое назначение (предметная область);

являются средством реализации общественных, т.е. публичных,

Источники финансового права

Нормативные правовое акты

Законодательные акты Российской Федерации и субъектов РФ;

Нормативные

Источники финансового права

Нормативные правовое акты

Законодательные акты Российской Федерации и субъектов РФ;

Нормативные

Важные источники ФП

Конституция РФ

Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ

Налоговый кодекс

Важные источники ФП

Конституция РФ

Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ

Налоговый кодекс

Субъекты финансового права

1. Публично-правовые образования (Российская Федерация в целом, субъекты Российской

Субъекты финансового права

1. Публично-правовые образования (Российская Федерация в целом, субъекты Российской

Финансовый контроль

- это регламентированная нормами права деятельность государственных, муниципальных, общественных

Финансовый контроль

- это регламентированная нормами права деятельность государственных, муниципальных, общественных

Признаки:

- является неотъемлемой частью финансовой деятельности государства, поскольку является элементом и

Признаки:

- является неотъемлемой частью финансовой деятельности государства, поскольку является элементом и

Виды финансового контроля

По времени:

Предварительный;

Текущий;

Последующий.

В зависимости от субъектов, его осуществляющих:

Общегосударственный:

Президента РФ

Виды финансового контроля

По времени:

Предварительный;

Текущий;

Последующий.

В зависимости от субъектов, его осуществляющих:

Общегосударственный:

Президента РФ

Особенная часть

Особенная часть

Бюджетное право

Бюджетное право

Бюджет

В современной теории финансового права бюджет рассматривается в трех аспектах:

-

Бюджет

В современной теории финансового права бюджет рассматривается в трех аспектах:

-

Основные термины из БК РФ (ст. 6)

Бюджет - форма образования и

Основные термины из БК РФ (ст. 6)

Бюджет - форма образования и

Бюджетное устройство

Включает в себя три элемента:

1) структуру бюджетной системы РФ;

2) бюджетную

Бюджетное устройство

Включает в себя три элемента:

1) структуру бюджетной системы РФ;

2) бюджетную

Бюджетная система

Это основанная на экономических отношениях и государственном устройстве РФ, регулируемая

Бюджетная система

Это основанная на экономических отношениях и государственном устройстве РФ, регулируемая

Бюджетная классификация

является:

группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной

Бюджетная классификация

является:

группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников

Например

КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТОВ

Например

КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТОВ

Например

ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ

Например

ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ

Принципы БП (статьи 29-38.2 БК РФ)

Единства бюджетной системы РФ;

Принцип разграничения доходов,

Принципы БП (статьи 29-38.2 БК РФ)

Единства бюджетной системы РФ;

Принцип разграничения доходов,

Расходы бюджета

Расходы бюджета - денежные средства, выплачиваемые из бюджета, кроме тех,

Расходы бюджета

Расходы бюджета - денежные средства, выплачиваемые из бюджета, кроме тех,

Доходы бюджета

Доходы бюджета - денежные средства, поступающие в бюджет.

Подразделяются на три

Доходы бюджета

Доходы бюджета - денежные средства, поступающие в бюджет.

Подразделяются на три

Источники финансирования дефицита бюджета

Источники финансирования дефицита федерального и региональных бюджетов подразделяются

Источники финансирования дефицита бюджета

Источники финансирования дефицита федерального и региональных бюджетов подразделяются

Межбюджетные трансферты

В зависимости от того, из какого бюджета по нисходящей поступают

Межбюджетные трансферты

В зависимости от того, из какого бюджета по нисходящей поступают

Бюджетный процесс

это регламентируемая законодательством РФ деятельность ОГВ, ОМСУ и иных участников

Бюджетный процесс

это регламентируемая законодательством РФ деятельность ОГВ, ОМСУ и иных участников

Стадии бюджетного процесса

составление проектов бюджетов

рассмотрение и утверждение бюджетов

исполнение бюджетов

составление, внешняя проверка,

Стадии бюджетного процесса

составление проектов бюджетов

рассмотрение и утверждение бюджетов

исполнение бюджетов

составление, внешняя проверка,

Государственные внебюджетные фонды

Государственные внебюджетные фонды

Государственные внебюджетные фонды - это денежные фонды, с помощью которых государство

Государственные внебюджетные фонды - это денежные фонды, с помощью которых государство

Государственные внебюджетные фонды (ГВФ)

Входят в структуру бюджетной системы РФ и существуют

Государственные внебюджетные фонды (ГВФ)

Входят в структуру бюджетной системы РФ и существуют

Децентрализованные публичные денежные фонды

Правовое регулирование финансов государственных и муниципальных унитарных предприятий

Правовое

Децентрализованные публичные денежные фонды

Правовое регулирование финансов государственных и муниципальных унитарных предприятий

Правовое

Финансы государственных и муниципальных унитарных предприятий относятся к децентрализованным финансовым ресурсам,

Финансы государственных и муниципальных унитарных предприятий относятся к децентрализованным финансовым ресурсам,

Правовое положение регулируется ФЗ от 14.11.2002 № 161-ФЗ «О государственных и

Правовое положение регулируется ФЗ от 14.11.2002 № 161-ФЗ «О государственных и

Государственная корпорация

- это не имеющая членства некоммерческая организация, учрежденная Российской Федерацией

Государственная корпорация

- это не имеющая членства некоммерческая организация, учрежденная Российской Федерацией

Правовое регулирование осуществляется на основании ФЗ от 12.01.1996 «О некоммерческих организациях»,

Правовое регулирование осуществляется на основании ФЗ от 12.01.1996 «О некоммерческих организациях»,

Финансовые правоотношения госкорпорации

Госкорпорация является объектом финансово-правового регулирования, поскольку:

наделяется государством финансовыми ресурсами

Финансовые правоотношения госкорпорации

Госкорпорация является объектом финансово-правового регулирования, поскольку:

наделяется государством финансовыми ресурсами

Государственный и муниципальный долг (кредит)

Государственный и муниципальный долг (кредит)

Государственный и муниципальный долг

Государственный или муниципальный долг - обязательства, принятые на

Государственный и муниципальный долг

Государственный или муниципальный долг - обязательства, принятые на

Формы и структура государственного или муниципального долга

Формы:

государственный долг РФ;

государственный долг субъекта

Формы и структура государственного или муниципального долга

Формы:

государственный долг РФ;

государственный долг субъекта

Виды государственного или муниципального долга

Государственный долг РФ и ее субъектов делится

Виды государственного или муниципального долга

Государственный долг РФ и ее субъектов делится

Управление государственным или муниципальным долгом

Управление государственным долгом Российской Федерации осуществляется Правительством

Управление государственным или муниципальным долгом

Управление государственным долгом Российской Федерации осуществляется Правительством

Методы управления государственным или муниципальным долгом

БК РФ предусматривает следующие методы управления

Методы управления государственным или муниципальным долгом

БК РФ предусматривает следующие методы управления

Государственный и муниципальный кредит

Публичное образование – кредитор (регулируется главой 15 БК

Государственный и муниципальный кредит

Публичное образование – кредитор (регулируется главой 15 БК

Страхование

Страхование

Основы страхования даны в Законе РФ от 27.11.1992 № 4015-1 «Об

Основы страхования даны в Законе РФ от 27.11.1992 № 4015-1 «Об

Прямое участие государства в становлении страховой системы предполагает, в частности:

• обеспечение

Прямое участие государства в становлении страховой системы предполагает, в частности:

• обеспечение

Сострахование и перестрахование

Сострахование - деятельность по страхованию, предусматривающая в отношении объекта

Сострахование и перестрахование

Сострахование - деятельность по страхованию, предусматривающая в отношении объекта

Основные термины

Страховой риск - предполагаемое событие, на случай наступления которого проводится

Основные термины

Страховой риск - предполагаемое событие, на случай наступления которого проводится

Участники страховых отношений

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации, в том

Участники страховых отношений

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации, в том

Страхователи

это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры

Страхователи

это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры

Деятельность субъектов страхового дела подлежит лицензированию.

Субъекты страхового дела

страховые организации

общества взаимного

Деятельность субъектов страхового дела подлежит лицензированию.

Субъекты страхового дела

страховые организации

общества взаимного

Страховщики осуществляют деятельность по страхованию, перестрахованию, взаимному страхованию (проводят оценку страхового

Страховщики осуществляют деятельность по страхованию, перестрахованию, взаимному страхованию (проводят оценку страхового

Страховые агенты и брокеры

Страховыми агентами являются физические лица, в том числе

Страховые агенты и брокеры

Страховыми агентами являются физические лица, в том числе

Актуарии

Правовое положение регулируется специальным Федеральным законом от 02.11.2013 N 293-ФЗ "Об

Актуарии

Правовое положение регулируется специальным Федеральным законом от 02.11.2013 N 293-ФЗ "Об

Объединения субъектов страхового дела, в том числе саморегулируемые организации

Субъекты страхового дела,

Объединения субъектов страхового дела, в том числе саморегулируемые организации

Субъекты страхового дела,

Специализированный депозитарий

осуществляет учет и хранение ценных бумаг, принимаемых для покрытия страховых

Специализированный депозитарий

осуществляет учет и хранение ценных бумаг, принимаемых для покрытия страховых

Формы и виды страхования

Российским законодательством предусмотрено две формы страхования:

1) обязательное (в

Формы и виды страхования

Российским законодательством предусмотрено две формы страхования:

1) обязательное (в

Классификация видов страхования (ст.32.9 Закона о страховом деле)

1) страхование жизни на

Классификация видов страхования (ст.32.9 Закона о страховом деле)

1) страхование жизни на

Страховой надзор

Цели надзора за деятельностью субъектов страхового дела (страхового надзора):

соблюдение субъектами

Страховой надзор

Цели надзора за деятельностью субъектов страхового дела (страхового надзора):

соблюдение субъектами

Формы страхового надзора

лицензирование деятельности субъектов страхового дела

ведение единого государственного реестра субъектов

Формы страхового надзора

лицензирование деятельности субъектов страхового дела

ведение единого государственного реестра субъектов

Налоговое право

Налоговое право

Предмет налогового права

(ст.2 НК РФ)

властные отношения по установлению, введению

Предмет налогового права

(ст.2 НК РФ)

властные отношения по установлению, введению

Основные термины

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Основные термины

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и

Система налогов и сборов

К ФЕДЕРАЛЬНЫМ налогам и сборам относятся (ст.13 НК

Система налогов и сборов

К ФЕДЕРАЛЬНЫМ налогам и сборам относятся (ст.13 НК

Специальные налоговые режимы

Специальные налоговые режимы - особый порядок определения элементов налогообложения,

Специальные налоговые режимы

Специальные налоговые режимы - особый порядок определения элементов налогообложения,

Юридический состав налога

Налог считается установленным лишь в том случае, когда

Юридический состав налога

Налог считается установленным лишь в том случае, когда

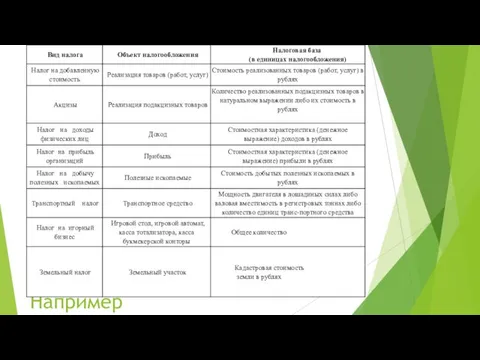

Например

Например

Налоговый контроль

Налоговый контроль – это специализированный (только в отношении налогов и

Налоговый контроль

Налоговый контроль – это специализированный (только в отношении налогов и

Формы налогового контроля

- учет налогоплательщиков,

- налоговые проверки (камеральные, выездные, кассовой

Формы налогового контроля

- учет налогоплательщиков,

- налоговые проверки (камеральные, выездные, кассовой

Банковское регулирование

Банковское регулирование

Банковская система является объектом финансово-правового регулирования поскольку, постольку она связана с

Банковская система является объектом финансово-правового регулирования поскольку, постольку она связана с

Парабанковская система - это специализированные кредитно-финансовые институты – ломбарды, пенсионные фонды,

Парабанковская система - это специализированные кредитно-финансовые институты – ломбарды, пенсионные фонды,

Особенности современной банковской системы:

1. наличие двухуровневой банковской системы;

2. определенная независимость ЦБ

Особенности современной банковской системы:

1. наличие двухуровневой банковской системы;

2. определенная независимость ЦБ

Уровни банковской системы

1) Банк России,

2) кредитные организации, а также представительства иностранных банков.

Между

Уровни банковской системы

1) Банк России,

2) кредитные организации, а также представительства иностранных банков.

Между

Цели деятельности Банка России

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской

Цели деятельности Банка России

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской

Банковскую систему образуют организации, которые имеют право осуществлять банковские операции.

Перечень

Банковскую систему образуют организации, которые имеют право осуществлять банковские операции.

Перечень

Кредитные организации

Кредитная организация - юридическое лицо, которое для извлечения прибыли как

Кредитные организации

Кредитная организация - юридическое лицо, которое для извлечения прибыли как

Небанковские кредитные организации

1) кредитная организация, имеющая право осуществлять исключительно следующие банковские

Небанковские кредитные организации

1) кредитная организация, имеющая право осуществлять исключительно следующие банковские

Небанковские кредитные организации

Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации,

Небанковские кредитные организации

Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации,

Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль

Валютное регулирование

Выражается в установлении государством порядка и правил осуществления валютных операций.

Существующие

Валютное регулирование

Выражается в установлении государством порядка и правил осуществления валютных операций.

Существующие

Принципы

1) приоритет экономических мер в реализации государственной политики в области валютного

Принципы

1) приоритет экономических мер в реализации государственной политики в области валютного

Предметы валютных правоотношений

валюта

валютные ценности

ценные бумаги

Предметы валютных правоотношений

валюта

валютные ценности

ценные бумаги

Валюта

Валюта РФ

денежные знаки в виде банкнот и монеты Банка России в

Валюта

Валюта РФ

денежные знаки в виде банкнот и монеты Банка России в

Ценные бумаги

внешние

эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ

Ценные бумаги

внешние

эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ

Валютные ценности

Иностранная валюта

Внешние ценные бумаги

Валютные ценности

Валютные ценности

Иностранная валюта

Внешние ценные бумаги

Валютные ценности

Валютные операции

В соответствии с ФЗ от 10.12.2003 № 173-ФЗ «О валютном

Валютные операции

В соответствии с ФЗ от 10.12.2003 № 173-ФЗ «О валютном

резиденты

российские граждане, кроме постоянно проживающих в иностранном государстве не менее 1

резиденты

российские граждане, кроме постоянно проживающих в иностранном государстве не менее 1

Валютные операции

1) приобретение и отчуждение между резидентами валютных ценностей на законных

Валютные операции

1) приобретение и отчуждение между резидентами валютных ценностей на законных

Валютные ограничения

Валютные ограничения - это форма валютного регулирования, своеобразные административные и

Валютные ограничения

Валютные ограничения - это форма валютного регулирования, своеобразные административные и

Валютные ограничения

В соответствии с ФЗ от 10.12.2003 № 173-ФЗ «О валютном

Валютные ограничения

В соответствии с ФЗ от 10.12.2003 № 173-ФЗ «О валютном

Меры валютного регулирования в рамках валютных барьеров

обязательство резидентов осуществлять расчеты по

Меры валютного регулирования в рамках валютных барьеров

обязательство резидентов осуществлять расчеты по

Валютный контроль – система организационных, правовых мероприятий, направленных на обеспечение законности

Валютный контроль – система организационных, правовых мероприятий, направленных на обеспечение законности

Органы и агенты валютного контроля

Органы валютного контроля – государственные органы в

Органы и агенты валютного контроля

Органы валютного контроля – государственные органы в

Формы валютного контроля

проверка документов и сведений;

ревизии;

ведение системы отчетности по движению денежных

Формы валютного контроля

проверка документов и сведений;

ревизии;

ведение системы отчетности по движению денежных

Финансовая политика

Финансовая политика Обязательные платежи налоги

Обязательные платежи налоги Портрет премиального клиента

Портрет премиального клиента Пенсионный Фонд информирует

Пенсионный Фонд информирует Деньги. Виды денег

Деньги. Виды денег Страховые взносы в пенсионный фонд РФ, фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования

Страховые взносы в пенсионный фонд РФ, фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования Государственный бюджет

Государственный бюджет НДФЛ за 2021 год

НДФЛ за 2021 год Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток

Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток Формирование транспортно-распорядительной логистической инфраструктуры. Терминальнологистические центры (ТРЦ). (Лекция 3)

Формирование транспортно-распорядительной логистической инфраструктуры. Терминальнологистические центры (ТРЦ). (Лекция 3) Ипотечные банки

Ипотечные банки Управление стоимостью капитала корпорации

Управление стоимостью капитала корпорации Statement of Financial Position. Lecture 7

Statement of Financial Position. Lecture 7 Гроші, історія грошей, грошові потоки

Гроші, історія грошей, грошові потоки Финансовая безопасность государства

Финансовая безопасность государства Задачи по недвижимости

Задачи по недвижимости Реформа податкової системи України

Реформа податкової системи України Сущность коллективного инвестирования

Сущность коллективного инвестирования Система государственных пособий

Система государственных пособий Система национальных счетов (СНС). Тема 7

Система национальных счетов (СНС). Тема 7 Совершенствование процесса планирования и проведения выездных налоговых проверок

Совершенствование процесса планирования и проведения выездных налоговых проверок Разведочный анализ данных (EDA) и подготовка отчётов

Разведочный анализ данных (EDA) и подготовка отчётов Экономическая эффективность производства и реализации зерна и пути ее повышения. СПК Плещицы

Экономическая эффективность производства и реализации зерна и пути ее повышения. СПК Плещицы Проект бюджета Сысертского городского округа на 2020 год

Проект бюджета Сысертского городского округа на 2020 год Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7 Современная теория финансов и эффективность воспроизводственных процессов

Современная теория финансов и эффективность воспроизводственных процессов Расчет технико-экономических показателей деятельности участка ремонта двигателей на АТП

Расчет технико-экономических показателей деятельности участка ремонта двигателей на АТП Финансовый раздел бизнес плана

Финансовый раздел бизнес плана