- Обязательные платежи налоги

Содержание

- 2. Налоги — это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня

- 3. Налоги Субъект налога Объект налога Налоговая база Носитель налога Налоговый период Источник налога

- 4. В СОВРЕМЕННЫХ УСЛОВИЯХ НАЛОГИ ВЫПОЛНЯЮТ ТРИ ОСНОВНЫХ ФУНКЦИИ: ФИСКАЛЬНУЮ, РЕГУЛИРУЮЩУЮ И РАСПРЕДЕЛИТЕЛЬНУЮ. Фискальная функция налогов заключается

- 5. Сущность регулирующей функции состоит в том, что налоги выступают одним из главных инструментов экономической политики государства,

- 6. Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и

- 7. Любой налог состоит из следующих элементов: субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка,

- 8. Субъектом налога, или налогоплательщиком, называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

- 9. Объект налога — это предмет (доход имущество, товар), подлежащий налогообложению. Часто название налога является производным от

- 10. Налоговая ставка представляет собой величину налога на единицу обложения. Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком

- 11. Совокупность налогов, установленных государством, методы и принципы их построения, а также способы взимания составляют налоговую систему

- 12. ПРЯМЫЕ Взимается при образовании материальных благ; Платит налогоплательщик, производитель; Зависит от дохода (наличия ценностей) -Налог на

- 13. КОСВЕННЫЕ Взимаются при приобретении материальных благ и входит в цену покупки; -Платит потребитель; -Не зависят от

- 14. По направлению их использования все налоги делятся на общие, которые поступают в общий бюджет государства и

- 15. В зависимости от государственного органа, взимающего налоги и распоряжающегося полученными средствами, различают налоги федеральные, республиканские (налоги

- 16. Между количеством денег, которое может получить государство, и ставкой налогов существует зависимость, доказанная американским экономистом Артуром

- 17. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Пропорциональное налогообложение Прогрессивное налогообложение Регрессивное налогообложение

- 18. ВЛИЯНИЕ НАЛОГОВОЙ НАГРУЗКИ НА ЭФФЕКТИВНОСТЬ РАЗВИТИЯ ЭКОНОМИКИ

- 20. Скачать презентацию

Налоги — это обязательные платежи, взимаемые государством с физических и юридических

Налоги — это обязательные платежи, взимаемые государством с физических и юридических

Налоги

Субъект налога

Объект налога

Налоговая база

Носитель налога

Налоговый период

Источник налога

Налоги

Субъект налога

Объект налога

Налоговая база

Носитель налога

Налоговый период

Источник налога

В СОВРЕМЕННЫХ УСЛОВИЯХ НАЛОГИ ВЫПОЛНЯЮТ ТРИ ОСНОВНЫХ ФУНКЦИИ: ФИСКАЛЬНУЮ, РЕГУЛИРУЮЩУЮ И

В СОВРЕМЕННЫХ УСЛОВИЯХ НАЛОГИ ВЫПОЛНЯЮТ ТРИ ОСНОВНЫХ ФУНКЦИИ: ФИСКАЛЬНУЮ, РЕГУЛИРУЮЩУЮ И

Сущность регулирующей функции состоит в том, что налоги выступают одним из

Сущность регулирующей функции состоит в том, что налоги выступают одним из

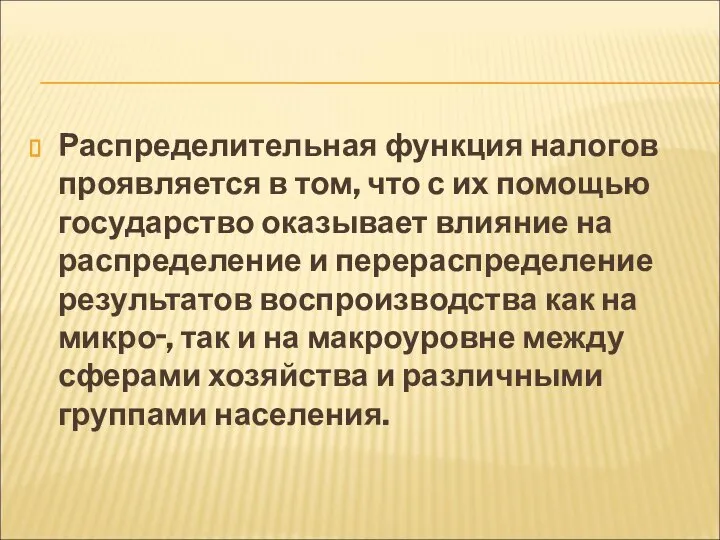

Распределительная функция налогов проявляется в том, что с их помощью государство

Распределительная функция налогов проявляется в том, что с их помощью государство

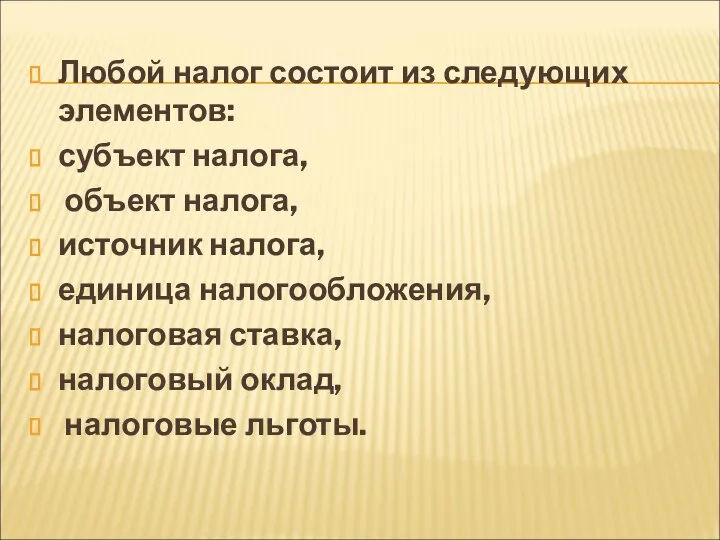

Любой налог состоит из следующих элементов:

субъект налога,

объект налога,

источник

Любой налог состоит из следующих элементов:

субъект налога,

объект налога,

источник

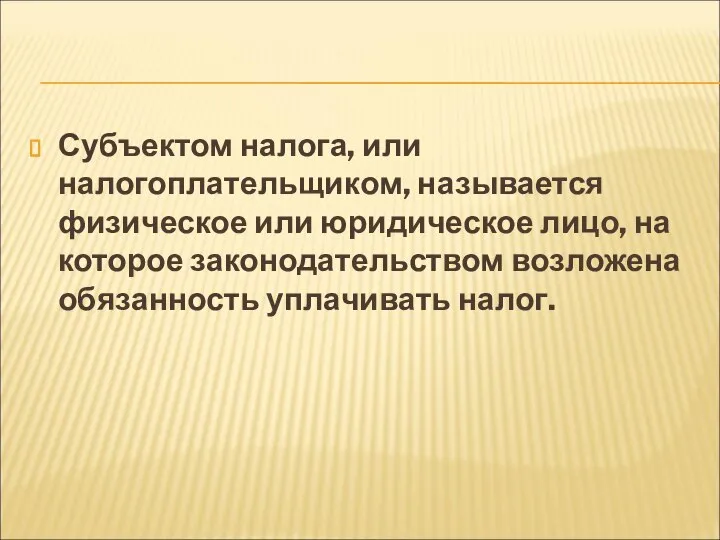

Субъектом налога, или налогоплательщиком, называется физическое или юридическое лицо, на которое

Субъектом налога, или налогоплательщиком, называется физическое или юридическое лицо, на которое

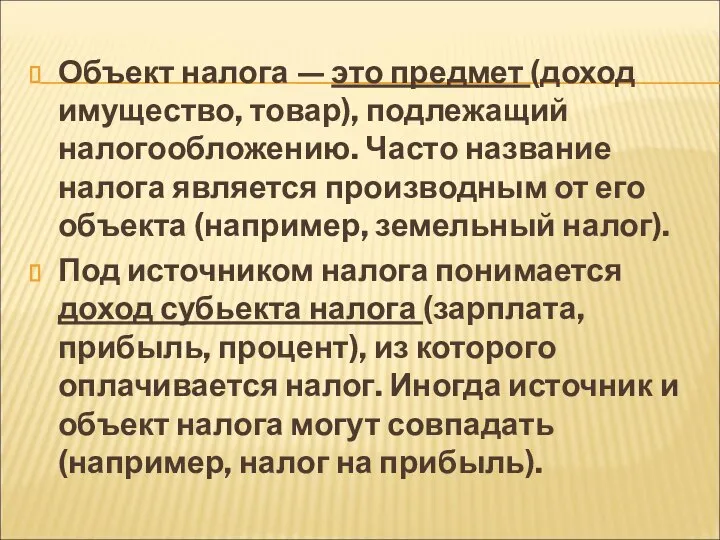

Объект налога — это предмет (доход имущество, товар), подлежащий налогообложению. Часто

Объект налога — это предмет (доход имущество, товар), подлежащий налогообложению. Часто

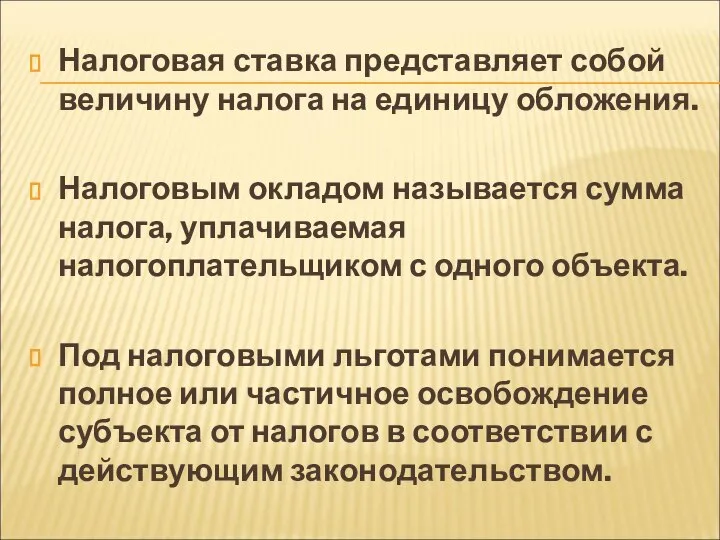

Налоговая ставка представляет собой величину налога на единицу обложения.

Налоговым окладом называется

Налоговая ставка представляет собой величину налога на единицу обложения.

Налоговым окладом называется

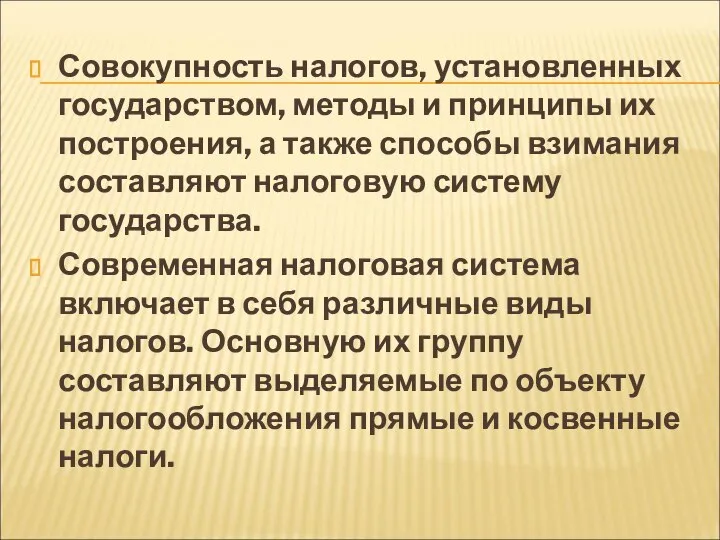

Совокупность налогов, установленных государством, методы и принципы их построения, а также

Совокупность налогов, установленных государством, методы и принципы их построения, а также

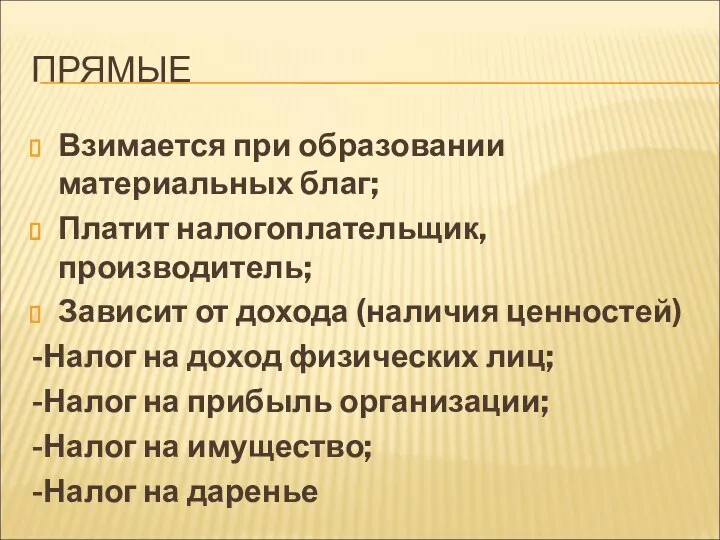

ПРЯМЫЕ

Взимается при образовании материальных благ;

Платит налогоплательщик, производитель;

Зависит от дохода (наличия ценностей)

-Налог

ПРЯМЫЕ

Взимается при образовании материальных благ;

Платит налогоплательщик, производитель;

Зависит от дохода (наличия ценностей)

-Налог

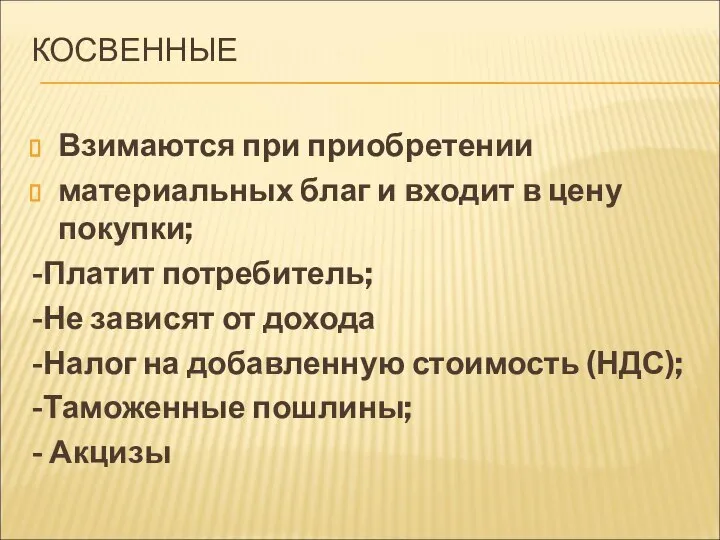

КОСВЕННЫЕ

Взимаются при приобретении

материальных благ и входит в цену покупки;

-Платит потребитель;

-Не зависят

КОСВЕННЫЕ

Взимаются при приобретении

материальных благ и входит в цену покупки;

-Платит потребитель;

-Не зависят

По направлению их использования все налоги делятся на общие, которые поступают

По направлению их использования все налоги делятся на общие, которые поступают

В зависимости от государственного органа, взимающего налоги и распоряжающегося полученными средствами,

В зависимости от государственного органа, взимающего налоги и распоряжающегося полученными средствами,

Между количеством денег, которое может получить государство, и ставкой налогов существует

Между количеством денег, которое может получить государство, и ставкой налогов существует

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональное налогообложение

Прогрессивное налогообложение

Регрессивное налогообложение

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональное налогообложение

Прогрессивное налогообложение

Регрессивное налогообложение

ВЛИЯНИЕ НАЛОГОВОЙ НАГРУЗКИ НА ЭФФЕКТИВНОСТЬ РАЗВИТИЯ ЭКОНОМИКИ

ВЛИЯНИЕ НАЛОГОВОЙ НАГРУЗКИ НА ЭФФЕКТИВНОСТЬ РАЗВИТИЯ ЭКОНОМИКИ

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Основные теоретические концепции корпоративных финансов

Основные теоретические концепции корпоративных финансов Инвестиционный проект: строительство ЦБК Сегежа Запад

Инвестиционный проект: строительство ЦБК Сегежа Запад Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Стратегии финансового развития

Стратегии финансового развития Метод бухгалтерского учета

Метод бухгалтерского учета Бухгалтерский учет. Тема 10. Учет обязательств в организациях

Бухгалтерский учет. Тема 10. Учет обязательств в организациях История появления денег

История появления денег Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Банковские карты

Банковские карты Денежно-кредитная политика

Денежно-кредитная политика Финансовая политика государства

Финансовая политика государства Финансовая система Российской Федерации

Финансовая система Российской Федерации Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників

Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників Технологическое обеспечение ведения бюджетного учета

Технологическое обеспечение ведения бюджетного учета Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році

Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Государственный долг

Государственный долг Фондовый рынок в РФ

Фондовый рынок в РФ Урегулирование налоговых споров

Урегулирование налоговых споров Парковки

Парковки