- Финансовый раздел бизнес плана

Содержание

- 2. Финансовый раздел бизнес-плана рассматривает вопросы финансового обеспечения деятельности предприятий, фирм, организации и наиболее эффективного использования имеющихся

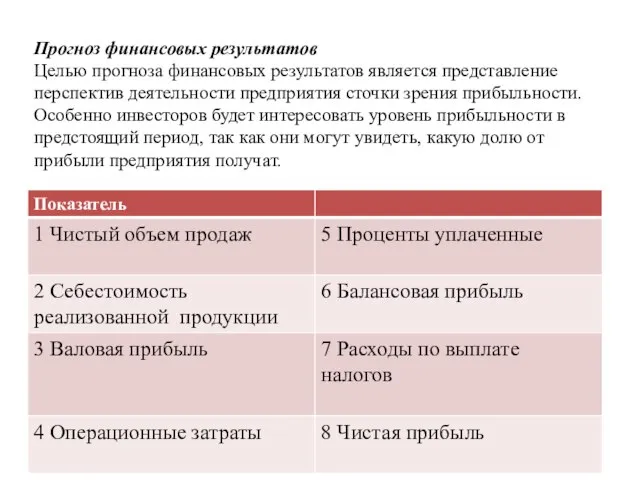

- 3. Прогноз финансовых результатов Целью прогноза финансовых результатов является представление перспектив деятельности предприятия сточки зрения прибыльности. Особенно

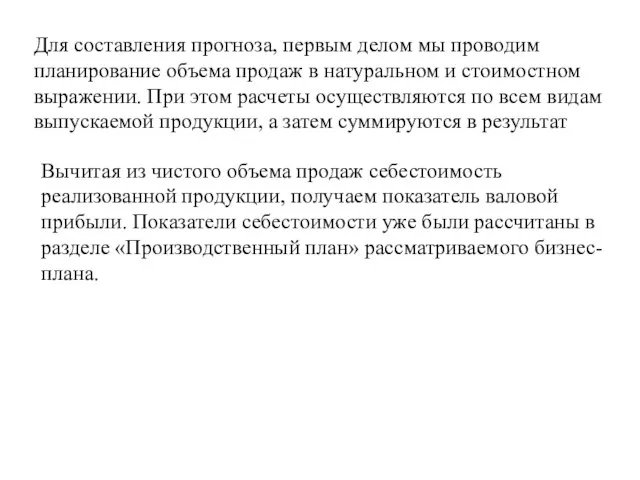

- 4. Вычитая из чистого объема продаж себестоимость реализованной продукции, получаем показатель валовой прибыли. Показатели себестоимости уже были

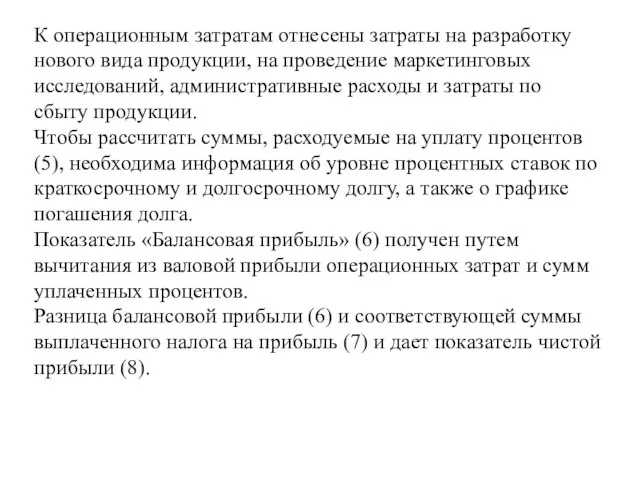

- 5. К операционным затратам отнесены затраты на разработку нового вида продукции, на проведение маркетинговых исследований, административные расходы

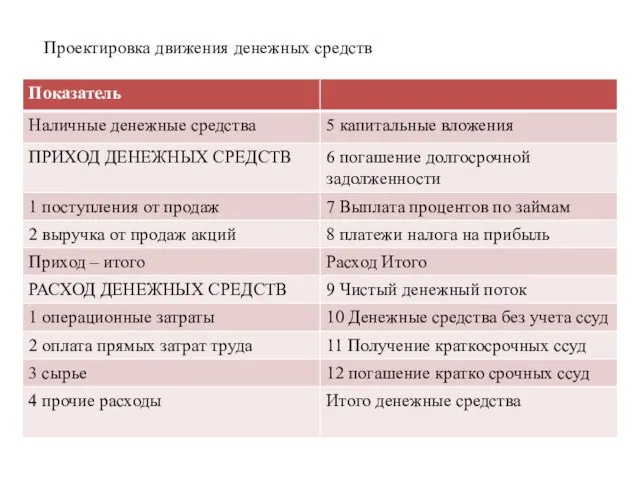

- 6. Проектировка движения денежных средств Данная проектировка отражает не доходы и затраты, а фактическое поступление денежных средств

- 7. Проектировка движения денежных средств

- 8. При проектировке потока денежных средств следует иметь в виду следующее: неопределенность большинства финансовых и других проектировок

- 9. Проектировка баланса предприятия Проектировки балансов составляются, как правило, на конец каждого года из прогнозируемого пятилетнего периода.

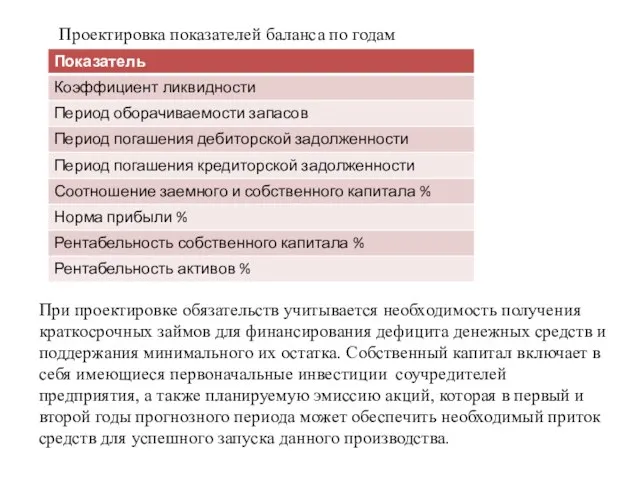

- 10. Проектировка показателей баланса по годам При проектировке обязательств учитывается необходимость получения краткосрочных займов для финансирования дефицита

- 11. При этом очень важным этапом финансового планирования является проведение серьезной аналитической работы посредством расчета наиболее важных

- 12. Приведем некоторые показатели, которые рассчитываются для оценки прогнозируемых результатов деятельности предприятия. К ним относятся: показатели ликвидности,

- 14. Скачать презентацию

Финансовый раздел бизнес-плана рассматривает вопросы финансового обеспечения деятельности предприятий, фирм, организации и

Финансовый раздел бизнес-плана рассматривает вопросы финансового обеспечения деятельности предприятий, фирм, организации и

Прогноз финансовых результатов

Целью прогноза финансовых результатов является представление перспектив деятельности предприятия

Прогноз финансовых результатов

Целью прогноза финансовых результатов является представление перспектив деятельности предприятия

Вычитая из чистого объема продаж себестоимость реализованной продукции, получаем показатель валовой прибыли.

Вычитая из чистого объема продаж себестоимость реализованной продукции, получаем показатель валовой прибыли.

К операционным затратам отнесены затраты на разработку нового вида продукции, на

К операционным затратам отнесены затраты на разработку нового вида продукции, на

Проектировка движения денежных средств

Данная проектировка отражает не доходы и затраты, а

Проектировка движения денежных средств

Данная проектировка отражает не доходы и затраты, а

Проектировка движения денежных средств

Проектировка движения денежных средств

При проектировке потока денежных средств следует иметь в виду следующее:

неопределенность большинства

При проектировке потока денежных средств следует иметь в виду следующее:

неопределенность большинства

Проектировка баланса предприятия

Проектировки балансов составляются, как правило, на конец каждого года

Проектировка баланса предприятия

Проектировки балансов составляются, как правило, на конец каждого года

Проектировка показателей баланса по годам

При проектировке обязательств учитывается необходимость получения

Проектировка показателей баланса по годам

При проектировке обязательств учитывается необходимость получения

При этом очень важным этапом финансового планирования является проведение серьезной аналитической

При этом очень важным этапом финансового планирования является проведение серьезной аналитической

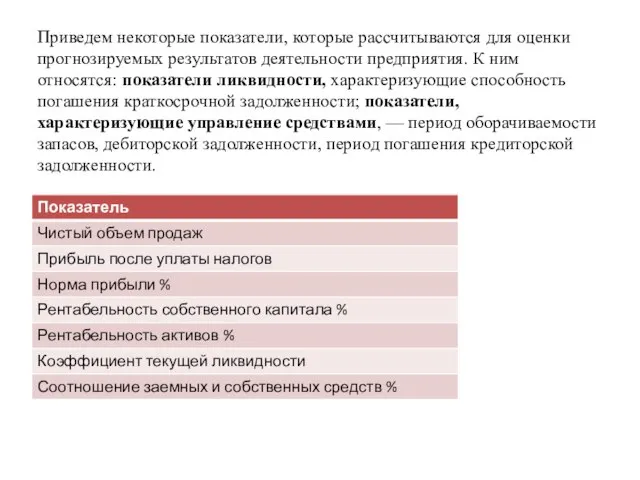

Приведем некоторые показатели, которые рассчитываются для оценки прогнозируемых результатов деятельности предприятия.

Приведем некоторые показатели, которые рассчитываются для оценки прогнозируемых результатов деятельности предприятия.

Формы и системы оплаты труда

Формы и системы оплаты труда Страхование в медицине

Страхование в медицине Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона

Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона Учет финансовых результатов. Тема 10

Учет финансовых результатов. Тема 10 Налогообложение малого бизнеса в Республике Беларусь

Налогообложение малого бизнеса в Республике Беларусь Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Финансовые пирамиды

Финансовые пирамиды Сущность и функции государственных и муниципальных финансов. (Лекция 1)

Сущность и функции государственных и муниципальных финансов. (Лекция 1) Особенности Российской инфляции

Особенности Российской инфляции Линейка продуктов РЕСО-Дом Экспресс

Линейка продуктов РЕСО-Дом Экспресс Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика

Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика Особенности профессионального пенсионного страхования

Особенности профессионального пенсионного страхования Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава

Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава Средства Фонда – важный источник финансирования мероприятий по охране труда

Средства Фонда – важный источник финансирования мероприятий по охране труда Маржинальная торговля

Маржинальная торговля Финансовая независимость

Финансовая независимость Акции. Фундаментальные свойства акций

Акции. Фундаментальные свойства акций Инфляция. Причины инфляции

Инфляция. Причины инфляции Государственный бюджет

Государственный бюджет Страхові ризики та їх оцінка. (Тема 3)

Страхові ризики та їх оцінка. (Тема 3) Банковские карты

Банковские карты Расчет с гостями отеля

Расчет с гостями отеля Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Медициналық сақтандыру

Медициналық сақтандыру Бюджет государства и семьи

Бюджет государства и семьи Финансовый план проекта

Финансовый план проекта