- Финансовое состояние предприятия

Содержание

- 2. 10.1. Содержание, значение и задачи оценки финансового состояния предприятия 1. Финансовое состояние предприятия – это экономическая

- 3. 3. Задачи оценки финансового состояния предприятия состоят в следующем: • на основе анализа выявить сильные и

- 4. 4. Для внутренних пользователей, таких как специалисты, менеджеры, руководители данные анализа финансового состояния используются для принятия

- 5. 5. Оценка финансового состояния предприятия проводится на основе материалов бухгалтерской финансовой отчетности. Источниками информации являются: бухгалтерский

- 6. 7. Показатели, характеризующие имущественное положение предприятия: • динамику общей суммы баланса предприятия, которая отражает изменения суммы

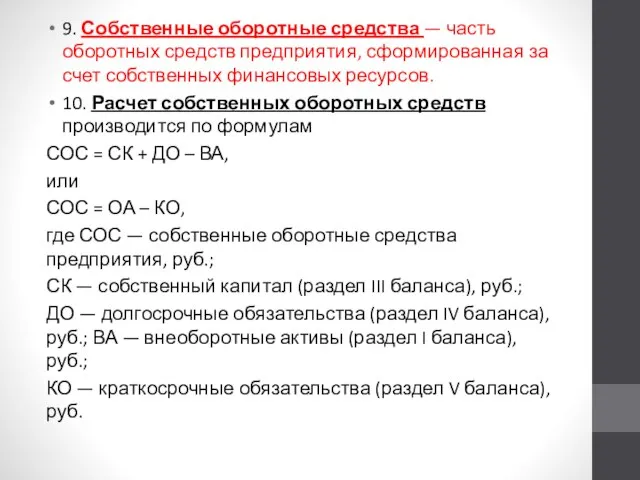

- 7. 9. Собственные оборотные средства — часть оборотных средств предприятия, сформированная за счет собственных финансовых ресурсов. 10.

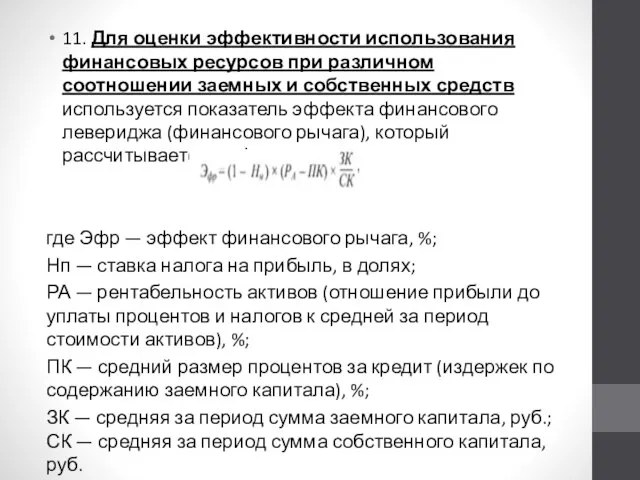

- 8. 11. Для оценки эффективности использования финансовых ресурсов при различном соотношении заемных и собственных средств используется показатель

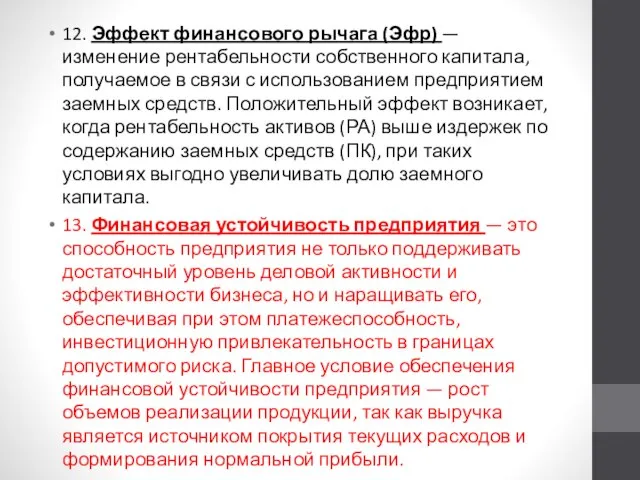

- 9. 12. Эффект финансового рычага (Эфр) — изменение рентабельности собственного капитала, получаемое в связи с использованием предприятием

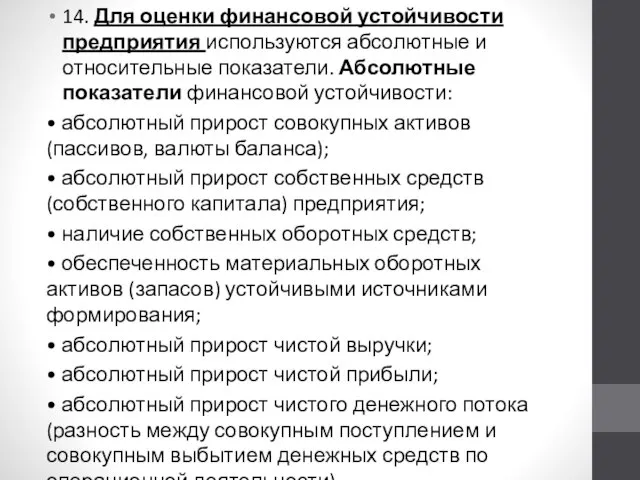

- 10. 14. Для оценки финансовой устойчивости предприятия используются абсолютные и относительные показатели. Абсолютные показатели финансовой устойчивости: •

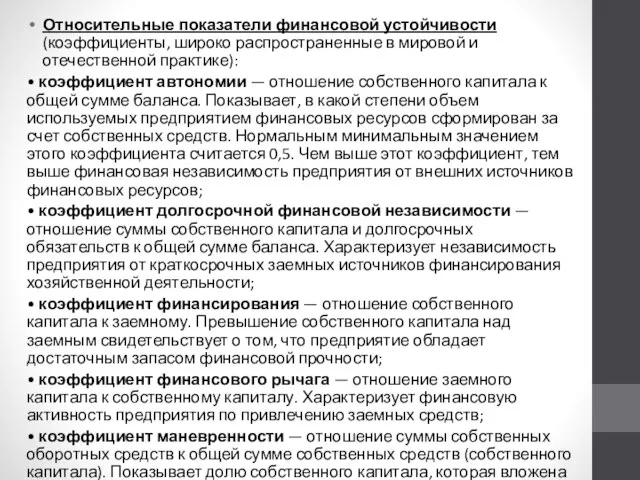

- 11. Относительные показатели финансовой устойчивости (коэффициенты, широко распространенные в мировой и отечественной практике): • коэффициент автономии —

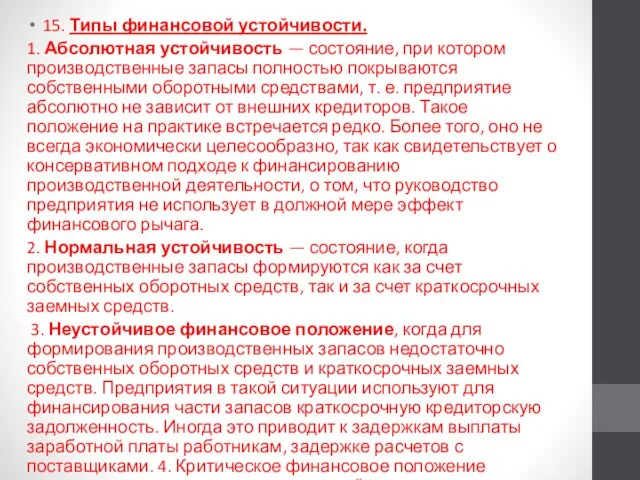

- 12. 15. Типы финансовой устойчивости. 1. Абсолютная устойчивость — состояние, при котором производственные запасы полностью покрываются собственными

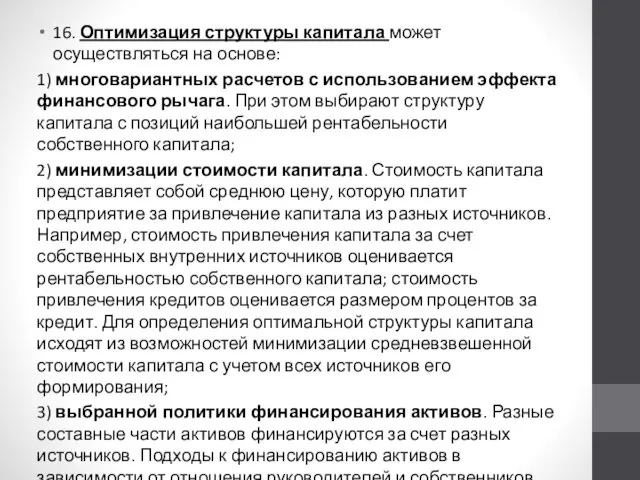

- 13. 16. Оптимизация структуры капитала может осуществляться на основе: 1) многовариантных расчетов с использованием эффекта финансового рычага.

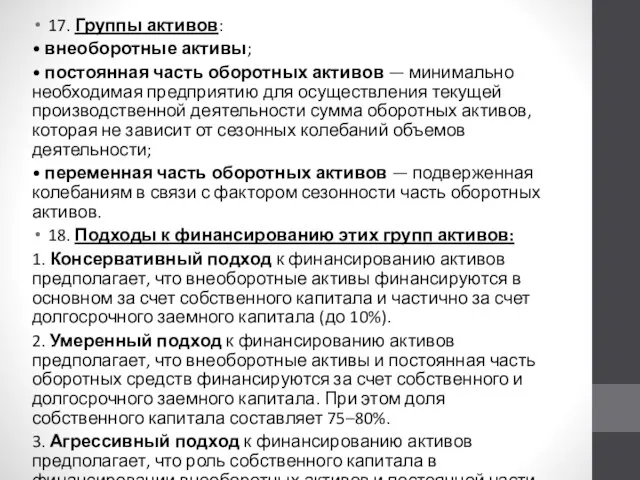

- 14. 17. Группы активов: • внеоборотные активы; • постоянная часть оборотных активов — минимально необходимая предприятию для

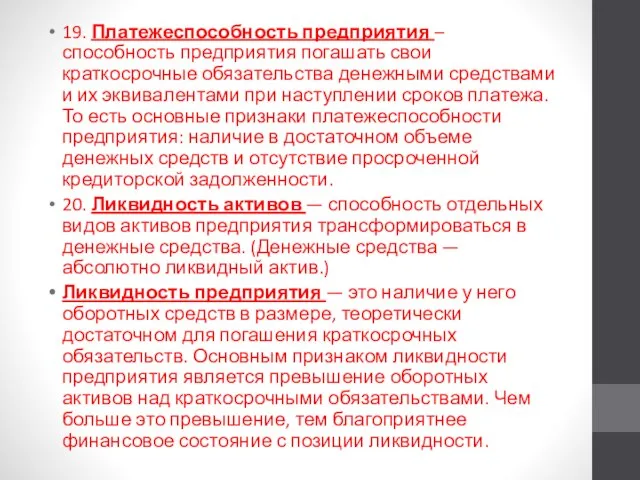

- 15. 19. Платежеспособность предприятия – способность предприятия погашать свои краткосрочные обязательства денежными средствами и их эквивалентами при

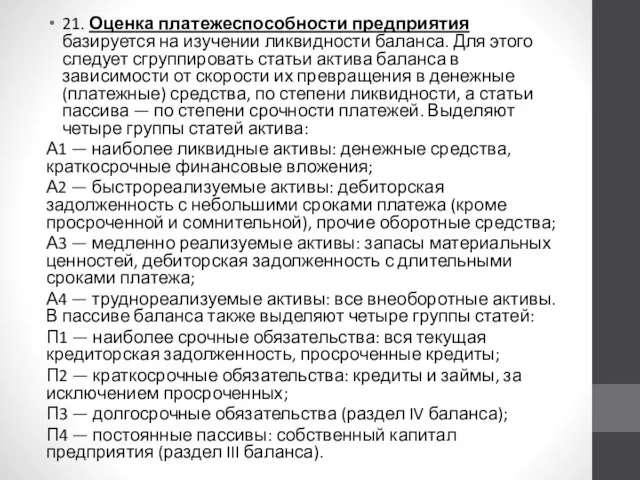

- 16. 21. Оценка платежеспособности предприятия базируется на изучении ликвидности баланса. Для этого следует сгруппировать статьи актива баланса

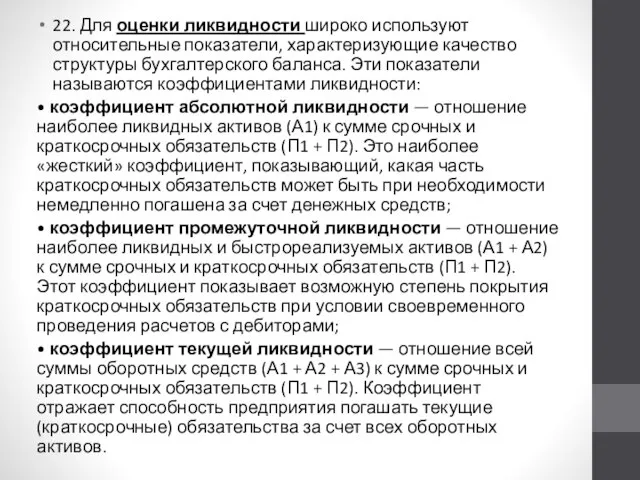

- 17. 22. Для оценки ликвидности широко используют относительные показатели, характеризующие качество структуры бухгалтерского баланса. Эти показатели называются

- 18. 23. Мероприятия, способствующие повышению платежеспособности предприятия: • улучшение работы сбытовых служб, обеспечивающих отгрузку готовой продукции; •

- 19. 25. Основные направления оценки деловой активности: 1. Оценка выполнения планов по основным показателям развития хозяйственно-финансовой деятельности

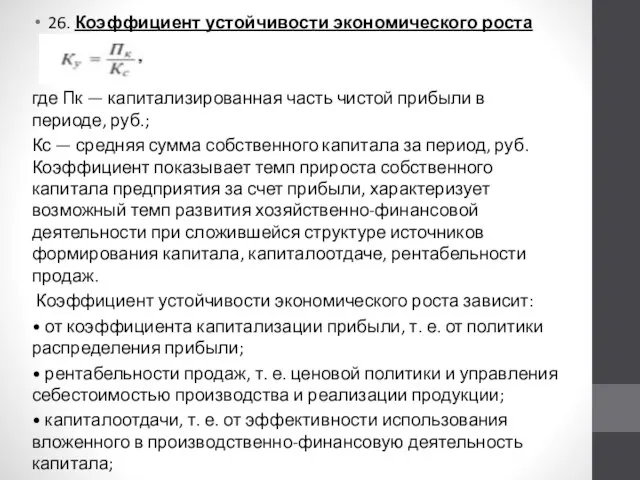

- 20. 26. Коэффициент устойчивости экономического роста где Пк — капитализированная часть чистой прибыли в периоде, руб.; Кс

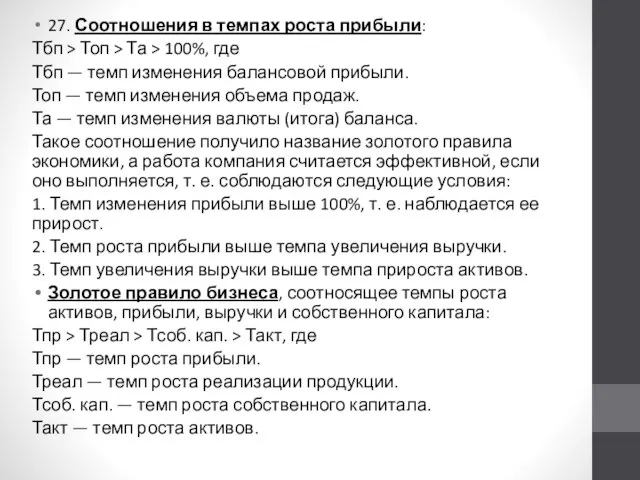

- 21. 27. Соотношения в темпах роста прибыли: Тбп > Топ > Та > 100%, где Тбп —

- 22. 28. Экономический эффект в результате ускорения оборачиваемости средств, вложенных в активы, выражается: • в относительном высвобождении

- 24. Скачать презентацию

10.1. Содержание, значение и задачи оценки финансового состояния предприятия

1. Финансовое

10.1. Содержание, значение и задачи оценки финансового состояния предприятия

1. Финансовое

3. Задачи оценки финансового состояния предприятия состоят в следующем:

• на

3. Задачи оценки финансового состояния предприятия состоят в следующем:

• на

4. Для внутренних пользователей, таких как специалисты, менеджеры, руководители данные анализа

4. Для внутренних пользователей, таких как специалисты, менеджеры, руководители данные анализа

5. Оценка финансового состояния предприятия проводится на основе материалов бухгалтерской финансовой

5. Оценка финансового состояния предприятия проводится на основе материалов бухгалтерской финансовой

7. Показатели, характеризующие имущественное положение предприятия:

• динамику общей суммы баланса предприятия,

7. Показатели, характеризующие имущественное положение предприятия:

• динамику общей суммы баланса предприятия,

9. Собственные оборотные средства — часть оборотных средств предприятия, сформированная за

9. Собственные оборотные средства — часть оборотных средств предприятия, сформированная за

11. Для оценки эффективности использования финансовых ресурсов при различном соотношении заемных

11. Для оценки эффективности использования финансовых ресурсов при различном соотношении заемных

12. Эффект финансового рычага (Эфр) — изменение рентабельности собственного капитала, получаемое

12. Эффект финансового рычага (Эфр) — изменение рентабельности собственного капитала, получаемое

14. Для оценки финансовой устойчивости предприятия используются абсолютные и относительные показатели.

14. Для оценки финансовой устойчивости предприятия используются абсолютные и относительные показатели.

Относительные показатели финансовой устойчивости (коэффициенты, широко распространенные в мировой и отечественной

Относительные показатели финансовой устойчивости (коэффициенты, широко распространенные в мировой и отечественной

15. Типы финансовой устойчивости.

1. Абсолютная устойчивость — состояние, при котором

15. Типы финансовой устойчивости.

1. Абсолютная устойчивость — состояние, при котором

16. Оптимизация структуры капитала может осуществляться на основе:

1) многовариантных расчетов

16. Оптимизация структуры капитала может осуществляться на основе:

1) многовариантных расчетов

17. Группы активов:

• внеоборотные активы;

• постоянная часть оборотных активов

17. Группы активов:

• внеоборотные активы;

• постоянная часть оборотных активов

19. Платежеспособность предприятия – способность предприятия погашать свои краткосрочные обязательства денежными

19. Платежеспособность предприятия – способность предприятия погашать свои краткосрочные обязательства денежными

21. Оценка платежеспособности предприятия базируется на изучении ликвидности баланса. Для этого

21. Оценка платежеспособности предприятия базируется на изучении ликвидности баланса. Для этого

22. Для оценки ликвидности широко используют относительные показатели, характеризующие качество структуры

22. Для оценки ликвидности широко используют относительные показатели, характеризующие качество структуры

23. Мероприятия, способствующие повышению платежеспособности предприятия:

• улучшение работы сбытовых служб,

23. Мероприятия, способствующие повышению платежеспособности предприятия:

• улучшение работы сбытовых служб,

25. Основные направления оценки деловой активности:

1. Оценка выполнения планов по основным

25. Основные направления оценки деловой активности:

1. Оценка выполнения планов по основным

26. Коэффициент устойчивости экономического роста

где Пк — капитализированная часть чистой прибыли

26. Коэффициент устойчивости экономического роста

где Пк — капитализированная часть чистой прибыли

27. Соотношения в темпах роста прибыли:

Тбп > Топ > Та >

27. Соотношения в темпах роста прибыли:

Тбп > Топ > Та >

28. Экономический эффект в результате ускорения оборачиваемости средств, вложенных в активы,

28. Экономический эффект в результате ускорения оборачиваемости средств, вложенных в активы,

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Корпоративная система мотивации труда

Корпоративная система мотивации труда Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15 Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Анатомия заработка риэлтора

Анатомия заработка риэлтора Торговля Криптовалютой

Торговля Криптовалютой Банковское кредитование (продолжение)

Банковское кредитование (продолжение) МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Транспорт. Обороты

Транспорт. Обороты СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Актуальные инвестиционные предложения

Актуальные инвестиционные предложения Бюджетування та контроль

Бюджетування та контроль Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Фонд социального страхования РФ

Фонд социального страхования РФ Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Финансовое мошенничество

Финансовое мошенничество