- Формы бухгалтерского учета

Содержание

- 2. Форма бухгалтерского учета – это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и

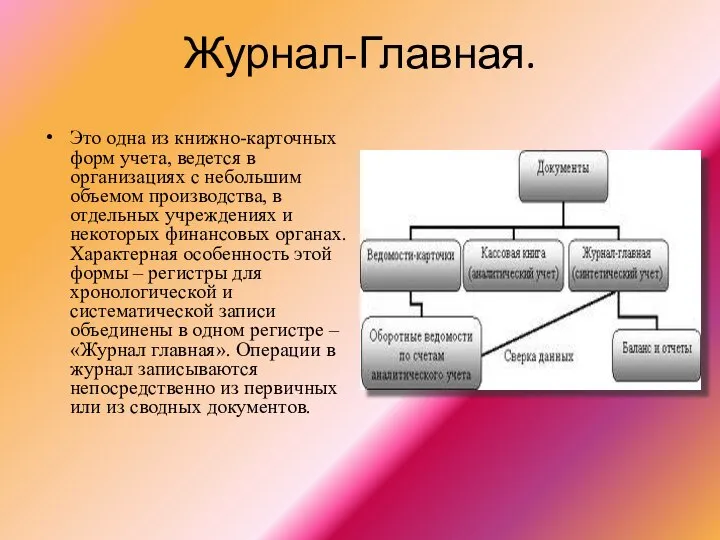

- 3. Журнал-Главная. Это одна из книжно-карточных форм учета, ведется в организациях с небольшим объемом производства, в отдельных

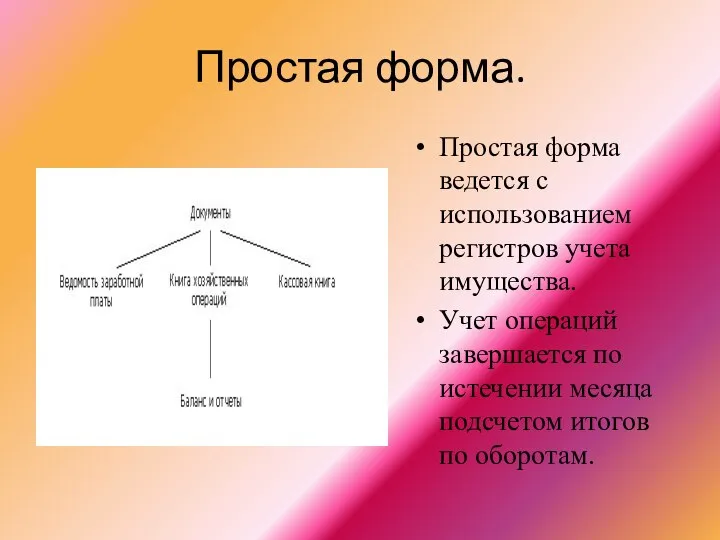

- 4. Простая форма. Простая форма ведется с использованием регистров учета имущества. Учет операций завершается по истечении месяца

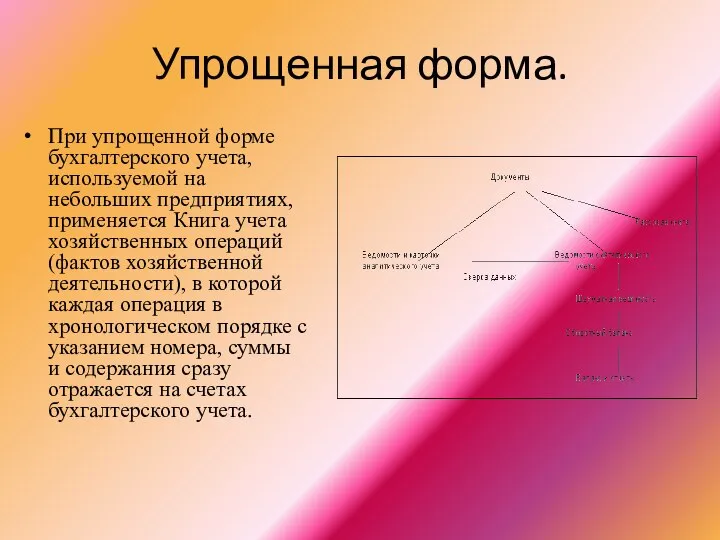

- 5. Упрощенная форма. При упрощенной форме бухгалтерского учета, используемой на небольших предприятиях, применяется Книга учета хозяйственных операций

- 6. Мемориально-ордерная форма. Форма учета, основанная на составлении мемориальных ордеров, которые в свою очередь составляются на основании

- 7. Журнально-ордерная форма. Журнально-ордерная форма получила свое название по основному регистру – журналу-ордеру. При данной форме учета

- 9. Скачать презентацию

Форма бухгалтерского учета – это совокупность учетных регистров для отражения

Форма бухгалтерского учета – это совокупность учетных регистров для отражения

Журнал-Главная.

Это одна из книжно-карточных форм учета, ведется в организациях с небольшим

Журнал-Главная.

Это одна из книжно-карточных форм учета, ведется в организациях с небольшим

Простая форма.

Простая форма ведется с использованием регистров учета имущества.

Учет операций завершается

Простая форма.

Простая форма ведется с использованием регистров учета имущества.

Учет операций завершается

Упрощенная форма.

При упрощенной форме бухгалтерского учета, используемой на небольших предприятиях, применяется

Упрощенная форма.

При упрощенной форме бухгалтерского учета, используемой на небольших предприятиях, применяется

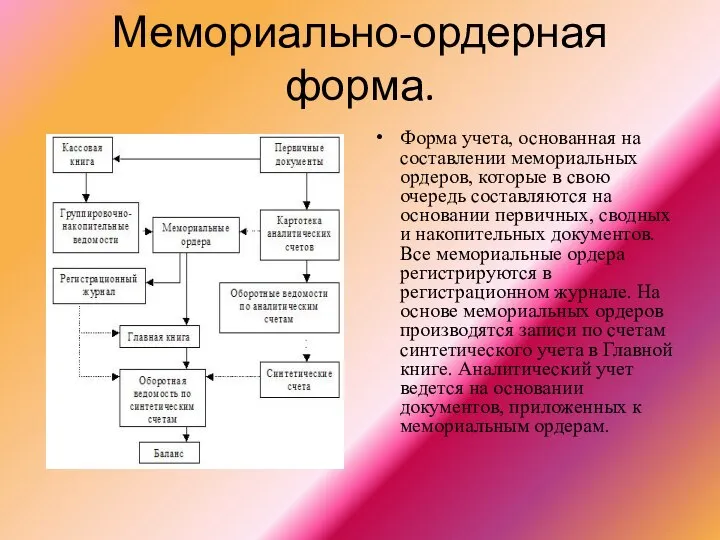

Мемориально-ордерная форма.

Форма учета, основанная на составлении мемориальных ордеров, которые в свою

Мемориально-ордерная форма.

Форма учета, основанная на составлении мемориальных ордеров, которые в свою

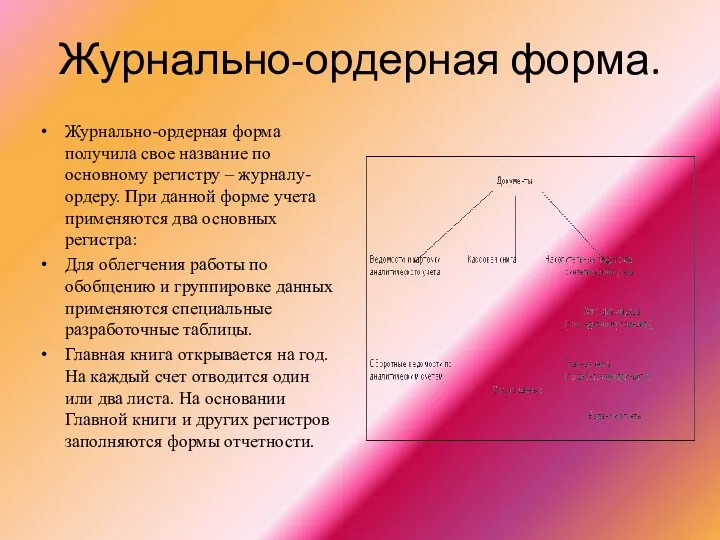

Журнально-ордерная форма.

Журнально-ордерная форма получила свое название по основному регистру – журналу-ордеру.

Журнально-ордерная форма.

Журнально-ордерная форма получила свое название по основному регистру – журналу-ордеру.

Управление бюджетом проекта

Управление бюджетом проекта Инвестиционная привлекательность облигаций на примере ПАО Сбербанк

Инвестиционная привлекательность облигаций на примере ПАО Сбербанк Интеллектуальная игра Маленький банкир

Интеллектуальная игра Маленький банкир Уровень жизни и прожиточный минимум

Уровень жизни и прожиточный минимум Как закрыть ипотеку в два раза быстрее

Как закрыть ипотеку в два раза быстрее Процесс оценки недвижимости

Процесс оценки недвижимости Бюджет для граждан юхновский район

Бюджет для граждан юхновский район Ценообразование в электронной торговле

Ценообразование в электронной торговле Анализ финансовых результатов

Анализ финансовых результатов UZ-DAEWOO FINANCE Специальные кредитные программы ЗАО Кредит Европа Банк

UZ-DAEWOO FINANCE Специальные кредитные программы ЗАО Кредит Европа Банк Правовые основы системы обязательного медицинского страхования

Правовые основы системы обязательного медицинского страхования Порядок обращения за страховой пенсии по старости

Порядок обращения за страховой пенсии по старости Управление финансовыми ресурсами с позиций рекомендаций органов внутреннего финансового контроля

Управление финансовыми ресурсами с позиций рекомендаций органов внутреннего финансового контроля Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Цена и себестоимость

Цена и себестоимость Методика расчета, оценка деятельности и проведение анализа показателей результативности деятельности таможенных органов

Методика расчета, оценка деятельности и проведение анализа показателей результативности деятельности таможенных органов ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Валютное регулирование и валютный контроль в Российской Федерации

Валютное регулирование и валютный контроль в Российской Федерации Сельскохозяйственная деятельность. Биологические активы

Сельскохозяйственная деятельность. Биологические активы История денег Польши

История денег Польши Программа смешанного страхования жизни Гармония жизни

Программа смешанного страхования жизни Гармония жизни Вінницьке регіональне управління Держмолодьжитла

Вінницьке регіональне управління Держмолодьжитла Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет

Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет Финансовый анализ компании ПАО Лукойл

Финансовый анализ компании ПАО Лукойл Организация управленческого учета в системе контроллинга (тема 3)

Организация управленческого учета в системе контроллинга (тема 3) Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Финансовые пирамиды

Финансовые пирамиды Разворотные свечи и свечные формации разворота

Разворотные свечи и свечные формации разворота