- Сельскохозяйственная деятельность. Биологические активы

Содержание

- 2. Биотрансформация Биотрансформация включает в себя процессы роста, вырождения, продуцирования и размножения, вследствие которых в биологическом активе

- 3. Критерии признания биологических активов или сельскохозяйственной продукции 1) данная организация контролирует этот актив в результате прошлых

- 4. Первоначальное признание биологических активов В момент первоначального признания и по состоянию на дату окончания каждого отчетного

- 5. Первоначальное признание сельскохозяйственной продукции Сельскохозяйственная продукция, полученная от биологических активов организации, должна оцениваться по справедливой стоимости

- 6. Отражение результата оценки по справедливой стоимости Прибыль или убыток, возникающие при первоначальном признании биологического актива по

- 7. Классификация биологических активов в отчётности Для отражения информации в отчетности компании биологические активы могут быть классифицированы

- 8. Либо возможна следующая классификация: биологические активы, достигшие состояния зрелости: биологические активы, не достигшие состояния зрелости.

- 10. Скачать презентацию

Биотрансформация

Биотрансформация включает в себя процессы роста, вырождения, продуцирования и размножения, вследствие

Биотрансформация

Биотрансформация включает в себя процессы роста, вырождения, продуцирования и размножения, вследствие

Критерии признания биологических активов или сельскохозяйственной продукции

1) данная организация контролирует этот

Критерии признания биологических активов или сельскохозяйственной продукции

1) данная организация контролирует этот

Первоначальное признание биологических активов

В момент первоначального признания и по состоянию на

Первоначальное признание биологических активов

В момент первоначального признания и по состоянию на

Первоначальное признание сельскохозяйственной продукции

Сельскохозяйственная продукция, полученная от биологических активов организации, должна

Первоначальное признание сельскохозяйственной продукции

Сельскохозяйственная продукция, полученная от биологических активов организации, должна

Отражение результата оценки по справедливой стоимости

Прибыль или убыток, возникающие при первоначальном

Отражение результата оценки по справедливой стоимости

Прибыль или убыток, возникающие при первоначальном

Классификация биологических активов в отчётности

Для отражения информации в отчетности компании биологические

Классификация биологических активов в отчётности

Для отражения информации в отчетности компании биологические

Либо возможна следующая классификация:

биологические активы, достигшие состояния зрелости:

биологические активы, не достигшие

Либо возможна следующая классификация:

биологические активы, достигшие состояния зрелости:

биологические активы, не достигшие

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Финансовые пирамиды 1990-х: причины и последствия

Финансовые пирамиды 1990-х: причины и последствия Деньги. виды денег

Деньги. виды денег Учет основных средств

Учет основных средств Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики

Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики Развитие национальной платежной системы

Развитие национальной платежной системы Making banking accessible for Pakistan

Making banking accessible for Pakistan Природа форм и видов денег

Природа форм и видов денег Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1)

Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1) Исследование рынка фитнес услуг

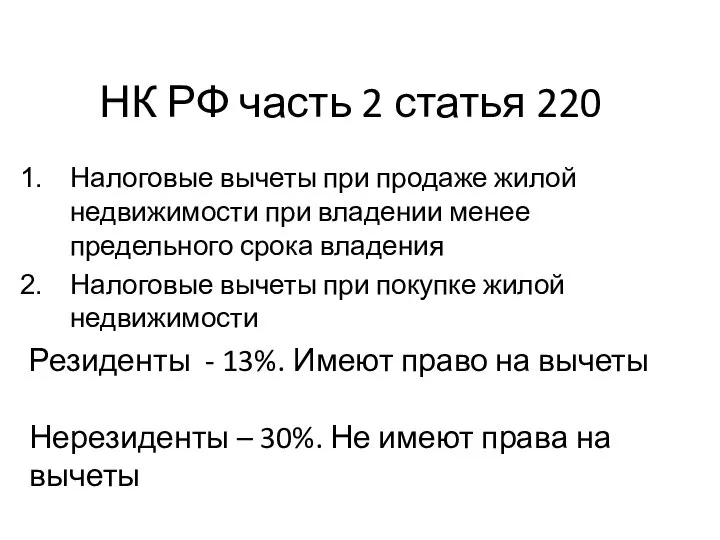

Исследование рынка фитнес услуг НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Модели продолжения тенденции

Модели продолжения тенденции Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов

Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Звіт з виробничої технологічної практики

Звіт з виробничої технологічної практики Ризик-менеджмент у банку

Ризик-менеджмент у банку Изменения в экзаменационной модели ГИА. Банковские услуги

Изменения в экзаменационной модели ГИА. Банковские услуги Банковская система РФ

Банковская система РФ Что такое налоги и почему их надо платить

Что такое налоги и почему их надо платить Создание условий для формирования основ финансовой грамотности в детском саду

Создание условий для формирования основ финансовой грамотности в детском саду Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета ЗП для коммерческих организаций

ЗП для коммерческих организаций HFT стратегии, фронтранинг на быстром рынке

HFT стратегии, фронтранинг на быстром рынке Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3)

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3) Статистика материальных оборотных ресурсов

Статистика материальных оборотных ресурсов