- Характеристика основных форм безналичных расчетов в РФ и особенности их реализации

Содержание

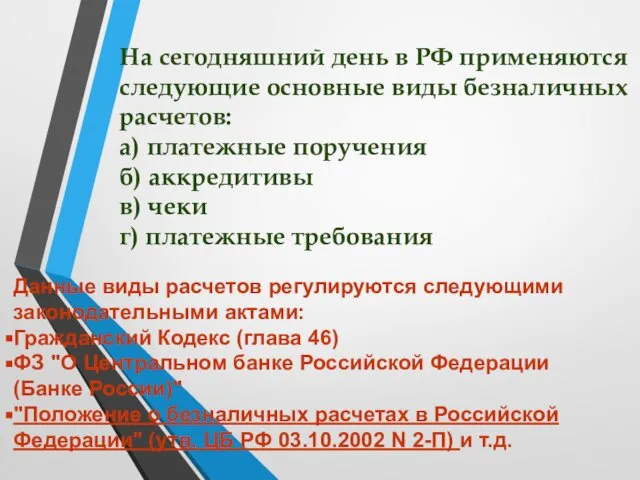

- 2. На сегодняшний день в РФ применяются следующие основные виды безналичных расчетов: а) платежные поручения б) аккредитивы

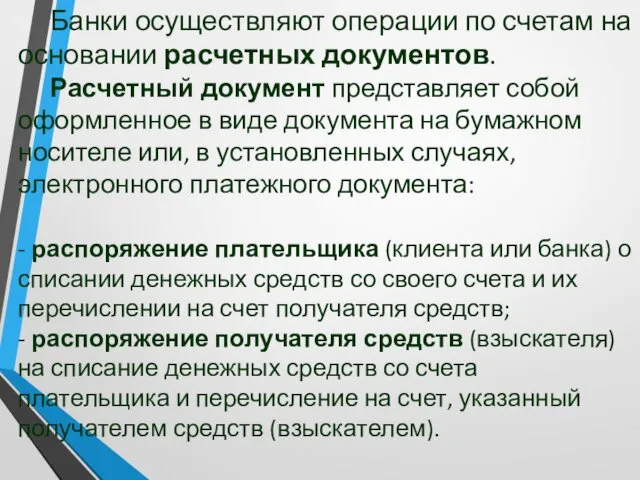

- 3. Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде

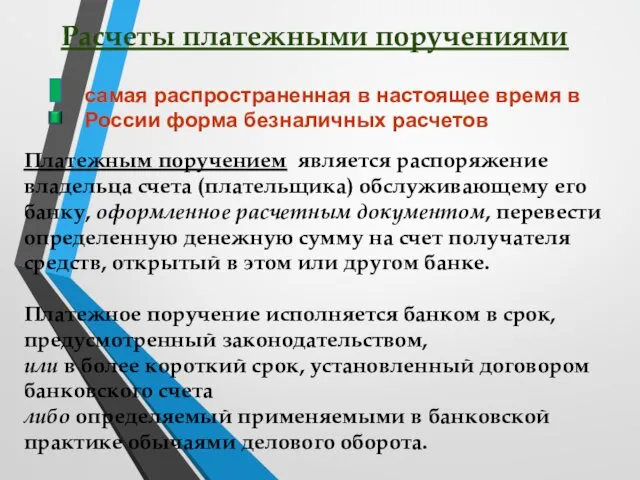

- 4. Расчеты платежными поручениями самая распространенная в настоящее время в России форма безналичных расчетов Платежным поручением является

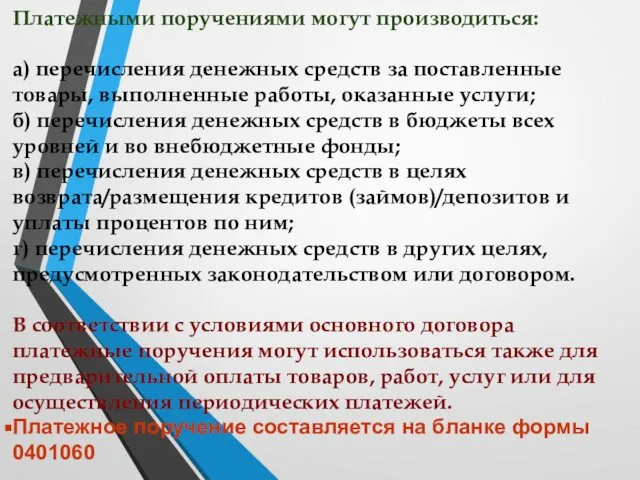

- 5. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б)

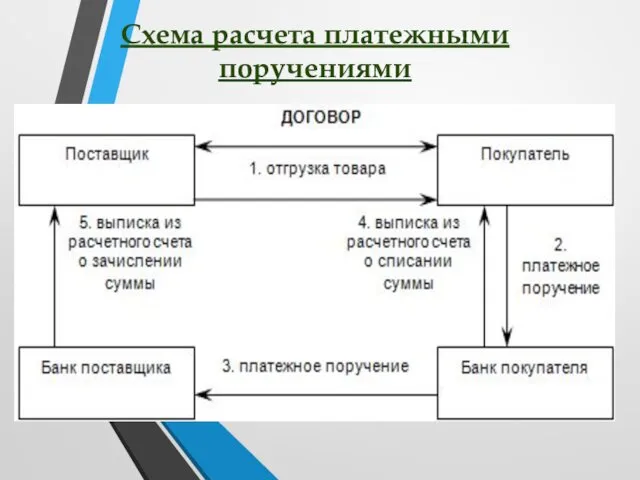

- 6. Схема расчета платежными поручениями

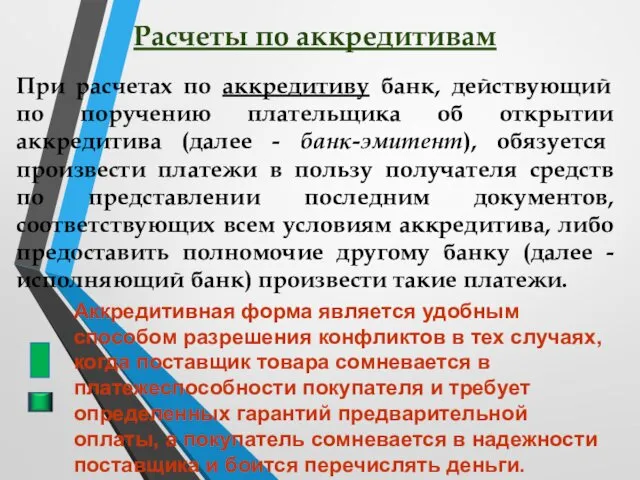

- 7. Расчеты по аккредитивам При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее

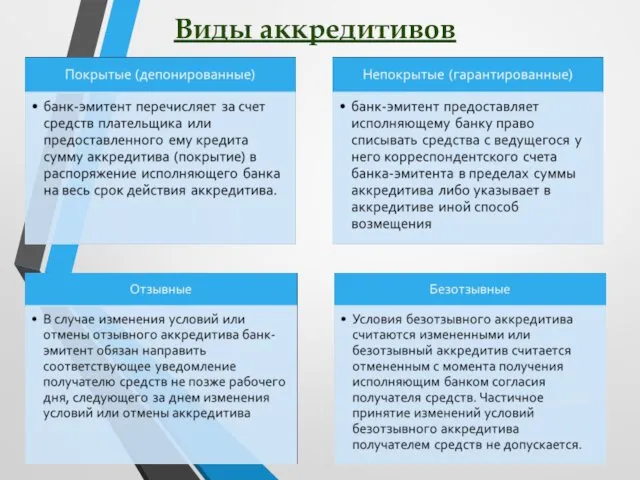

- 8. Виды аккредитивов

- 9. Схема расчетов по аккредитиву

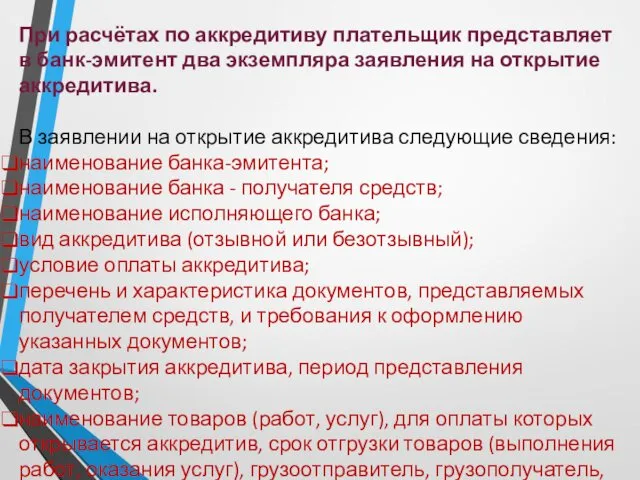

- 10. При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на открытие аккредитива. В заявлении

- 11. Расчеты чеками Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж

- 12. Согласно ГК РФ чек должен содержать: 1) наименование "чек", включенное в текст документа; 2) поручение плательщику

- 13. Схема расчетов чеками

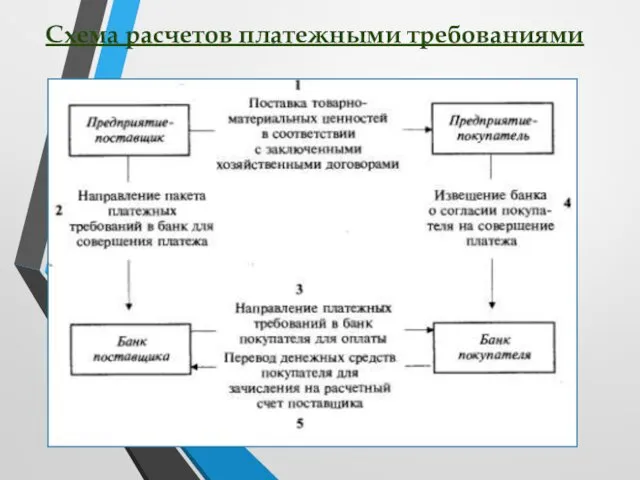

- 14. Расчеты платежными требованиями Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору

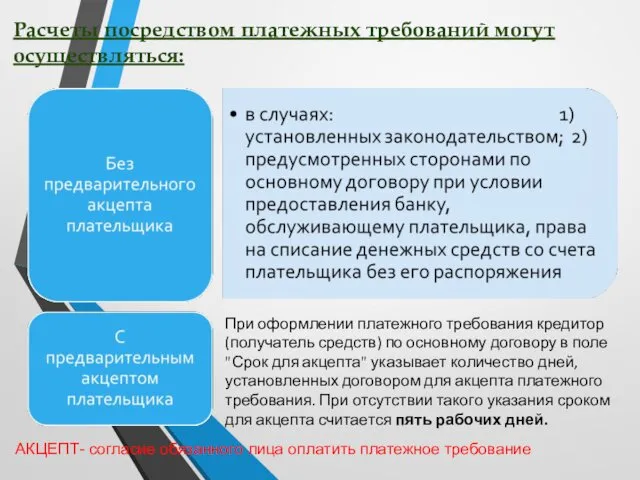

- 15. Расчеты посредством платежных требований могут осуществляться: АКЦЕПТ- согласие обязанного лица оплатить платежное требование При оформлении платежного

- 16. Схема расчетов платежными требованиями

- 18. Широкое распространение приобрела также вексельная форма расчетов Вексель – письменное безусловное денежное долговое обязательство, составленное в

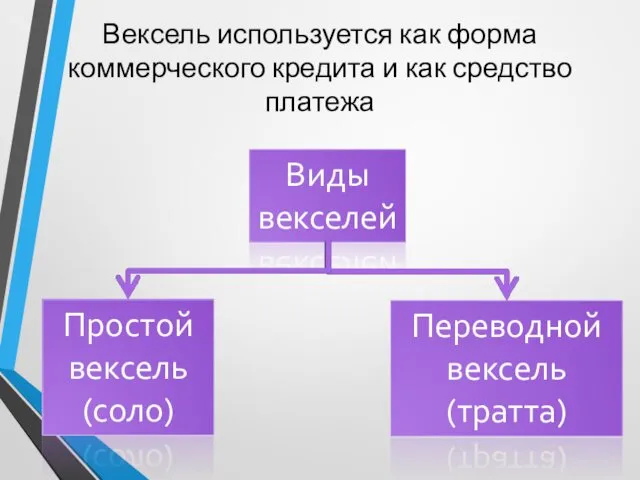

- 19. Вексель используется как форма коммерческого кредита и как средство платежа Виды векселей Переводной вексель (тратта) Простой

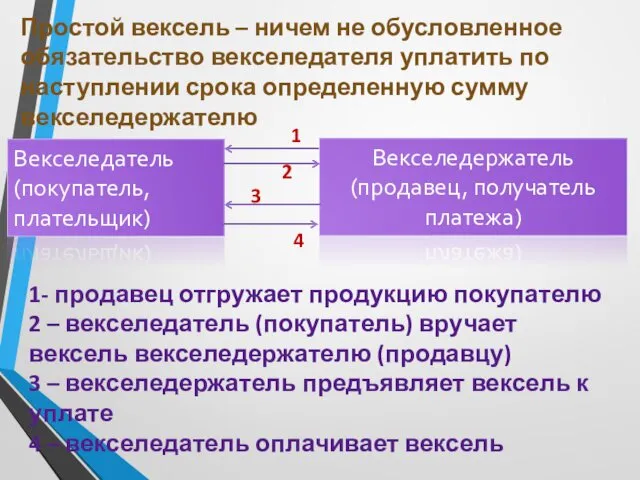

- 20. Простой вексель – ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю Векселедатель

- 22. Скачать презентацию

На сегодняшний день в РФ применяются следующие основные виды безналичных расчетов:

а)

На сегодняшний день в РФ применяются следующие основные виды безналичных расчетов:

а)

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет

Расчеты платежными поручениями

самая распространенная в настоящее время в России форма безналичных

Расчеты платежными поручениями

самая распространенная в настоящее время в России форма безналичных

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные

Схема расчета платежными поручениями

Схема расчета платежными поручениями

Расчеты по аккредитивам

При расчетах по аккредитиву банк, действующий по поручению плательщика

Расчеты по аккредитивам

При расчетах по аккредитиву банк, действующий по поручению плательщика

Виды аккредитивов

Виды аккредитивов

Схема расчетов по аккредитиву

Схема расчетов по аккредитиву

При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления

При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления

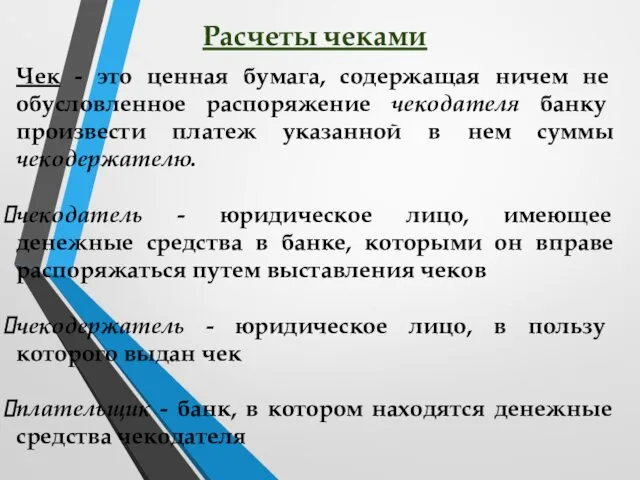

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

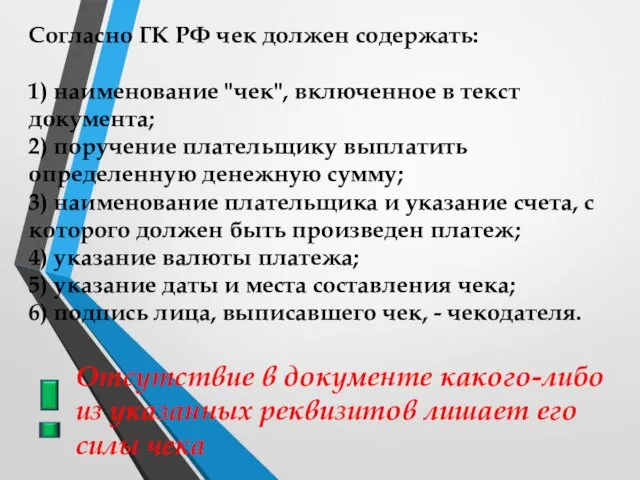

Согласно ГК РФ чек должен содержать:

1) наименование "чек", включенное в текст

Согласно ГК РФ чек должен содержать:

1) наименование "чек", включенное в текст

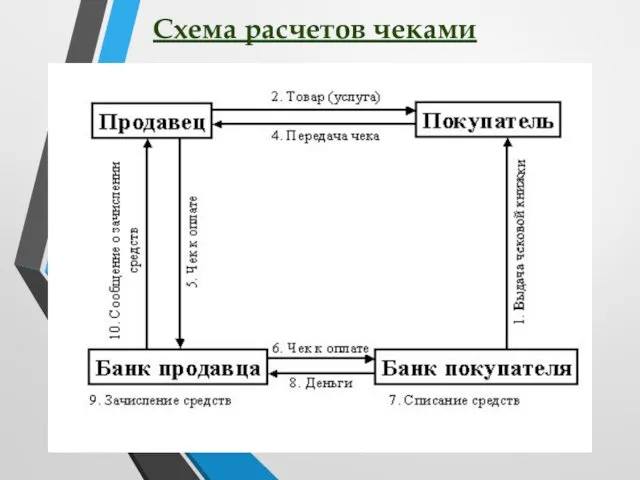

Схема расчетов чеками

Схема расчетов чеками

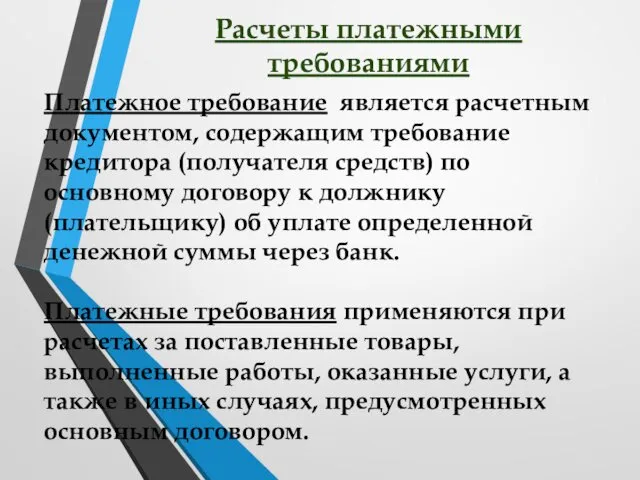

Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора (получателя

Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора (получателя

Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное

Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное

Схема расчетов платежными требованиями

Схема расчетов платежными требованиями

Широкое распространение приобрела также вексельная форма расчетов

Вексель – письменное безусловное денежное

Широкое распространение приобрела также вексельная форма расчетов

Вексель – письменное безусловное денежное

Вексель используется как форма коммерческого кредита и как средство платежа

Виды векселей

Переводной

Вексель используется как форма коммерческого кредита и как средство платежа

Виды векселей

Переводной

Простой вексель – ничем не обусловленное обязательство векселедателя уплатить по наступлении

Простой вексель – ничем не обусловленное обязательство векселедателя уплатить по наступлении

Схема взаимодействия № 1 - Торговая точка партнера

Схема взаимодействия № 1 - Торговая точка партнера Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества

Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества Сравнительный подход

Сравнительный подход Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Система государственных пособий

Система государственных пособий Бюджетная политика

Бюджетная политика Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Світова валютна система

Світова валютна система 1C:ERP Управление предприятия

1C:ERP Управление предприятия Ресурсы коммерческого банка

Ресурсы коммерческого банка Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Оценка и калькуляция

Оценка и калькуляция Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Функции денежной единицы

Функции денежной единицы Evaluarea unui bun imobil comercial din orașul Hînceșt

Evaluarea unui bun imobil comercial din orașul Hînceșt Стимулирование занятости

Стимулирование занятости Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом