- Күрделі қаржының есебі

Содержание

- 2. Түрлері және есептелетін объектілер бойынша барлық жұмсалған күрделі қаржыны уақытында, толық және дұрыс есепте көрсету; Күрделі

- 3. Есепте күрделі қаржы мыналарға жіктеледі: Өндірістік құрылымның бағыты бойынша; Технологиялық құрылымы бойынша; Бағыты бойынша; Халық шаруашылығының

- 4. Негізгі қорларды толықтыруға және жаңартуға кеткен шығындар болып табылады. Күрделі қаржы

- 5. Материалдық шығындар есебі Тапсырыс беруші материалды есебін мердігерлік құрылыс ұйымы сияқты 1350 « Өзге қорлар» шотында

- 6. Күрделі қаржы есебі 2930 «Аяқталмаған құрылыс» шоты бойынша № 18 «Субшоттар бойынша күрделі қаржы шығындарының есебі»

- 7. Негізгі құралдардың бастапқы құнын өсіретін құрылысы аяқталған ғимараттар мен құрылыс- жайлардың, орнатылған құрылғылары мен аяқталған жұмыстардың

- 9. Скачать презентацию

Түрлері және есептелетін объектілер бойынша барлық жұмсалған күрделі қаржыны уақытында, толық

Түрлері және есептелетін объектілер бойынша барлық жұмсалған күрделі қаржыны уақытында, толық

Есепте күрделі қаржы мыналарға жіктеледі:

Өндірістік құрылымның бағыты бойынша;

Технологиялық құрылымы бойынша;

Бағыты бойынша;

Халық

Есепте күрделі қаржы мыналарға жіктеледі:

Өндірістік құрылымның бағыты бойынша;

Технологиялық құрылымы бойынша;

Бағыты бойынша;

Халық

Негізгі қорларды толықтыруға және жаңартуға кеткен шығындар болып табылады.

Күрделі қаржы

Негізгі қорларды толықтыруға және жаңартуға кеткен шығындар болып табылады.

Күрделі қаржы

Материалдық шығындар есебі

Тапсырыс беруші материалды есебін мердігерлік құрылыс ұйымы сияқты 1350

Материалдық шығындар есебі

Тапсырыс беруші материалды есебін мердігерлік құрылыс ұйымы сияқты 1350

Күрделі қаржы есебі 2930 «Аяқталмаған құрылыс» шоты бойынша № 18 «Субшоттар

Күрделі қаржы есебі 2930 «Аяқталмаған құрылыс» шоты бойынша № 18 «Субшоттар

Негізгі құралдардың бастапқы құнын өсіретін құрылысы аяқталған ғимараттар мен құрылыс- жайлардың,

Негізгі құралдардың бастапқы құнын өсіретін құрылысы аяқталған ғимараттар мен құрылыс- жайлардың,

Источники финансирования бизнеса

Источники финансирования бизнеса Принципы кредитования, значение их соблюдения в кредитном процессе КД

Принципы кредитования, значение их соблюдения в кредитном процессе КД Структура страхового портфеля 2015

Структура страхового портфеля 2015 Аудит материальных запасов

Аудит материальных запасов Учет краткосрочных активов и анализ ликвидности баланса

Учет краткосрочных активов и анализ ликвидности баланса Отчет об исполнении бюджета Малышевского городского округа за 2017 год

Отчет об исполнении бюджета Малышевского городского округа за 2017 год Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН)

Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН) Создание системы управления финансовым состоянием организации

Создание системы управления финансовым состоянием организации Основные понятия теории бухгалтерского учета

Основные понятия теории бухгалтерского учета Ренессанс кредит

Ренессанс кредит Деньги и мораль

Деньги и мораль Тарифы. Как подобрать тариф клиенту

Тарифы. Как подобрать тариф клиенту Модель Non-Dealing Desk (NDD)

Модель Non-Dealing Desk (NDD) АО НАСКО - крупнейшая страховая компания Поволжья

АО НАСКО - крупнейшая страховая компания Поволжья Валютный курс

Валютный курс Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций

Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций Участники квеста Задай Финансам

Участники квеста Задай Финансам Повышение прибыли и рентабельности строительных организаций (на примере ООО Югтрансстрой

Повышение прибыли и рентабельности строительных организаций (на примере ООО Югтрансстрой Банковское регулирование и банковский надзор. Лекция 12

Банковское регулирование и банковский надзор. Лекция 12 Государственные внебюджетные фонды

Государственные внебюджетные фонды Этапы развития мировой валютной системы

Этапы развития мировой валютной системы Податки в Італії

Податки в Італії Проблемы разработки и использования МСА

Проблемы разработки и использования МСА Товар и деньги

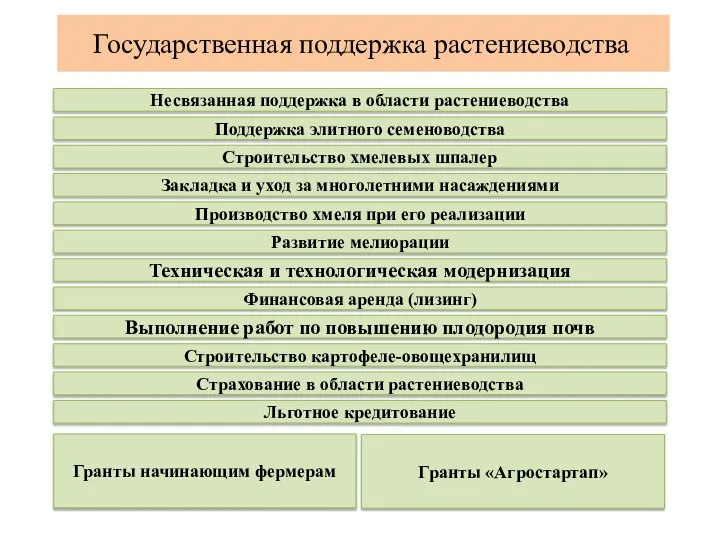

Товар и деньги Государственная поддержка растениеводства

Государственная поддержка растениеводства 货币银行学

货币银行学 Прямые и косвенные налоги

Прямые и косвенные налоги Публичные и непубличные акционерные общества

Публичные и непубличные акционерные общества