- Проблемы разработки и использования МСА

Содержание

- 2. Вопросы: Понятие и назначение МСА. Роль и значение МСА Создание и распространение МСА. Роль МФБ в

- 3. Вопрос 1 Понятие и назначение МСА Роль и значение МСА для развития аудиторской деятельности в России

- 4. Международные стандарты аудита представляют собой справочник для профессиональных аудиторов, содержащий единые требования к методике и порядку

- 5. - унификация в проведении аудита, обзорных проверок, других заданий по обеспечению уверенности и оказании сопутствующих аудиту

- 6. Назначение МСА Международные стандарты аудита

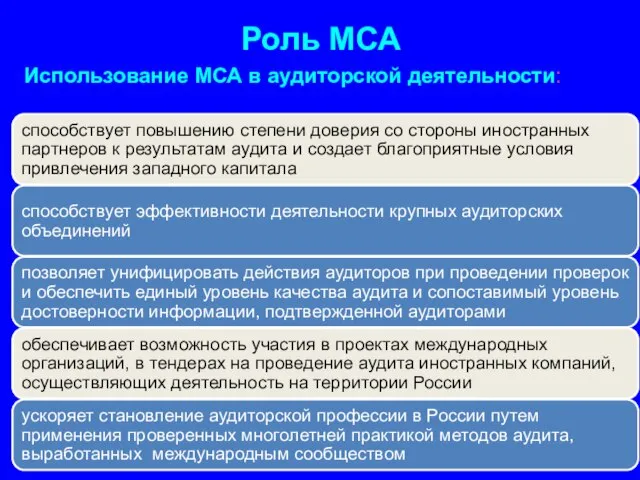

- 7. Роль МСА Использование МСА в аудиторской деятельности:

- 8. ВОПРОС 2 Создание и распространение МСА Роль МФБ в разработке МСА

- 9. IFAC – International federation of accountants Международная федерация бухгалтеров (МФБ) создана в 1977 г. В ее

- 10. МСАГС - МСА государственного сектора МСО - Международные стандарты образования МС заданий по обеспечению уверенности Международные

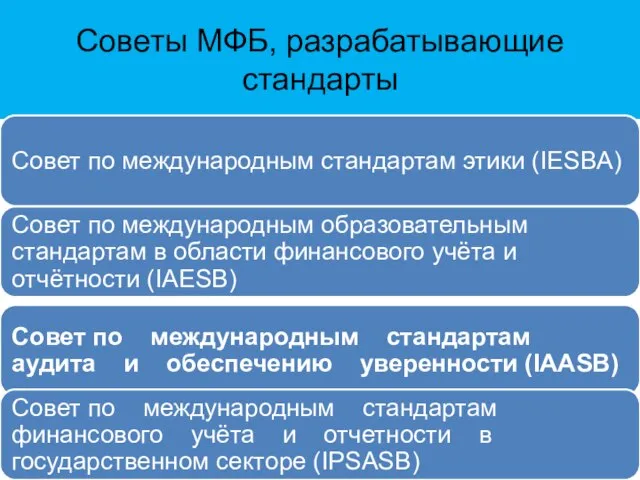

- 11. Советы МФБ, разрабатывающие стандарты

- 12. Создание и распространение МСА Разработкой и опубликованием аудиторских стандартов по подтверждению достоверности информации и сопутствующих услуг

- 13. Вопрос 3 Порядок использования МСА

- 14. Статус МСА В каждой стране аудит регулируется местными нормативными актами. Это могут быть законы, положения, разрабатываемые

- 15. Варианты использования МСА Обязательны для применения Рекомендательный характер если принимаются полностью к использованию (Кипр, Фиджи) качестве

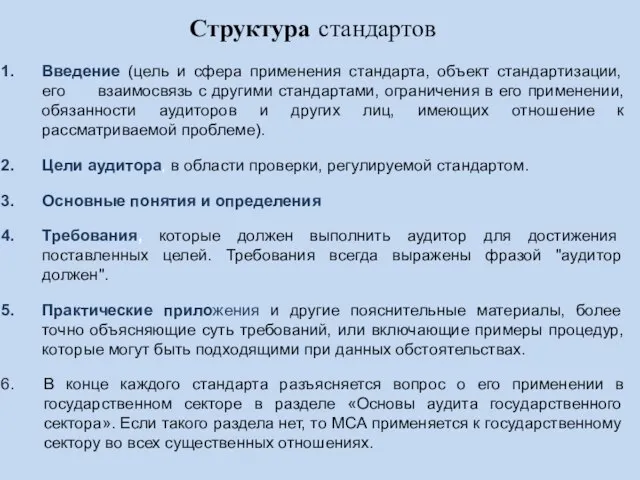

- 16. Структура стандартов Введение (цель и сфера применения стандарта, объект стандартизации, его взаимосвязь с другими стандартами, ограничения

- 17. Вопрос 4 Классификация МСА Перечень международных стандартов аудита

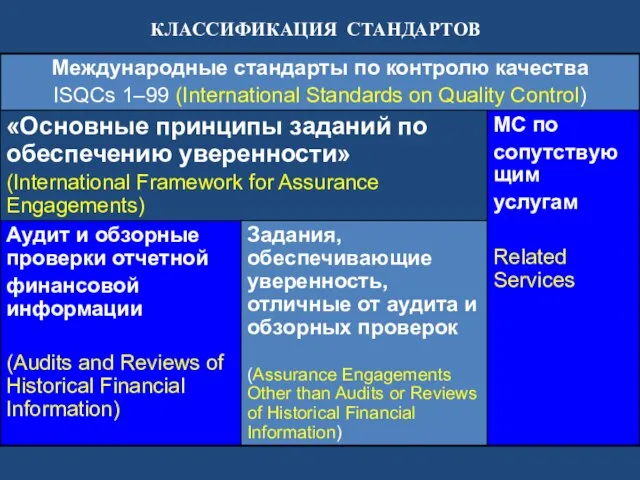

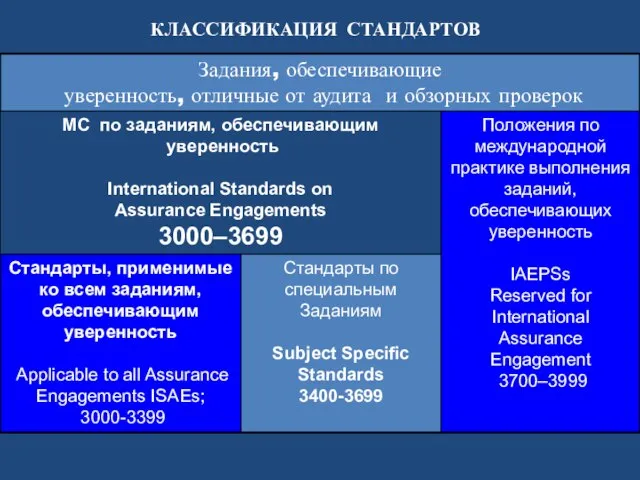

- 18. КЛАССИФИКАЦИЯ СТАНДАРТОВ

- 20. КЛАССИФИКАЦИЯ СТАНДАРТОВ

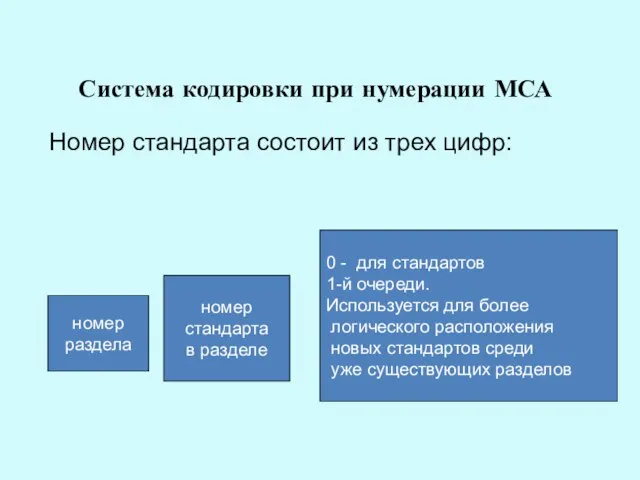

- 22. Система кодировки при нумерации МСА Номер стандарта состоит из трех цифр: номер раздела номер стандарта в

- 23. Структура МСА

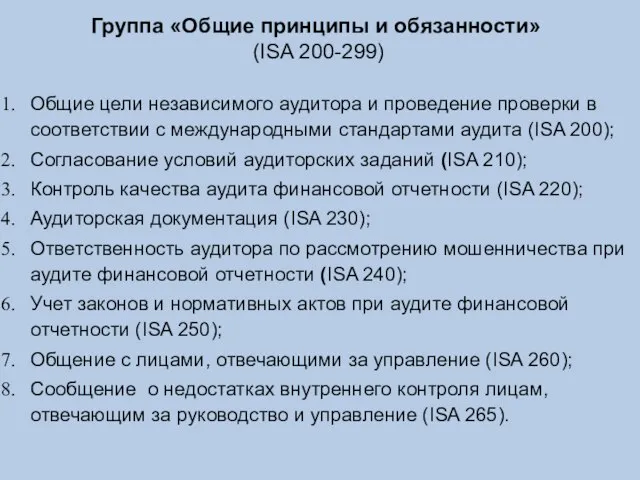

- 24. Группа «Общие принципы и обязанности» (ISA 200-299) Общие цели независимого аудитора и проведение проверки в соответствии

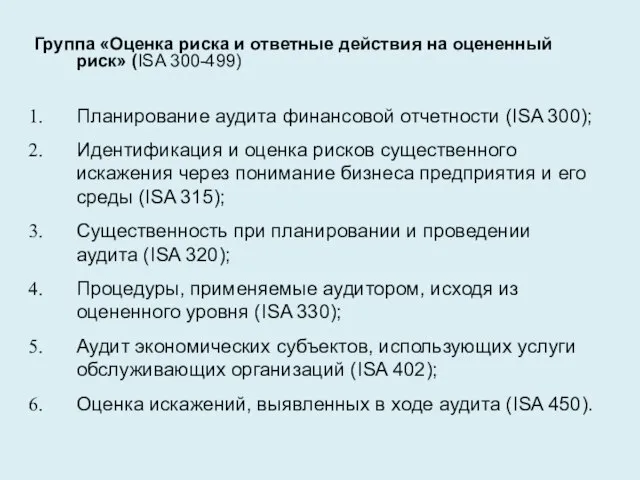

- 25. Группа «Оценка риска и ответные действия на оцененный риск» (ISA 300-499) Планирование аудита финансовой отчетности (ISA

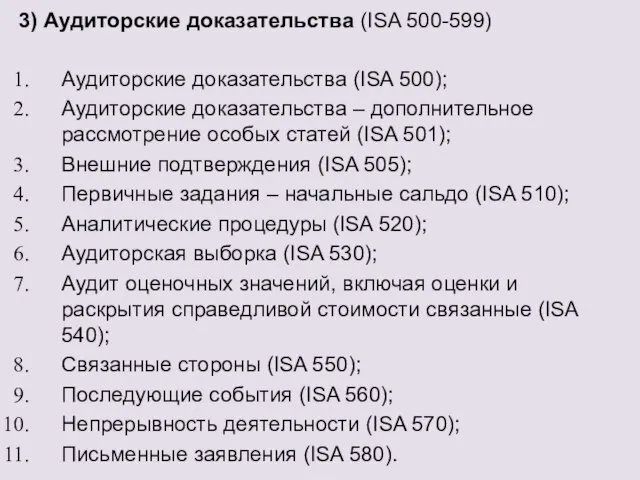

- 26. 3) Аудиторские доказательства (ISA 500-599) Аудиторские доказательства (ISA 500); Аудиторские доказательства – дополнительное рассмотрение особых статей

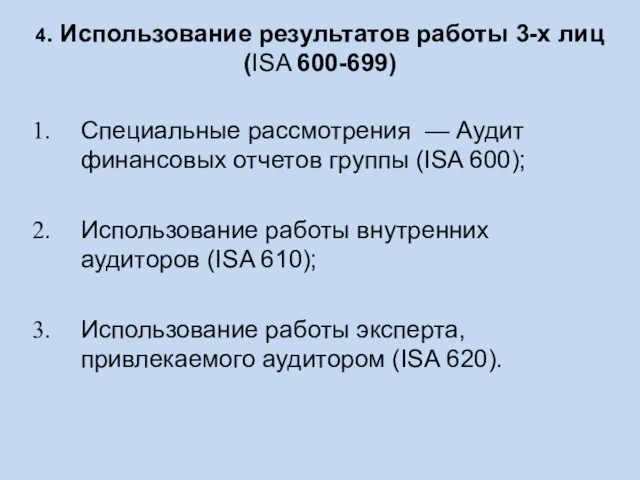

- 27. 4. Использование результатов работы 3-х лиц (ISA 600-699) Специальные рассмотрения — Аудит финансовых отчетов группы (ISA

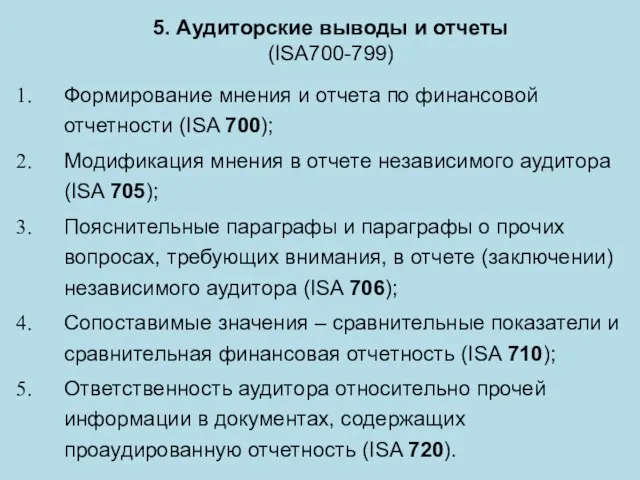

- 28. 5. Аудиторские выводы и отчеты (ISA700-799) Формирование мнения и отчета по финансовой отчетности (ISA 700); Модификация

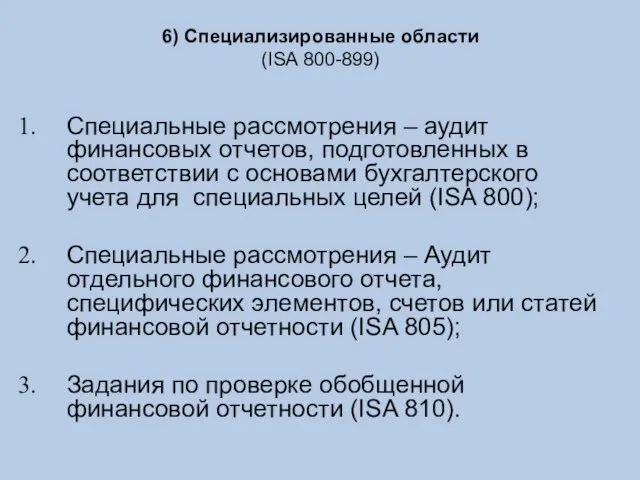

- 29. 6) Специализированные области (ISA 800-899) Специальные рассмотрения – аудит финансовых отчетов, подготовленных в соответствии с основами

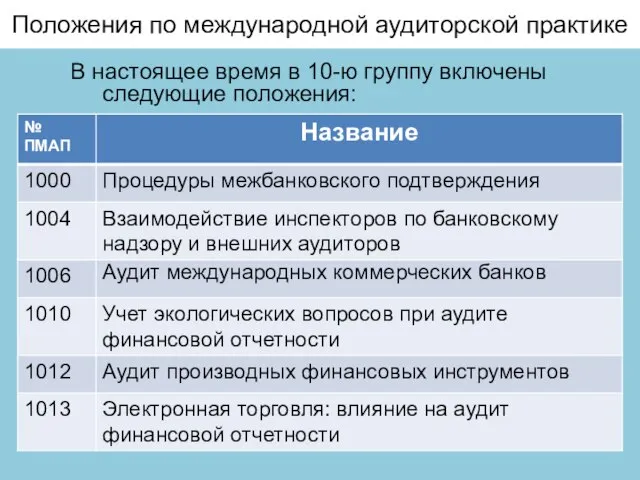

- 30. Положения по международной аудиторской практике В настоящее время в 10-ю группу включены следующие положения:

- 31. Вопрос 5 Концептуальная основа МСА FRAMEWORK Предваряет комплект стандартов, относящихся к заданиям по обеспечению уверенности, документ,

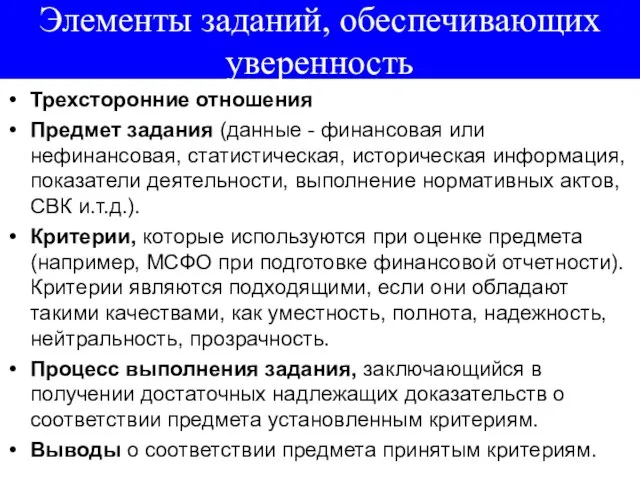

- 32. Элементы заданий, обеспечивающих уверенность Трехсторонние отношения Предмет задания (данные - финансовая или нефинансовая, статистическая, историческая информация,

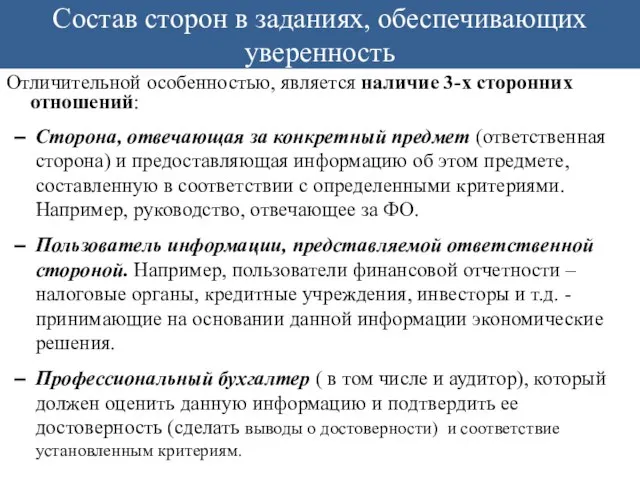

- 33. Состав сторон в заданиях, обеспечивающих уверенность Отличительной особенностью, является наличие 3-х сторонних отношений: Сторона, отвечающая за

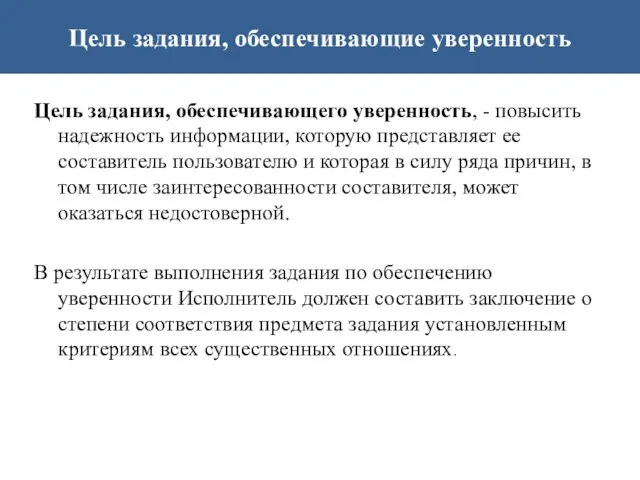

- 34. Цель задания, обеспечивающие уверенность Цель задания, обеспечивающего уверенность, - повысить надежность информации, которую представляет ее составитель

- 35. Понятие уверенности Под уверенностью понимается убежденность аудитора в достоверности оцениваемой им информации, которая подготовлена одной стороной

- 36. Виды рисков Риск задания, обеспечивающего уверенность, - это вероятность того, что аудитор выразит неверное мнение о

- 37. Виды заданий, обеспечивающих уверенность: Задания, обеспечивающие разумный уровень уверенности и задания, обеспечивающие ограниченную уверенность. Цель задания,

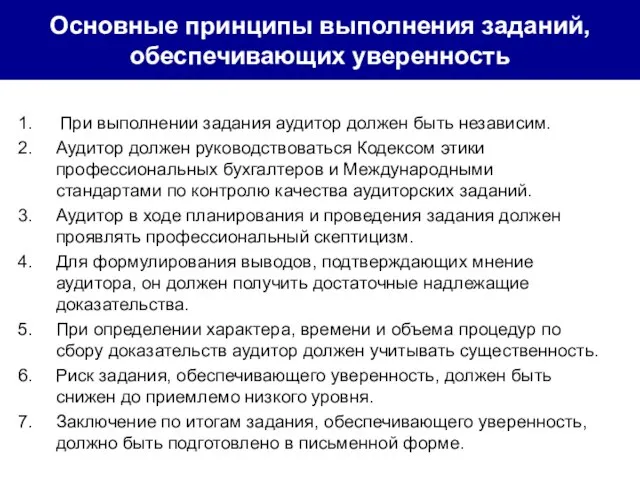

- 38. Основные принципы выполнения заданий, обеспечивающих уверенность Аудитор может принять задание, если: a. в его ходе будут

- 39. Основные принципы выполнения заданий, обеспечивающих уверенность При выполнении задания аудитор должен быть независим. Аудитор должен руководствоваться

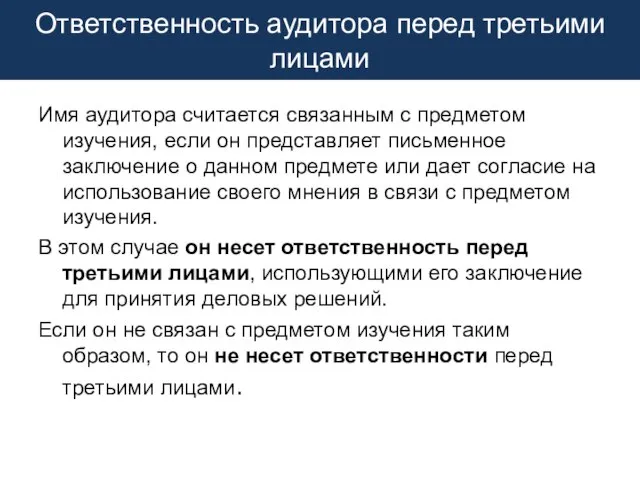

- 40. Ответственность аудитора перед третьими лицами Имя аудитора считается связанным с предметом изучения, если он представляет письменное

- 42. Скачать презентацию

Вопросы:

Понятие и назначение МСА. Роль и значение МСА

Создание и распространение МСА.

Вопросы:

Понятие и назначение МСА. Роль и значение МСА

Создание и распространение МСА.

Вопрос 1

Понятие и назначение МСА

Роль и значение МСА для развития

Вопрос 1

Понятие и назначение МСА

Роль и значение МСА для развития

Международные стандарты аудита представляют собой справочник для профессиональных аудиторов, содержащий единые

Международные стандарты аудита представляют собой справочник для профессиональных аудиторов, содержащий единые

- унификация в проведении аудита, обзорных проверок, других заданий по обеспечению

- унификация в проведении аудита, обзорных проверок, других заданий по обеспечению

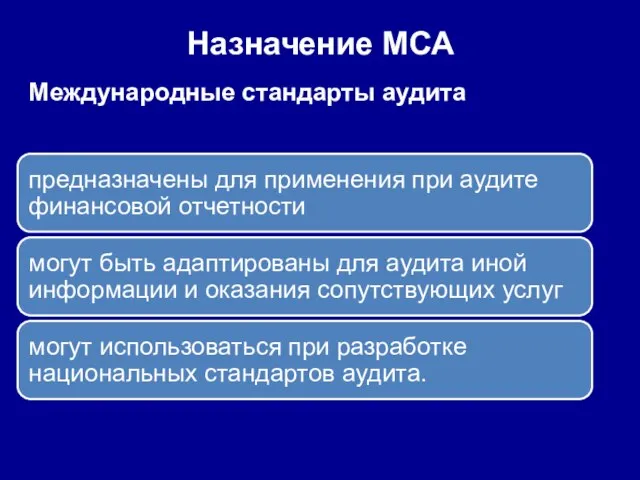

Назначение МСА

Международные стандарты аудита

Назначение МСА

Международные стандарты аудита

Роль МСА

Использование МСА в аудиторской деятельности:

Роль МСА

Использование МСА в аудиторской деятельности:

ВОПРОС 2

Создание и распространение МСА

Роль МФБ в разработке МСА

ВОПРОС 2

Создание и распространение МСА

Роль МФБ в разработке МСА

IFAC – International federation of accountants

Международная федерация бухгалтеров (МФБ) создана

IFAC – International federation of accountants

Международная федерация бухгалтеров (МФБ) создана

МСАГС - МСА

государственного сектора

МСО - Международные

стандарты образования

МС

МСАГС - МСА

государственного сектора

МСО - Международные

стандарты образования

МС

Советы МФБ, разрабатывающие стандарты

Советы МФБ, разрабатывающие стандарты

Создание и распространение МСА

Разработкой и опубликованием аудиторских стандартов по подтверждению достоверности

Создание и распространение МСА

Разработкой и опубликованием аудиторских стандартов по подтверждению достоверности

Вопрос 3

Порядок использования МСА

Вопрос 3

Порядок использования МСА

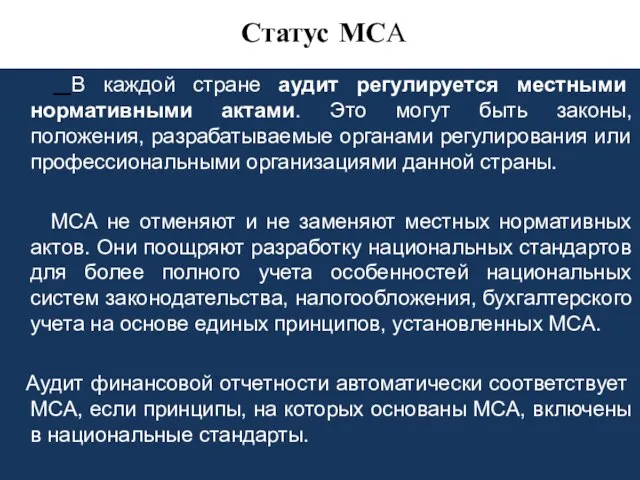

Статус МСА

В каждой стране аудит регулируется местными нормативными актами. Это

Статус МСА

В каждой стране аудит регулируется местными нормативными актами. Это

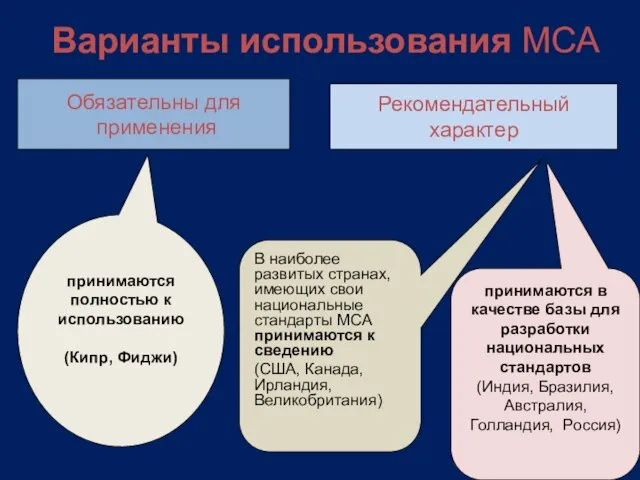

Варианты использования МСА

Обязательны для

применения

Рекомендательный

характер

если принимаются полностью к использованию

(Кипр,

Варианты использования МСА

Обязательны для

применения

Рекомендательный

характер

если принимаются полностью к использованию

(Кипр,

Структура стандартов

Введение (цель и сфера применения стандарта, объект стандартизации, его взаимосвязь

Структура стандартов

Введение (цель и сфера применения стандарта, объект стандартизации, его взаимосвязь

Вопрос 4

Классификация МСА

Перечень международных стандартов аудита

Вопрос 4

Классификация МСА

Перечень международных стандартов аудита

КЛАССИФИКАЦИЯ СТАНДАРТОВ

КЛАССИФИКАЦИЯ СТАНДАРТОВ

КЛАССИФИКАЦИЯ СТАНДАРТОВ

КЛАССИФИКАЦИЯ СТАНДАРТОВ

Система кодировки при нумерации МСА

Номер стандарта состоит из трех цифр:

номер

Система кодировки при нумерации МСА

Номер стандарта состоит из трех цифр:

номер

Структура МСА

Структура МСА

Группа «Общие принципы и обязанности»

(ISA 200-299)

Общие цели независимого аудитора и

Группа «Общие принципы и обязанности»

(ISA 200-299)

Общие цели независимого аудитора и

Группа «Оценка риска и ответные действия на оцененный риск» (ISA 300-499)

Планирование

Группа «Оценка риска и ответные действия на оцененный риск» (ISA 300-499)

Планирование

3) Аудиторские доказательства (ISA 500-599)

Аудиторские доказательства (ISA 500);

Аудиторские доказательства

3) Аудиторские доказательства (ISA 500-599)

Аудиторские доказательства (ISA 500);

Аудиторские доказательства

4. Использование результатов работы 3-х лиц

(ISA 600-699)

Специальные рассмотрения — Аудит

4. Использование результатов работы 3-х лиц

(ISA 600-699)

Специальные рассмотрения — Аудит

5. Аудиторские выводы и отчеты

(ISA700-799)

Формирование мнения и отчета по финансовой

5. Аудиторские выводы и отчеты

(ISA700-799)

Формирование мнения и отчета по финансовой

6) Специализированные области

(ISA 800-899)

Специальные рассмотрения – аудит финансовых отчетов,

6) Специализированные области

(ISA 800-899)

Специальные рассмотрения – аудит финансовых отчетов,

Положения по международной аудиторской практике

В настоящее время в 10-ю группу включены

Положения по международной аудиторской практике

В настоящее время в 10-ю группу включены

Вопрос 5

Концептуальная основа МСА

FRAMEWORK

Предваряет комплект стандартов, относящихся к заданиям по обеспечению

Вопрос 5

Концептуальная основа МСА

FRAMEWORK

Предваряет комплект стандартов, относящихся к заданиям по обеспечению

Элементы заданий, обеспечивающих уверенность

Трехсторонние отношения

Предмет задания (данные - финансовая или нефинансовая,

Элементы заданий, обеспечивающих уверенность

Трехсторонние отношения

Предмет задания (данные - финансовая или нефинансовая,

Состав сторон в заданиях, обеспечивающих уверенность

Отличительной особенностью, является наличие 3-х сторонних

Состав сторон в заданиях, обеспечивающих уверенность

Отличительной особенностью, является наличие 3-х сторонних

Цель задания, обеспечивающие уверенность

Цель задания, обеспечивающего уверенность, - повысить надежность информации,

Цель задания, обеспечивающие уверенность

Цель задания, обеспечивающего уверенность, - повысить надежность информации,

Понятие уверенности

Под уверенностью понимается убежденность аудитора в достоверности оцениваемой им информации,

Понятие уверенности

Под уверенностью понимается убежденность аудитора в достоверности оцениваемой им информации,

Виды рисков

Риск задания, обеспечивающего уверенность, - это вероятность того, что аудитор

Виды рисков

Риск задания, обеспечивающего уверенность, - это вероятность того, что аудитор

Виды заданий, обеспечивающих уверенность:

Задания, обеспечивающие разумный уровень уверенности и

задания, обеспечивающие

Виды заданий, обеспечивающих уверенность:

Задания, обеспечивающие разумный уровень уверенности и

задания, обеспечивающие

Основные принципы выполнения заданий, обеспечивающих уверенность

Аудитор может принять задание, если:

a. в его

Основные принципы выполнения заданий, обеспечивающих уверенность

Аудитор может принять задание, если:

a. в его

Основные принципы выполнения заданий, обеспечивающих уверенность

При выполнении задания аудитор должен быть

Основные принципы выполнения заданий, обеспечивающих уверенность

При выполнении задания аудитор должен быть

Ответственность аудитора перед третьими лицами

Имя аудитора считается связанным с предметом изучения,

Ответственность аудитора перед третьими лицами

Имя аудитора считается связанным с предметом изучения,

Бизнес-план по созданию коворкинг-центра в г. Томске

Бизнес-план по созданию коворкинг-центра в г. Томске Компания Dream Towards

Компания Dream Towards Пересмотр заработных плат 2015. Отделения почтовой связи

Пересмотр заработных плат 2015. Отделения почтовой связи Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Заработная плата и предложение труда

Заработная плата и предложение труда Доллар и его знак

Доллар и его знак Сутність і види податків. (Лекція 3)

Сутність і види податків. (Лекція 3) Фінансова санація підприємств

Фінансова санація підприємств Инвентаризация имущества и финансовых обязательств организации

Инвентаризация имущества и финансовых обязательств организации Типы организации и построения финансовых структур российских компаний

Типы организации и построения финансовых структур российских компаний Оценка аудиторского риска

Оценка аудиторского риска Мукомольное производство ООО Царская-Услада. Проект для инвестирования

Мукомольное производство ООО Царская-Услада. Проект для инвестирования Банковская система

Банковская система Страхування пенсій. Рентне страхування

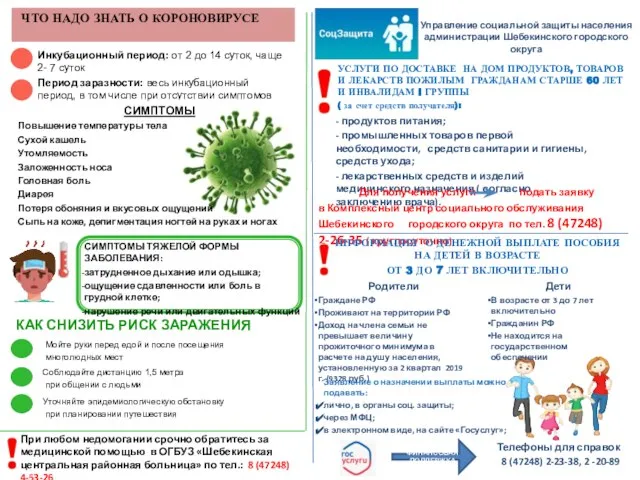

Страхування пенсій. Рентне страхування Что надо знать о короновирусе

Что надо знать о короновирусе Лек 11Банк как субъект хозяйствования в рыночной экономике

Лек 11Банк как субъект хозяйствования в рыночной экономике Анализ локального рынка цен жилой недвижимости в г. Кисловодск

Анализ локального рынка цен жилой недвижимости в г. Кисловодск Законодательство о применении контрольно-кассовой техники

Законодательство о применении контрольно-кассовой техники Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Ренессанс кредит

Ренессанс кредит Финансы. Теория финансов

Финансы. Теория финансов Международная и региональные валютные системы

Международная и региональные валютные системы Жилищные кооперативы Best Wey, VISTA, Life is Good

Жилищные кооперативы Best Wey, VISTA, Life is Good Страховой рынок России: коротко о главном

Страховой рынок России: коротко о главном Руководство для создания заявки на ипотечный кредит

Руководство для создания заявки на ипотечный кредит Налог на имущество в 2020 году

Налог на имущество в 2020 году Бухгалтерский управленческий учет

Бухгалтерский управленческий учет Порядок работы на контрольно-кассовых машинах

Порядок работы на контрольно-кассовых машинах