- Меры социальной поддержки населения

Содержание

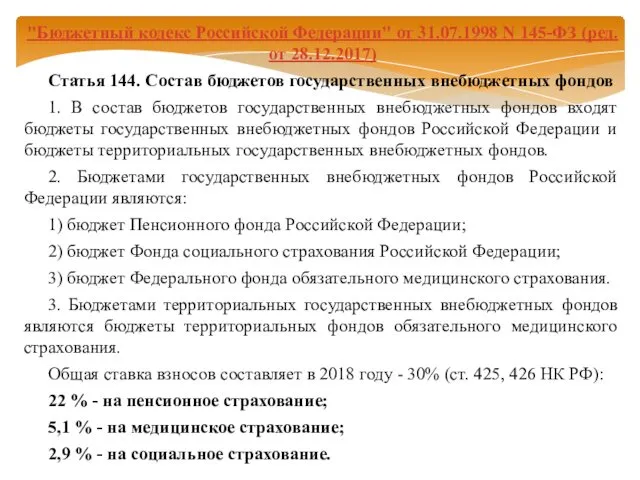

- 2. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) Статья 144. Состав бюджетов государственных

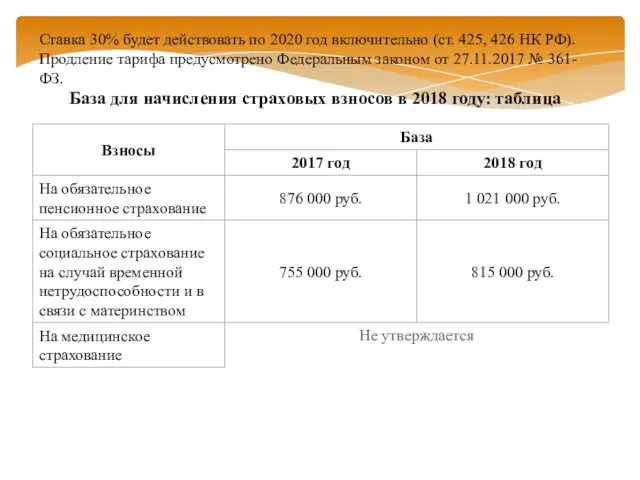

- 3. Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426 НК РФ). Продление тарифа предусмотрено

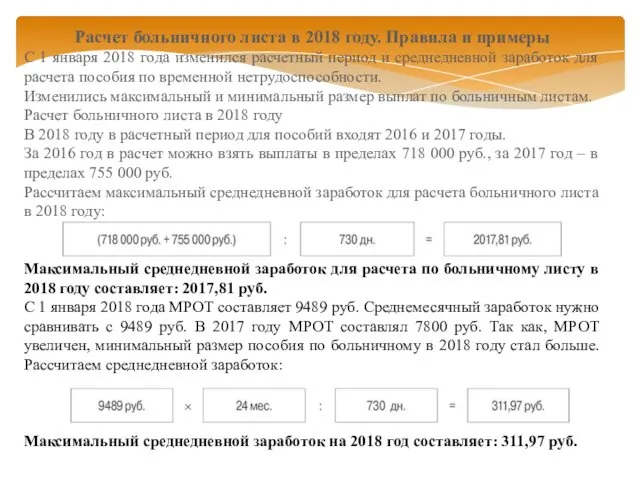

- 4. Расчет больничного листа в 2018 году. Правила и примеры С 1 января 2018 года изменился расчетный

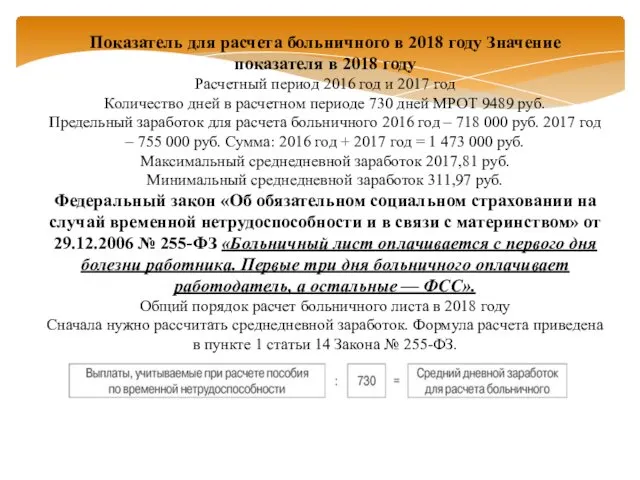

- 5. Показатель для расчета больничного в 2018 году Значение показателя в 2018 году Расчетный период 2016 год

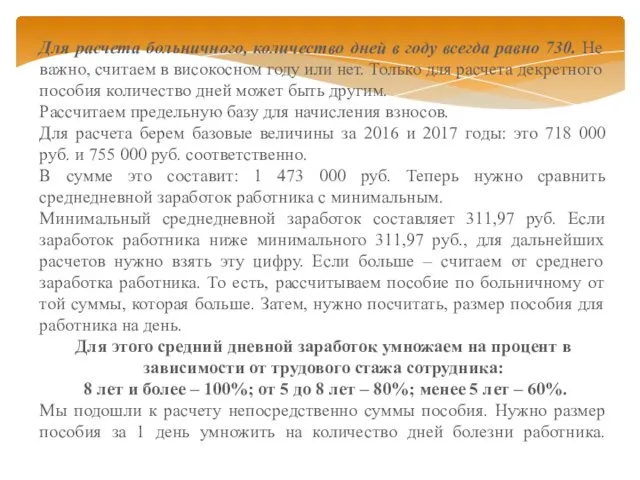

- 6. Для расчета больничного, количество дней в году всегда равно 730. Не важно, считаем в високосном году

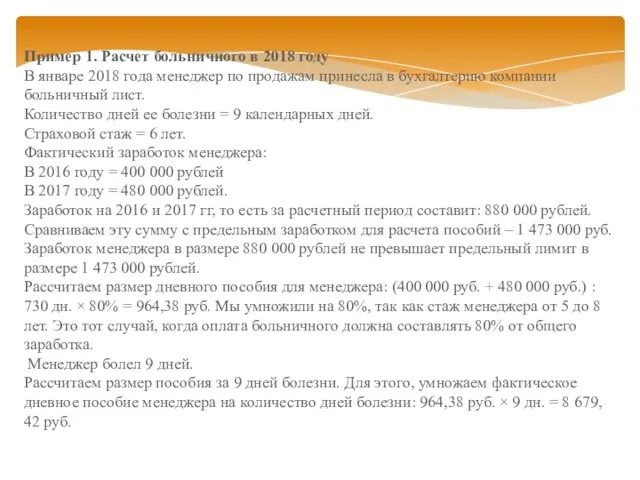

- 7. Пример 1. Расчет больничного в 2018 году В январе 2018 года менеджер по продажам принесла в

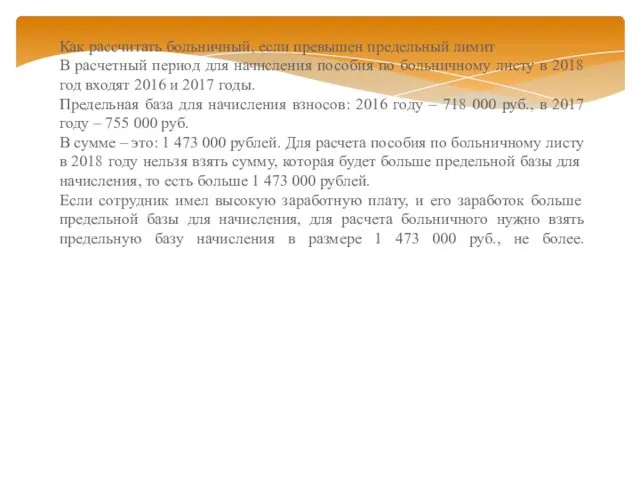

- 8. Как рассчитать больничный, если превышен предельный лимит В расчетный период для начисления пособия по больничному листу

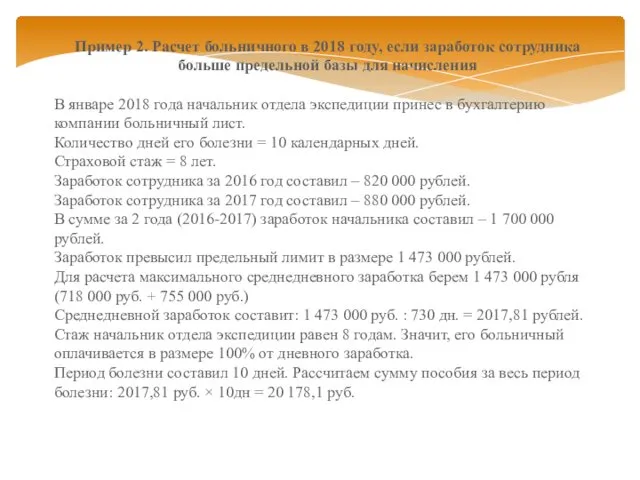

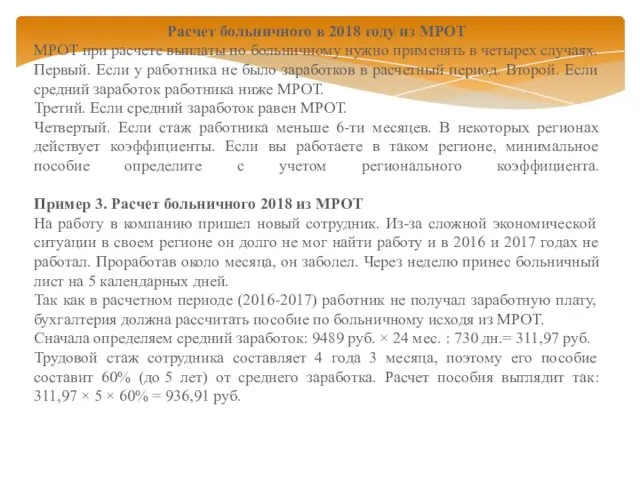

- 9. Пример 2. Расчет больничного в 2018 году, если заработок сотрудника больше предельной базы для начисления В

- 10. Расчет больничного в 2018 году из МРОТ МРОТ при расчете выплаты по больничному нужно применять в

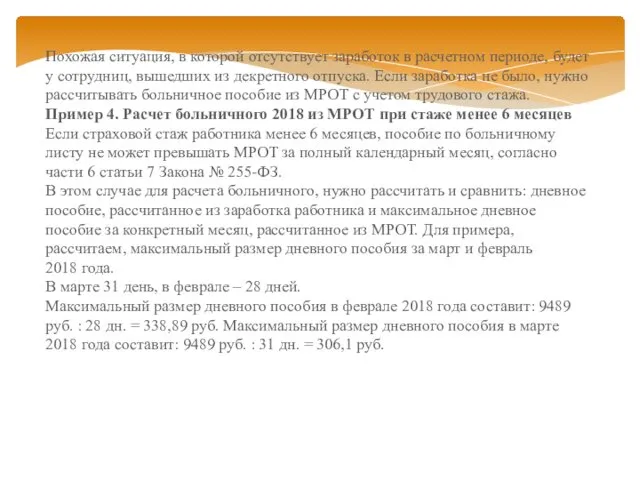

- 11. Похожая ситуация, в которой отсутствует заработок в расчетном периоде, будет у сотрудниц, вышедших из декретного отпуска.

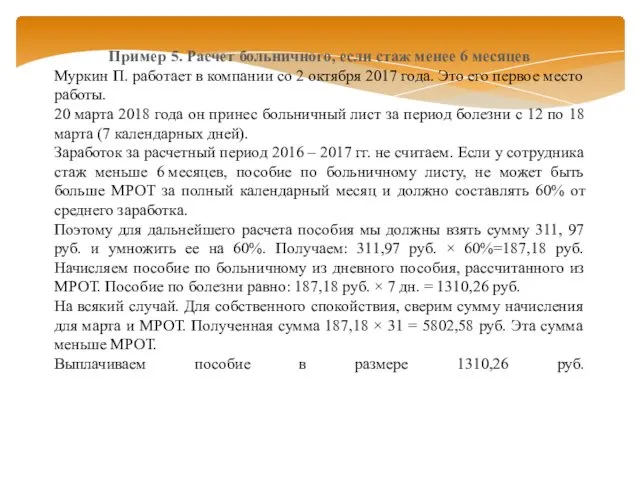

- 12. Пример 5. Расчет больничного, если стаж менее 6 месяцев Муркин П. работает в компании со 2

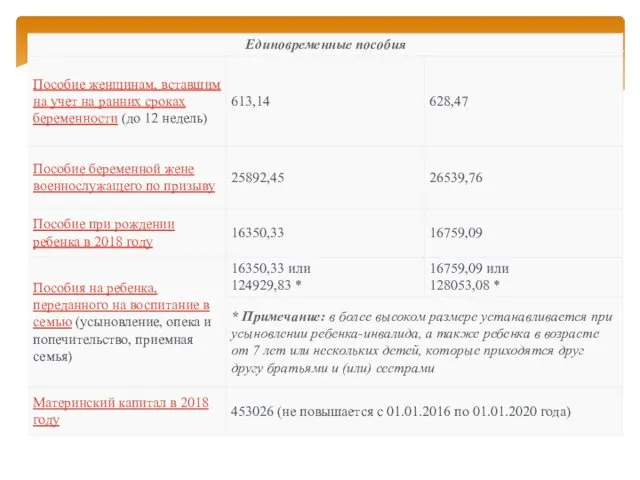

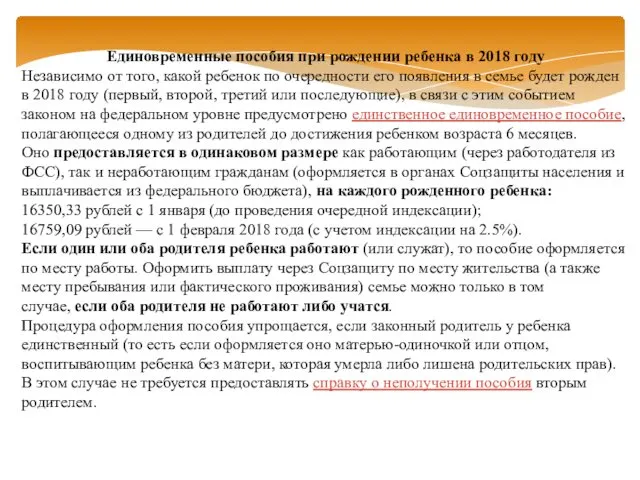

- 16. Единовременные пособия при рождении ребенка в 2018 году Независимо от того, какой ребенок по очередности его

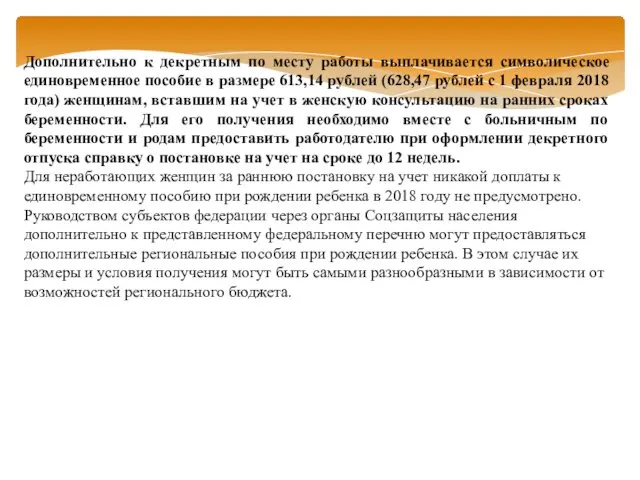

- 17. Дополнительно к декретным по месту работы выплачивается символическое единовременное пособие в размере 613,14 рублей (628,47 рублей

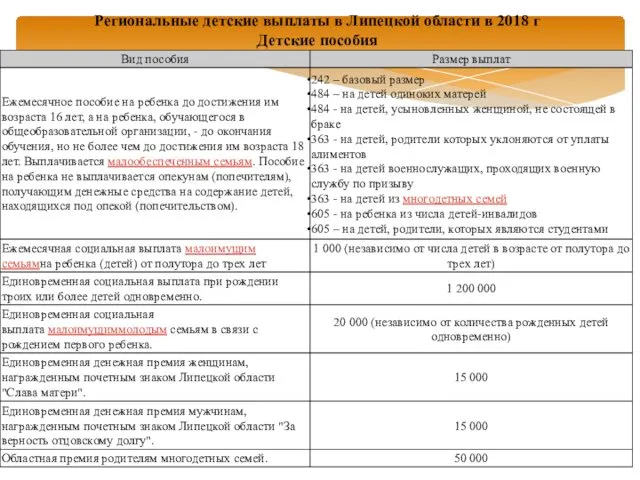

- 18. Региональные детские выплаты в Липецкой области в 2018 г Детские пособия

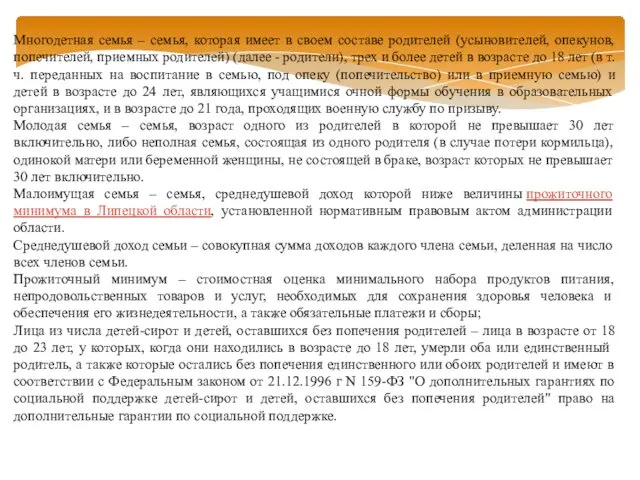

- 21. Многодетная семья – семья, которая имеет в своем составе родителей (усыновителей, опекунов, попечителей, приемных родителей) (далее

- 23. Скачать презентацию

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017)

Статья

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017)

Статья

Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426

Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426

Расчет больничного листа в 2018 году. Правила и примеры

С 1 января

Расчет больничного листа в 2018 году. Правила и примеры

С 1 января

Показатель для расчета больничного в 2018 году Значение показателя в 2018

Показатель для расчета больничного в 2018 году Значение показателя в 2018

Для расчета больничного, количество дней в году всегда равно 730. Не

Для расчета больничного, количество дней в году всегда равно 730. Не

Пример 1. Расчет больничного в 2018 году

В январе 2018 года

Пример 1. Расчет больничного в 2018 году

В январе 2018 года

Как рассчитать больничный, если превышен предельный лимит

В расчетный период для

Как рассчитать больничный, если превышен предельный лимит

В расчетный период для

Пример 2. Расчет больничного в 2018 году, если заработок сотрудника больше

Пример 2. Расчет больничного в 2018 году, если заработок сотрудника больше

Расчет больничного в 2018 году из МРОТ

МРОТ при расчете выплаты

Расчет больничного в 2018 году из МРОТ

МРОТ при расчете выплаты

Похожая ситуация, в которой отсутствует заработок в расчетном периоде, будет у

Похожая ситуация, в которой отсутствует заработок в расчетном периоде, будет у

Пример 5. Расчет больничного, если стаж менее 6 месяцев

Муркин П.

Пример 5. Расчет больничного, если стаж менее 6 месяцев

Муркин П.

Единовременные пособия при рождении ребенка в 2018 году

Независимо от того, какой

Единовременные пособия при рождении ребенка в 2018 году

Независимо от того, какой

Дополнительно к декретным по месту работы выплачивается символическое единовременное пособие в

Дополнительно к декретным по месту работы выплачивается символическое единовременное пособие в

Региональные детские выплаты в Липецкой области в 2018 г

Детские пособия

Региональные детские выплаты в Липецкой области в 2018 г

Детские пособия

Многодетная семья – семья, которая имеет в своем составе родителей (усыновителей,

Многодетная семья – семья, которая имеет в своем составе родителей (усыновителей,

Учет оплаты труда. (Урок 5)

Учет оплаты труда. (Урок 5) Информационная база аудиторской деятельности

Информационная база аудиторской деятельности Доходы и расходы семьи. Семейная экономика (9 класс)

Доходы и расходы семьи. Семейная экономика (9 класс) Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Семейный бюджет

Семейный бюджет Финансы Словении

Финансы Словении Документальное оформление поступления наличных денег в кассу

Документальное оформление поступления наличных денег в кассу Государственный бюджет. Дефицит бюджета и государственный долг

Государственный бюджет. Дефицит бюджета и государственный долг Значение криптовалюты и блокчейн технологий

Значение криптовалюты и блокчейн технологий Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Фінансова система України. Тема 2

Фінансова система України. Тема 2 Анализ финансовых результатов

Анализ финансовых результатов Взаимодействие банка с таможенными органами в сфере валютного контроля

Взаимодействие банка с таможенными органами в сфере валютного контроля Теории банковской ликвидности

Теории банковской ликвидности Оценка финансового положения и качества управления муниципальных образований

Оценка финансового положения и качества управления муниципальных образований Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах

Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах Memo issues (training)

Memo issues (training) Финансовая политика предприятия

Финансовая политика предприятия Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение

Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение Анализ использования трудовых ресурсов предприятия и фонда заработной платы

Анализ использования трудовых ресурсов предприятия и фонда заработной платы Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Что такое деньги

Что такое деньги Особенности построения налоговой системы в России

Особенности построения налоговой системы в России Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Методы прогнозирования в условиях рынка

Методы прогнозирования в условиях рынка Портфельное инвестирование

Портфельное инвестирование Организационная структура Россельхозбанка

Организационная структура Россельхозбанка Бухгалтерія

Бухгалтерія