- Модели для рынка ценных бумаг. (Лекция 4)

Содержание

- 2. Введение в управление портфелем ценных бумаг

- 3. бумаг.

- 4. 1. Построение Markowitz Model для российского рынка ценных бумаг

- 5. Г. Марковиц в 1952 году предложил математическую модель формирования инвестиционного портфеля. В основе его модели лежат

- 6. Портфель – это совокупность финансовых активов, объединенных вместе для реализации целей инвестора, для максимизации прибыли и

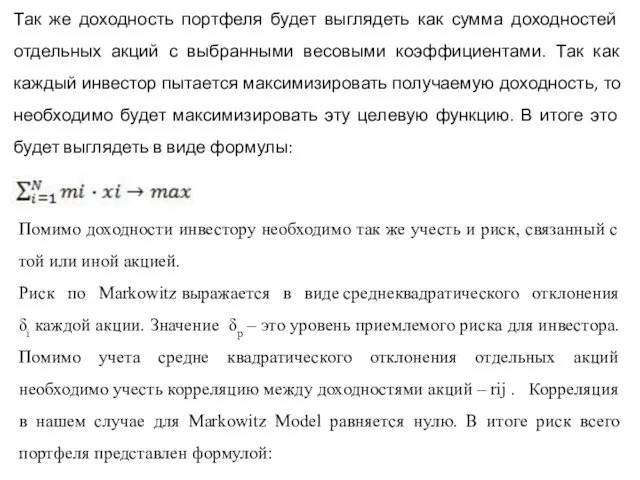

- 7. Так же доходность портфеля будет выглядеть как сумма доходностей отдельных акций с выбранными весовыми коэффициентами. Так

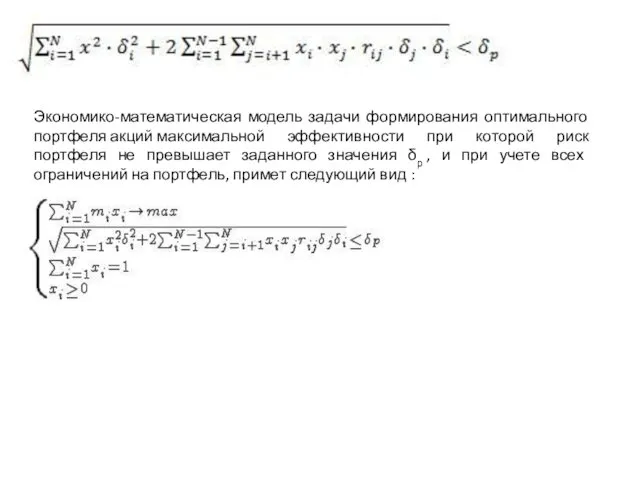

- 8. Экономико-математическая модель задачи формирования оптимального портфеля акций максимальной эффективности при которой риск портфеля не превышает заданного

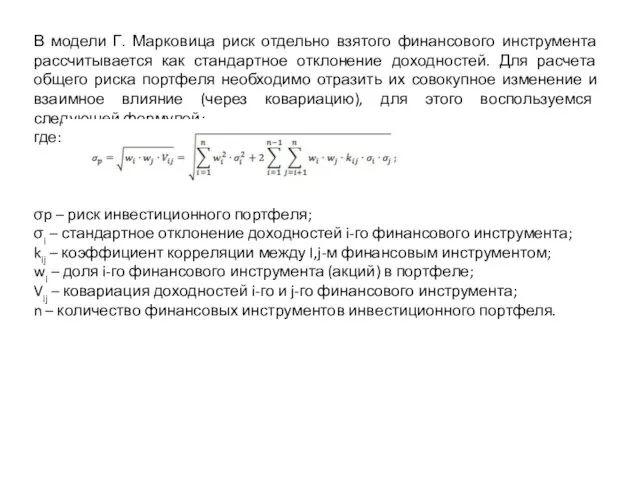

- 13. В модели Г. Марковица риск отдельно взятого финансового инструмента рассчитывается как стандартное отклонение доходностей. Для расчета

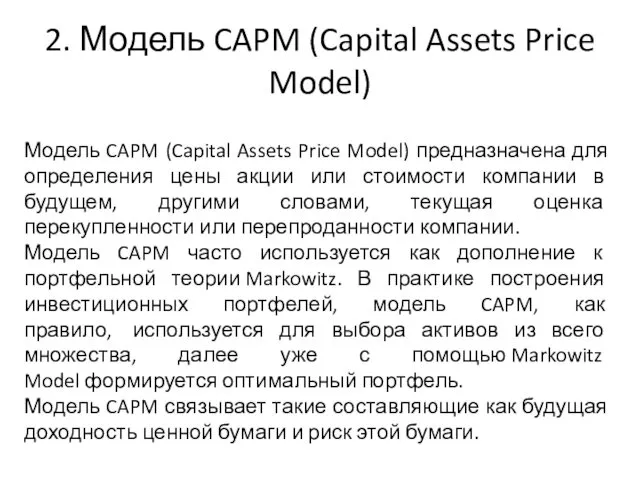

- 16. 2. Модель CAPM (Capital Assets Price Model) Модель CAPM (Capital Assets Price Model) предназначена для определения

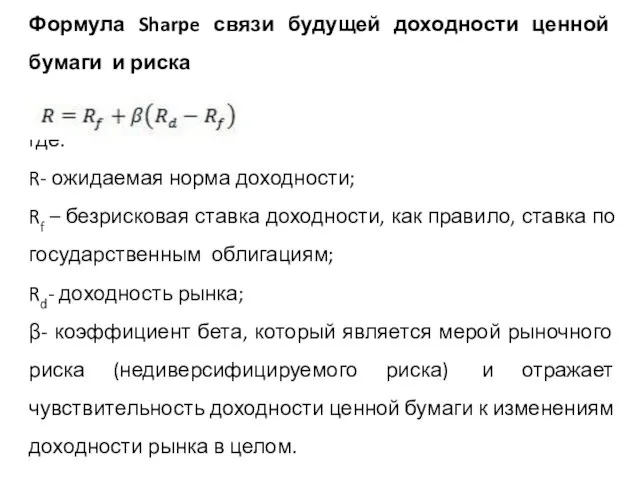

- 17. Формула Sharpe связи будущей доходности ценной бумаги и риска где: R- ожидаемая норма доходности; Rf –

- 18. Ожидаемая норма доходности – эта та доходность ценной бумаги, на которую рассчитывает инвестор. Другими словами- эта

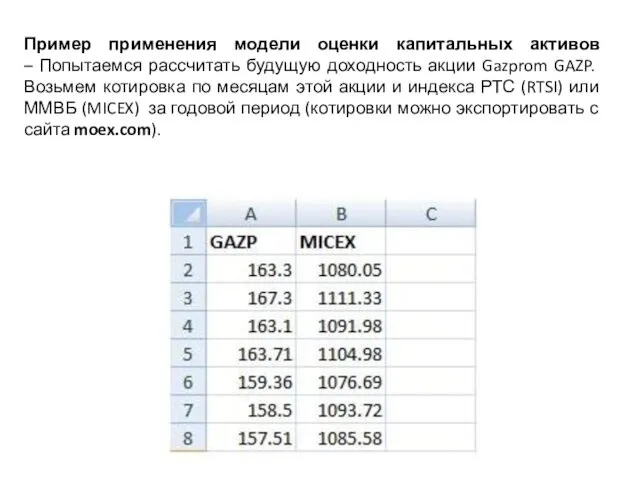

- 19. Пример применения модели оценки капитальных активов – Попытаемся рассчитать будущую доходность акции Gazprom GAZP. Возьмем котировка

- 20. Далее рассчитаем дневные доходности по акции Газпрома и индексу ММВБ В итоге получится следующая таблица.

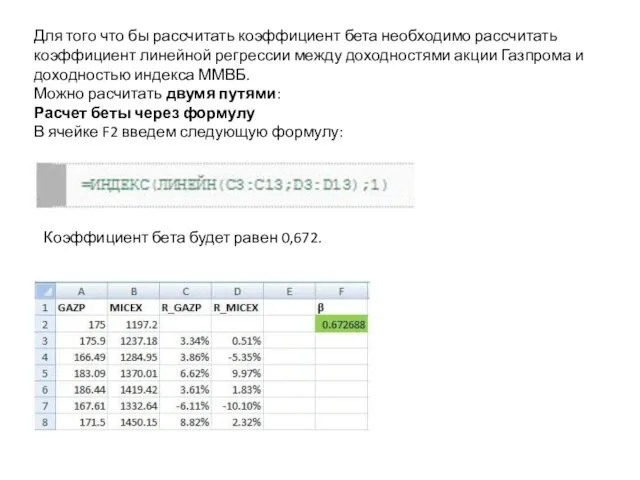

- 21. Для того что бы рассчитать коэффициент бета необходимо рассчитать коэффициент линейной регрессии между доходностями акции Газпрома

- 22. Расчет беты через надстройку «Анализ данных» Для расчета коэффициента беты через «Анализ данных» необходимо установить надстройку

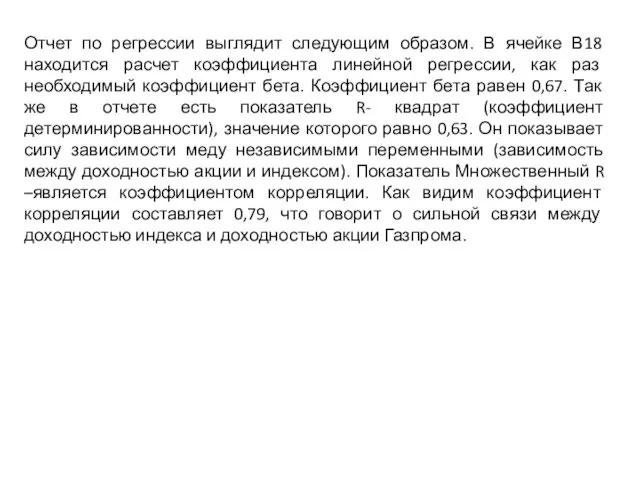

- 23. Отчет по регрессии выглядит следующим образом. В ячейке В18 находится расчет коэффициента линейной регрессии, как раз

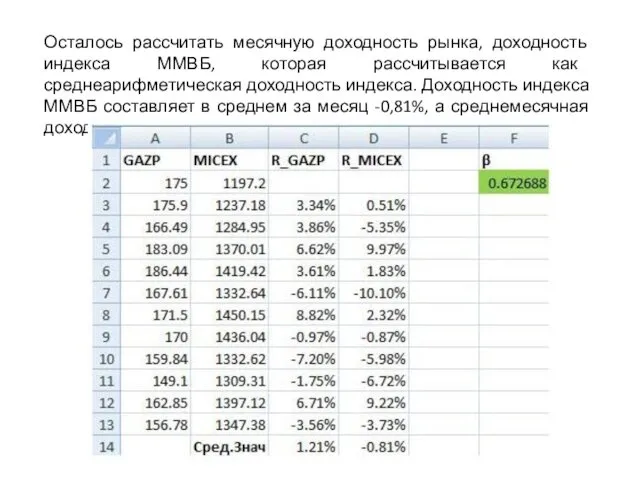

- 25. Осталось рассчитать месячную доходность рынка, доходность индекса ММВБ, которая рассчитывается как среднеарифметическая доходность индекса. Доходность индекса

- 26. Мы рассчитали все необходимые параметры модели CAPM. Теперь рассчитаем справедливую норму доходности акции Газпрома на следующий

- 27. 3. Модель Шарпа Формирование инвестиционного портфеля на основе метода Sharpe index. Существует несколько методов управления портфелем,

- 28. Рыночный индекс включает в себя взвешенный набор различных акций. Например, индекс ММВБ включает в себя 30

- 30. Наш портфель будет состоять из 4 акций: Газпрома (GAZP), ЛУКОЙЛ (LKOH), ГМКНорНикель (GMKH). Для того что

- 31. После этого создадим колонку со значениями нашего инвестиционного портфеля. А так же рассчитаем отклонение стоимости нашего

- 35. 4. Модель квази-Шарпа Формирование инвестиционного портфеля на основе Quasi-Sharpe model Для эффективной работы на нестабильных фондовых

- 36. 3. Доходность ценной бумаги прямо пропорционально доходности единичного портфеля. То же предположение в модели Шарпа для

- 37. Модель «Квази – Шарпа» соединяет доходность ценной бумаги с доходностью единичного портфеля и риском этой ценной

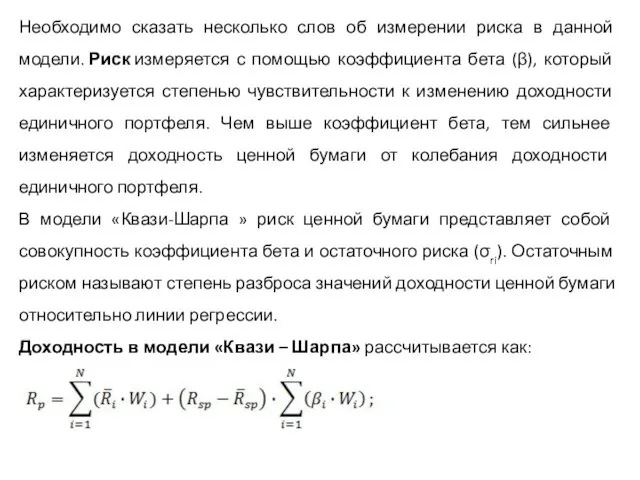

- 38. Необходимо сказать несколько слов об измерении риска в данной модели. Риск измеряется с помощью коэффициента бета

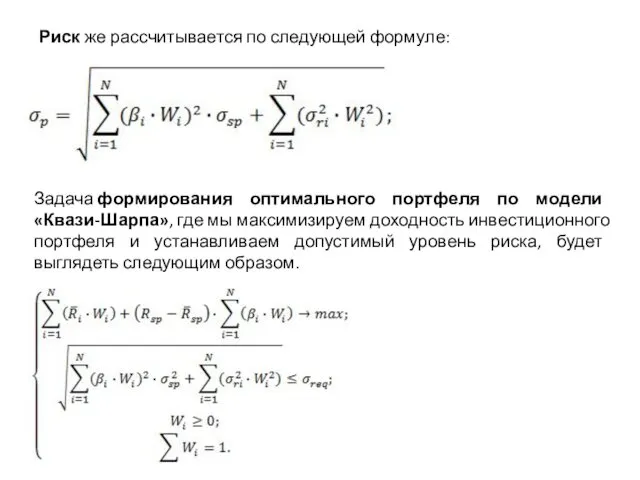

- 39. Риск же рассчитывается по следующей формуле: Задача формирования оптимального портфеля по модели «Квази-Шарпа», где мы максимизируем

- 40. Обратная задача формирования оптимального портфеля, где мы минимизируем общий риск инвестиционного портфеля с фиксированным уровнем доходности,

- 42. Следующим этапом рассчитаем доходности этих акций по следующей формуле: Где: Ri- текущая доходность акции; Pi- текущая

- 43. И аналогично рассчитываем доходности всех акций. На рисунке ниже показан расчет доходности по акциям. Каждый столбец

- 45. Далее рассчитаем доходность единичного портфеля. Сделав необходимые расчеты, рассчитаем доходности единичного портфеля и его среднюю доходность

- 46. В Excel расчет доходностей единичного портфеля (ЕП) будет выглядеть следующим образом:

- 47. Далее рассчитаем чувствительность изменения доходности акции от изменения доходности единичного портфеля. Чувствительность показывает коэффициент бета (β).

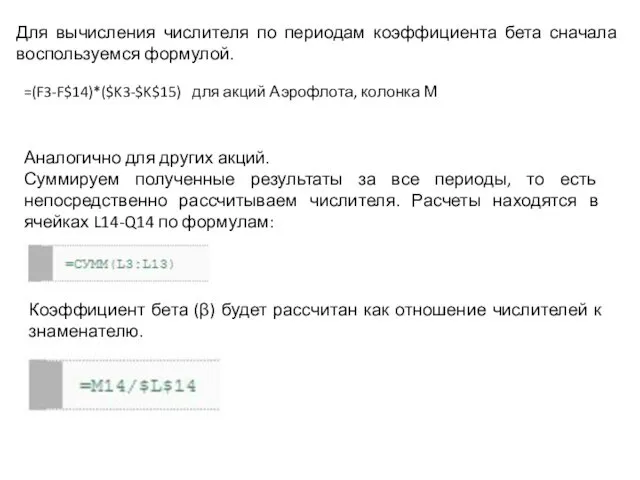

- 48. Для вычисления числителя по периодам коэффициента бета сначала воспользуемся формулой. Аналогично для других акций. Суммируем полученные

- 50. Следующим этапом рассчитаем остаточный риск, который представляет собой степень разброса доходности ценной бумаги относительно линии регрессии.

- 51. При формировании инвестиционного портфеля из этих акций нам еще потребуется рассчитать риск единичного портфеля: Риск единичного

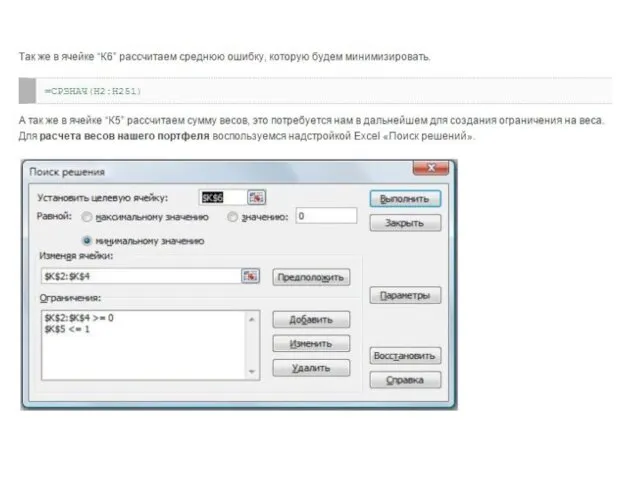

- 52. Итак, давайте обобщим все полученные данные в таблицу. Для расчета долей в инвестиционном портфеле воспользуемся надстройкой

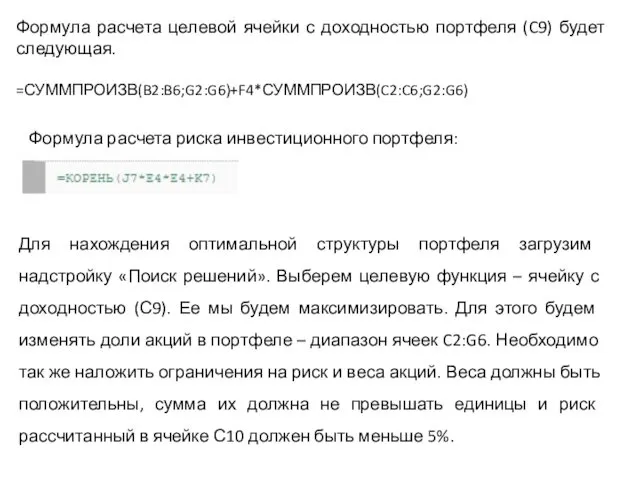

- 54. Формула расчета целевой ячейки с доходностью портфеля (C9) будет следующая. =СУММПРОИЗВ(B2:B6;G2:G6)+F4*СУММПРОИЗВ(C2:C6;G2:G6) Формула расчета риска инвестиционного портфеля:

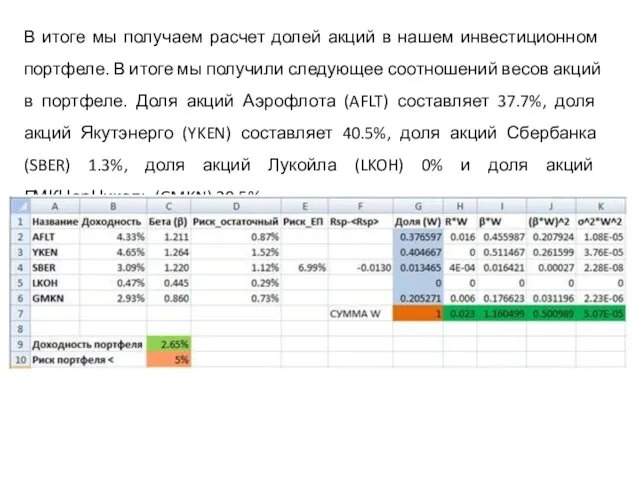

- 56. В итоге мы получаем расчет долей акций в нашем инвестиционном портфеле. В итоге мы получили следующее

- 58. Скачать презентацию

Введение в управление портфелем ценных бумаг

Введение в управление портфелем ценных бумаг

бумаг.

бумаг.

1. Построение Markowitz Model для российского рынка ценных бумаг

1. Построение Markowitz Model для российского рынка ценных бумаг

Г. Марковиц в 1952 году предложил математическую модель формирования инвестиционного портфеля.

Г. Марковиц в 1952 году предложил математическую модель формирования инвестиционного портфеля.

Портфель – это совокупность финансовых активов, объединенных вместе для реализации целей

Портфель – это совокупность финансовых активов, объединенных вместе для реализации целей

Так же доходность портфеля будет выглядеть как сумма доходностей отдельных акций

Так же доходность портфеля будет выглядеть как сумма доходностей отдельных акций

Экономико-математическая модель задачи формирования оптимального портфеля акций максимальной эффективности при которой риск портфеля

Экономико-математическая модель задачи формирования оптимального портфеля акций максимальной эффективности при которой риск портфеля

В модели Г. Марковица риск отдельно взятого финансового инструмента рассчитывается как

В модели Г. Марковица риск отдельно взятого финансового инструмента рассчитывается как

2. Модель CAPM (Capital Assets Price Model)

Модель CAPM (Capital Assets Price

2. Модель CAPM (Capital Assets Price Model)

Модель CAPM (Capital Assets Price

Формула Sharpe связи будущей доходности ценной бумаги и риска

где:

R- ожидаемая норма

Формула Sharpe связи будущей доходности ценной бумаги и риска

где:

R- ожидаемая норма

Ожидаемая норма доходности – эта та доходность ценной бумаги, на которую рассчитывает

Ожидаемая норма доходности – эта та доходность ценной бумаги, на которую рассчитывает

Пример применения модели оценки капитальных активов

– Попытаемся рассчитать будущую доходность акции

Пример применения модели оценки капитальных активов – Попытаемся рассчитать будущую доходность акции

Далее рассчитаем дневные доходности по акции Газпрома и индексу ММВБ

В итоге

Далее рассчитаем дневные доходности по акции Газпрома и индексу ММВБ

В итоге

Для того что бы рассчитать коэффициент бета необходимо рассчитать коэффициент линейной

Для того что бы рассчитать коэффициент бета необходимо рассчитать коэффициент линейной

Расчет беты через надстройку «Анализ данных»

Для расчета коэффициента беты через «Анализ

Расчет беты через надстройку «Анализ данных» Для расчета коэффициента беты через «Анализ

Отчет по регрессии выглядит следующим образом. В ячейке В18 находится расчет

Отчет по регрессии выглядит следующим образом. В ячейке В18 находится расчет

Осталось рассчитать месячную доходность рынка, доходность индекса ММВБ, которая рассчитывается как

Осталось рассчитать месячную доходность рынка, доходность индекса ММВБ, которая рассчитывается как

Мы рассчитали все необходимые параметры модели CAPM. Теперь рассчитаем справедливую норму

Мы рассчитали все необходимые параметры модели CAPM. Теперь рассчитаем справедливую норму

3. Модель Шарпа

Формирование инвестиционного портфеля на основе метода Sharpe index.

Существует несколько методов

3. Модель Шарпа

Формирование инвестиционного портфеля на основе метода Sharpe index.

Существует несколько методов

Рыночный индекс включает в себя взвешенный набор различных акций. Например, индекс ММВБ

Рыночный индекс включает в себя взвешенный набор различных акций. Например, индекс ММВБ

Наш портфель будет состоять из 4 акций: Газпрома (GAZP), ЛУКОЙЛ (LKOH), ГМКНорНикель (GMKH).

Наш портфель будет состоять из 4 акций: Газпрома (GAZP), ЛУКОЙЛ (LKOH), ГМКНорНикель (GMKH).

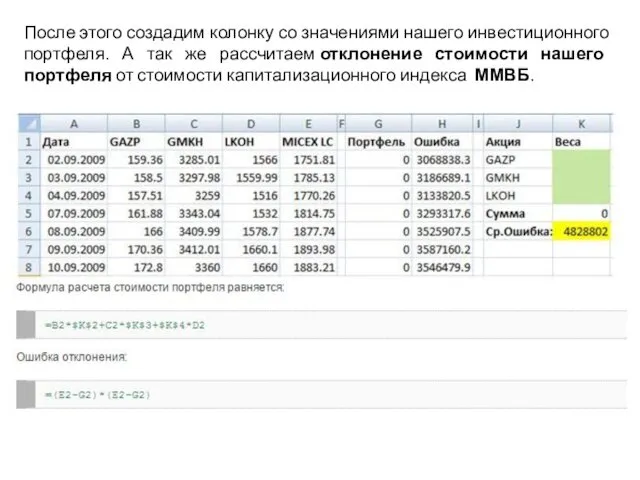

После этого создадим колонку со значениями нашего инвестиционного портфеля. А так

После этого создадим колонку со значениями нашего инвестиционного портфеля. А так

4. Модель квази-Шарпа

Формирование инвестиционного портфеля на основе Quasi-Sharpe model

Для эффективной работы на нестабильных фондовых

4. Модель квази-Шарпа

Формирование инвестиционного портфеля на основе Quasi-Sharpe model

Для эффективной работы на нестабильных фондовых

3. Доходность ценной бумаги прямо пропорционально доходности единичного портфеля. То же

3. Доходность ценной бумаги прямо пропорционально доходности единичного портфеля. То же

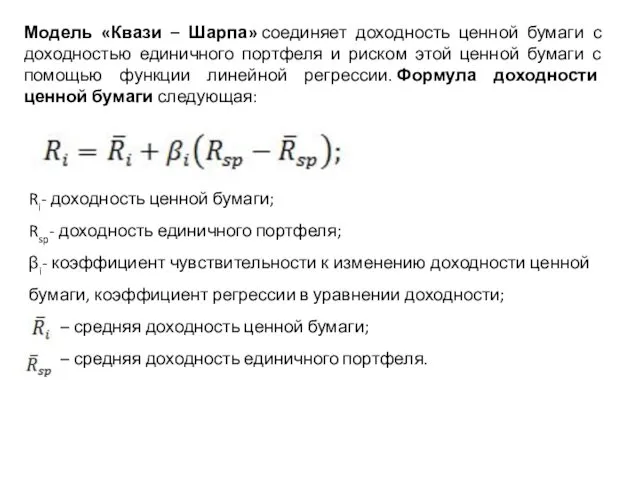

Модель «Квази – Шарпа» соединяет доходность ценной бумаги с доходностью единичного портфеля

Модель «Квази – Шарпа» соединяет доходность ценной бумаги с доходностью единичного портфеля

Необходимо сказать несколько слов об измерении риска в данной модели. Риск измеряется с

Необходимо сказать несколько слов об измерении риска в данной модели. Риск измеряется с

Риск же рассчитывается по следующей формуле:

Задача формирования оптимального портфеля по модели «Квази-Шарпа», где

Риск же рассчитывается по следующей формуле:

Задача формирования оптимального портфеля по модели «Квази-Шарпа», где

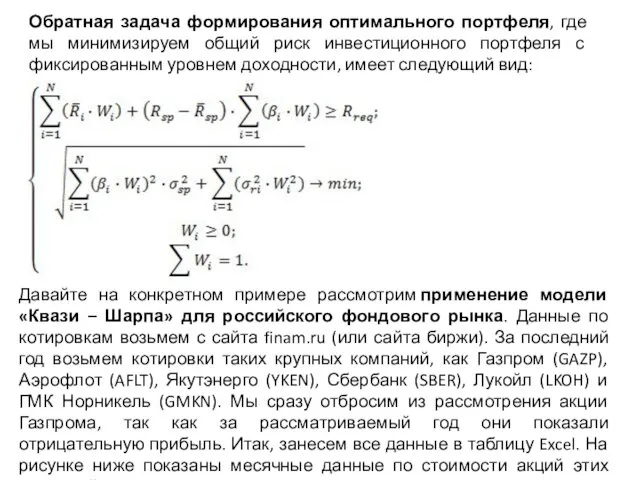

Обратная задача формирования оптимального портфеля, где мы минимизируем общий риск инвестиционного

Обратная задача формирования оптимального портфеля, где мы минимизируем общий риск инвестиционного

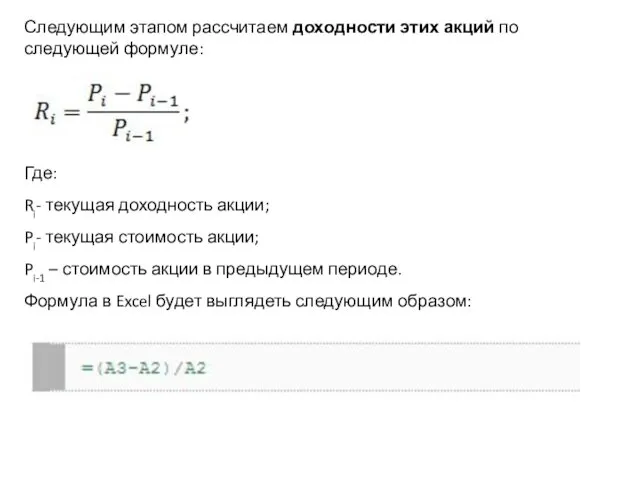

Следующим этапом рассчитаем доходности этих акций по следующей формуле:

Где:

Ri- текущая доходность акции;

Pi- текущая

Следующим этапом рассчитаем доходности этих акций по следующей формуле:

Где: Ri- текущая доходность акции; Pi- текущая

И аналогично рассчитываем доходности всех акций. На рисунке ниже показан расчет доходности

И аналогично рассчитываем доходности всех акций. На рисунке ниже показан расчет доходности

Далее рассчитаем доходность единичного портфеля.

Сделав необходимые расчеты, рассчитаем доходности единичного портфеля и

Далее рассчитаем доходность единичного портфеля. Сделав необходимые расчеты, рассчитаем доходности единичного портфеля и

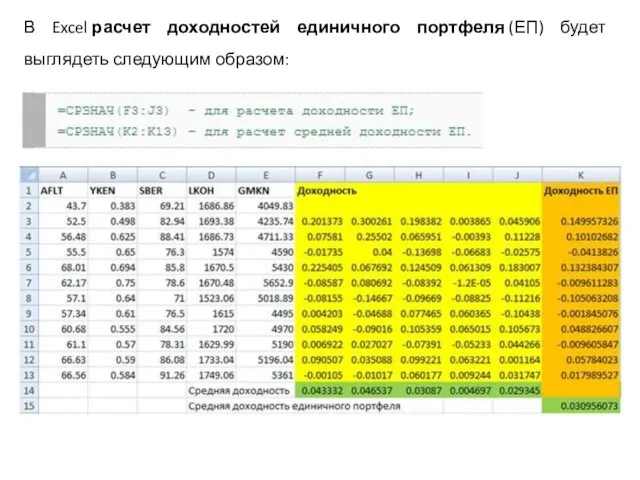

В Excel расчет доходностей единичного портфеля (ЕП) будет выглядеть следующим образом:

В Excel расчет доходностей единичного портфеля (ЕП) будет выглядеть следующим образом:

Далее рассчитаем чувствительность изменения доходности акции от изменения доходности единичного портфеля. Чувствительность показывает

Далее рассчитаем чувствительность изменения доходности акции от изменения доходности единичного портфеля. Чувствительность показывает

Для вычисления числителя по периодам коэффициента бета сначала воспользуемся формулой.

Аналогично для

Для вычисления числителя по периодам коэффициента бета сначала воспользуемся формулой.

Аналогично для

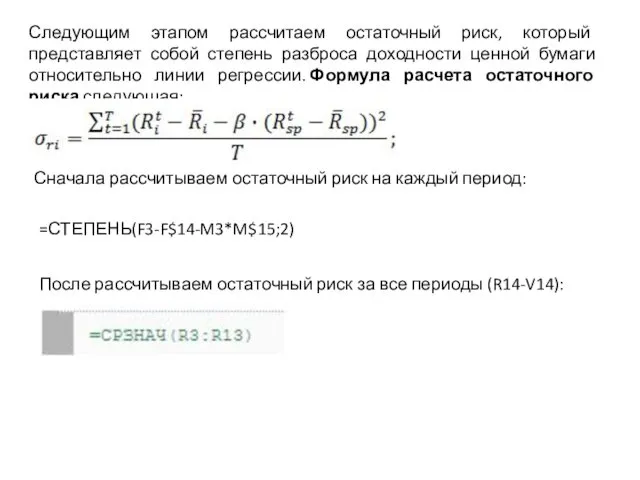

Следующим этапом рассчитаем остаточный риск, который представляет собой степень разброса доходности

Следующим этапом рассчитаем остаточный риск, который представляет собой степень разброса доходности

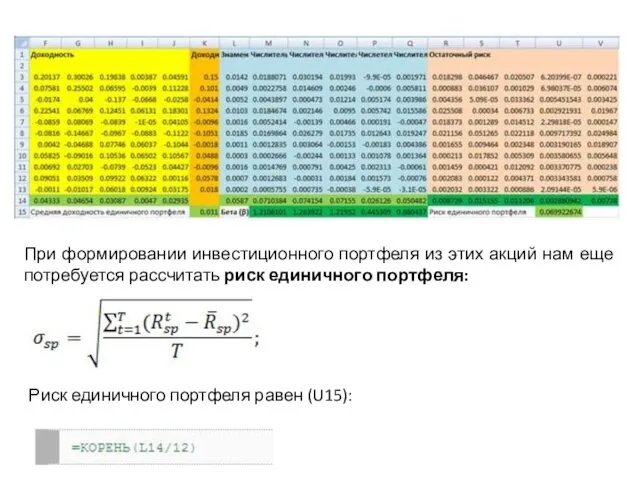

При формировании инвестиционного портфеля из этих акций нам еще потребуется рассчитать риск

При формировании инвестиционного портфеля из этих акций нам еще потребуется рассчитать риск

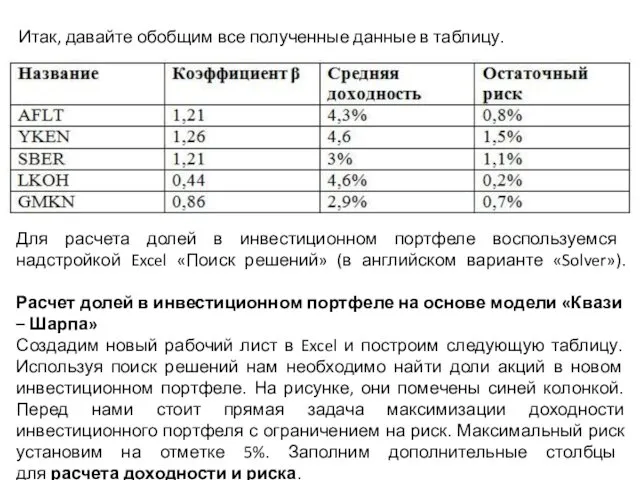

Итак, давайте обобщим все полученные данные в таблицу.

Для расчета долей в

Итак, давайте обобщим все полученные данные в таблицу.

Для расчета долей в

Формула расчета целевой ячейки с доходностью портфеля (C9) будет следующая.

=СУММПРОИЗВ(B2:B6;G2:G6)+F4*СУММПРОИЗВ(C2:C6;G2:G6)

Формула расчета

Формула расчета целевой ячейки с доходностью портфеля (C9) будет следующая.

=СУММПРОИЗВ(B2:B6;G2:G6)+F4*СУММПРОИЗВ(C2:C6;G2:G6)

Формула расчета

В итоге мы получаем расчет долей акций в нашем инвестиционном портфеле.

В итоге мы получаем расчет долей акций в нашем инвестиционном портфеле.

Организация работы органов пенсионного обеспечения

Организация работы органов пенсионного обеспечения Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике

Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике Учет импортных операций

Учет импортных операций Работа кассира в течение смены

Работа кассира в течение смены Субсидия на ГМЗ Завершение года

Субсидия на ГМЗ Завершение года Линейка продуктов Домовой

Линейка продуктов Домовой Метод бухгалтерского учета

Метод бухгалтерского учета Правовое регулирование несостоятельности (банкротства)

Правовое регулирование несостоятельности (банкротства) Рынок ценных бумаг

Рынок ценных бумаг Предмет, метод та об’єкт організації і методики аудиту

Предмет, метод та об’єкт організації і методики аудиту Размеры материальной помощи обучающимся

Размеры материальной помощи обучающимся Сметное дело. Определение накладных расходов и сметной прибыли. (Лекция 9)

Сметное дело. Определение накладных расходов и сметной прибыли. (Лекция 9) Финансовый рынок и его участники

Финансовый рынок и его участники Регистрация пенсионеров посредством портала Госуслуги

Регистрация пенсионеров посредством портала Госуслуги Торговля облигациями в Альфа-Директ

Торговля облигациями в Альфа-Директ Организация безналичных расчетов

Организация безналичных расчетов ВТБ БО Конверсия онлайн. Памятка клиента

ВТБ БО Конверсия онлайн. Памятка клиента ВТБ Страхование

ВТБ Страхование Привлечение инвестиций

Привлечение инвестиций Базовые подходы и понятия в бизнес-планировании

Базовые подходы и понятия в бизнес-планировании Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг

Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг Условия опции Приобретение залоговой недвижимости

Условия опции Приобретение залоговой недвижимости Инфляция издержек

Инфляция издержек Анализ оплаты труда на примере ООО Фирма Радиус-Сервис

Анализ оплаты труда на примере ООО Фирма Радиус-Сервис Логистика. Юристы в логистике

Логистика. Юристы в логистике Дебиторская и кредиторская задолженности

Дебиторская и кредиторская задолженности Організація безготівкового платіжного обороту в Україні: аналіз та перспективи розвитку

Організація безготівкового платіжного обороту в Україні: аналіз та перспективи розвитку