- Предмет, метод та об’єкт організації і методики аудиту

Содержание

- 2. ВІДПОВІДНО ДО ЗАКОНУ УКРАЇНИ “ПРО АУДИТОРСЬКУ ДІЯЛЬНІСТЬ” АУДИТ – ПЕРЕВІРКА ДАНИХ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОКАЗНИКІВ ФІНАНСОВОЇ

- 3. Предмет аудиту У загальному теоретичному плані предмет аудиту — це сукупність об'єктів аудиторського контролю. У конкретних

- 4. Предмет аудиту Поняття предмета аудиту і розкриття його змісту потребує системного підходу. Виходячи з загального положення

- 5. Об'єкт аудиту Це інформація про окремі або взаємопов'язані факти (явища або процеси) господарської діяльності суб'єкта господарського

- 6. Класифікація ознак об’єкта ресурси господарські процеси економічні результати діяльності організаційні форми управління Види об’єктів методи управління

- 7. Класифікація ознак об’єкта Відношення до сфери діяльності відокремлені сфери діяльності підприємства (матеріально-технічне постачання, допоміжні виробництва, обслуговування

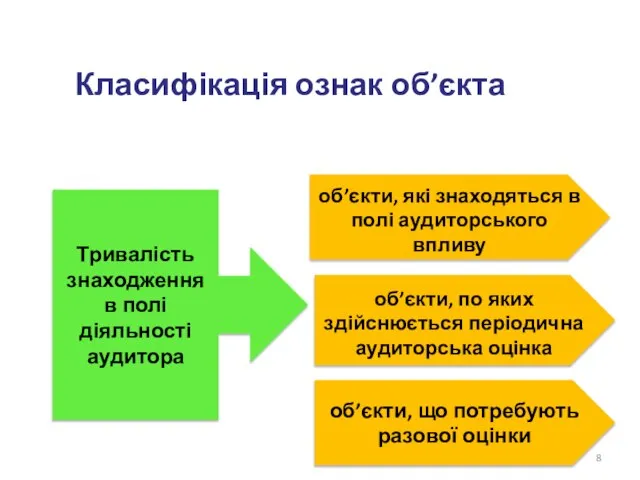

- 8. Класифікація ознак об’єкта Тривалість знаходження в полі діяльності аудитора об’єкти, які знаходяться в полі аудиторського впливу

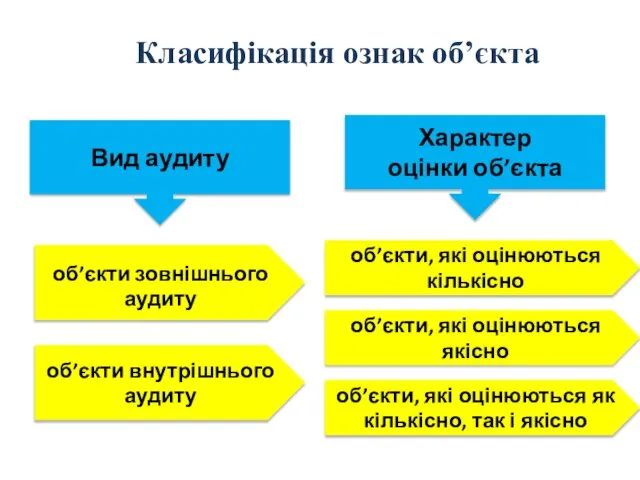

- 9. Класифікація ознак об’єкта Вид аудиту Характер оцінки об’єкта об’єкти, які оцінюються кількісно об’єкти, які оцінюються якісно

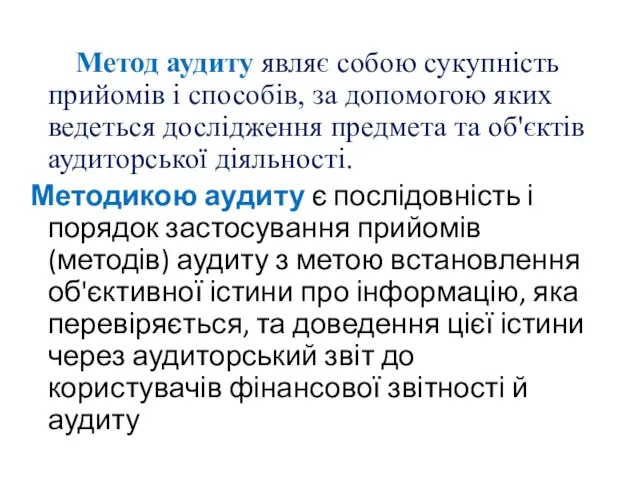

- 10. Метод аудиту являє собою сукупність прийомів і способів, за допомогою яких ведеться дослідження предмета та об'єктів

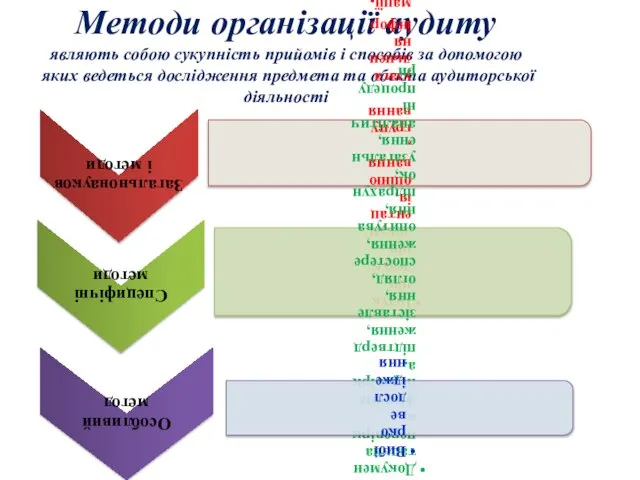

- 11. Методи організації аудиту являють собою сукупність прийомів і способів за допомогою яких ведеться дослідження предмета та

- 12. Методи організації аудиту (специфічні прийоми) Специфічним прийомом аудиту є оцінювання ризику, необхідність якого пов'язана з імовірнісним

- 14. Скачать презентацию

ВІДПОВІДНО ДО ЗАКОНУ УКРАЇНИ “ПРО АУДИТОРСЬКУ ДІЯЛЬНІСТЬ”

АУДИТ – ПЕРЕВІРКА ДАНИХ

ВІДПОВІДНО ДО ЗАКОНУ УКРАЇНИ “ПРО АУДИТОРСЬКУ ДІЯЛЬНІСТЬ”

АУДИТ – ПЕРЕВІРКА ДАНИХ

Предмет аудиту

У загальному теоретичному плані предмет аудиту — це сукупність

Предмет аудиту

У загальному теоретичному плані предмет аудиту — це сукупність

Предмет аудиту

Поняття предмета аудиту і розкриття його змісту

Предмет аудиту

Поняття предмета аудиту і розкриття його змісту

Об'єкт аудиту

Це інформація про окремі або взаємопов'язані факти (явища або процеси)

Об'єкт аудиту

Це інформація про окремі або взаємопов'язані факти (явища або процеси)

Класифікація ознак об’єкта

ресурси

господарські процеси

економічні результати діяльності

організаційні форми управління

Види об’єктів

методи управління

функції управління

Складність

сукупні

Класифікація ознак об’єкта

ресурси

господарські процеси

економічні результати діяльності

організаційні форми управління

Види об’єктів

методи управління

функції управління

Складність

сукупні

Класифікація ознак об’єкта

Відношення

до сфери

діяльності

відокремлені сфери діяльності підприємства (матеріально-технічне постачання,

Класифікація ознак об’єкта

Відношення

до сфери

діяльності

відокремлені сфери діяльності підприємства (матеріально-технічне постачання,

Класифікація ознак об’єкта

Тривалість

знаходження

в полі діяльності

аудитора

об’єкти, які знаходяться в

Тривалість

знаходження

в полі діяльності

аудитора

об’єкти, які знаходяться в

Класифікація ознак об’єкта

Вид аудиту

Характер

оцінки об’єкта

об’єкти, які оцінюються кількісно

об’єкти, які оцінюються

Класифікація ознак об’єкта

Вид аудиту

Характер

оцінки об’єкта

об’єкти, які оцінюються кількісно

об’єкти, які оцінюються

Метод аудиту являє собою сукупність прийомів і способів, за допомогою

Метод аудиту являє собою сукупність прийомів і способів, за допомогою

Методи організації аудиту являють собою сукупність прийомів і способів за допомогою

Методи організації аудиту являють собою сукупність прийомів і способів за допомогою

Методи організації аудиту (специфічні прийоми)

Специфічним прийомом аудиту є оцінювання ризику, необхідність

Методи організації аудиту (специфічні прийоми)

Специфічним прийомом аудиту є оцінювання ризику, необхідність

Финансовые пирамиды

Финансовые пирамиды Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Государственная поддержка развития инфраструктуры туризма

Государственная поддержка развития инфраструктуры туризма Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Консервация капитала и антициклические буферы капитала

Консервация капитала и антициклические буферы капитала Развитие взаиморасчетов

Развитие взаиморасчетов Оценка управления внеоборотными активами коммерческой организации ООО НВ-АСТ

Оценка управления внеоборотными активами коммерческой организации ООО НВ-АСТ Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Производственный капитал

Производственный капитал Налоги и налоговая система России

Налоги и налоговая система России Цели банка. Увеличение прибыли за счёт курсовой разницы. Хеджирование валютного риска

Цели банка. Увеличение прибыли за счёт курсовой разницы. Хеджирование валютного риска Поняття фінансових інвестицій, їх класифікація

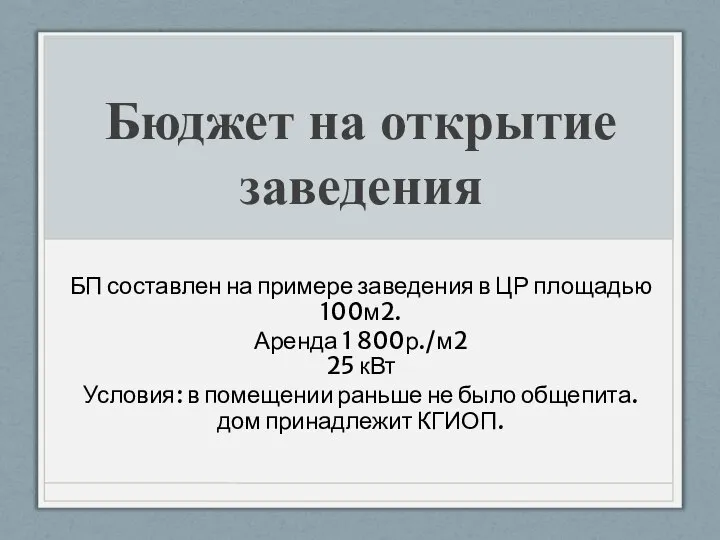

Поняття фінансових інвестицій, їх класифікація Бюджет на открытие заведения

Бюджет на открытие заведения Финансы организаций

Финансы организаций Лекция 6. Аналіз грошових потоків підприємства

Лекция 6. Аналіз грошових потоків підприємства Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5

Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5 Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Налог на профессиональный доход

Налог на профессиональный доход Облигации. Что это такое и как на них заработать

Облигации. Что это такое и как на них заработать Налоговый кодекс РФ

Налоговый кодекс РФ Деньги. Функции денег

Деньги. Функции денег Доход, прибыль и рентабельность организации

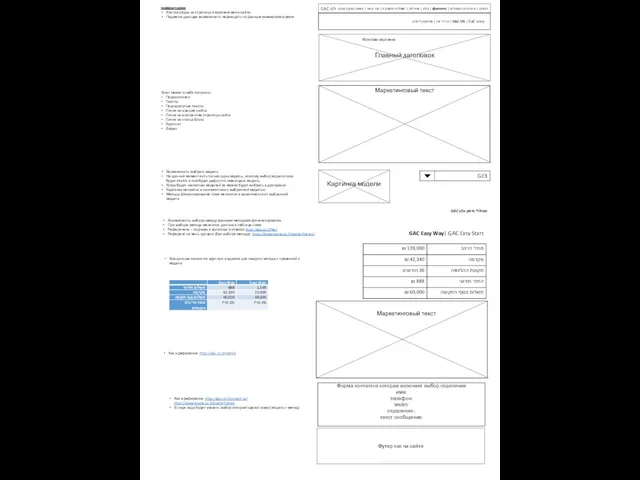

Доход, прибыль и рентабельность организации Финансовые решения GAC final

Финансовые решения GAC final Специальные возможности по ипотечным программам для сотрудников приоритетной компании

Специальные возможности по ипотечным программам для сотрудников приоритетной компании Финансовые ресурсы проекта

Финансовые ресурсы проекта Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Проект бюджета Пластовского муниципального района

Проект бюджета Пластовского муниципального района Корпоративная отчетность и финансовая информация

Корпоративная отчетность и финансовая информация