- МСА (ISA) 550 Связанные стороны

Содержание

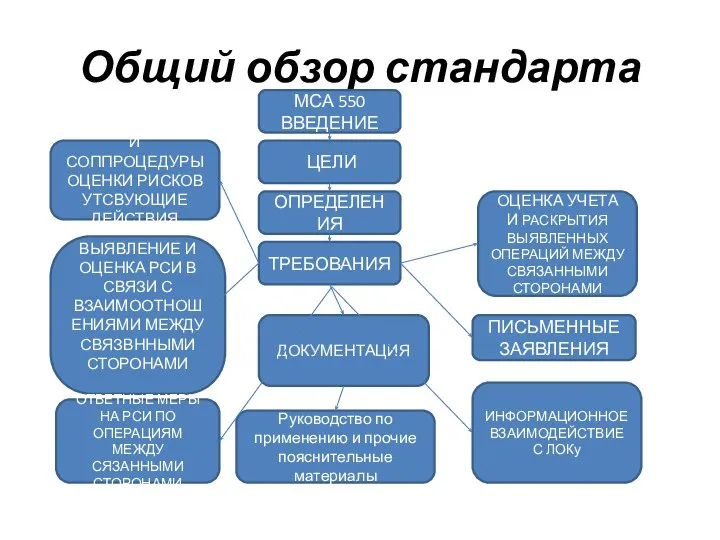

- 2. Общий обзор стандарта МСА 550 ВВЕДЕНИЕ ОПРЕДЕЛЕНИЯ ТРЕБОВАНИЯ ЦЕЛИ И СОППРОЦЕДУРЫ ОЦЕНКИ РИСКОВ УТСВУЮЩИЕ ДЕЙСТВИЯ ОЦЕНКА

- 3. Сфера применения Сфера применения: стандарт устанавливает обязанности аудитора в связи с взаимоотношениями и операциями между связанными

- 4. Цель стандарта Цель — получить представление о взаимоотношениях и операциях между связанными сторонами, достаточное: для признания

- 5. Определения Связанная сторона — сторона, которая является: либо связанной стороной согласно применимой концепции подготовки ФО; либо,

- 6. Процедуры оценки рисков и сопутствующие действия 1. Обмен информацией с аудиторской группой по следующим вопросам: сведения

- 7. Процедуры оценки рисков и сопутствующие действия 2. Изучение взаимоотношений и операции со связанными сторонами: Запросы в

- 8. Процедуры оценки рисков и сопутствующие действия 3. Сохранение повышенного внимания к информации о связанных сторонах при

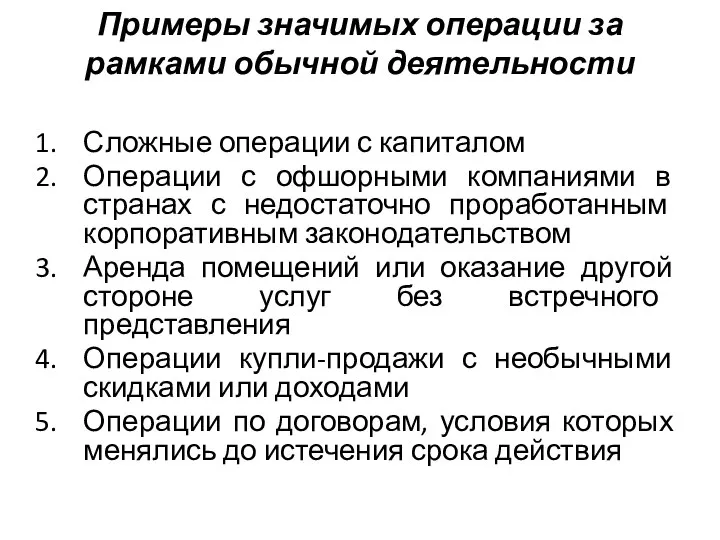

- 9. Примеры значимых операции за рамками обычной деятельности Сложные операции с капиталом Операции с офшорными компаниями в

- 10. Выявление и оценка РСИ в связи с взаимоотношениями и операциями между связанными сторонами Аудитор обязан: выявить

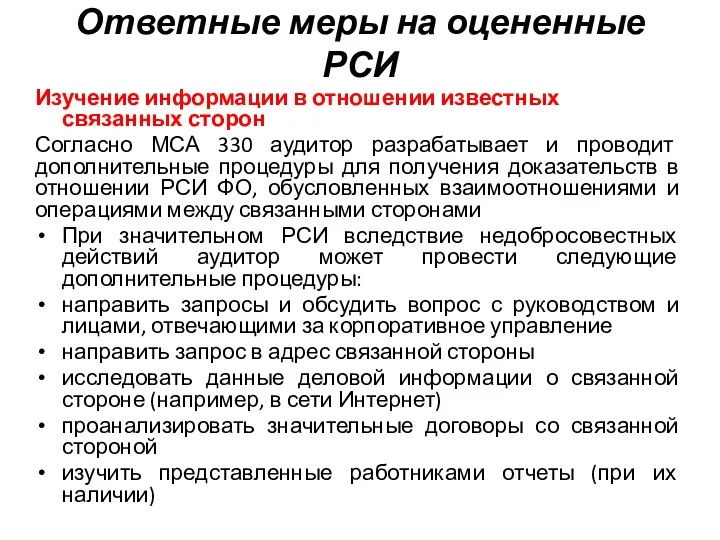

- 11. Ответные меры на оцененные РСИ Изучение информации в отношении известных связанных сторон Согласно МСА 330 аудитор

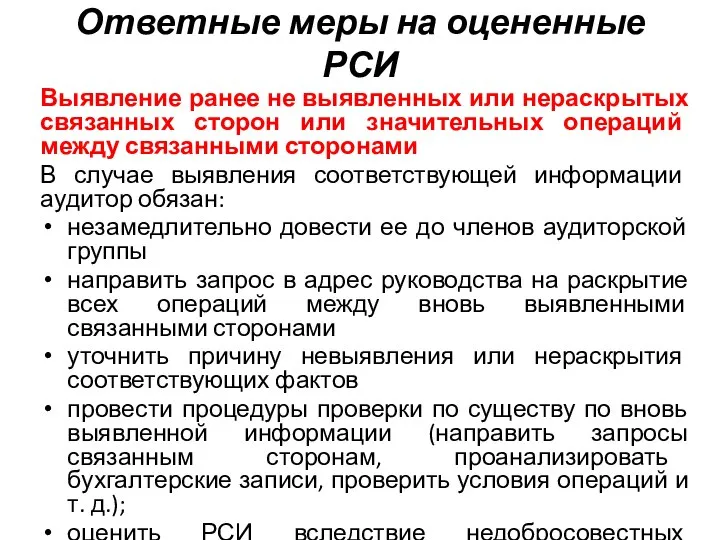

- 12. Ответные меры на оцененные РСИ Выявление ранее не выявленных или нераскрытых связанных сторон или значительных операций

- 13. Ответные меры на оцененные РСИ Выявление значительных операций между связанными сторонами за рамками обычной деятельности организации

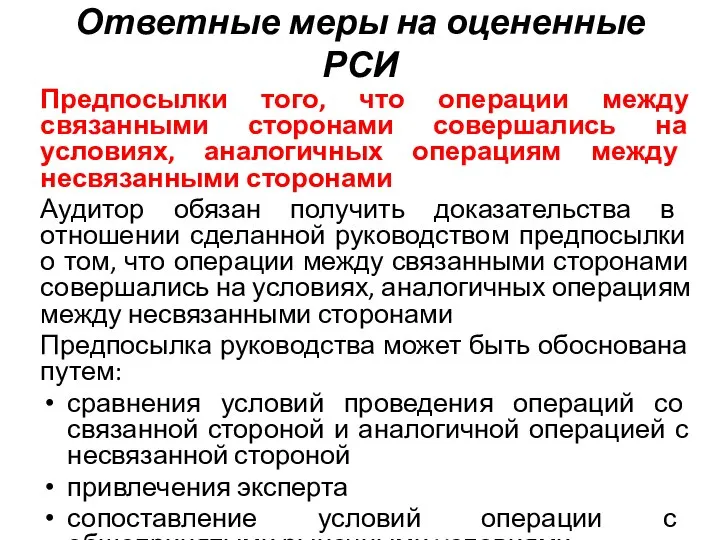

- 14. Ответные меры на оцененные РСИ Предпосылки того, что операции между связанными сторонами совершались на условиях, аналогичных

- 15. Оценка учета и раскрытия выявленных взаимоотношений и операций между связанными сторонами При формировании мнения о ФО

- 16. Письменные заявления Обстоятельства, при которых получение письменных заявлений от лиц, отвечающих за корпоративное управление, является целесообразным

- 17. Информационное взаимодействие с лицами, отвечающими за корпоративное управление Аудитор обязан довести до сведения лиц, отвечающих за

- 18. Примеры значимых вопросов Факты нерасрытия руководством информации о связанных сторонах Выявление значительных операций, которые не были

- 19. Документация В аудиторскую документации в соответствии с МСА 230 аудитор обязан включить: наименование выявленных связанных сторон;

- 21. Скачать презентацию

Общий обзор стандарта

МСА 550

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛИ

И СОППРОЦЕДУРЫ ОЦЕНКИ РИСКОВ УТСВУЮЩИЕ ДЕЙСТВИЯ

ОЦЕНКА УЧЕТА

Общий обзор стандарта

МСА 550

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛИ

И СОППРОЦЕДУРЫ ОЦЕНКИ РИСКОВ УТСВУЮЩИЕ ДЕЙСТВИЯ

ОЦЕНКА УЧЕТА

Сфера применения

Сфера применения: стандарт устанавливает обязанности аудитора в связи с

Сфера применения

Сфера применения: стандарт устанавливает обязанности аудитора в связи с

Цель стандарта

Цель — получить представление о взаимоотношениях и операциях между связанными

Цель стандарта

Цель — получить представление о взаимоотношениях и операциях между связанными

Определения

Связанная сторона — сторона, которая является:

либо связанной стороной согласно применимой концепции

Определения

Связанная сторона — сторона, которая является:

либо связанной стороной согласно применимой концепции

Процедуры оценки рисков и сопутствующие действия

1. Обмен информацией с аудиторской группой

Процедуры оценки рисков и сопутствующие действия

1. Обмен информацией с аудиторской группой

Процедуры оценки рисков и сопутствующие действия

2. Изучение взаимоотношений и операции со

Процедуры оценки рисков и сопутствующие действия

2. Изучение взаимоотношений и операции со

Процедуры оценки рисков и сопутствующие действия

3. Сохранение повышенного внимания к информации

Процедуры оценки рисков и сопутствующие действия

3. Сохранение повышенного внимания к информации

Примеры значимых операции за рамками обычной деятельности

Сложные операции с капиталом

Операции с

Примеры значимых операции за рамками обычной деятельности

Сложные операции с капиталом

Операции с

Выявление и оценка РСИ в связи с взаимоотношениями и операциями между

Выявление и оценка РСИ в связи с взаимоотношениями и операциями между

Ответные меры на оцененные РСИ

Изучение информации в отношении известных связанных сторон

Согласно

Ответные меры на оцененные РСИ

Изучение информации в отношении известных связанных сторон

Согласно

Ответные меры на оцененные РСИ

Выявление ранее не выявленных или нераскрытых связанных

Ответные меры на оцененные РСИ

Выявление ранее не выявленных или нераскрытых связанных

Ответные меры на оцененные РСИ

Выявление значительных операций между связанными сторонами за

Ответные меры на оцененные РСИ

Выявление значительных операций между связанными сторонами за

Ответные меры на оцененные РСИ

Предпосылки того, что операции между связанными сторонами

Ответные меры на оцененные РСИ

Предпосылки того, что операции между связанными сторонами

Оценка учета и раскрытия выявленных взаимоотношений и операций между связанными сторонами

При

Оценка учета и раскрытия выявленных взаимоотношений и операций между связанными сторонами

При

Письменные заявления

Обстоятельства, при которых получение письменных заявлений от лиц, отвечающих за

Письменные заявления

Обстоятельства, при которых получение письменных заявлений от лиц, отвечающих за

Информационное взаимодействие с лицами, отвечающими за корпоративное управление

Аудитор обязан довести до

Информационное взаимодействие с лицами, отвечающими за корпоративное управление

Аудитор обязан довести до

Примеры значимых вопросов

Факты нерасрытия руководством информации о связанных сторонах

Выявление значительных операций,

Примеры значимых вопросов

Факты нерасрытия руководством информации о связанных сторонах

Выявление значительных операций,

Документация

В аудиторскую документации в соответствии с МСА 230 аудитор обязан включить:

наименование

Документация

В аудиторскую документации в соответствии с МСА 230 аудитор обязан включить:

наименование

Доходы и расходы

Доходы и расходы Учет денежных средств

Учет денежных средств Расчет амортизационных отчислений

Расчет амортизационных отчислений Права граждан РФ на получение медицинской помощи за рубежом. Порядок получения медицинской помощи

Права граждан РФ на получение медицинской помощи за рубежом. Порядок получения медицинской помощи Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Международный рынок ценных бумаг

Международный рынок ценных бумаг Денежно-кредитная политика

Денежно-кредитная политика Невыплата алиментов в России

Невыплата алиментов в России Банківська система країни

Банківська система країни Анализ современного состояния рынка акций

Анализ современного состояния рынка акций Система регионального управления и территориального планирования в РФ

Система регионального управления и территориального планирования в РФ Специальные возможности по ипотечным программам для сотрудников приоритетной компании

Специальные возможности по ипотечным программам для сотрудников приоритетной компании Обучающий материал

Обучающий материал Бюджет организации. Шаблон

Бюджет организации. Шаблон СБИС, торги

СБИС, торги Фондовый рынок и ценные бумаги

Фондовый рынок и ценные бумаги Соцстрахование. Особые жизненные ситуации

Соцстрахование. Особые жизненные ситуации рссчетно-кассовые операции

рссчетно-кассовые операции Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Валютный рынок: основные понятия, особенности функционирования в современных условиях

Валютный рынок: основные понятия, особенности функционирования в современных условиях Косвенные налоги

Косвенные налоги Мой бизнес

Мой бизнес Банки и банковская система

Банки и банковская система Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі

Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі Страхование. Закон РФ

Страхование. Закон РФ Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона

Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона Пенсия военнослужащих за выслугу лет

Пенсия военнослужащих за выслугу лет