- Страхование. Закон РФ

Содержание

- 2. Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»

- 3. Страхование: – это отношения по поводу объединения экономического риска отдельных субъектов Цель: снижение финансовых потерь

- 4. Свойства страхования

- 5. Главные функции страхования – распределительная и контрольная. РАСПРЕДЕЛИТЕЛЬНАЯ РИСКОВАЯ Предупредительная Сберегательная

- 6. Контрольная функция обеспечивает: Целевое использование средств страхового фонда Соблюдение законодательства (нормативы, тарифы, резервы) Контроль: Центробанк и

- 7. Страховой рынок Часть финансового рынка Товар – страховая услуга Желание получить страховую услугу – страховой интерес

- 8. Участники страховых отношений Страхователь – ЮЛ (ФЛ), имеющее страховой интерес Страховщик – ЮЛ (ОПФ – любая),

- 9. Застрахованное лицо – ФЛ или ЮЛ, с которым может произойти страховой случай Выгодоприобретатель – ФЛ или

- 10. 3) Страховые посредники: Страховые агенты Страховые брокеры

- 11. Основные понятия страхового дела Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование 2.

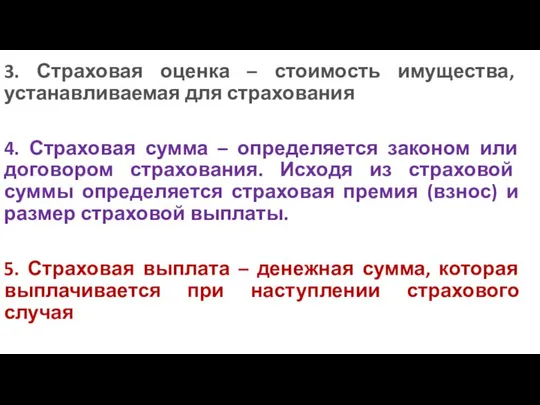

- 12. 3. Страховая оценка – стоимость имущества, устанавливаемая для страхования 4. Страховая сумма – определяется законом или

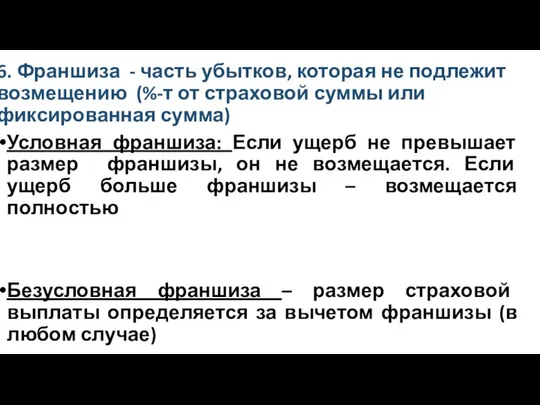

- 13. 6. Франшиза - часть убытков, которая не подлежит возмещению (%-т от страховой суммы или фиксированная сумма)

- 14. 7) Страховой взнос – плата за страхование 8) Страховой тариф – ставка страховой премии с единицы

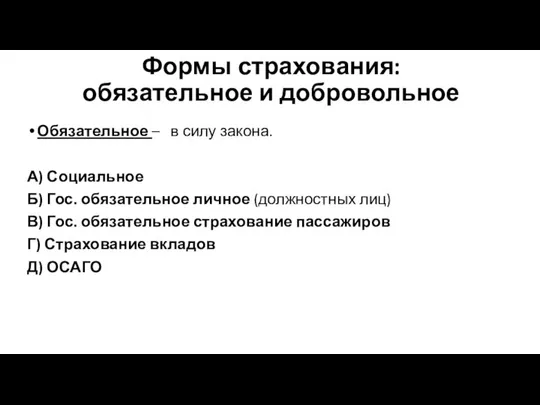

- 15. Формы страхования: обязательное и добровольное Обязательное – в силу закона. А) Социальное Б) Гос. обязательное личное

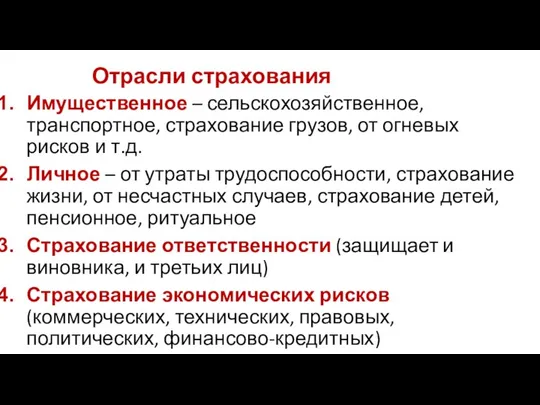

- 16. Отрасли страхования Имущественное – сельскохозяйственное, транспортное, страхование грузов, от огневых рисков и т.д. Личное – от

- 17. По цели страхования

- 18. Финансовые аспекты страхования Основная форма – АО Источники средств: Собственный капитал Привлеченные средства

- 19. Собственный капитал Уставный капитал Резервный капитал Добавочный капитал Нераспределенная прибыль Минимальный размер УК определяется на основе

- 20. Привлеченные средства формируются за счет: - страховых резервов - кредиторской задолженности

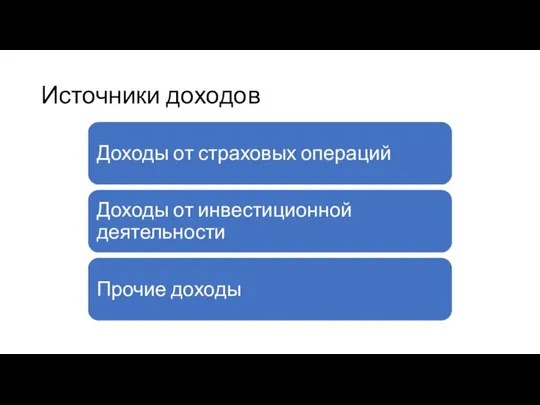

- 21. Источники доходов

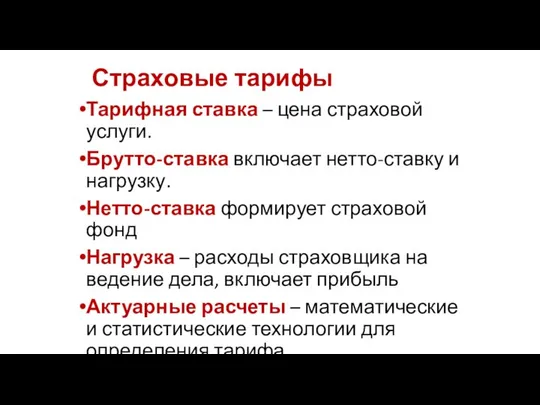

- 22. Страховые тарифы Тарифная ставка – цена страховой услуги. Брутто-ставка включает нетто-ставку и нагрузку. Нетто-ставка формирует страховой

- 23. Финансовые результаты Прибыль – разница между доходами и расходами. Доходы – от страховых операций, от инвестиций

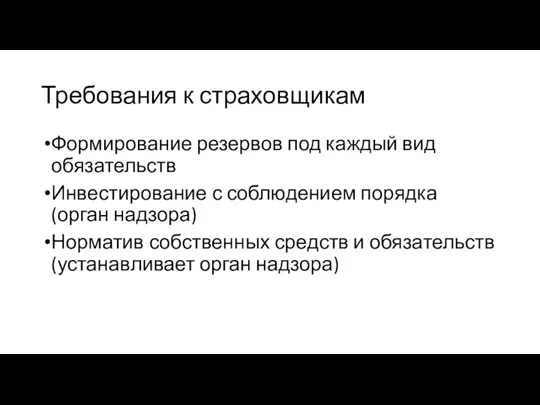

- 24. Требования к страховщикам Формирование резервов под каждый вид обязательств Инвестирование с соблюдением порядка (орган надзора) Норматив

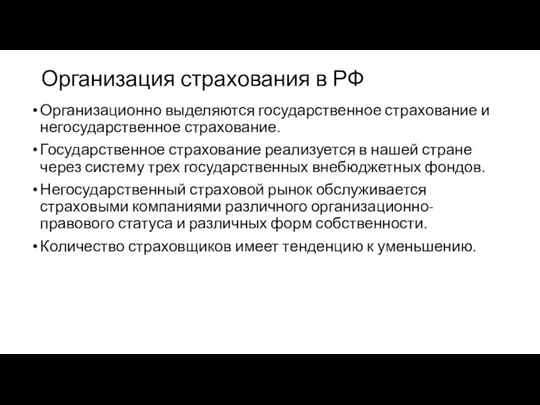

- 25. Организация страхования в РФ Организационно выделяются государственное страхование и негосударственное страхование. Государственное страхование реализуется в нашей

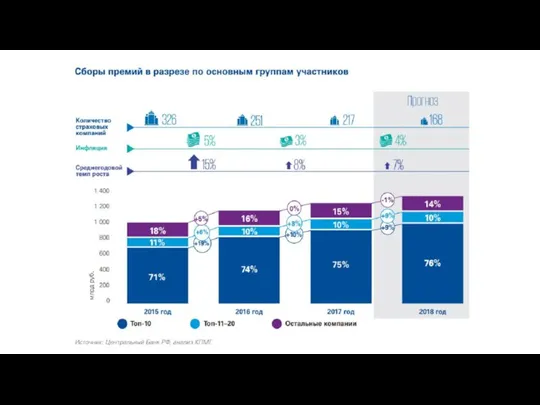

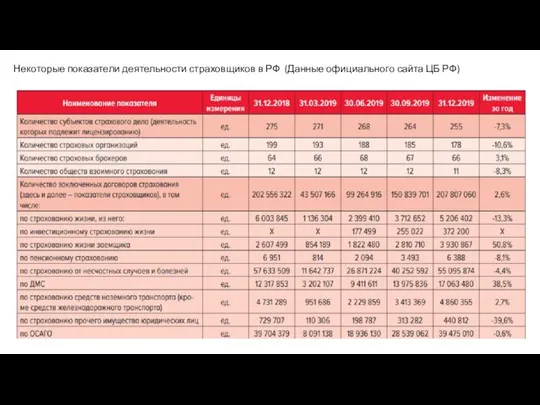

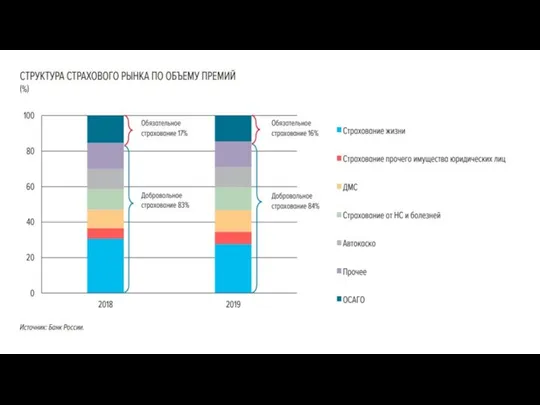

- 28. Некоторые показатели деятельности страховщиков в РФ (Данные официального сайта ЦБ РФ)

- 31. Скачать презентацию

Закон РФ от 27.11.1992

N 4015-1

«Об организации страхового дела в

Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в

Страхование:

– это отношения по поводу объединения экономического риска отдельных субъектов

Цель: снижение

Страхование:

– это отношения по поводу объединения экономического риска отдельных субъектов

Цель: снижение

Свойства страхования

Свойства страхования

Главные функции страхования – распределительная и контрольная.

РАСПРЕДЕЛИТЕЛЬНАЯ

РИСКОВАЯ

Предупредительная

Сберегательная

Главные функции страхования – распределительная и контрольная.

РАСПРЕДЕЛИТЕЛЬНАЯ

РИСКОВАЯ

Предупредительная

Сберегательная

Контрольная функция

обеспечивает:

Целевое использование средств страхового фонда

Соблюдение законодательства (нормативы, тарифы,

Контрольная функция

обеспечивает:

Целевое использование средств страхового фонда

Соблюдение законодательства (нормативы, тарифы,

Страховой рынок

Часть финансового рынка

Товар – страховая услуга

Желание получить страховую услугу

Страховой рынок

Часть финансового рынка

Товар – страховая услуга

Желание получить страховую услугу

Участники страховых отношений

Страхователь – ЮЛ (ФЛ), имеющее страховой интерес

Страховщик – ЮЛ

Участники страховых отношений

Страхователь – ЮЛ (ФЛ), имеющее страховой интерес

Страховщик – ЮЛ

Застрахованное лицо – ФЛ или ЮЛ, с которым может произойти страховой

Застрахованное лицо – ФЛ или ЮЛ, с которым может произойти страховой

3) Страховые посредники:

Страховые агенты

Страховые брокеры

3) Страховые посредники:

Страховые агенты

Страховые брокеры

Основные понятия страхового дела

Страховой риск – предполагаемое событие, на случай наступления

Основные понятия страхового дела

Страховой риск – предполагаемое событие, на случай наступления

3. Страховая оценка – стоимость имущества, устанавливаемая для страхования

4. Страховая сумма

3. Страховая оценка – стоимость имущества, устанавливаемая для страхования

4. Страховая сумма

6. Франшиза - часть убытков, которая не подлежит возмещению (%-т от

6. Франшиза - часть убытков, которая не подлежит возмещению (%-т от

7) Страховой взнос – плата за страхование

8) Страховой тариф – ставка

7) Страховой взнос – плата за страхование

8) Страховой тариф – ставка

Формы страхования:

обязательное и добровольное

Обязательное – в силу закона.

А) Социальное

Формы страхования:

обязательное и добровольное

Обязательное – в силу закона.

А) Социальное

Отрасли страхования

Имущественное – сельскохозяйственное, транспортное, страхование грузов, от огневых рисков и

Отрасли страхования

Имущественное – сельскохозяйственное, транспортное, страхование грузов, от огневых рисков и

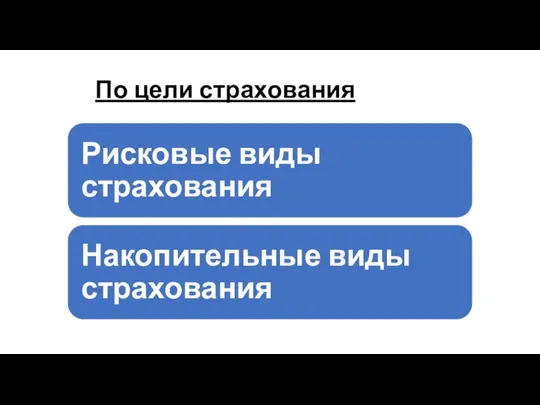

По цели страхования

По цели страхования

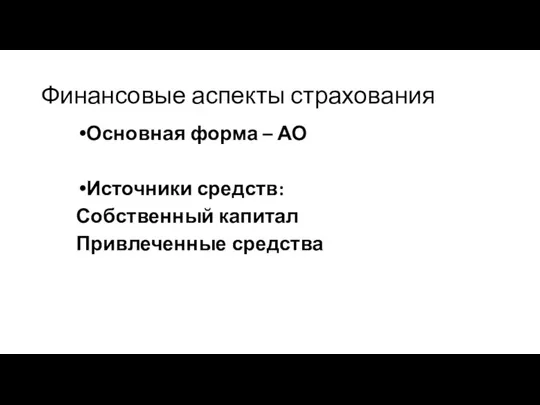

Финансовые аспекты страхования

Основная форма – АО

Источники средств:

Собственный капитал

Привлеченные средства

Финансовые аспекты страхования

Основная форма – АО

Источники средств:

Собственный капитал

Привлеченные средства

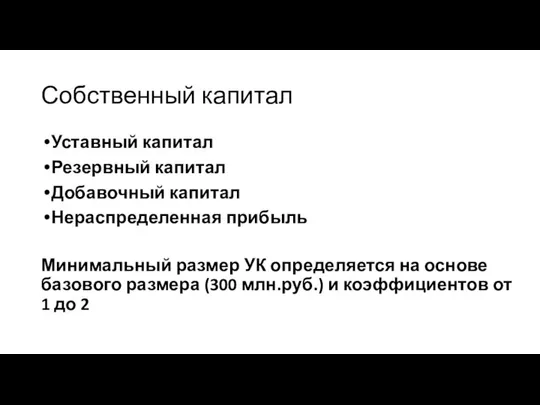

Собственный капитал

Уставный капитал

Резервный капитал

Добавочный капитал

Нераспределенная прибыль

Минимальный размер УК определяется на

Собственный капитал

Уставный капитал

Резервный капитал

Добавочный капитал

Нераспределенная прибыль

Минимальный размер УК определяется на

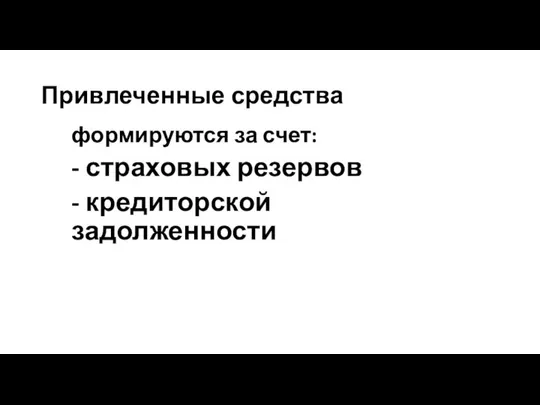

Привлеченные средства

формируются за счет:

- страховых резервов

- кредиторской задолженности

Привлеченные средства

формируются за счет:

- страховых резервов

- кредиторской задолженности

Источники доходов

Источники доходов

Страховые тарифы

Тарифная ставка – цена страховой услуги.

Брутто-ставка включает нетто-ставку и

Страховые тарифы

Тарифная ставка – цена страховой услуги.

Брутто-ставка включает нетто-ставку и

Финансовые результаты

Прибыль – разница между доходами и расходами.

Доходы –

Финансовые результаты

Прибыль – разница между доходами и расходами.

Доходы –

Требования к страховщикам

Формирование резервов под каждый вид обязательств

Инвестирование с соблюдением порядка

Требования к страховщикам

Формирование резервов под каждый вид обязательств

Инвестирование с соблюдением порядка

Организация страхования в РФ

Организационно выделяются государственное страхование и негосударственное страхование.

Государственное страхование

Организация страхования в РФ

Организационно выделяются государственное страхование и негосударственное страхование.

Государственное страхование

Некоторые показатели деятельности страховщиков в РФ (Данные официального сайта ЦБ РФ)

Некоторые показатели деятельности страховщиков в РФ (Данные официального сайта ЦБ РФ)

Преимущества платежной системы Рaypal в эпоху современных цифровых технологий

Преимущества платежной системы Рaypal в эпоху современных цифровых технологий Налоговые проверки

Налоговые проверки Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники Безотзывный вклад

Безотзывный вклад Ревизия кассы

Ревизия кассы Правовая, налоговая и финансовая среда корпорации

Правовая, налоговая и финансовая среда корпорации Розповідь про гроші

Розповідь про гроші Прием и выплата переводов по системе ЕСПП, Форсаж. Почта России

Прием и выплата переводов по системе ЕСПП, Форсаж. Почта России Финансовые ресурсы коммерческих организаций. Проблемы их формирования

Финансовые ресурсы коммерческих организаций. Проблемы их формирования Основные операции коммерческих банков

Основные операции коммерческих банков Собственный капитал коммерческого банка

Собственный капитал коммерческого банка Зарплатный проект Альфа-Банка

Зарплатный проект Альфа-Банка Инвестиционная стратегия и инвестиционная политика

Инвестиционная стратегия и инвестиционная политика Себестоимость продукции предприятия

Себестоимость продукции предприятия Необходимость, сущность, задачи и методология налогового учета

Необходимость, сущность, задачи и методология налогового учета Налог на добавленную стоимость

Налог на добавленную стоимость Бухгалтерский учет и бухгалтерские записи на предприятиях

Бухгалтерский учет и бухгалтерские записи на предприятиях Семейный бюджет Доходная и расходная части бюджета

Семейный бюджет Доходная и расходная части бюджета Налоговый кодекс Российской Федерации

Налоговый кодекс Российской Федерации Бюджет для граждан

Бюджет для граждан Происхождение денег

Происхождение денег Оценка обыкновенных акций

Оценка обыкновенных акций Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде

Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде Защита должников. Оптимизация платежей по кредиту

Защита должников. Оптимизация платежей по кредиту Інформаційне забезпечення фінансового аналізу

Інформаційне забезпечення фінансового аналізу X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Автолизинг. Инвестиции

Автолизинг. Инвестиции Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности